Экономическая сущность износа – постепенное уменьшение стоимости основных средств, которое может происходить как в результате их использования, так и в результате их бездействия. Различают два вида износа:

1) Физический – простое снашивание основных средств в процессе их эксплуатации, то есть утрата ими первоначальных эксплуатационных качеств и характеристик. Степень физического износа зависит от качества основных средств, времени и условия их работы, интенсивности нагрузки и квалификации обслуживающего персонала;

2) Моральный – при изменении технологии производства или её совершенствовании, изменении рыночного спроса на производимую продукцию и услуги, а так же вследствие правовых ограничений (конечные сроки действия аренды, лицензии).

Различают две формы морального износа:

1) Износ, являющийся результатом роста производительности труда в отраслях производящих средства производства;

2) Износ, являющийся результатом научно-технического прогресса.

Срок полезного функционирования определяется периодом, в течение которого они могут быть полезны предприятию. Методика управления основными средствами может предусматривать их выбытие по истечении всего или только части физического срока службы или после получения лишь части экономической выгоды от данного объекта.

Сумма износа единицы основных средств систематически распределяется в течение срока их полезного функционирования. Используемый метод начисления износа должен отображать модель, при которой предприятие получает экономическую выгоду от используемого актива. Например, если предприятие намерено получить экономическую выгоду равномерно на протяжении всего срока его использования, то и метод начисления износа должен быть равномерным. Если оно планирует получить в первую половину эксплуатации больше экономической выгоды, а во вторую меньше, то и метод начисления износа актива должен соответствовать этой схеме.

В процессе использования основных средств воплощенная в них экономическая выгода (их стоимость) убывает, поэтому и балансовая стоимость актива уменьшается постепенно по мере начисления износа и отнесения его на затраты. Различают следующие методы начисления износа:

- Прямолинейный;

- Пропорционально объему работ или продукции;

- Ускоренное списание изнашиваемой стоимости.

1. Прямолинейный метод

Согласно этому методу изнашиваемая стоимость основных средств списывается в течение срока его службы, который зависит от длительности срока полезной эксплуатации. Величина износа для каждого отчетного периода рассчитывается путем деления изнашиваемой стоимости объекта на число лет его эксплуатации. Норма износа является постоянной на протяжении всего срока полезного использования. Величина начисляемого износа зависит от первоначальной, остаточной и изнашиваемой стоимости объекта.

Пример: первоначальная стоимость станка составляет 60 тыс. руб., предполагаемая остаточная стоимость в конце срока эксплуатации – 3 тыс. руб., срок полезной эксплуатации – 5 лет, норма износа – 20% в год.

Ежегодный износ подлежащий начислению составит:

(60 000 – 3 000)/5 лет = 11 400 руб.

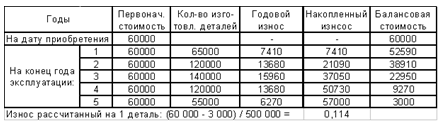

2. Пропорционально объему работ или продукции

Метод основан на том, что величина износа рассчитывается в зависимости от объема выработанной продукции, а продолжительность эксплуатации объекта не играет никакой роли в процессе его начисления. При этом методе величина накопленного износа будет зависеть от количества единиц произведенной продукции.

При помощи приобретенного станка за весь срок его полезного функционирования можно изготовить 500 тыс. деталей. Износ, рассчитанный на 1 деталь = 0,114.

3. Метод ускоренного списания изнашиваемой стоимости

Использование этого метода предполагает, что многие виды основных средств действуют более эффективно пока они новые, и в первые годы их эксплуатации отдача значительно выше, чем в последующие.

Различают два метода ускоренного списания изнашиваемой стоимости основных средств:

- По сумме чисел (кумулятивный)

Начисляемый износ определяется как произведение расчетного коэффициента и изнашиваемой стоимости объекта. Указанный коэффициент рассчитывается отношением количества лет остающихся до конца срока службы объекта к сумме лет его срока службы.

За 1-й год коэффициент = 5 / (1+2+3+4+5) * (60 000 – 3 000) = 19 000

За 2-й год коэффициент = 4 / (1+2+3+4+5) * (60 000 – 3 000) = 15 200

За 3-й год коэффициент = 3 / (1+2+3+4+5) * (60 000 – 3 000) = 11 400 и т.д.

- Метод уменьшающегося остатка

Этот метод основан на применении твердой ставки износа, которая может быть увеличена не более чем в два раза по сравнению с нормой предусмотренной прямолинейным методом. Согласно условиям предыдущих примеров удвоенная норма износа будет равна 40%.

По методу уменьшающегося остатка износ начисляется (берется) от первоначальной стоимости.

Начисляемый износ за 5-й год определяется как разность между балансовой стоимостью на конец 4-го года и предполагаемой остаточной стоимостью.