Важнейшими показателями конечных результатов производства и коммерческой деятельности предприятия являются прибыль и рентабельность. Цель деятельности любого предприятия по Уставу и - получение прибыли. Прибыль выступает и как показатель эффективности деятельности предприятия, и как источник дальнейшего его развития. Средства прибыли являются единственным источником дальнейшего расширения объема производства, освоения новых видов продукции, повышения ее качеств, технического перевооружения.

Фактическая прибыль (балансовая) представляет собой сумму финансовых результатов от реализации продукции, работ, услуг и прибыли, полученной от внереализационных операций (аренда, долевое участие в СП, дивиденды, штрафы от должников и др.). Прибыль от реализации продукции определяется как разница между выручкой от реализации и затратами на производство и налогами.

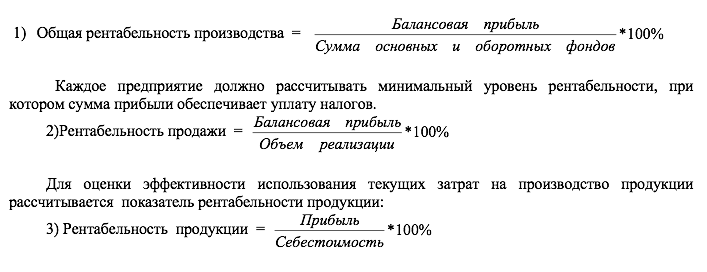

Размер прибыли предприятия характеризует его доходность. Но сумма прибыли не дает представления об эффективности использования материальных и трудовых ресурсов, основных фондов. Поэтому для оценки эффективности работы предприятия используют показатели рентабельности:

Анализируя рентабельность изделия в динамике и в сравнении с рентабельностью аналогов-конкурентов, предприятие может сформировать план производства с учетом прибыльности конкретных изделий. Чем выше рентабельность производства продукции, тем эффективнее производство.

Эффективность коммерческой деятельности оценивается также с помощью коэффициента оборачиваемости оборотных средств, который зависит от ускорения реализации готовой продукции за счет своевременного заключения договоров, выбора надежных партнеров, освоения новых рынков сбыта и др.

Средний остаток оборотных средств (в руб) х 365 дней

Скорость движения = --------------------------------------------------------------

оборотных средств (в днях) Объем реализованной продукции ( в руб)

Эффективность коммерческой деятельности можно оценить и с помощью коэффициента реализаци :

Объем реализации

Коэффициент реализации = ---------------------------

Объем производства

Чем ближе коэффициент реализации к единице, тем эффективнее организован сбыт продукции предприятия

Чтобы торговое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее.

Проводя систематический и глубокий анализ коммерческой деятельности, можно:

- быстро, качественно и профессионально оценивать результативность коммерческой работы как предприятия в целом, так и его структурных подразделений;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров и предоставляемых услуг;

- определять расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные пути решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей и отдаленной перспективе.

Как было отмечено выше, важнейшим показателем эффективности работы торгового (коммерческого) предприятия является прибыль, в которой отражаются результаты всей торговой деятельности предприятия - объем реализованной продукции, его состав и ассортиментная структура, производительность труда, уровень затрат, наличие непроизводственных расходов и потерь и т. п.

Прибыль торгового предприятия рассчитывается как разность между всеми ее доходами и расходами. В торговле различают прибыль от реализации товаров (операционная прибыль) и чистую, или балансовую, прибыль.

Операционная прибыль - это разность между торговыми надбавками (наценками) и издержками обращения. Большое значение имеет факторный анализ прибыли от реализации товаров (услуг). По величине прибыли от реализации предприятия можно оценивать выгодность или невыгодность реализации товаров и услуг. Расчеты этой прибыли выполняют в два этапа. Первоначально устанавливается разница между выручкой от реализации (фактическим товарооборотом по рыночным ценам) без НДС и акцизов и себестоимостью товаров и услуг (объемом продаж товаров и услуг по ценам их закупки). Эта разница представляет собой доход или величину торговых надбавок. Она измеряется в сумме и в процентах к товарообороту. На втором этапе из указанной разницы (доходов, величины торговых надбавок) вычитают издержки обращения.

Балансовая прибыль рассчитывается с учетом, так называемых, прочих планируемых и непланируемых доходов и расходов. К планируемым расходам относят налоги, уплачиваемые в федеральный и местный бюджет; непланируемые расходы - штрафы, пени и неустойки, уплаченные за нарушение договорных обязательств, убытки от списания безнадежных долгов и другие потери, которые уменьшают операционную прибыль.

Для характеристики экономической эффективности торгового предприятия, а также в целях проведения сравнительного анализа необходимо знать не только абсолютную величину прибыли, но и ее уровень. Уровень прибыли характеризует рентабельность торговых организаций - один из показателей эффективности их деятельности. Наиболее распространенный показатель рентабельности торговли - отношение суммы прибыли к товарообороту. Этот показатель в странах с рыночной экономикой называют рентабельностью продаж, или маркой прибыли (коммерческой маркой). Экономический смысл этого показателя состоит в характеристике удельного веса прибыли на каждые 100 руб. товарооборота. Однако этот показатель не является единственным показателем рентабельности торговой или коммерческой деятельности, ибо он показывает лишь долю чистого дохода торговли в сумме товарооборота. В нем не находит отражение степень эффективности всех авансированных затрат (единовременных и текущих), связанных с коммерческой деятельностью. Так, при одной и той же сумме прибыли и товарооборота у разных коммерческих организаций могут быть различные вложения в основные и оборотные средства. В связи с этим особое значение для оценки эффективности коммерческой работы приобретает сопоставление прибыли с произведенными затратами (издержками обращения):

где П — прибыль торгового предприятия за определенный период (в сумме);

Р — расходы торгового предприятия (в сумме).

Этот показатель позволяет судить об эффективности коммерческой деятельности, так как показывает, какова доля прибыли на каждый рубль расходов по ведению коммерции.

К другим показателям эффективности этой группы можно отнести: отношение прибыли к фонду заработной платы; сумму прибыли, приходящуюся на одного работника торгового предприятия; отношение прибыли к основным и оборотным средствам и некоторые другие.

Одним из качественных показателей эффективности коммерческой работы являются издержки обращения (расходы по осуществлению коммерческой деятельности).

Издержки обращения представляют собой выраженные в денежной форме затраты, связанные с осуществлением торговой деятельности. Эти издержки могут быть связаны с продолжением процесса производства в сфере обращения, т. е. с выполнением торговлей дополнительных функций (расходы по перевозкам, хранению, фасовке, упаковке товаров и др.). Такого рода расходы называются дополнительными издержками.

Расходы, связанные с осуществлением процессов купли-продажи товаров (закупка, реализация товаров и процессы, которые непосредственно способствуют осуществлению актов купли-продажи товаров), называются чистыми издержками обращения. При анализе коммерческой деятельности важно выявить долю чистых и дополнительных издержек обращения. Уровень издержек обращения рассчитывается как процентное отношение суммы издержек обращения к товарообороту. Он в определенной степени отражает экономичность коммерческой деятельности и применяется при сравнении работы однотипных и находящихся в примерно одинаковых условиях торговых организациях.

В последние годы в связи с ростом цен на тарифы по перевозкам товаров, энергоносители, услуги и др. наблюдается резкое возрастание издержек обращения в торговой деятельности, приводящее отдельные торговые предприятия к убыточности и даже банкротству. В связи с этим экономия издержек обращения имеет важное значение для повышения эффективности коммерческой деятельности.

Другим важным условием эффективности коммерческой деятельности торгового предприятия является скорость обращения товаров, выражающаяся в показателе товарооборачиваемости. Ускорение товарооборачиваемости является основным критерием оценки работы коммерческой организации, так как означает сокращение времени пребывания товаров в сфере обращения, а значит, более быстрый оборот денежных средств и необходимость в их меньшей величине для совершения торговых процессов.

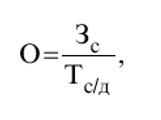

Товарооборачиваемость - это скорость обращения товаров или время, в течение которого реализуются товарные запасы.

Товарные запасы в днях на определенную дату показывают, на сколько дней торговли организация (предприятие) обеспечены товарами. Показатель товарных запасов в днях рассчитывается путем деления суммы товарных запасов на определенную дату на однодневный оборот предстоящего периода, ибо эти товары предназначены для торговли в предстоящем периоде. Товарооборачиваемость отражает среднее время обращения товарного запаса за определенный период (год, квартал) или выражает число оборотов среднего запаса за указанный период.

В первом случае товарооборачиваемость рассчитывается в днях к обороту, во втором — числом оборотов среднего запаса.

Товарооборачиваемость в днях к обороту рассчитывается путем деления среднего запаса товаров на среднедневной оборот за какой-то период по формуле

где О — товарооборачиваемость в днях (продолжительность

одного оборота);

Зс — средний запас товаров за определенный период;

Тс/д — среднедневной товарооборот за тот же период.

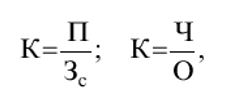

Товарооборачиваемость, выражаемая числом оборотов среднего запаса за какой-то период времени (обычно за год), рассчитывается по следующим формулам:

где К — количество оборотов товарной массы за отчетный период;

П — объем продажи товаров за тот же период;

Зс — средний запас товаров за указанный период;

Ч — число дней в отчетном периоде;

О — товарооборачиваемость в днях (продолжительность одного оборота). Рассчитанная товарооборачиваемость по торговой организации отражает среднее время, в течение которого товары находились в данной организации с момента получения их от поставщика до момента их продажи.

Оборачиваемость товаров характеризует качество управления коммерческими процессами, положение дел с товарной массой и товарными запасами.

Ускорение времени обращения товаров имеет большое экономическое значение как для отдельной торговой организации, так и для всей торговли в целом.

Вспомогательными показателями скорости обращения товаров являются такие показатели, как розничный товарооборот на 1 м2 торговой площади, оптово-складской оборот на 1 м2 (1 м3) складской площади, имеющие органическую связь со скоростью обращения товаров и эффективностью использования основных средств торговой организации.

Сравнивая фактические показатели товарооборота на квадратный метр торговой или складской площади с оптимальными (нормативными), можно сделать вывод об эффективности использования торговой (складской) площади магазина или склада. Каждый из рассмотренных выше показателей эффективности коммерческой деятельности, взятый в отдельности, недостаточно полно учитывает и характеризует эффективность торговой организации (предприятия) в целом.

В то же время для более полной оценки эффективности коммерческой деятельности предприятия возможно использование обобщающего показателя, когда сопоставляются результаты деятельности предприятия со всеми затраченными средствами, включая вложения средств в основные и оборотные фонды.

Торговое предприятие, независимо от своих масштабов и профиля деятельности, должно заниматься так называемым внутрифирменным планированием. Коммерсант - это прежде всего организатор. Организовать - значит определить цель, знать финансовые и материальные ресурсы и уметь использовать их для достижения целей. Организатор должен уметь формулировать задачу, доводить ее до непосредственного исполнителя и контролировать выполнение. Организация коммерческой деятельности предполагает умение принимать правильные решения, распределять обязанности и ответственность.

Необходимым элементом организации является умение планировать коммерческую деятельность, управлять ею и анализировать. Планирование подразумевает определение целей предприятия на определенную перспективу, нахождение и анализ способов их реализации и ресурсного обеспечения.

Планирование определяется теми задачами, которые ставит перед собой предприятие на перспективу. В соответствии с этим планирование может быть долгосрочным, среднесрочным и краткосрочным. Долгосрочный план обычно охватывает трехлетний или пятилетний периоды, он вырабатывается руководством компании и содержит главные стратегические цели предприятия на перспективу. Среднесрочный план содержит вполне конкретные цели и количественные характеристики. Среднесрочные планы составляют обычно на двухлетний период. Краткосрочное планирование может быть рассчитано на год, полгода, месяц, и т. д. Важнейшими целями, которые преследуются при планировании коммерческой деятельности предприятия, как правило, являются определения объема продаж товарной массы, прибыли и доли на рынке. Если долгосрочное планирование в основном является сферой деятельности наиболее крупных коммерческих фирм, то текущее оперативное планирование — необходимый элемент управленческой деятельности на самых различных предприятиях. К этому виду краткосрочного планирования относят так называемый бизнес-план предприятия, включающий расчет возможных доходов и расходов, оценку рынка сбыта конкретных товаров (услуг), оценку конкурентов, систему маркетинговых мероприятий, план реализации, финансовый план и др. Структура бизнес-плана разрабатывается на основе обобщения опыта работы отечественных и зарубежных бизнесменов в той или иной сфере деятельности