Введение

1. Теоретические и правовые аспекты функционирования фондовой биржи

1.1 Роль, место и значение фондовой биржи в рыночнойэкономике

1.2 Возникновение и структура узбекской фондовой биржи

1.3 Государственное регулирование рынка ценных бумаг и биржевой деятельности

2. Анализ функционирования фондовой биржи в Узбекистане

2.1 Анализ развития рынка ценных бумаг Узбекистана

2.2 Характеристика биржи и ее финансовых показателей

3. Проблемы функционирования и перспективы развития

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что в настоящее время происходит быстрое развитие финансовых рынков и увеличение обьема торговли на них, а биржа является важным инструментом для привлечения инвестиций и финансирования проектов, а также для защиты прав инвесторов и эффективного управления рисками.

Особенно важно изучение принципов организации и механизмов функционирования биржи в связи с развитием технологий и использованием автоматизированных систем торговли. Необходимо понимать, как эти системы влияют на процесс торговли, эффективность цен и ликвидность рынка.

Кроме того, в связи с колебаниями на финансовых рынках становится все более важным понимать риски и преимущества торговли на бирже, чтобы принимать обоснованные инвестиционные решения.

Исследование выбранной темы позволит получить более глубокое понимание того, как работает биржа и как ее функционирование влияет на экономику в целом. Результаты исследования могут быть полезными для инвесторов, компаний, регуляторов рынка и всех заинтересованных сторон.

Обьектом исследования выпускной квалификационной работы является АО Республиканская фондовая биржа «Тошкент», находящаяся по адресу: г. Ташкент, Мирзо – Улугбекский район, ул. Мустакилллик, 107.

Предметом исследования выступают биржевые рынки, их роль в современной экономике, принципы организации и механизм функционирования.

Целью выпускной квалификационной работы является рассмотрение проблем функционирования фондовой биржи, ее рынка и выявления перспектив их усовершенствования.

В соответствии с целью исследования были поставлены следующие задачи:

‒ Рассмотрение сущность биржи и ее роль в экономике страны;

‒ Изучение исторических аспектов возникновения и развития биржевой деятельности;

‒ Произвести обзор правового регулирования биржевой деятельности и рынка ценных бумаг;

‒ Выявление проблем и путей совершенствования функционирования биржевой деятельности, ее рынка.

При написании работы применялись теоретические и эмпирические методы исследования.

Структура работы отражает ее общий замысел и логику и отвечает поставленными целям и задачам. Работа состоит из введения, трех глав, заключения и списка использованных источников. Также в работе содержится 10 рисунков и 6 таблиц.

В ходе исследования использовались работы таких авторов, как: Дектярева О.И., Чижик В.П., Стародубцева Е.Б, Львова М.И, Флорова М.В. и другие.

1 ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФОНДОВОЙ БИРЖИ

1.1 Роль, место и значение фондовой биржи в рыночной экономике

Многие экономисты сходятся в мнениях и разделяют фондовые биржи по форме собственности на: частные или акционерные, государственные или публично-правовые и смешанные. Такое разделение отмечают в своих научных работах Дегтярева О.И. [3, с. 16], Стародубцева Е.Б. [7, с. 86] и Чижик В.П. [8, с. 196]. Различия лишь в непосредственном участии государства в управлении фондовой биржей, но функции, которые она выполняет всегда неизменны. Фондовая биржа выполняет важные функции в экономике любой страны. В современном понимании фондовая биржа представляет высокотехнологичную компанию, предоставляющую место для организованных торгов ценными бумагами. Авторы различных научных трудов рассматривают фондовую биржу с двух сторон: одни авторы рассматривают фондовую биржу как регулируемый рынок ценных бумаг, а другие с точки зрения организатора торгов. Фондовая биржа представляет собой действующий регулируемый рынок ценных бумаг. Она создает возможности для мобилизации финансовых ресурсов и их использования при долгосрочном инвестировании. Такое определение дают ученые Маскаева А.И. и Туманова Н.Н. [5, с. 16]. Похожее определение дают В. А. Татьянников, Е. А. Разумовская, Т. В. Решетникова, Ю. В. Куваева, М. И. Львова в своем научном труде: “фондовая биржа — это организованный рынок ценных бумаг, где торговля осуществляется по строго установленным правилам и регламентам в течение биржевой сессии” [6, с. 26]. Оба эти определения схожи с точки зрения общего подхода к фондовой бирже как к организованному рынку ценных бумаг. Но детальный подход различается. Экономисты выводят в своих определениях ключевые, по их мнению, функции фондовой биржи. По мнению автора наиболее полным определением с точки зрения регулируемого рынка ценных бумаг является определение В. А. Татьянникова, Е. А. Разумовской, Т. В. Решетниковой, Ю. В. Куваевой, М. И. Львовой.

Со второй точки зрения фондовая биржа представляется в виде прямого организатора торгов. По мнению таких экономистов как Маскаева А.И. и Туманова Н.Н. прежде всего фондовые биржи – это организаторы торгов, которые упорядочивают торговлю ценными бумагами, то есть предоставляют гласность и надежность сделок [6, с. 63]. “Фондовая биржа представляет собой организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг.” Такое определение в своем научном труде дают Елицур М.Ю., Наумов В., Носова О. М. и Фролова М.В. [9, с. 313].

На основе приведенных точек зрения автор выводит свое определение данному понятию.

Фондовая биржа – это организованная платформа, где осуществляется купля-продажа ценных бумаг, таких как акции и облигации, между участниками рынка. Она является центром торговли ценными бумагами, обеспечивая эффективное согласование спроса и предложения между покупателями и продавцами.

Фондовые биржи играют роль в экономике, предоставляя доступ к капиталу, обеспечивая ликвидность для инвесторов и компаний, и служат индикатором экономического здоровья страны.

Одной из ключевых ролей фондовых бирж является обеспечение доступа к капиталу для компаний. Организации могут продать выпущенные акции на фондовой бирже, чтобы получить необходимые средства для финансирования своей деятельности. Например, компания может продать акции, чтобы инвестировать в новые проекты, расширить свой бизнес или погасить долги. Фондовые биржи могут быть особенно полезны для молодых компаний, которые не могут получить кредиты от банков. Благодаря возможности продажи акций на фондовой бирже, компании могут получить необходимые средства для развития своего бизнеса [11, с. 120].

Фондовые биржи также играют важную роль:

‒ в предоставлении ликвидности для инвесторов и компаний.

‒ Ликвидность – это способность быстро купить или продать активы без значительного влияния на их цену.

‒ Благодаря фондовым биржам, инвесторы могут совершать сделки с акциями быстро и эффективно. Это позволяет инвесторам получать доступ к своим инвестициям в любое время, а компаниям - получать быстрый доступ к капиталу, если им это необходимо.

‒ в повышении прозрачности и открытости экономики. Компании, которые торгуют своими акциями на фондовой бирже, обязаны предоставлять отчетность об своей финансовой деятельности, что помогает инвесторам и другим участникам рынка принимать информированные решения. Кроме того, они обеспечивают прозрачность цен на акции и другие ценные бумаги, что помогает инвесторам понимать, сколько стоят эти активы и как их цена может измениться в будущем.

‒ в управлении рисками. Инвесторы могут использовать фондовые индексы и другие инструменты для диверсификации своего портфеля и снижения рисков. Например, если акции одной компании падают в цене, инвестор может компенсировать потери, инвестируя в другие акции или другие виды ценных бумаг.

Диверсификация — это практика распределения инвестиций таким образом, чтобы воздействие на любой тип активов было ограничено. Эта практика разработана, чтобы помочь снизить волатильность портфеля с течением времени.

Биржи служат индикатором экономического здоровья страны и могут способствовать увеличению прозрачности и конкуренции на рынке [14, с. 105].

Экономическое здоровье страны. Когда экономика растет, обычно растут и цены на акции. Это может быть связано с увеличением прибыли компаний, более высоким уровнем занятости или увеличением потребительского спроса. Наоборот, когда экономика падает, обычно цены на акции падают. Фондовые биржи могут быть использованы для прогнозирования будущих тенденций экономики, что может быть полезно для инвесторов, политиков и других участников рынка.

Увеличение прозрачности и конкуренции. Фондовые биржи предоставляют общественностью доступ к информации о компаниях и их деятельности. Это помогает инвесторам и другим участникам рынка принимать более обоснованные решения о покупке или продаже акций. Кроме того, наличие фондовых бирж способствует конкуренции между компаниями, что может привести к повышению качества продукции, снижению цен и увеличению эффективности производства.

Однако помимо плюсов фондовые биржи также имеют свои недостатки. Одной из главных проблем является то, что они могут быть подвержены экономическим кризисам и волатильности на рынке.

Волатильность определяется как скорость, с которой цена ценной бумаги увеличивается или уменьшается для данного набора доходов. Он указывает на риск, связанный с изменением цены ценной бумаги, и измеряется путем расчета стандартного отклонения годовой доходности за определенный период времени. Волатильность обычно измеряется с использованием либо стандартного отклонения, либо дисперсии.

В контексте фондового рынка быстрое колебание цены в любом направлении считается волатильностью. Следовательно, высокое значение стандартного отклонения означает, что цены могут динамически расти или падать, и наоборот. В большинстве случаев рост или падение рыночных индексов на 1% классифицирует его как «волатильный» рынок.

Когда экономика падает или возникает финансовый кризис, цены на акции могут быстро падать, что может привести к большим потерям для инвесторов. Это может вызвать панику на рынке и привести к еще большим потерям.

Некоторые критики фондовых бирж утверждают, что они могут способствовать коррупции и манипуляциям на рынке. Они считают, что компании могут манипулировать своими финансовыми отчетами, чтобы создать ложное впечатление о своей прибыльности и привлечь больше инвесторов. Кроме того, некоторые инвесторы могут использовать конфиденциальную информацию, чтобы получить несправедливые преимущества на рынке.

Еще одним вызовом для фондовых бирж является проблема кибербезопасности. Современные фондовые биржи используют высокотехнологичные системы и программное обеспечение, которые могут стать целью хакеров и киберпреступников. Атаки на фондовые биржи могут привести к утечке конфиденциальной информации, потере данных и другим проблемам.

Для того чтобы эффективно функционировать, фондовые биржи должны регулироваться и контролироваться государственными органами. Регулирование может включать в себя различные правила и нормы, направленные на предотвращение манипуляций на рынке, защиту прав инвесторов и поддержку прозрачности.

Таким образом, можно сказать, что фондовые биржи являются важной составляющей рыночной экономики. Они способствуют эффективному распределению ресурсов, обеспечивают доступ к капиталу и повышают прозрачность и конкуренцию на рынке. Однако, фондовые биржи также сталкиваются с рядом вызовов и проблем, которые требуют внимания и регулирования. Правильное регулирование и управление фондовыми биржами могут помочь обеспечить их эффективное функционирование и преодоление вызовов, связанных с рисками и неопределенностью на рынке.

1.2 Возникновение и структура узбекской фондовой биржи в рыночной экономике

В результате проведения реформ, направленных на стимулирование экономического развития и защиты прав собственности, в Узбекистане была учреждена Республиканская финансовая биржа "Тошкент" в соответствии с Указом No 745, выданным Первым Президентом Республики Узбекистан Исламом Абдуганиевичем Каримовым 21 января 1994 года. Данная инициатива, введенная 8 апреля 1994 года, нацелена на углубление экономической реформы, а также на развитие предпринимательства [6].

В исходный период своего существования, Республиканская фондовая биржа "Тошкент" была ограниченным рынком, где осуществлялись торговые операции исключительно с акциями государственных предприятий. Однако с течением времени Узбекская фондовая биржа продолжала активно развиваться и расширять свою деятельность.

К примеру, уже в 1994 году оборот по операциям с ценными бумагами достиг отметки в 30 миллионов сумов, а на бирже функционировали 13 аккредитованных брокерских контор.

Следуя динамичному темпу развития, к 1995 году количество брокерских контор на Республиканской фондовой бирже "Тошкент" значительно выросло, достигнув 83 единиц. Это привело к увеличению общего обьема сделок, осуществленных на бирже, который превысил отметку в 1,3 миллиарда сумов.

Кроме того, в 1995 году биржа расширила свое географическое присутствие. Города, в которых были открыты свои филиалы:

‒ Андижан

‒ Самарканд

‒ Бухара и другие.

Это поспособствовало устойчивому развитию и укреплению позиций биржи в регионе. В тот же период РФБ «Тошкент» стала членом Федерации Евроазиатских фондовых бирж (FEAS). Это сотрудничество в дальнейшем способствовало развитию биржи.

В целях дальнейшего совершенствования работы Республиканской фондовой биржи "Тошкент" были осуществлены следующие мероприятия:

‒ Внедрение ЕПТК (Единой электронной системы торгов). Внедрение этой системы позволило осуществлять торговлю в режиме реального времени 5 дней в неделю со всеми филиалами РФБ. Это усилило оперативность и эффективность торговых операций, обеспечивая возможность участия в них широкому кругу инвесторов.

‒ Принятие биржевых стандартов, соответствующих международным требованиям. Внедрение мировых стандартов позволило Республиканской фондовой бирже "Тошкент" стать более привлекательной для иностранных инвесторов, повысило прозрачность и надежность проводимых на бирже операций.

‒ Введение процедуры листинга, которая позволяет компаниям внести свои ценные бумаги на торги на бирже. Это создало новые возможности для компаний привлекать инвестиции и повышать свою видимость на рынке.

В рамках усиления международного сотрудничества и обмена информацией, Республиканская фондовая биржа "Тошкент", Франкфуртская фондовая биржа и Стамбульская фондовая биржа подписали меморандумы «О партнерстве и информационном обмене». Были налажены контакты со многими международными фондовыми биржами развивающихся рынков. Продолжалась работа в рамках FEAS, этим самым биржа демонстрировала свое постоянное участие и вклад в развитие регионального фондового рынка.

С 2000 г. на бирже ввели фондовый индекс Tasix, который отражает общее состояние рынка и регулярно публикуется в СМИ. Это дает возможность инвесторам и иным заинтересованным лицам следить за динамикой рынка и принимать инвестиционные решения.

Также функционирует специальная электронная торговая система, которая дает возможность торговать ценными бумагами на основе непрерывного двойного аукциона. Такая система функционирует на основе современных технологий, что в свою очередь способствует организации ликвидного и прозрачного фондового рынка ценных бумаг, соответствуя современным требованиям и стандартам.

В рамках активного развития информационных технологий, Республиканская фондовая биржа "Тошкент" разработала и внедрила собственный веб-сайт (www.uzse.uz), который стал доступным в сети Интернет. На данном сайте предоставляется полная биржевая информация, обеспечивая прозрачность и доступность для всех заинтересованных сторон. Важным улучшением было упрощение процедуры листинга, что способствовало привлечению большего числа компаний на биржу и расширению ассортимента ценных бумаг, доступных для торговли.

Далее биржа вступила в Международную ассоциацию бирж стран СНГ (МАБ СНГ), что тоже поспособствовало ее дальнейшему разхвитию.

В 2004 году был подписан меморандум о сотрудничестве с Московской Международной Валютно-Фондовой Биржей (ММВБ). Целью такого сотрудничества было стремление сформировать интегрированное биржевое пространство с использованием актуальных технологий торговли на бирже.

В 2008 году было принято решение увеличить уставный фонд биржи до одного миллиарда сум. Коммерческим банкам было предложено участвовать в данном процессе, путем приобретения дополнительно выпущенных обществом акций.

Таким образом, данные изменения в Уставе биржи и дополнительное увеличение У ставного фонда позволили привлечь дополнительные инвестиции и повысить государственную долю в бирже.

В 2012 году, в соответствии с Постановлением Главы Государства, принятым 26 ноября 2010 года и касающимся дальнейшего развития и повышения стабильности финансово-банковской системы страны в период с 2011 по 2015 годы, был разработан новый индекс для Республиканской Фондовой Биржи "Тошкент" под названием "TCI Composite". Данный индекс рассчитывается на основе цен сделок, проводимых с акциями акционерных обществ, включенных в официальный биржевой листинг РФБ "Тошкент", и представляет собой агрегатный (обьединяющий) индикатор, отражающий изменения в общем состоянии фондового рынка Республики Узбекистан.

Согласно Постановлению Президента Республики Узбекистан No ПП- 1727 «О мерах по дальнейшему развитию фондового рынка», были предприняты шаги по развитию фондового рынка страны. В рамках этого Постановления совместно с Корейской фондовой биржей (KRX) начато внедрение Единого программно-технического комплекса, который использует передовые технологии для проведения операций на фондовом рынке. Главной целью данной инициативы является расширение взаимодействия в различных сферах деятельности фондовых рынков Узбекистана и Кореи. Это также позволит создать современную информационную инфраструктуру для фондового рынка Узбекистана, что облегчит процесс поиска потенциальных партнеров для бизнес-представителей через проведение онлайн-IPO и другие мероприятия.

В рамках сотрудничества и развития Республиканской фондовой биржи "Тошкент" были подписаны два важных Меморандума о взаимопонимании. Первый Меморандум был подписан между Республиканской фондовой биржей "Тошкент" и корейской фондовой биржей (KRX) с целью установления долгосрочного и всестороннего сотрудничества для повышения эффективности работы и конкурентоспособности обеих бирж. Это сотрудничество способствовало обмену опытом и информацией, а также развитию рынков капитала в Узбекистане и Корее.

Второй Меморандум был подписан между Республиканской фондовой биржей "Тошкент" и Стамбульской фондовой биржей с целью установления долгосрочных отношений и развития возможностей для обмена опытом и информацией по вопросам деятельности, рынков и операций с ценными бумагами. Это сотрудничество способствовало улучшению рынков капитала в Узбекистане и Турции.

Важным событием в развитии фондового рынка Узбекистана было проведение первых IPO (первичное публичное размещение) и SPO (повторное публичное размещение) в 2018 году. Эти события свидетельствуют о росте и развитии рынка, а также о возможностях для представителей бизнеса привлечь инвестиции через публичное размещение акций.

РФБ «Тошкент» в 2021 году присоединилась к Womens`s Empowerment Principles (WEPs). Принципы расширения прав и возможностей женщин Women’s Empowerment Principles (WEPs) представляют собой набор принципов, предлагающих бизнесу руководство по продвижению гендерного равенства и расширению прав и возможностей женщин на рабочем месте, на рынке и в обществе. Созданные Глобальным договором ООН и структурой «ООН-женщины», WEPs опираются на международные стандарты в области труда и прав человека и основываются на признании того, что предприятия заинтересованы и несут ответственность за гендерное равенство и расширение прав и возможностей женщин.

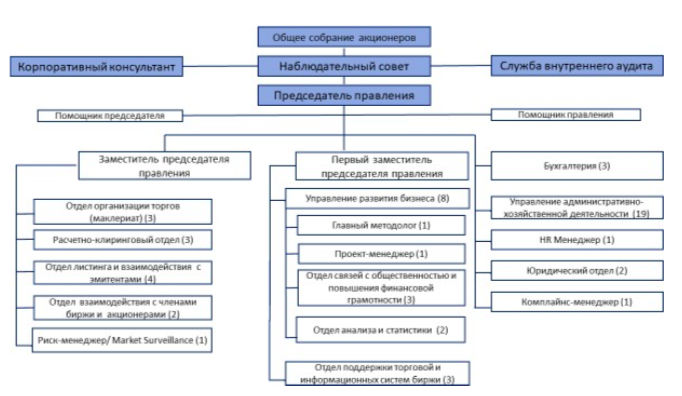

31 января 2023 года была утверждена организационная структура АО РФБ "Тошкент" (Рисунок 1). Эта структура была разработана с учетом масштабов, специфики отрасли и направлений деятельности компании в соответствии с требованиями Кодекса корпоративного управления и международных стандартов корпоративного управления.

Организационная структура АО РФБ "Тошкент" была разработана в рамках Указа Президента Республики Узбекистан от 24.04.2015 года No УП- 4720, который определяет меры по внедрению современных методов корпоративного управления в акционерных обществах.

Органами управления общества являются общее собрание акционеров, наблюдательный совет и исполнительный орган [3].

Рисунок 1 – Организационная структура Республиканской фондовой биржи [24]

Высшим органом управления общества является общее собрание акционеров. Порядок деятельности общего собрания акционеров определен законодательством, Уставом и Положением "Об общем собрании акционеров".

Наблюдательный совет АО РФБ «Тошкент» осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных закономами Республики Узбекистан и уставом общества к компетенции общего собрания акционеров. Наблюдательный совет АО РФБ «Тошкент» состоит из 7 человек.

Руководство текущей деятельностью АО РФБ "Тошкент" осуществляется коллегиальным исполнительным органом, известным как правление. Компетенция правления определена в Уставе общества и Положении "Об исполнительном органе" АО РФБ "Тошкент". Правление состоит из пяти членов, которые избираются ежегодно на общем собрании акционеров общества [3]

Согласно статье 108 Закона Республики Узбекистан "Об акционерных обществах и защите прав акционеров", в обществе создана служба внутреннего аудита. Эта служба подотчетна наблюдательному совету общества [3].

Задачей службы внутреннего аудита является контроль и оценка работы исполнительного органа общества путем проведения проверок и мониторинга. Она осуществляет проверку соблюдения исполнительным органом законодательства, устава общества, а также других документов, установленных правил и процедур осуществления хозяйственных операций, бухгалтерского учета и финансовой отчетности, сохранности активов и соблюдения требований по управлению обществом, установленных законодательством.

На РФБ "Тошкент" контроль за соблюдением корпоративного законодательства осуществляется корпоративным консультантом. Корпоративный консультант является структурным подразделением биржи и подотчетен наблюдательному совету общества.

Задачи и функции структурных подразделений Биржи регламентируются Положениями о деятельности каждого подразделения.

Управление развития бизнеса [24]

Основные задачи:

‒ Определение общей концепции и цели развития Биржи, а также разработка эффективной стратегии развития на среднесрочный и долгосрочный периоды, с учетом проводимых исследований на местном и иностранном рынках, с целью совершенствования стандартов биржевой деятельности, приближения их к мировым и проведения единой политики Биржи в этой области.

‒ Проведение анализа экономических, финансовых показателей при реализации проектов развития Биржи, оценка перспективного состояния фондового рынка, выявление ключевых факторов, влияющих на развитие фондового рынка, обработка информации оценки фондового рынка формирование комплекса мероприятий, направленных на использование возможностей рынка.

‒ Проведение исследований и обработка информации по фондовому рынку и финансовым институтам, деятельности инфраструктурных участников биржи, оценка возможных рисков и потенциала развития Биржи, определение их приоритетных направлений, оценка нормативно-правового регулирования фондового рынка и разработка методик по совершенствованию работ торговых систем Биржи на основе изучения и анализа локального и иностранных рынков ценных бумаг.

‒ Участие в проводимых Биржей семинарах, конференциях, лекциях для представителей листинговых компаний, студентов ВУЗов, колледжей, среди населения, а также планирование и проведение социологических исследований среди профессиональных участников рынка ценных бумаг и инвесторов по вопросам повышения эффективности рынка ценных бумаг.

‒ Подготовка проектов двухсторонних и многосторонних программ сотрудничества в области биржевого рынка, по необходимости проектов Меморандумов с ведущими международными финансовыми институтами, публикация статей в СМИ.

‒ Организация взаимодействия всех структурных подразделений Биржи по реализации мероприятий, обозначенных в стратегии и бизнес-плане Биржи.

‒ Разработка методик по совершенствованию правил биржевой торговли с ценными бумагами и других нормативных документов, регулирующих порядок совершения сделок на Бирже, внутренних нормативных документов Биржи, регулирующих порядок допуска ценных бумаг на биржевые торги.

‒ Участие в разработке предложений, пиар-компаний, презентаций, иных информационных материалов для стимулирования интереса к Бирже.

Расчетно-клиринговый отдел Основные задачи:

‒ Осуществление операции клиринга по итогам торгового дня (сессии) с учетом зачёта взаимных обязательств по ценным бумагам и денежным средствам по всем совершенным сделкам.

‒ Принятие из расчетного банка поручения и (или) иных документов на проведенные операции по итогам торгов;

‒ Проверка поступающих денежных средств от инвестиционных посредников на счет Биржи (далее - счет РКО) для осуществления неттинга.

‒ Осуществление расчётно-клиринговых операций по совершенным сделкам с ценными бумагами;

‒ Подтверждение депозитарию для перевода ценных бумаг со счета продавца на счет покупателя после осуществления расчётно-клиринговых операций;

‒ Принятие денежных средств для гарантийного фонда;

‒ Рассадка поступивших денежных средств в гарантийный фонд по инвестиционным посредникам;

‒ Аннулирование сделок в установленном порядке;

‒ Внесение изменений и дополнений в торговую систему комиссионных услуг участников торгов.

Отдел организации торгов (маклериат):

Основные задачи:

‒ Ведение постоянного мониторинга о ходе торгов;

‒ При необходимости, внесение изменений по типу заявки, ограничению цены и количества, договору маркет мэйкинга и репо сделки;

‒ Оповещение Членов Биржи об изменении режима и графика проведения торгов.

‒ Оформление и ежедневное представление уполномоченному государственному органу по регулированию рынка ценных бумаг итогов торгов в электронной форме.

‒ Оповещение членов Биржи об изменении режима и графика проведения торгов.

‒ Контроль над автоматическим запуском торговой системы биржи в соответствии с графиком проведения торгов, утвержденным соответствующим решением Правления биржи.

‒ Регулировать изменение в графике торгов рабочих, выходных и праздничных дней по решению правительства Республики Узбекистан.

‒ Сверка с подразделениями Биржи выполненных и незаконченных действий, связанных с изменением количества акций эмитента, номинала, индекса, листинга и делистинга акций.

‒ Ежедневно до конца рабочего дня выполнение действий закрытия торгового дня.

‒ По предписанию уполномоченного государственного органа по регулированию рынка ценных бумаг, решению РФБ «Тошкент», правоохранительных органов, в целях стабилизации рынка ценных бумаг, останавливать или возобновлять торги для определенного типа ценных бумаг эмитентов.

‒ Производить изменение котировальной цены ценной бумаги эмитента при корпоративном действии эмитента, а именно, при увеличении капитала, слиянии, изменении номинала, дроблении или консолидации акций, дополнительном выпуске акций, при поступлении официального извещения от уполномоченного государственного органа по регулированию рынка ценных бумаг и Центрального депозитария.

‒ Контроль оформления договоров купли-продажи, подписанных обеими трейдерами Членов Биржи (продавец и покупатель) в письменном и/или электронном формате.

‒ Ведение реестра аннулированных и признанных недействительными сделок по решению суда, обоюдному согласию сторон, а также незарегистрированных Биржей в связи с нарушением законодательства и технических сбоев торговой системы.

‒ Участие в разработке и совершенствовании биржевых Правил, а также других внутренних регламентирующих документов Биржи.

‒ Планирование работы на основе перспективных планов работы Биржи и Правил биржевой торговли с ценными бумагами.

‒ Участие в биржевых комиссиях в соответствии с решением Правления биржи.

Отдел листинга и взаимодействия с эмитентами [24]

Основные задачи:

‒ Обеспечение процесса проведения экспертизы документов

финансово-хозяйственной деятельности эмитентов.

‒ Обеспечение процесса включения, исключения и перевода ценных

бумаг листинговых компаний в биржевом котировальном листе.

‒ Обеспечение процесса ввода и вывода ценных бумаг в внелистинговой торговой площадки, а также вводить изменения в параметры выпуска ценных бумаг.

‒ Осуществление контроля над процессом нахождения ценных бумаг листинговых компаний в биржевом котировальном листе.

‒ Обеспечение привлечения эмитентов для включения в биржевой котировальный лист.

‒ Осуществление контроля по обязательному раскрытию информации Эмитентом, путем публикации на официальном веб-сайте Биржи. ‒ Ведение мониторинга по раскрытию информации на официальном веб-сайте Биржи в сроки, установленные законодательством и внутренним документам Биржи.

‒ Проведение анализа финансового состояния Эмитентов, на основе представляемых ими ежеквартальной и годовой финансовой отчетности.

‒ Организация по присвоению рейтинга Эмитентам, включенным в биржевой котировальный лист Биржи.

‒ Разработка предложений и методов в целях повышения ликвидности ценных бумаг находящийся в биржевом котировальном листе.

‒ Подготовка предложений по внесению изменений и дополнений в листинговые правила в соответствии с действующим законодательством, а также по повышению эффективности анализа и мониторинга финансового состояния акционерных обществ внесение предложений для улучшения ликвидности эмитентов, включенных в биржевой котировальный лист.

‒ Изучение международного опыта зарубежных фондовых бирж, и внесение предложений по внесению соответствующих изменений в практику листинга на РФБ Тошкент в соответствии с законодательством страны.

‒ Формирование предложений по повышению ликвидности ценных бумаг и по созданию эффективных условий для листинговых компаний от профессиональных участников рынка ценных бумаг, от акционерных обществ, чтобы продвинуть их в практику.

Бухгалтерия

Основные задачи:

‒ широкое использование современных средств автоматизации учетно-бухгалтерских работ, прогрессивных форм и методов бухгалтерского учета на базе специальной бухгалтерской программы «1С: Бухгалтерия»;

‒ полный учет поступающих денежных средств, товарно- материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением;

‒ точный учет результатов финансово-хозяйственной деятельности Биржи в соответствии с установленными правилами;

‒ правильное начисление и своевременное перечисление платежей в бюджет, взносов на государственное социальное страхование, погашение в установленные сроки задолженности банкам по ссудам, отчисление средств в фонды экономического стимулирования и другие фонды, и резервы;

‒ составление расчетов и форм бухгалтерской отчетности на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки соответствующим органам;

‒ сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив.

‒ обеспечение контроля за наличием, движением и списанием материальных ценностей и имущества Биржи, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

‒ своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявлении и мобилизации внутрихозяйственных резервов.

Отдел поддержки торговой и информационных систем биржи [24] Основные задачи:

‒ Обеспечение технической поддержки, администрирование рабочих станций, серверного и сетевого компьютерного оборудования, используемого на Бирже.

‒ Обеспечение технической поддержки, администрирование и размещение в установленном порядке информации на официальном веб-сайте Биржи.

‒ Обеспечение технической поддержки и администрирование вэб- сайта «Специальная платформа приема заявок» (далее СППЗ Nego).

‒ Добавление новых брокерских контор на вэб-сайте СППЗ Nego.

‒ Обеспечение функционирования и администрирование почтового сервера Биржи.

‒ Осуществление сетевого взаимодействия между РФБ «Тошкент» и ГУП «Информационно- ресурсный центр» для обеспечения бесперебойной работы сотрудников Биржи в торговой системе Единого Программно- Технического комплекса (далее - ЕПТК).

‒ Согласование, редактирование и добавление совместно с ГУП «Информационно- ресурсный центр» в календарь торговой системы ЕПТК выходных и дополнительных рабочих дней.

‒ Закрытие торгового дня в ЕПТК с помощью программ EXTURE+ и PCP.

‒ Заведение новых и редактирование существующих пользователей ЕПТК с помощью программы EXTURE+.

‒ Изучение и внедрение новых информационных технологий, системных программных средств и сопутствующего программного обеспечения.

‒ Обеспечение защиты от внешнего проникновения в компьютерную сеть Биржи.

‒ Повышение профессионального уровня специалистов биржи по вопросам практического применения новых информационных технологий и сопутствующего программного обеспечения.

‒ Обеспечение функционирования компьютерной системы электронных торгов ценными бумагами, не входящей в ЕПТК, а также других информационных систем, используемых на Бирже.

‒ Инсталляция программного обеспечения, настройка и запуск на рабочих станциях и серверах Биржи.

‒ Обеспечение работоспособности офисной и компьютерной техники.

‒ Обеспечение резервирования, копирования, сохранности информации и баз данных Биржи.

‒ Подготовка соответствующих разделов бизнес-плана Биржи на предстоящий календарный год в части технического и технологического переоснащения, а также в части обеспечения функционирования Отдела.

‒ Своевременное устранение технических сбоев в аппаратной части торговой системы Биржи, не входящей в ЕПТК.

‒ Разработка предложений по совершенствованию аппаратных и программных комплексов, используемых на Бирже.

‒ Осуществление организации приобретения (по необходимости) сертификатов электронной цифровой подписи сотрудников Биржи.

‒ Участие в исследованиях, выборе и заключении хозяйственных договоров на приобретение и ремонт компьютерного оборудования и оргтехники.

1.3 Государственное регулирование рынка ценных бумаг и биржевой деятельности

Правовая основа развития фондового рынка варьируется в зависимости от страны и ее правовой системы. Однако в целом фондовый рынок работает в соответствии с нормативно-правовой базой, призванной обеспечить справедливую и прозрачную торговую практику, защиту инвесторов и стабильность рынка. Во многих странах правовая база фондового рынка устанавливается посредством законодательства и нормативных актов. Законодательство обычно предусматривает создание регулирующих органов, которые осуществляют надзор за фондовым рынком и устанавливают правила торговли, листинговые требования, требования по раскрытию информации и другие вопросы. Эти регулирующие органы могут включать в себя саму фондовую биржу, а также государственные учреждения, такие как органы регулирования ценных бумаг и центральные банки [12, с. 95].

Помимо законодательства и регулирования, на развитие фондового рынка могут влиять такие факторы, как экономическая политика, политическая стабильность и доверие инвесторов. Например, правительство может принять политику поощрения инвестиций на фондовом рынке или принять меры по повышению прозрачности и подотчетности в корпоративном управлении.

В конечном счете правовая база фондового рынка имеет решающее значение для его развития и успеха. Сильная нормативно-правовая база, обеспечивающая справедливую и прозрачную торговую практику и защищающая инвесторов, поможет укрепить доверие инвесторов и способствовать здоровому и динамичному рынку.

Государственное регулирование рынка ценных бумаг осуществляется следующими способами:

‒ Лицензирование фондового рынка и биржевой деятельности и (или) установление обязательных требований к профессиональной деятельности;

‒ Регистрация выпуска ценных бумаг и контроль за соблюдением эмитентами условий и обязательств, изложенных в решениях о выпуске;

‒ Обеспечить законное раскрытие информации о ценных бумагах;

‒ Сертификация специалистов фондового рынка;

‒ Контролировать деятельность участников фондового рынка в порядке, установленном законодательством.

Фондовый рынок Республики Узбекистан был создан в 1992 году, но нормативно-правовая база по ценным бумагам начала формироваться в конце 80-х годов ХХ века. 15 октября 1988 г. было принято Постановление Правительства УЗССР No 1195 «О выпуске ценных бумаг организациями и предприятиями». Это был первый юридический документ о ценных бумагах в нашей стране. Также в решении «Об аренде», принятом 23 ноября 1989 года, была предусмотрена возможность преобразования арендного предприятия в акционерное общество по инициативе трудового коллектива после выкупа арендуемого имущества. Этот подход не только обеспечивал дополнительные источники финансирования, но и представлял собой новую форму организации производства на основе инновационной структуры собственности в стране. Закон «Об имуществе в СССР», принятый 6 марта 1990 года, имел огромное значение для развития акционерных обществ. Он впервые предоставил акционерным обществам право на существование и официальный статус. Согласно этому закону, имущество акционерного общества определялось как форма коллективной собственности, которое могло быть сформировано путем продажи акций и хозяйственной деятельности. Таким образом, круг эмитентов ценных бумаг значительно расширился, и теперь владельцами могли стать предприятия, организации, работники государственных органов, акционерные общества, а также отдельные граждане. 19 июня 1990 года были приняты правовые документы «Об акционерных обществах и обществах с ограниченной ответственностью» и «О ценных бумагах», которые имели огромное значение для организации и развития акционерных обществ и рынка ценных бумаг [46].

Универсальная товарно-фондовая биржа Республики Узбекистан «Ташкент», основанная в августе 1991 года в первые годы независимости, стала основой востребованности нормативно-правовых документов фондового рынка в нашей стране. Правовой основой фондового рынка послужили законы «Об акционерных обществах и обществах с ограниченной ответственностью» и «О ценных бумагах», принятые в 1990 году. Роль регулятора осталась за Министерством финансов и Комитетом по управлению государственными активами. С 1996 по 2019 годы орган регулирования фондового рынка Республики Узбекистан осуществлял Центр координации и контроля фондового рынка. С января 2019 г. по апрель 2021 г. государственным регулятором рынка ценных бумаг являлось Агентство по развитию рынка капитала (КРР) на основании постановления Президента Республики Узбекистан NoУК-4127 от 24.01.2019 г. Однако указом Президента Республики Узбекистан от 03.04.2021 г. «Об оптимизации структуры органов государственной власти и управления и сокращении количества государственных единиц» С мая 2021 года по январь 2023 года уполномоченным государственным органом по регулированию рынка ценных бумаг является Министерство финансов, а с января 2023 года на базе двух министерств создано Министерство экономики и финансов (Минэкономики и финансов)., и в настоящее время действует как регулятор.

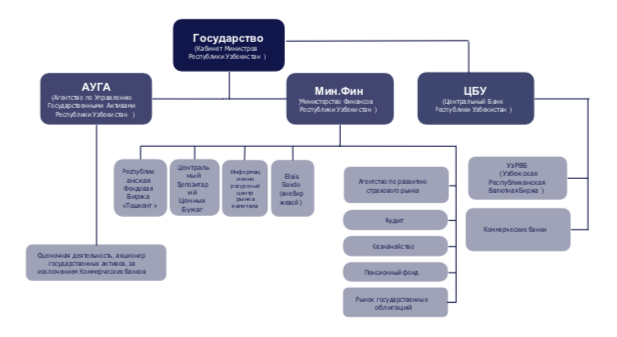

Продажа государственных и негосударственных ценных бумаг осуществляется на двух биржах, соответственно - Валютной бирже Республики Узбекистан (УзРВБ) и Республиканской фондовой бирже "Ташкент" (РФБ). Регулирование деятельности (УзРВБ) осуществляется Центральным банком, а РФБ – Министерством экономики и финансов (Рисунок 2). При этом основным акционером (владельцем контрольного пакета) бирж является государство, которое представлено Центральным банком (УзРВБ) и Агентством по управлению государственными активами (РФБ). Биржи имеют правила торговли ценными бумагами и другие внутренние правила, которые должны соблюдать ее участники, но члены биржи не влияют на принятие этих документов и их изменение. В соответствии со статьей 5 Закона «О биржах и биржевой деятельности» (No 375 от 12 сентября 2014 года) органами управления фондовой биржи являются общее собрание акционеров, наблюдательный совет биржи и исполнительный орган. При этом «юридические лица, получившие право участвовать в торгах на фондовом рынке и заключающие сделки с ценными бумагами в качестве дилеров, маркет-мейкеров и брокеров в порядке, установленном фондовой биржей, являются членами фондовой биржи» (статья 13) [46]. Называть эти биржи саморегулируемыми организациями неправильно, поскольку за государством сохраняются функции контроля за деятельностью финансовых организаций (Рисунок 2).

Законы о ценных бумагах являются основой развития фондового рынка. Они обеспечивают правовую основу для выпуска и продажи ценных бумаг, в том числе акций. Законы о ценных бумагах во многих странах требуют от компаний раскрывать инвесторам соответствующую финансовую информацию, запрещают мошенничество и регулируют деятельность биржевых маклеров и других участников рынка. Законы о ценных бумагах также играют решающую роль в защите интересов инвесторов и поддержании целостности рынка. В Узбекистане законы «Об акционерных обществах и защите прав акционеров» ЗРУ-370 [3], «О фондовых биржах и биржевой деятельности» ЗРУ-375 [2], “О рынке ценных бумаг” No ЗРУ-387 являются основными законами, регулирующими ценные бумаги и фондовый рынок [1].

Рисунок 2 – Структура органов управления по регулированию и контролю фондового рынка в Республике Узбекистан

1) Закон Республики Узбекистан «О рынке ценных бумаг» является основным законодательным актом, регулирующим отношения в области рынка ценных бумаг. Данный Закон применяется к различным видам ценных бумаг, включая акции, облигации, казначейские обязательства, депозитные сертификаты, производные ценные бумаги и векселя [1].

2) Закон РУз «О биржах и биржевой деятельности» - регулирует отношения, связанных с организацией и деятельностью бирж [2].

3) Закон Республики Узбекистан «Об акционерных обществах и защите прав акционеров» является важным законодательным актом, который регулирует отношения, связанные с созданием, деятельностью, и ликвидацией акционерных обществ, а также защитой прав акционеров [3].

4) Закон РУз «Об обращениях физических и юридических лиц» - регулирует отношения в области обращений физических и юридических лиц в государственные органы и государственные учреждения, а также их должностным лицам.

5) Указ Президента Республики Узбекистан «О мерах по внедрению современных методов корпоративного управления в акционерных обществах» имеет целью создание благоприятных условий для привлечения прямых иностранных инвестиций, повышение эффективности деятельности акционерных обществ, обеспечение их открытости и привлекательности для потенциальных инвесторов, а также внедрение современных методов корпоративного управления и усиление роли акционеров в стратегическом управлении предприятиями.

6) ПП «Об организации деятельности Агентства по управлению государственными активами Республики Узбекистан» определяет основные направления работы Агентства по управлению госактивами.

7) Постановление Президента РУз «О мерах по повышению эффективности работы с приватизированными предприятиями» - регулирует действия, направленные на существенное повышение эффективности в развитии частной собственности и предпринимательства. Оно также устанавливает меры по системной и целевой поддержке проектов, осуществляемых на основе реформированных предприятий, и обеспечивает необходимую координацию деятельности соответствующих органов в процессе выполнения поставленных задач.

8) Постановление Президента "О дополнительных мерах по привлечению иностранных инвесторов в акционерные общества" регулирует процесс привлечения зарубежных инвесторов и менеджеров в АО. Целью постановления является создание комфортных условий для участия зарубежных инвесторов в КУ, модернизации, техническом и технологическом развитии производства, а также для выпуска качественной и конкурентоспособной продукции и ее успешного продвижения на международные рынки. Постановление также направлено на сокращение государственного присутствия в экономике путем уменьшения государственных активов и долей в уставных капиталах акционерных обществ.

9) Постановление Президента Республики Узбекистан "О мерах по увеличению доли и значения частной собственности в экономике" регулирует процессы, направленные на расширение участия иностранных инвестиций и кардинальное повышение уровня и роли частной собственности в экономике страны. Целью постановления является углубление процессов приватизации и передачи государственной доли и активов в уставных капиталах предприятий частным инвесторам, особенно иностранным. Это позволит обеспечить модернизацию и технологическое обновление производства, а также организацию выпуска конкурентоспособной продукции на внутренних и международных рынках.

2 АНАЛИЗ ФУНКЦИОНИРОВАНИЯ ФОНДОВОЙ БИРЖИ В УЗБЕКИСТАНЕ

2.1 Анализ развития рынка ценных бумаг Узбекистана

Рынок ценных бумаг представляет собой неотьемлемую часть финансовой системы государства. Он характеризуется особыми институциональными и организационными особенностями, которые позволяют преобразовывать накопленные средства в инвестиции и выбирать оптимальные пути их дальнейшего использования с целью стимулирования экономического роста. В современных условиях рынок ценных бумаг, вместе с соответствующей финансовой инфраструктурой, играет важную роль в формировании значительных финансовых ресурсов, необходимых для инновационного развития экономики, и служит платформой для сосредоточения и распределения инвестиционных ресурсов.

Развитие рынка ценных бумаг Узбекистана происходило в несколько периодов. Первый период - начальный этап, непосредственно связан с началом перехода к рыночным отношениям в экономике, этапом создания правовой базы рыночной экономики. Именно этот этап связан с зарождением фондового рынка Республики Узбекистан. Этот период связан с постепенным переходом от административно-командной системы и реформированием банковской системы Узбекистана применительно к рыночным условиям. Коммерческие банки, стали одними из первых представителей институциональных инвесторов на формирующемся фондовом рынке Узбекистана.

В это же время на сцене появляется первый официальный орган, отвечающий за регулирование рынка ценных бумаг - Фондовый отдел Республиканской товарно-биржевой биржи «Тошкент». Создание этого института является важным шагом в государственном контроле за фондовым рынком и изучении отрицательного опыта, связанного с участием государства в качестве эмитента ценных бумаг. В частности, выпуск государственных облигаций в мае 1992 г. под 12-процентный внутренний заем населению закончился крайне неудачно из-за начавшейся сразу после выпуска галлопирующей инфляции, вызванной распадом СССР и чрезмерной эмиссией бумажных денег советским правительством. Этот период ознаменовался также началом формирования участников фондового рынка: эмитентов, институциональных и индивидуальных инвесторов, профессиональных участников, органов, уполномоченных государством на регулирование этого рынка [24].

Тут же происходит внедрение процесса аттестации физических лиц, являющихся профессиональными участниками рынка ценных бумаг. Кроме того, был принят первый закон, регулирующий деятельность рынка ценных бумаг Узбекистана - Закон Республики Узбекистан «О ценных бумагах и фондовой бирже», принятый 2 января 1993 года.

Второй период, охватывающий промежуток между 1994 и 1996 годами, можно рассматривать как этап накопления в развитии фондового рынка Республики Узбекистан. В этот период наблюдалось институциональное формирование и развитие фондового рынка, сопровождаемое интенсивным процессом приватизации и введением обращения векселей. В марте 1996 года была введена в обращение форма государственных облигаций (ГКО) в виде вексельного займа для предприятий и организаций. В этот период также были приняты ключевые законы, регулирующие отечественный фондовый рынок, включая Закон Республики Узбекистан «О механизме функционирования рынка ценных бумаг» от 25 апреля 1996 года и Закон «Об акционерных обществах и защите прав акционеров» от 26 апреля 1996 года.

Этот период также характеризуется формированием депо-системы и формированием класса собственников – физических и юридических лиц. Так, в 1994 году были созданы основные институты инфраструктуры рынка ценных бумаг: Республиканская фондовая биржа «Тошкент», сеть брокерских контор и обменных пунктов, а также Национальный депозитарий «ВАКТ» — первая организация, призванная подтвердить факты о наличии и характере Правоотношений, в которые входят предметы гражданско-правовых сделок с ценными бумагами.

Третий период развития рынка ценных бумаг Республики Узбекистан характеризуется следующими особенностями:

‒ Становление и расширение рынка государственных краткосрочных облигаций (ГКО), что способствовало формированию более развитой инфраструктуры.

‒ Создание специальной инфраструктуры, таких как инвестиционные институты, которые играют важную роль в развитии рынка ценных бумаг.

‒ Развитие организованного внебиржевого рынка ценных бумаг, что дало возможность участникам рынка проводить сделки за его пределами.

‒ Усиление роли ценных бумаг как инструмента для возвратного движения стоимости.

‒ Отказ от использования векселей и вексельного обращения, а также восстановление и увеличение государственной доли в акционерных обществах, созданных на основе государственной собственности.

Четвертый этап развития рынка ценных бумаг Республики Узбекистан (2001-2007 гг.) может быть охарактеризован как этап контроля. В этот период: ‒ наблюдалось замедление развития внебиржевого неорганизованного и организованного рынка акций, ‒ были освоены новые сегменты рынка ценных бумаг, такие как рынок депозитных сертификатов, корпоративных облигаций, государственных облигаций Центрального банка и государственных среднесрочных казначейских обязательств (ГСКО).

Этот этап характеризуется конкуренцией андеррайтеров, динамичным развитием вторичного рынка корпоративных ценных бумаг, оживлением первичного рынка акций приватизируемых предприятий за счет внедрения механизмов пошагового снижения цены на биржевых торгах, уменьшением ставки рефинансирования Центрального банка и понижением доходности долговых ценных бумаг.

Для пятого этапа (2008-2018 гг., обозначим его как этап управления) характерны унификация норм четырех, регулирующих фондовый рынок законов в одном Законе «О рынке ценных бумаг», приближение их к международным стандартам, создание принципиально новой учетной системы рынка ценных бумаг, интеграция национального рынка в международный рынок капитала, ускоренное развитие вторичного рынка акций, активизация банковского участия на рынке ценных бумаг.

Это этап реанимации внебиржевого рынка ценных бумаг, в том числе организованного, возрождения векселей, внедрения новых видов финансовых инструментов (ипотечных облигаций, производных ценных бумаг, депозитарных расписок), ужесточения условий выпуска рынка корпоративных облигаций.

Для него характерны отмена ограничений на совмещение инвестиционными институтами депозитарной, консультационной деятельности, деятельности инвестиционного посредника, создание Центрального регистратора и активизация на рынке ценных бумаг деятельности рейтинговых агентств. На этом этапе происходит значительное повышение роли органа, осуществляющего государственное регулирование рынка ценных бумаг, создание более эффективной системы надзора за деятельностью профессиональных участников фондового рынка.

Настоящий этап (2018 г. и по настоящее время) можно с полным правом охарактеризовать как переломный этап институционального становления и дальнейшего развития фондового рынка Республики Узбекистан.

В соответствии с Указом Президента страны Шавката Мирзиёева «О мерах по коренному совершенствованию системы управления государственными активами, антимонопольного регулирования и рынка капитала» от 14 января 2019 г., были созданы новые учреждения для усовершенствования системы управления государственными активами, антимонопольного регулирования и рынка капитала. В рамках этого указа было создано Агентство по управлению государственными активами Республики Узбекистан, Антимонопольный комитет Республики Узбекистан и Агентство по развитию рынка капитала (АРРК).

АРРК получило полномочия по регулированию рынка ценных бумаг, включая организаторов торгов ценными бумагами, Центрального депозитария ценных бумаг и развития корпоративного управления. Таким образом, Агентство по развитию рынка капитала стало самостоятельным органом, подчиненным Кабинету Министров Республики Узбекистан. Это демонстрирует стремление к улучшению и развитию рынка капитала в стране и повышению эффективности управления государственными активами.

Стоит отметить, что Агенство по Развитию рынка капитала было упразднено и его функции и задачи были переданы Министерству финансов РУз с 1 мая 2021г., согласно постановлению Президента РУ от 13.04.2021г. NoПП-5073 «О мерах по дальнейшему совершенствованию системы регулирования рынка капитала» (ныне Министерство Экономики и Финансов).

На сегодняшний день состояние фондового рынка в республике следующее.

По состоянию на 1 января 2023 года, в Центральном депозитарии Республики Узбекистан учитываются ценные бумаги 628 акционерных обществ (Рисунок 4).

Рисунок 4 – Количество эмитентов ценных бумаг, 2021-2022 гг. [46]

В 2020 году учитывалось 599 акционерных обществ (Рисунок 5), что на 8 меньше, чем в 2021 и меньше на 29, чем в 2022 году.

Рисунок 5 – Количество эмитентов ценных бумаг, 2020-2021 гг. [46]

Совокупный обьем выпущенных акций по номинальной стоимости в 2022 превышает 166 762,49 миллиарда сумов, что равносильно более чем 16 446,01 миллиарда штук акций, при этом в 2021 году общиий обьем составляет более чем 153 047,94 миллиарда сум, а 2020 году – 149 502,26 миллиарда сум (Рисунок 6,7) [46].

Рисунок 6 – Общий обьем выпусков ценных бумаг, 2021-2022 гг. [46]

Рисунок 7 – Общий объем выпусков акций и количество акций в выпусках, 2020-2021 гг. [46]

Из рисунков 6 и 7 видно, что за 2022 год обьем выпусков акций увеличился на 13 714,55 миллиардов сумов, а количество акций увеличилось на 4 234,9 миллиардов штук акций. За 2021 год объём выпусков акций увеличился на 3 545,68 млрд. сум, а количество акций увеличилось на 2 163,01 млрд. штук акций.

Также, центральным депозитарием в 2022 году осуществляется учет 620,0 тысяч штук корпоративных облигаций с номинальной стоимостью в общей сумме 874,60 млрд сумов. Из них, 255,6 тысяч штук на общую сумму 504,63 млрд сумов, выпущены 21 организацией, а в 2021 году осуществлялся учет 365,6 тыс.штук корпоративных облигаций по номинальной стоимости на общую сумму 783,30 млрд. сум, из которых 41,4 тысяч штук на общую сумму 374,13 млрд. сум, выпущены 5 ООО.

По состоянию на 01.01.2023 года, доля государства в уставных фондах 223 акционерных обществ составляет 134 575,4 млрд сумов (в том числе доля государства, учтенная в Центральном депозитарии, составляет 134 532,7 млрд сумов в 211 акционерных обществах). В течение 2022 года доля государства в уставных фондах акционерных обществ увеличилась на 9 253,3 млрд сумов, а количество акционерных обществ сократилось на 11 единиц [46].

По состоянию на 01.01.2022 года доля государства в уставных фондах в 234 АО составляет 125 322,1 млрд. сум (в т.ч. в Центральном депозитарии учитывается доля государства, 222 АО на сумму 125 310,6 млрд. сум). За 2021 год доля государства в уставных фондах АО уменьшилась на 2 279,0 млрд. сум, с одновременным уменьшением количества АО на 20 единицы. [46]

2.2 Характеристика биржи и ее финансовых показателей

РФБ «Тошкент» - единственный в стране организатор биржевых и организованных внебиржевых торгов ценными бумагами.

АО Республиканская фондовая биржа «Тошкент» функционирует на основе Устава и законодательных актов Республики Узбекистан.

Рисунок 11 – Структура Уставного капитала АО РФБ «Тошкент»1

Уставный капитал РФБ «Тошкент» составляет 45 млр сумов или 17 578 125 единиц простых именных акций.

75% + 1 акция принадлежит государству, 25% - 1 акция принадлежит Корейской Фондовой Бирже.

Основной деятельностью биржи является организация торгов ценными бумагами.

Торги ценными бумагами проводятся в Торговой системе Биржи и ЕПТК с использованием рабочих терминалов Членов Биржи, расположенных в офисах брокерских фирм вне торгового зала Биржи в режиме удаленного доступа.

ЕПТК – Единый программно-технический комплекс, разработанный Корейской фондовой биржей (KRX), в рамках договора по модернизации рынка ценных бумаг РУз. В рамках данного договора определена передача части (25% минус одна акция) государственного пакета акций Республиканской фондовой биржи «Тошкент» в обмен на поставку и запуск ЕПТК для фондового рынка, обслуживающего торговые и депозитарные операции с корпоративными ценными бумагами всего фондового рынка республики.

ЕПТК обьединил всех участников фондового рынка в одно целое. ЕПТК – это:

‒ учет ценных бумаг и денежных средств клиентов. То есть кроме учета ценных бумаг инвестиционный посредник должен учитывать денежные средства своих клиентов;

‒ уменьшение количества бумажных документов;

‒ увеличение скорости выполнения операций;

‒ открытие счета депо за несколько минут, кроме того, в новой системе отсутствует необходимость открывать еще и торговые счета клиентов (ТСК) для участия в организованных торгах.

При изменении данных акционера одним из инвестиционных посредников в ЕПТК отражаются последние изменения, и они меняются одновременно в Центральном депозитарии и у всех инвестиционных посредников.

В ЕПТК существует система HTS и MTS. Используя данную систему, клиент инвестиционного посредника может самостоятельно выставлять заявки в торговой системе

Единый программно-технический комплекс включает в себя следующие блоки, именуемые далее системы:

‒ брокерская система с депозитарным модулем;

‒ торговая система фондовой биржи;

‒ внебиржевая система электронных торгов;

‒ депозитарная система, представленная Центральным депозитарием;

‒ клиринговая система, представленная РКП РФБ «Тошкент»;

‒ расчетная система, представленная Национальным Банком ВЭД;

‒ надзорная система уполномоченного государственного органа по регулированию рынка ценных бумаг.

В торговой системе ЕПТК происходит:

‒ совершение сделок, совершенных в брокерской системе Членами Биржи путем организации подписки и оформления подписного листа;

‒ совершение сделок с ценными бумагами при их размещении и обращении на фондовой бирже за национальную и иностранную валюту путем оформления договора купли-продажи в электронной форме;

‒ совершение сделок репо за национальную валюту путем оформления репо-соглашения в электронной форме.

Торговая система ЕПТК Биржи включает в себя следующие модули и сегменты:

‒ рынки акций «Stock Market»;

‒ рынки облигаций «Bond Market»;

‒ рынки ценных бумаг за иностранную валюту «FTC Market»;

‒ сегмент торговли с участием маркет-мейкера. «Market- Making.

Основные показатели, характеризующие деятельность АО РФБ «Тошкент». Для оценки финансового состояния акционерных обществ используются

такие группы расчетных показателей как:

‒ показатели ликвидности

‒ показатели деловой активности

‒ показатели финансовой устойчивости

‒ показатели рыночной активности

Под ликвидностью какого-либо актива понимается его способность трансформироваться в денежные средства.

Степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Под ликвидностью предприятия понимается наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность предприятия означает наличие денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Основными признаками платежеспособности являются:

‒ наличие в достаточном обьеме средств на расчетном счете;

‒ отсутствие просроченной кредиторской задолженности.

Таблица 1. Анализ финансового состояния Общества

Изучение финансово-хозяйственной деятельности АО Республиканская фондовая биржа «Тошкент» за 2022г. произведено на основе данных финансовых отчетов общества за исследуемый период.

*В соответствии с Уставом общества Биржа вправе дополнительно разместить еще 21 484 375 обьявленных простых именных акций номинальной стоимость 2560 сум каждая на сумму 55 000 000 000 (пятьдесят пять миллиардов) сум.

Уставный фонд (уставный капитал) общества имеет возможность быть сокращенным путем уменьшения номинальной стоимости акций или

уменьшения их общего количества. Это решение принимается общим собранием акционеров Биржи.

На основании Постановления Президента РУз от 18.03.2022 NoПП – 168, государственная доля в уставном капитале РФБ «Тошкент» в 2022 году увеличилась с 50% до 75% за счет передачи государству акций биржи, ранее принадлежащих 4-рем банкам.

При этом все доли акций в обществе не подлежат продаже другим лицам и не обращаются на вторичном рынке ценных бумаг.

В связи с этим, ценные бумаги АО РФБ «Тошкент» не проходят процедуру биржевого листинга и не включены в биржевой котировальный лист, а также не котируются на фондовой бирже и соответственно не имеют рыночной стоимости.

Таблица 3. Анализ структуры актива бухгалтерского баланса по состоянию на 31.12.2022г. (млн сум)1

По итогам 2022 года долгосрочные активы составляют 45 239,1 млн сум, что составляет 82% от стоимости активов, текущие активы составляют 9 956,6 млн сум, в том числе дебиторская задолженность общества составляет 1 899,1 млн сум.

По итогам 2021 года долгосрочные активы составляют 45 107,4 млн сум, текущие активы составляют 6 464,9 млн сум, что на 168,1 миллионов больше, чем за 2020 год, в том числе дебиторская задолженность общества составляет 1 681,5 млн сум.

Таблица 4. Анализ структуры пассива бухгалтерского баланса по состоянию на 31.12.2022г. (млн сум)1

Как видно из таблицы, сумма источников собственных средств в 2022 году составляет 55 195,7 млн сум, состоящая из уставного капитала в размере 45 000,0 млн сум, добавленного капитала – 298,2 млн сум, резервного капитала 3 195,7 млн сум и нераспределенной прибыли 5 131,9 млн сум, в 2021 году сумма источников собственных средств составляет 51 399,1 млн сум, в 2020 году – 51 512,5 млн сум.

Согласно приведенным данным в таблице, мы видим, что:

‒ Себестоимость реализованной продукции в 2022 году по сравнению с 2021 годом увеличилась на 6 123,9 млн сум, а себестоимость реализованной продукции в 2021 году по сравнению 1 2020 годом увеличилась на 2 223,8 млн сум.

‒ Расходы периода Общества в 2022 году по сравнению с 2021 годом увеличились на 1 390,5 млн сум, в том числе административные расходы увеличились на 1 125,7 млн сум и прочие операционные расходы увеличились на 264,7 млн сум. Расходы периода в 2021 году увелисились по сравнению с предыдущим годом на 1435,4 млн сум., административные расходы увеличились на 748,8 млн сум., прочие операционные расходы увеличились на 686,6 млн сум., налоги и сборы уменьшились на 17,9 млн сум.

3 ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БИРЖЕВОГО РЫНКА В УЗБЕКИСТАНЕ

Биржевой рынок играет важную роль в развитии экономики и привлечении инвестиций в страну. Он является площадкой для инвестиций в перспективные активы. В Узбекистане биржевой рынок также занимает свое место в финансовых операциях страны, однако он исходит из ряда проблем, которые требуют своего решения:

1) Недостаток ликвидности: Биржевой рынок в Узбекистане сталкивается с ограниченной ликвидностью, что означает отсутствие активных участников и обьемов торговли. Это может быть связано с низким уровнем инвестиционной активности, недостаточным образованием и ограниченной информированностью о присутствии, а также доступом к внешнему воздействию на рынок.

2) Регулятивная среда: несмотря на улучшение в регулятивной среде в последние годы, биржевой рынок в Узбекистане все еще рассматривается с решениями проблем. Одна из них - сложность в получении разрешений на деятельность на рынке. Это может создавать преграды для новых участников рынка и поддерживать его развитие.

3) Ограниченный выбор инструментов: Биржевой рынок в Узбекистане пока еще не предлагает широкий выбор инструментов для инвестирования. Основными торгуемыми активами являются акции и облигации нескольких крупных компаний. Отсутствие разнообразия активов может ограничивать влечение к рынку для занятия.

4) Низкая информационная плотность: Важным аспектом функционирования биржевого рынка является информационная плотность. В Узбекистане выявлена публичная доступность информации о компаниях, что может быть приостановлен анализ и оценка событий.

На основе вышеизложенных проблем, препятствующих развитию биржевого рынка в Республике Узбекистан, предлагается следующий ряд мер для усовершенсвования функционирования национального рынка:

1) Повышение ликвидности рынка. Для это в первую очередь необходимо увеличить количество акций в свободном обращении (free float), иными словами компании должны выпустить как можно больше акций именно в свободное обращение. Наличие большого количество акций, которые при этом свободно не обращаются ликвидность не улучшают. Для ликвидности очень важно наличие широкого круга инвесторов и чтобы эти инвесторы имели возможность свободно покупать и продавать акции на бирже.

Для осуществления этого, нужно чтобы акционерные общества стали в классическом смысле этого слова публичными компаниями, чтобы они предлагали свои акции не узкому кругу акционеров, а более широким массам. Акции должны быть доступны практически всем, включая иностранных инвесторов. И вот именно эта категория акционеров, которые являются обыкновенными инвесторами, а не стратегическими инвесторами, не связанными каким-либо образом с руководством или владельцами данной компании, создают ликвидность на рынке, потому что они смотрят на это как на один из способов инвестиций.

При помощи повышения ликвидности рынка увеличится эффективность ценообразования: повышенная ликвидность позволит активным участникам рынка осуществлять операции покупки и продажи акций без значительного влияния на цену. Это поспособствует более точному отражению рыночной стоимости активов и повышению эффективность ценообразования.

Повышенная ликвидность поможет облегчить доступ капитала для компаний, которым требуется дополнительное финансирование. Более ликвидный рынок позволит компаниям эффективнее привлекать средства через выпуск новых акций или размещение существующих акций на рынке.

Ликвидность является одним из ключевых факторов, определяющих привлекательность биржевого рынка для инвесторов. Более ликвидный рынок обеспечит инвесторам большую готовность к покупке и продаже акций, что может привлечь больше инвестиций и способствовать развитию рынка.

2) Улучшение регулятивной среды: Правительство Узбекистана активно работает над улучшением регулятивной среды для развития биржевого рынка. Внедрение новых законодательных и нормативных актов, облегчение процессов выявления и исключения.

Улучшение регулятивной среды создаст благоприятную среду для привлечения институциональных инвесторов, таких как страховые компании и инвестиционные фонды. Это может привести к увеличению объема капитала на рынке и повысить его стабильность и эффективность.

3) Развитие справедливого рынка: Инвестиции в современные и рыночные технологии. Улучшение электронной торговли, современные торговые платформы и системные расчеты могут привлечь больше участников и увеличить обьемы торгов.

4) Расширение выбора инструментов: Для развития биржевого рынка в Узбекистане необходимо расширение выбора доступных инструментов для инвестирования. Введение новых пищевых продуктов, таких как фьючерсы, опционы, привлечет внимание большого количества инвесторов, что в дальнейшем послкжит к увеличению капитала. Также следует учитывать возможность включения инструментов, доступных с иностранными валютами, что расширяет возможности для диверсификации портфеля применения.

5) Привлечение иностранных лиц: Привлечение иностранных лиц имеет большое значение для развития биржевого рынка в Узбекистане. Для этого необходимо обеспечить более высокие условия для иностранных инвестиций, такие как упрощение процедуры инвестирования, защита прав присутствия и улучшение бизнес-климата. Это может привести к снижению уровня потребления и обеспечению его стабильности.

Для того, чтобы привлечь иностранных инвесторов на узбекский рынок, нужно ввести в республику международных игроков, среди которых: международные банки-кастодианы и депозитарии, например, такие как Clearstream, которые специализируются на предоставлении услуг по хранению, учету и передаче ценных бумаг.

Присутствие иностранных инвесторов на биржевом рынке Узбекистана поспособствует увеличению объема привлекаемых инвестиций. Иностранные инвесторы, имеющие доступ к международным финансовым ресурсам, могут внести значительные капиталовложения в компании на местном рынке, что способствует развитию и расширению бизнеса.

Привлечение иностранных лиц также поспособствует технологическому обмену и передаче инноваций на биржевом рынке Узбекистана. Иностранные компании могут привносить передовые технологии, знания и опыт, что в свою очередь отразится на экономике страны в целом.

6) Образование и финансовая грамотность: Важным вопросом биржевого рынка является повышение уровня образования и финансовой грамотности. Важным условием развития биржевого рынка состоит в том, что государственные и частные организации, будут проводить образовательные программы, семинары и тренинги, направленные на повышение уровня профессиональной грамотности и развития навыков инвестирования. Это поможет увеличить интерес к биржевому рынку и повысить его эффективность.

Одним из основных факторов развития фондового рынка является более широкое формирование в сознании населения и специалистов предприятий понимания того, что ценные бумаги являются уникальным источником дохода, и необходимо повышать их грамотность в этой области.

В этих целях, фондовая биржа и регулятор время от времени должны проводить лекции и семинары для студентов университетов и треннинги для брокеров.

Для большей эффективности данные мероприятия нужно сделать доступными для более широких масс населения, потенциальных участников рынка, чтобы они понимали преимущества фондового рынка, а не воспринимали его как альтернативу другим формам сбережений.

Так же, одним из методов формирования понимания у населения о существовании иных методов сбережения своих средств является проведение нескольких успешных IPO. Причем IPO, при котором часть акций приватизируемой компании будут отданы самому персоналу компании повысит доверие среди населения. Эту передачу можно сделать либо бесплатно, либо в виде бонуса за хорошо выполненную работу, либо можно позволить купить сотрудникам акции своей компании.

Все вышесказанное позволит увеличить финансовую грамотность населения, подход и отношение сотрудников к своей компании и укрепить кадровую устойчивость.

ЗАКЛЮЧЕНИЕ

По итогам анализа деятельности национальной фондовой биржи АО РФБ "Тошкент" можно сделать следующие выводы.

Республиканская фондовая биржа «Тошкент» является основной торговой площадкой на рынке корпоративных ценных бумаг в республике. За 29 лет функционирования биржа внесла значительный вклад в решение вопросов перелива национального и иностранного капитала из одной отрасли в другую. Она также способствовала развитию новых производств, возникших благодаря научно-техническому прогрессу, и постепенному сокращению использования устаревших средств производства. Президент страны отметил в одном из своих выступлений, что процесс приватизации получает реальные черты, когда начинает функционировать вторичный рынок ценных бумаг. Этот рынок, на котором регулярно публикуются котировки акций, стимулирует население к стремлению стать владельцами этих акций. Владельцы акций придают им реальную ценность, так как они становятся для них одним из важнейших источников дохода.

За последние несколько лет биржевой оборот РФБ "Тошкент" вырос в несколько раз. Значительный рост наблюдается с момента внедрения Единого програмно-технического комплекса (ЕПТК).

С увеличением биржевого оборота увеличились и доходы биржи, складывающихся из комиссионных по сделкам с ценными бумагами.

РФБ "Тошкент" сыграла важную роль в развитии национального рынка ценных бумаг. Ее создание способствовало доступности и открытости фондовых торгов для всех потенциальных инвесторов. Благодаря биржевым торгам, экономика страны получила значительные средства для проведения реструктуризации и модернизации акционерных обществ, созданных на основе приватизированных предприятий. Также новообразованные акционерные общества стали доступным источником финансирования для реализации своих инвестиционных проектов. Биржевые торги через открытые и прозрачные процедуры позволили сформировать реальную рыночную стоимость ценных бумаг и обеспечить их эффективным владельцам реализацию их инвестиционного потенциала.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Закон Республики Узбекистан «Об акционерных обществах и защите прав акционеров» (в новой редакции) от 06.05.2014г. NoЗРУ-370

2. Закон Республики Узбекистан «О биржах и биржевой деятельности» (в новой редакции) от 12.09.2014г. NoЗРУ-375

3. Закон Республики Узбекистан «О рынке ценных бумаг» (в новой редакции) от 03.06.2015г. NoЗРУ-387

4. Постановление Президента Республики Узбекистан No ПП-1727 «О мерах по дальнейшему развитию фондового рынка».

5. Постановление Президента Республики Узбекистан «О мерах по увеличению доли и значения частной собственности в экономике»

6. Указ Первого Президента Республики Узбекистан No 745 от 21 января 1994 года "О мерах по дальнейшему углублению экономических реформ, обеспечению защиты частной собственности и развитию предпринимательства"

7. Указ Президента Республики Узбекистан No УК-6207 «О мерах по дальнейшему развитию рынка капитала»

8. Постановление Кабинета Министров «О внедрении критериев оценки эффективности деятельности акционерных обществ и других хозяйствующих субьектов с долей государства».

9. Постановление Президента Республики Узбекистан «Об организации деятельности Агентства по управлению государственными активами Республики Узбекистан»

10. Кодекс корпоративного управления, утвержденный протокольным решением от 31.12.2015г. No9 заседания Комиссии по повышению эффективности деятельности акционерных обществ и совершенствованию системы корпоративного управления.

11. Алехин, Б. И. Рынок ценных бумаг : Учеб. пособие для студентов вузов, обучающихся по специальности 060400 «Финансы и кредит» / Б. И. Алехин. - 2-е изд., перераб. и доп. - Москва : Издательство "ЮНИТИ-ДАНА", 2017. - 461 с. - (ВО - Магистратура). - ISBN 978-5-238-00759-0. - Текст. Электронный. - URL: https://znanium.com/catalog/product/1028580 (дата обращения: 27.01.2022). - Режим доступа: по подписке.

12. Балынин, И. В. Корпоративные финансы : Учебник / Финансовый университет при Правительстве Российской Федерации ; Владимирский Институт Развития Образования Имени Л.И. Новиковой ; Владимирский государственный университет им. А.Г. и Н.Г. Столетовых ; Финансовый университет при Правительстве Российской Федерации, Владимирский ф-л. - 1-е изд. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 399 с. - (Высшее образование: Бакалавриат (Финуниверситет)). - ISBN 978-5-16- 014961-5. - Текст : непосредственный. - URL: https://znanium.com/catalog/document?id=423617 (дата обращения: ).

13. Беляева, Т. П. Финансы : учебник для вузов / Т. П. Беляева [и др.] ; под редакцией Н. Г. Ивановой. - Москва : Юрайт, 2023. - 449 с. - (Высшее образование). - ISBN 978-5-534-13894-8. - Текст : непосредственный. - URL: https://urait.ru/bcode/519811 (дата обращения: ).

14. Берзон, Н. И. Корпоративные финансы : учебное пособие для вузов / под общей редакцией Н. И. Берзона. - Москва : Юрайт, 2023. - 212 с. - (Высшее образование). - ISBN 978-5-9916-9807-8. - Текст : непосредственный. - URL: https://urait.ru/bcode/512094 (дата обращения: ).

15. Брусов П. Н., под ред., Рудаманенко В. П., Филатова Т. В., под ред., Орехова Н. П., под ред. Современные корпоративные финансы и инвестиции: Применение Excel : Учебное пособие / Брусов П. Н., под ред., Рудаманенко В. П., Филатова Т. В., под ред., Орехова Н. П., под ред. - Москва : КноРус, 2023. - 223 с. - ISBN 978-5-406-11780-4. - Текст : непосредственный. - URL: https://book.ru/book/949854 (дата обращения: ).

16. Валигурский, Д. И. Организация коммерческой деятельности в инфраструктуре рынка : Учебник / Российский университет кооперации. -Москва : Издательско-торговая корпорация "Дашков и К", 2019. - 300 с. - (ВО - Бакалавриат). - ISBN 978-5-394-03373-5. - Текст. Электронный. - URL: https://znanium.com/catalog/product/1232436 (дата обращения: 27.01.2022). - Режим доступа: по подписке.

17. Гребенников, П. И. Корпоративные финансы : учебник и практикум для вузов / П. И. Гребенников, Л. С. Тарасевич. - 2-е изд., пер. и доп. - Москва : Юрайт, 2023. - 252 с. - (Высшее образование). - ISBN 978-5- 534-04226-9. - Текст : непосредственный. - URL: https://urait.ru/bcode/510471 (дата обращения: ).

18. Гусева, И. А. Финансовые рынки и институты : учебник и практикум для вузов / И. А. Гусева. - Москва : Юрайт, 2023. - 347 с. - (Высшее образование). - ISBN 978-5-534-00339-0. - Текст : непосредственный. - URL: https://urait.ru/bcode/511698

19. Дашков, Л. П. Коммерция и технология торговли : Учебник / Российский университет кооперации ; Университет кооперации. - 13-е изд. - Москва : Издательско-торговая корпорация "Дашков и К", 2022. - 348 с. - (ВО - Бакалавриат). - ISBN 978-5-394-04947-7. - Текст : непосредственный. - URL: http://znanium.com/catalog/document?id=395876 (дата обращения: ).

20. Дашков, Л. П. Коммерческая деятельность : Учебник / Российский университет кооперации. - Москва : Издательско-торговая корпорация "Дашков и К", 2022. - 212 с. - ISBN 978-5-394-04840-1. - Текст : непосредственный.