ВВЕДЕНИЕ

ГЛАВА 1. КОММЕРЧЕСКИЕ БАНКИ, ИХ ОСОБЕННОСТИ, ПРАВОВЫЕ И ОРГАНИЗАЦИОННЫЕ ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

1.1 Понятие банка

1.2 Принципы формирования и функционирования коммерческих банков

ГЛАВА 2. ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

2.1 Основные подходы к выделению функций коммерческих банков

2.2 Характеристика основных функций коммерческих банков

ГЛАВА 3. ПАССИВНЫЕ И АКТИВНЫЕ ОПЕРАЦИИ, ИХ ВЗАИМОСВЯЗЬ

3.1 Современное состояние банковской системы

3.2 Содержание пассивных операций коммерческих банков

3.3 Активные операции коммерческих банков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Традиционно банковская система рассматривается в широком и узком понимании. В широком смысле банковская система - совокупность кредитных организаций, действующих на территории государства, включая филиалы и представительства иностранных банков, а также органы банковского контроля и надзора. В узком смысле банковская система определяется как совокупность Центрального банка РФ и коммерческих банков. Они призваны обеспечить мобилизацию денежных средств и включение их в деловой оборот.

Несмотря на то, что денежно-кредитная политика определяется правительством страны, её проводником является Центральный банк. Он обладаем перечнем средств, которые называют инструментами денежно-кредитной политики. Данные инструменты преимущественно воздействуют либо на количество денег, в основном в форме банковских депозитов, либо на процентные ставки.

Целью данной курсовой работы является исследование сущности и роли коммерческих банков в современной банковской системе.

Для достижения данной цели необходимо решение следующих задач:

- исследовать сущность коммерческих банков, их особенности, правовые и организационные особенности деятельности; сущности и роли коммерческих банков в современной банковской системе.

- раскрыть функции коммерческих банков;

- исследовать пассивные и активные операции, их взаимосвязь.

Основными методами исследования при написании работы послужили исторический и статистический методы, сравнение, анализ и синтез, моделирование.

Объектом исследования являются коммерческие банки.

Предмет исследования – роль и значение коммерческих банков в современной банковской системе.

Курсовая работа состоит из введения, трех глав, заключения, библиографического списка.

Во введении обоснована актуальность темы, определены цель и задачи работы, объект и предмет исследования, описана структура работы.

В первой главе рассмотрены коммерческие банки, их особенности, правовые и организационные особенности деятельности.

Во второй главе описаны функции коммерческих банков.

В третьей главе работы рассматриваются пассивные и активные операции, их взаимосвязь.

В заключении подводятся итоги проведенному исследованию.

В списке использованной литературы приводится перечень источников, использованных при написании работы.

ГЛАВА 1. КОММЕРЧЕСКИЕ БАНКИ, ИХ ОСОБЕННОСТИ, ПРАВОВЫЕ И ОРГАНИЗАЦИОННЫЕ ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

1.1 Понятие банка

Банковская система – это совокупность коммерческих и национальных банковских учреждений всех видов, которые в своей работе придерживаются одного денежно-кредитного механизма. Современная банковская система включает центральный банк, который выступает ее главным регулятором, коммерческие банки и другие кредитно-расчетные учреждения.

Под банковской системой понимается исторически сформировавшаяся и законодательно утвержденная система организации банковского дела в конкретной стране. Она аккумулирует в себе все банковские и небанковские институты, осуществляющие отдельные банковские операции. Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему.[1]

Банк - это кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Банк является финансовым посредником. Банк привлекает свободные денежные средства государства, хозяйствующих субъектов, а также физических лиц и предоставляет эти средства на условиях срочности, возвратности и возмездности во временное пользование другим лицам. Аккумуляция денежных средств и предоставление их в кредит физическим и юридическим лицам - главная функция банков. Банк - это коммерческая организация, которая помимо предоставления кредитов размещает вклады, выдает банковские гарантии и поручительства, оказывает консалтинговые услуги, осуществляет валютные и иные банковские операции в соответствии с лицензией, выданной Банком России.

Банки – это такие учреждения, которые концентрируют у себя подавляющую часть наличных денег страны и превращающие эти бездействующие деньги в действующий денежный капитал, создающие кредитные деньги различных типов, ведущие ряд побочных, второстепенных денежных операций и использующие свою финансовую мощь для влияния на развитие отдельных предприятий, их объединений и даже целых отраслей.

В литературе существует множество трактовок термина «банк».

В ст. 1 ФЗ "О банках и банковской деятельности" дается следующее определение: банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Исторически банки возродились из ювелирных лавок. Поскольку ювелиры имели надежные, хорошо охраняемые подвалы для хранения драгоценностей, то со временем состоятельные люди стали передавать им свои ценности на хранение, получая взамен долговые расписки, удостоверяющие возможность по первому требованию получить свои ценности обратно. Так появились первые банковские кредитные деньги.[2]

По мнению И.К. Ларионова банки — это экономические институты, которые осуществляют хранение и обращение денежных средств (организуют систему денежных расчетов в народном хозяйстве), а также осуществляют функции кредитования народного хозяйства и населения.[3]

Толкование экономической категории может исходить из классификаций. Так, по характеру экономической деятельности банковских учреждений «коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, а также населения».

«Банк – старейший (по сравнению с другими финансовыми институтами) посредник на финансовом рынке, основная структурная единица денежно-кредитной и финансовой сферы».[4]

Банк – экономическая структура, имеющая юридическое право исполнять одновременно три вида операций: прием вкладов (депозитов), выдача кредитов, проведение расчетов.[5]

Ключевое назначение банка – посредничество в движении денежных средств от кредиторов к заёмщикам в платежах. В результате свободные денежные средства трансформируются в ссудный капитал, приносящий процент.

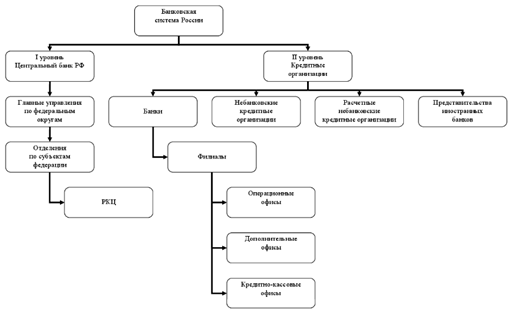

Банковская система представлена двумя уровнями (рис.1).

Первый уровень - Центральный банк, второй уровень - коммерческие банки и другие кредитные учреждения. Такое построение банковской системы может свидетельствовать о ее высокой децентрализации. Однако, несмотря на это, государство осуществляет регулирование банковской деятельности посредством правовых норм различной отраслевой принадлежности. Так, банковская деятельность регламентируется нормами конституционного, гражданского, административного и финансового права.

Центральный банк является основным субъектом регулирования общественных отношений, складывающихся внутри банковской системы. Банк России функционирует на общих принципах, которые сложились в мировой практике функционирования центральных банков. Центральные (национальные) банки являются эмиссионными центрами, обязаны поддерживать государственные финансовые программы, обеспечивать стабильность национальной валюты, осуществляют валютное и пруденциальное регулирование, а также банковский надзор и др.

Рис.1. Банковская система России

Составной частью банковской системы являются иностранные банки. Иностранный банк - это банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

В настоящее время сняты ограничения на деятельность коммерческих банков. При наличии лицензии Банка России иностранные банки могут работать на территории нашей страны как с физическими, так и юридическими лицами.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Законом о банках и банковской деятельности. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.