Введение

1 Теоретические аспекты исследования экономической безопасности организации торговли

1.1 Экономическая безопасность организации торговли: понятие, сущность

1.2 Факторы и условия обеспечения экономической безопасности организации торговли

2 Оценка уровня угроз экономической безопасности организации торговли (на примере ООО «Торговый Дом Навигатор»)

2.1 Организационно-экономическая характеристика ООО «Торговый Дом Навигатор»

2.2 Оценка уровня экономической безопасности ООО «Торговый Дом Навигатор»

3 Мероприятия по нейтрализации угроз и рисков экономической безопасности ООО «Торговый Дом Навигатор»

3.1 Проблемы обеспечения экономической безопасности организации торговли ООО «Торговый Дом Навигатор»

3.2 Направления нейтрализации угроз и рисков экономической безопасности ООО «Торговый Дом Навигатор» и их эффективность

ЗАКЛЮЧЕНИЕ

Список использованных источников

Актуальность исследования обусловлена рядом факторов. Во-первых, в современных условиях проблема управления экономической безопасностью является актуальной, поскольку предприятия работают в условиях разных внешних и внутренних рисков, а конкурентная экономическая среда скрывает многочисленные угрозы. Это обстоятельство требует от субъектов управления предприятием построения комплексной системы, направленной на повышение уровня экономической безопасности. Во-вторых, одним из важных условий повышения эффективности и устойчивости развития предприятия в условиях рыночных отношений является совершенствование управления с учётом факторов обеспечения экономической безопасности. В-третьих, розничная торговля – одна из важнейших сфер обеспечения населения. При ее посредстве осуществляется рыночное соглашение товарного предложения и покупательского спроса. Являясь источником поступления денежных средств, торговля тем самым формирует основы финансовой стабильности государства. Рост количества торговых предприятий неизбежно приводит к обострению конкурентной борьбы на рынке, что заставляет их искать пути и способы повышения эффективности своей деятельности.

Опыт авторов говорит о том, что на практике специалистам в соответствующих областях приходится, так или иначе, сталкиваться с проблемой обеспечения экономической безопасности. Анализ ряда ситуаций из практики предприятий приводит к следующему выводу: во всех рассмотренных случаях нанесения экономического ущерба предприятию использовались существующие либо специально создавались недостатки его устава, организационной структуры, построения бизнес-процессов, использовались личностные и профессиональные качества учредителей и руководителей. Следовательно, необходимы иные подходы к проблеме экономической безопасности предприятия. При этом очень важно, чтобы вопросы обеспечения экономической безопасности принимались во внимание начиная с момента учреждения предприятия, формирования органов управления, определения организационной структуры и построения бизнес-процессов. Большое внимание стоит уделять взаимодействию подразделений предприятия со службой безопасности, так как оно сильно влияет на эффективность и стоимость мероприятий по обеспечению экономической безопасности предприятия.

Аспекты экономической безопасности экономических субъектов рассмотрены в работах российских ученых: М. А. Бендикова, Л. П. Гончаренко, А. В. Калины, А. С. Корезина, Т. Е. Кочергина, В. В. Криворотова, А. В. Крысина, О. И. Лаврушина, А. А. Одинцова, Е. А. Олейникова, А. Г. Светлакова, В. К. Сенчагова, А. Е. Суглобова, С. А. Хмелева, В. В. Шлыкова, В.И. Ярочкина и др. Проблемам экономической безопасности предпринимательства посвящен ряд работ О.А. Грунина, В.С. Гусева, Н.В. Матвеева, В.Н. Черкасова, и др. Правовые и организационные аспекты деятельности по обеспечению безопасности предприятий, комплексный подход к обеспечению безопасности предприятий были исследованы В.П. Мак-Маком, В.И. Ярочкиным. Проблемам управления экономической безопасностью предприятий посвящены работы В.В. Пребенникова, А.А. Звягина, С.Л. Меламедова и др. Также О.Г. Фокиной, О.П. Чечиным были исследованы вопросы взаимосвязи отдельных элементов предприятия и экономической безопасности предприятий.

Цель выпускной квалификационной работы – теоретическое и практическое рассмотрение вопросов оценки экономической безопасности торгового предприятия; а также разработка направлений укрепления экономической безопасности предприятия в сфере торговли.

Поставленная цель потребовала решения следующих задач:

- исследовать теоретические аспекты экономической безопасности организации сферы торговли;

- провести оценку уровня экономической безопасности организации сферы торговли ООО «Торговый Дом Навигатор»;

- разработать направления укрепления экономической безопасности организации сферы розничной торговли ООО «Торговый Дом Навигатор».

Объект исследования: ООО «Торговый Дом Навигатор».

Предмет исследования: показатели экономической безопасности организации.

Информационная база выпускной квалификационной работы включает: нормативно-правовые акты, статистические материалы, учебные пособия, труды ведущих отечественных авторов, посвященные проблемам экономической безопасности организации, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы.

Выпускная квалификационная работа состоит из введения, трех глав основного текста, заключения, списка использованных источников.

Теоретическая и практическая значимость состоит в том, что научные выводы и рекомендации, содержащиеся в работе, развивают и конкретизируют существующие представления об экономической безопасности предприятий, дают возможности применения разработанных методических рекомендаций по организации и проведению мероприятий по обеспечению экономической безопасности предприятий.

1 Теоретические аспекты исследования экономической безопасности организации торговли

1.1 Экономическая безопасность организации торговли: понятие, сущность

Безопасность как научная категория и социальный феномен формировалась под воздействием многих факторов. Анализ мнений по формулированию трактовки рассматриваемой дефиниции позволил автору выделить специфику понятия «экономическая безопасность хозяйствующего субъекта (предприятия)» и сделать следующие выводы.

- Наблюдается тенденция, с одной стороны, расширения понятия, путем привлечения различных факторов, показателей, условий и т.д., с другой стороны, – тенденция в сторону сокращения привлекаемых составляющих экономической безопасности до минимума.

- Сведение понимания сущности экономической безопасности к естественным свойствам экономики (удовлетворение общественных потребностей) – значит, характеризовать это явление только со стороны его целевой направленности.

- Понятие «экономическая безопасность хозяйствующего субъекта (предприятия)» носит предельный характер.

- Интерпретация понятия «экономическая безопасность хозяйствующего субъекта (предприятия)» как состояния объекта экономики, формируемого под воздействием внешней среды, предполагает выделение ресурсно-функционального подхода («состояние наиболее эффективного использования корпоративных ресурсов для предотвращения угроз и обеспечение стабильного функционирования предприятия в настоящем и устойчивое развитие в будущем» [7, с. 30].

Совокупность процессов, происходящих в организации, представляет собой единую взаимосвязанную группу с точки зрения функциональности обеспечения экономической безопасности [2, с. 82].

По мнению Тамбовцева В.Л., экономическая безопасность предприятия такое состояние, при котором вероятность нежелательного изменения каких-либо качеств и параметров принадлежащего ему имущества невелика (менее заранее определенного порога). Поэтому состояние экономической безопасности предприятия может быть описано множеством возможных диапазонов изменений факторов внешней среды, которые оставляют предприятие в зоне устойчивого развития и не нарушают его взаимосвязи со смежными объектами экономического окружения [8, с. 29].

Достоинство данного подхода заключается в комплексном исследовании проблем экономической безопасности хозяйствующего субъекта (предприятия); предполагает детальное изучение процессов, влияющих на экономическую безопасность; анализ и оценку индикаторов, характеризующих уровень и обеспеченность функциональных составляющих экономической безопасности; разработку и реализацию стратегии обеспечения составляющих экономической безопасности. В качестве главного недостатка подхода необходимо отметить слишком широкий аспект изучения экономической безопасности. Характеризуются в большей степени цели, содержание и оценка эффективности рыночной стратегии хозяйствующего субъекта (предприятия). Однако при этом нивелируется сама сущность экономической безопасности хозяйствующего субъекта (предприятия).

- В развивающейся рыночной среде в качестве основного постулата выделяется учёт влияния внешних факторов. Поэтому понятие «экономическая безопасность хозяйствующего субъекта (предприятия)» должно отражать такое состояние, которое обеспечивает безусловную способность предприятия противостоять неблагоприятным внешним воздействиям и угрозам.

В этих условиях, как отмечает К.Н. Бабаев, «экономическая безопасность означает возможность контроля корпоративных ресурсов, достижение уровня производства, эффективности и качества продукции, обеспечивающего ее конкурентоспособность» [1, с. 34].

- Определение категории «экономическая безопасность хозяйствующего субъекта (предприятия)» идентифицируется как «совокупность значений управляемых параметров, характеризующих такое состояние основных сфер рыночной деятельности предприятия, в границах которой оно защищено от катастрофического проявления внешних и внутренних угроз» [6, с. 84].

Экономическая безопасность предприятия рассматривается в исследованиях с различных точек зрения (таблица 1):

Таблица 1 – Дефиниции понятия экономической безопасности

|

Автор

|

Определение

|

|

1. Абалкин Л.И.

|

Рассматривает экономическую безопасность, как состояние защищенности его жизненно важных интересов в финансово-экономической, производственно-хозяйственной, технологической сферах от различного рода угроз, в первую очередь, социально-экономического плана, которое наступает благодаря принятой руководством и персоналом системы мер правового, организационного, социально-экономического и инженерно-технического характера

|

|

2. Бендиков М. А.

|

Под экономической безопасностью предприятия (хозяйствующего субъекта) следует понимать защищенность его научно-технического, технологического, производственного и кадрового потенциала от прямых (активных) или косвенных (пассивных) экономических угроз, например, связанных с неэффективной научно-промышленной политикой государства или формированием неблагоприятной внешней среды, и способность к его воспроизводству

|

|

3. Богомолов В.А.

|

Экономическая безопасность – наличие конкурентных преимуществ, обусловленных соответствием материального, финансового, кадрового, технико-технологического потенциалов и организационной структуры предприятия его стратегическим целям и задачам.

|

|

4. Владимирова Т.

|

Экономическая безопасность – это механизм минимизации потерь и сохранения контроля над собственностью, в качестве способов обеспечения экономической безопасности предлагается построение системы защиты экономических интересов, в которой основное внимание уделено вопросам борьбы с недобросовестной конкуренцией, обеспечению информационной безопасности и правовой защите интеллектуальной собственности

|

|

5.Забродский В.

|

Экономическая безопасность – «количественная и качественная характеристика свойств фирмы, отражающая способность «самовыживания» и развития в условиях возникновения внешней и внутренней экономической угрозы. Экономическая безопасность фирмы определяется совокупностью факторов, отражающих независимость, устойчивость, возможности роста, обеспечения экономических интересов и т. д.

|

|

6. Загашвили B.C.

|

Рассматривает экономическую безопасность как состояние наиболее эффективного использования корпоративных ресурсов для предотвращения угроз и для обеспечения стабильного функционирования предприятия в настоящее время и в будущем.

|

Продолжение таблицы 1

|

Автор

|

Определение

|

|

7. Клейн Г.Б.

|

экономическая безопасность предприятия – это такое состояние данного хозяйственного субъекта, при котором жизненно важные компоненты структуры и деятельности предприятия характеризуются высокой степенью защищенности от нежелательных изменений. В целом определение довольно точно отражает сущность процесса по обеспечению безопасностью предприятия, однако не дает критериев оценки состояния предприятия как такового. Следует отметить, что в определении используется не слово «угроза», а понятие «нежелательные изменения»

|

|

8. Крысин А.

|

Защищенность деятельности организации от отрицательных влияний внешней среды, а также как способность быстро устранить разновариантные угрозы или приспособиться к существующим условиям, которые не сказываются отрицательно на его деятельности

|

|

9. Мак-Мак В.П.

|

Рассматривает экономическую безопасность, как состояние наиболее эффективного использования всех видов ресурсов в целях предотвращения (нейтрализации, ликвидации) угроз и обеспечения стабильного функционирования предприятия в условиях рыночной экономики

|

|

10. Моисеев П.М.

|

Определяет экономическую безопасность как состояние предприятия, при котором обеспечивается стабильность его функционирования, финансовое равновесие и регулярное извлечение прибыли, возможность выполнения поставленных целей и задач, способность к дальнейшему развитию

|

|

11. Олейников Е.А.

|

Определяет экономическую безопасность как защищенность его научно-технического, технологического, производственного и кадрового потенциала от прямых (активных) или косвенных (пассивных) экономических угроз.

|

|

12. Суглобов А. Е., Хмелев С. А.

|

Экономическая безопасность предприятия – система, обеспечивающая конкурентные преимущества предприятия посредством эффективного использования ресурсов (материальных, трудовых, финансовых, инвестиционных) на основе интерпретации всесторонней информации.

|

|

13. Тамбовцев В. Л.

|

Экономическая безопасность – это состояние предприятия, которое означает, что вероятность нежелательного изменения каких-либо качеств, параметров принадлежащего ему имущества и затрагивающей его внешней среды невелика (меньше определенного предела). В зависимости от того, какое сочетание параметров жизнедеятельности предприятия является для него желательным, будет меняться и конкретное наполнение понятия «нежелательные изменения». В общем случае к ним относятся те, которые отдаляют предприятие от его желаемого состояния

|

|

14. Шихов А.

|

Экономическая безопасность предприятия – это состояние защищенности жизненно важных интересов предприятия от реальных и потенциальных источников опасности или экономических угроз

|

|

15. Шлыков В.

|

Экономическая безопасность – это защита экономических интересов хозяйствующих субъектов. В этом вопросе важным является поиск правильного соотношения между вероятными потерями при нарушении экономических интересов предприятия и допустимой величиной затрат для предотвращения или минимизации потерь

|

Экономическая безопасность в сфере розничной торговле — это комплекс (система) мероприятий, проводимых с целью обеспечения сохранности активов, стабильного функционирования торгового объекта и поступательного развития розничного бизнеса.

Функционирование системы экономической безопасности предусматривает поиск и анализ информации, диагностики опасностей и возможностей, поиск оптимальных путей реагирования и защиту объектов. Процесс формирования и функционирования системы экономической безопасности связан с постоянными значительными информационными потоками.

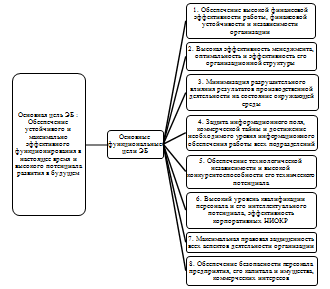

Главная цель экономической (финансовой безопасности) организации – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем. Главная и многоаспектные цели экономической безопасности организации представлены на рисунке 1.1.

В целом можно выделить два подхода авторов к определению управления безопасностью предприятия. Первый подход базируется на использовании понятия угрозы. Второй подход, избегая употребления понятия угрозы в определении управления безопасностью, базируется на экономических понятиях достижения цели функционирования предприятия. Существуют также определения, объединяющие или смешивающие оба подхода [1, с. 105].

Объективных противоречий в разных концептуальных подходах к определению понятия «экономическая безопасность хозяйствующих субъектов (предприятий)», по нашему мнению, нет. Предлагаемые определения не претендуют на всеохватывающее раскрытие проблемы, отражая желание ученых и практиков рассмотреть экономическую безопасность как многомерное явление.

Находясь во взаимодействии между собой, они могут корректироваться и уточняться, позволяя перейти к более глубокому исследованию и разработке механизма обеспечения экономической безопасности хозяйствующего субъекта (предприятия). Полагаем, что экономическая безопасность должна обеспечить неопасный уровень деятельности хозяйствующего субъекта. Резюмируя мнения ученых-экономистов и практиков, автором сделан вывод, что представление «экономической безопасности» как эффективного использования ресурсов хозяйствующим субъектов – некорректно, поскольку прибыльность, конкурентоспособность, эффективность выступают как индикаторы экономического состояния организации, а не в качестве ее экономической безопасности. По нашему мнению, экономическая безопасность должна обеспечивать неопасный уровень состояния своей экономики (эффективность, устойчивость и др.). Таким образом, управление экономической безопасностью предприятия предполагает выявление опасных угроз, определение структуры и функций подразделений, обеспечивающих предотвращение этих угроз и создание системы прогнозирования, оперативного планирования вопросов экономической безопасностью.