Введение

Раздел 1. Теоретические основы внутрифирменного планирования и бюджетирования на предприятии

1.1. Бюджетная структура, финансовая модель и матрица распределения ответственности. Требования к финансовой модели

1.2. Принцип «скольжения». Примеры применения

1.3. Специфика бюджетирования в сфере строительства. Последовательность составления планов и виды бюджетов

1.4. Основные задачи мастер-бюджетов: Прогнозный баланс, Бюджет движения денежных средств, Бюджет доходов и расходов

Раздел 2. Практическое задание

Заключение

Список таблиц

Список использованной литературы

Процесс формирования бюджета предприятия происходит, как правило, следующим образом.

Прежде всего, на основе данных финансово-экономической стратегии предприятия формируются целевые установки на заданный период планирования. На следующем этапе разрабатывается бюджет продаж. На основе плана продаж формируется план производства в натуральных показателях. Далее рассчитываем запасы готовых продуктов. После разработки производственного бюджета формируется бюджет прямых затрат на материалы. В дополнение к бюджету прямых затрат на материалы иногда составляют график оплаты приобретенных материалов, который в данной работе приводиться не будет. Бюджет прямых затрат на оплату труда наряду с бюджетом на материалы является важнейшим для предприятия, так как расходы на оплату труда занимают значительный удельный вес в издержках производства, а их планирование позволяет управлять персоналом. Если добавить к этим бюджетам бюджет общепроизводственных расходов, то полученной информации будет достаточно для формирования производственной себестоимости продукции. Таким образом, уже можно частично сформировать бюджет по прибылям и убыткам. На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок.

Цель работы – запланировать бюджет предприятия.

Задачи в соответствии с поставленной целью – рассчитать бюдеты разных уровней.

Объект исследования – предприятие. Предмет исследования процесс планирования и прогнозирования.

Раздел 1. Теоретические основы внутрифирменного планирования и бюджетирования на предприятии

1.1. Бюджетная структура, финансовая модель и матрица распределения ответственности. Требования к финансовой модели

Принимая управленческие решения при отсутствии достоверных данных о затратах по различным проектам и функциональным подразделениям, менеджмент не всегда может предугадать, насколько то или иное решение повлияет на итоговые финансовые показатели работы компании за год. Это приводит к появлению убыточных проектов, а также к снижению рентабельности в целом по компании.

При отсутствии системы управленческого учета и бюджетирования оценка деятельности высшего и среднего менеджмента зачастую носит исключительно субъективный характер. Более того, руководство компании не может точно оценить объем и сроки отвлечения ресурсов под те или иные проекты. Таким образом, текущие проблемы в той или иной мере успешно решаются исключительно благодаря мощной интуиции и деловой сноровке топ-менеджмента, который вынужден постоянно принимать решения, касающиеся текущей деятельности, вместо того чтобы посвящать время и усилия разработке и внедрению стратегии развития компании. Потребность во внедрении системы бюджетирования в полной мере осознанна и вышла на первый план во время внедрения матричной модели управления, которая формализовала сферы ответственности менеджеров и требовала определения набора показателей, характеризующих степень ответственности и прогресс в достижении целей. Матричная система управления ведет к конфликту интересов функционального менеджера и руководителя проектов, и правильное распределение ответственности – крайне сложная задача, которая без наличия функционирующей системы учета таких финансовых показателей превращается в невыполнимую и ведущую к увеличению междолжностных конфликтов.

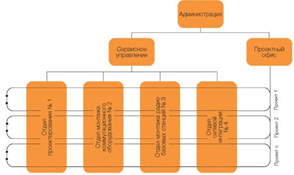

Бюджетирование до 2003 года не внедрялось, так как сложно было разработать финансовую модель, которая бы учитывала матричную организационную структуру компании. Согласно организационной структуре все бизнес-процессы объединены как по функциональным подразделениям, так и по выполняемым проектам (см. рис. 1). Такой подход позволяет эффективно перераспределять специалистов подразделений по нескольким проектам без потери качества и увеличения сроков выполнения проектов. Вместе с тем создание системы бюджетирования в компании с матричной организационной структурой связано с рядом проблем:

сложно разграничить ответственность за выполнение бюджетных статей между руководителем подразделения и менеджером проекта;

трудоемкая система учета фактически достигнутых результатов;

сложно выделить показатели, объективно характеризующие эффективность работы сотрудников, и разработать систему мотивации.

Рис 1.1. Организационная структура

Специфика матричной финансовой структуры часто приводит к невозможности однозначно распределить ответственность за достижение поставленных целей. При решении каждым центром ответственности поставленных задач такая схема работает хорошо. Но при невыполнении плана по функциональным подразделениям сложно понять, кем была допущена ошибка в работе: руководителем функционального подразделения или менеджером проекта.

Поэтому в основном руководство компаний внедряет систему бюджетирования, которая позволит планировать и контролировать расходы и доходы не только по проектам, но и по функциональным подразделениям. Финансовому департаменту поручается разработать систему мотивации, увязанную с бюджетированием.

Построение финансовой структуры компании

Внедрению системы бюджетирования в компании предшествовует разработка финансовой структуры и выделение центров финансовой ответственности (ЦФО). Финансовым департаментом предлагается несколько вариантов построения финансовой структуры предприятия. Возможно также выделение в качестве центров финансовой ответственности функциональных подразделений. Но это не позволяет контролировать затраты по проектам, а также может привести к несогласованной работе подразделений в ходе выполнения проекта и увеличению сроков и стоимости работ для клиентов компании. Возможно также выделить в качестве центров финансовой ответственности выполняемые проекты. Тогда руководители проектов будут нести ответственность за все расходы и доходы проекта. При этом часть затрат, которые входят в стоимость проекта, не может контролироваться менеджерами проектов, к примеру общепроизводственные расходы, затраты на оплату труда сотрудников функциональных подразделений, командировочные и другие затраты, связанные с работой функциональных подразделений. Надо также отметить, что выделение в качестве ЦФО проектов не предполагает ведения управленческого учета в разрезе функциональных подразделений, а это не позволит создать эффективную систему мотивации.

Практика выделения проектов в центры финансовой ответственности очень распространена, однако эффективность такого подхода зависит от масштабов деятельности и степени проектной ориентации организации. Если компания ведет множество проектов одновременно, то постоянные изменения финансовой структуры будут создавать трудности для анализа деятельности за определенные периоды времени. Тем более это непросто с точки зрения автоматизации учета и постоянного внесения изменений в регламентирующие документы.

Рассмотрим матричную финансовую структуру, в которой будут выделены два вида центров финансовой ответственности: функциональные подразделения и отдельные проекты. Матричная финансовая структура позволила формировать бюджеты: по ЦФО (проектам и подразделениям), по текущим проектам, по проектам развития и по компании в целом (прогнозный баланс, бюджет доходов и расходов, бюджет прибылей и убытков).

Распределение ответственности

Ответственность между руководителями подразделений и менеджерами проектов поделена за счет четкого распределения полномочий по управлению отдельными центрами финансового учета (ЦФУ).

Руководители проектов контролируют ресурсы и сроки выполнения проекта, то есть отвечают за непревышение бюджета затрат проекта. Доходы и расходы проекта обязательно относятся на подразделение, которое несет за них ответственность. Однако если сроки выполнения проекта затягиваются, из-за чего функциональные подразделения могут не выполнить свои бюджеты, ответственность за это несет менеджер проекта.

Созданная структура центров финансового учета предполагает, что все статьи затрат, связанные с работой функциональных подразделений (отделов), контролируются начальниками отделов. Размер выручки подразделения, полученный в результате работы над одним из проектов, а также расходы на его организацию и управление контролируются менеджером проекта.