Актуальность темы выпускной квалификационной работы обосновывается тем, что независимо от выбранного предприятием вида деятельности уровень прибыли всегда создает основу для обеспечения стабильности и дальнейшего его развития.

Прибыль предприятия является главным показателем, отражающим финансовое состояние хозяйствующего субъекта. Причем возможность получать положительный финансовый результат от осуществления коммерческой деятельности, заключается в превышении получаемого дохода над осуществленными расходами, причем в таком размере, который будет достаточным для эффективного и продуктивного дальнейшего функционирования. Качественный анализ прибыли предприятия позволяет найти наиболее затратные и убыточные направления в его деятельности, а также наиболее прибыльные виды деятельности, возможные пути развития и совершенствования.

Вместе с тем, эффективное управление прибылью не только обеспечивает высокие финансовые результаты хозяйственной деятельности, но и формирует положительный деловой имидж компании как надежного заемщика на рынке капиталов. Таким образом, эффективность управления прибылью является основным показателем успешной экономической деятельности, базой принятия решений по развитию и совершенствованию фирмы.

Целью выпускной квалификационной работы является на основе теоретической оценки сущности показателей прибыли и рентабельности провести анализ финансовых результатов предприятия, предложить пути их увеличения.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и экономическую сущность прибыли и рентабельности коммерческой организации;

- изучить особенности организации управления и систему показателей, способствующих оценке уровня прибыли и рентабельности;

- провести анализ направлений формирования прибыли и оценить уровень рентабельности на примере конкретного предприятия;

- выявить существующие недостатки управления прибылью и рентабельностью определить направления их устранения.

Объектом исследования являются показатели прибыли и рентабельности общества с ограниченной ответственностью «ТоргСервис», которое осуществляет деятельность в сфере сдачи в аренду недвижимого имущества.

Предметом исследования являются совокупность теоретических и практических аспектов, касающихся особенностей формирования прибыли на предприятии и разработка основных направлений ее увеличения. В качестве ключевых показателей, применяемых в исследовании, используются показатели прибыли от продаж, совокупные доходы и расходы, а также показатели рентабельности.

В качестве ключевых методов исследования используются методы сравнения, анализа, синтеза, обобщения, классификации.

Информационной базой исследования послужили материалы годовой финансовой отчетности и документы внутреннего контроля ООО «ТоргСервис».

Теоретическая значимость работы заключается в изучении методов эффективного управления прибылью и рентабельностью организации. Практическая значимость работы заключается в том, что результаты исследования и предложенные мероприятия по повышению прибыли могут быть использованы управленческим персоналом ООО «ТоргСервис» для роста эффективности деятельности организации.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе работы рассмотрены теоретические материалы, а именно понятие, функции и факторы формирования прибыли. Рассмотрены методы проведения анализа и оценки эффективности управления прибылью и рентабельностью.

Вторая глава посвящена проведению анализа результатов деятельности ООО «ТоргСервис», рассчитаны абсолютные и относительные показатели, проведен их сравнительный анализ. Проведена оценка рентабельности коэффициентным методом.

Проведение анализа деятельности ООО «ТоргСервис» и качества формирования прибыли выявили ряд проблем, которым посвящена третья глава работы. Были предложены мероприятия для повышения прибыли.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ И РЕНТАБЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

1.1 ПОНЯТИЕ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Эффективность функционирования предприятия, независимо от организационно-правовой формы и видов его деятельности в условиях рынка определяется способностью предприятия иметь достаточные финансовые результаты. В экономической теории и практике соотнесение результатов с затратами либо ресурсами производится следующими способами:

- логическим, когда не представляется возможным применить математические действия для расчета показателя эффективности;

- в виде разности между результатом и затратами, при этом полученные показатели называют абсолютными. Например, прибыль определяется как разница между результатом (выручкой) и затратами на ее получение;

- в виде математического отношения затрат и результатов, при этом полученные показатели называют относительными. Относительные показатели подразделяются на прямые и обратные. Прямые показатели отвечают на вопрос: какой результат получают с единицы затрат, какова «отдача» затрат? Обратные показатели дают ответ на вопрос: сколько необходимо затрат либо ресурсов для получения единицы результата, то есть позволяют судить именно о том, какова «ресурсоемкость» единицы [24 , с. 120].

Прибыль — это конечный результат работы предприятия, стимулирующий дальнейшую производственную деятельность и создающий основу для её расширения. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество производственной продукции, состояние производительности труда, уровень себестоимости.

В российском законодательстве определение прибыли дается в части второй Налогового кодекса Российской Федерации. В соответствии с ним прибылью признается: «для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов; для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов; для иных иностранных организаций - доходы, полученные от источников в Российской Федерации» [2, ст. 25].

По мнению Г. В. Савицкой прибыль – часть добавленной стоимости, которую непосредственно получают предприятия после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности [20 , с. 18].

Т. В. Кириченко определяет прибыль как часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции чистый доход принимает форму прибыли [30 , с. 189].

Г. Б. Поляк уточняет, что прибыль - это определенная величина, представляющая собой оценку в деньгах разности между полученными доходами и соотнесенными с ними расходами [49 , с. 480].

И. А. Бланк понимает под прибылью выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск предпринимательской деятельности, представляющий собой разницу между совокупными доходами и расходами в процессе этой деятельности [13, с. 581].

Таким образом, основное свойство прибыли заключается в ее способности покрывать риск предпринимательской деятельности, что может быть обеспечено повышением качества ее формирования.

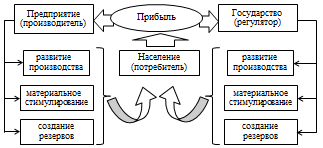

Прежде всего, в получении максимальной прибыли заинтересованы сами организации. Она гарантирует доход на вложенные ресурсы и одновременно с этим является источником финансирования затрат, связанных с развитием производства и социальной сферы. Заинтересовано в прибыли и государство, так как она в значительной части изымается в бюджет для финансирования общегосударственных расходов. Повышенный интерес к прибыли у коммерческих банков, различных финансовых институтов, акционеров и других держателей ценных бумаг. С ростом прибыли оживляется финансовый рынок и усиливается его роль в перераспределении средств, в повышении эффективности их использования. Все это свидетельствует о большой общественной значимости прибыли, которая определяет и ее большую роль в развитии рыночной экономики как на микро-, так и на макроуровне (рисунок 1).

Рисунок 1 – Кругооборот формирования и распределения прибыли в экономике[1]

Считается, что прибыль является движущей силой бизнеса, экономической категорией, отражающей его сущность. Рассматривая бизнес как систему движения капиталов легко заметить, что его целью является вложение средств для получения через определенное время большей их величины, обеспечивающей возмещения затрат и получения прибавочного продукта - прибыли. Жизнеспособность бизнеса определяется непрерывностью этого процесса, способностью воспроизводить свой материальный, финансовый и человеческий капитал. Поэтому получение достаточной прибыли можно рассматривать как меру жизнеспособности предприятия [20 , с. 17].

Таким образом, прибыль выполняет определенные функции, основными из которых считаются:

- стимулирующая функция, в соответствии с которой прибыль рассматривается как фактор развития производства, поскольку необходимость ее для финансирования затрат на расширение производства и изменение существующих технологий подталкивает производителя увеличивать размер прибыли. При этом в существующих условиях высокой конкуренции на рынке производители не всегда могут увеличивать прибыль за счет роста цен, а значит это способствует сокращению издержек производства и внедрению новых технологий.

- воспроизводственная функция отражает свойство прибыли как показателя разницы между доходами и затратами не только покрывать затраты, но и образовывать свободные остатки средств, которые могут быть направлены на увеличение ресурсов предприятия, а значит способствовать расширенному воспроизводству ресурсов.

- контрольная функция характеризует прибыль как критерий оценки эффективности деятельности экономического субъекта. Если организация не получает достаточную величину прибыли, то ее ресурсы используются не эффективно, с низким уровнем отдачи на вложенный капитал.

- социальная функция характеризует прибыль как источник средств, которые должны быть направлены на повышение качества жизни населения, благотворительность.

- бюджетообразующая функция способствует обеспечению бюджетов всех уровней соответствующими доходами в виде налога на прибыль, который по оценкам экспертом составляет треть всех доходов бюджета [15 , с. 203].