Введение

1 Теоретические основы анализа оборотных средств и фондов организации

1.1 Понятие, состав и классификация оборотных средств и фондов предприятия

1.2 Источники информации для анализа оборотных средств

- Анализ эффективности использования оборотных средств и фондов и пути улучшения их использования

2.1 Методика анализа эффективности использования оборотных средств и фондов

2.2 Мероприятия по совершенствованию управления оборотными средствами предприятия

Заключение

Список использованных источников

Актуальность. В условиях рыночных отношений оборотный капитал приобретает особо важное значение. Он представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота. Оборотный капитал являются важным критерием в определении прибыли организации. В связи с этим вопросы оценки оборотных средств в условиях резко обострившегося кризиса неплатежей выходят на одно из первых мест в области управления финансами российских организаций. Если организация финансово устойчива, платежеспособна, то она имеет ряд преимуществ перед другими организациями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость организации, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Все выше названное обуславливает актуальность оценки и анализа использования оборотных средств каждого хозяйствующего субъекта. Поэтому тема, связанная с управлением оборотными средствами организации в условиях рынка, является крайне актуальной.

Цель работы – оборотные средства и фонды предприятия.

Данная цель требует постановки следующих задач:

- дать классификацию оборотных фондов

- охарактеризовать источники информации для их анализа;

- рассмотреть методы оценки эффективности использования оборотных средств;

- показать направления совершенствования управления оборотными средствами и фондами.

Объектом исследования в работе является оборотные средства и фонды предприятия.

Предмет исследования – использование оборотных средств предприятия.

Научные исследования в области оборотных средств нашли отражение в трудах таких российских ученых, как И.А. Бланк, Е.В. Быкова, А.В. Грачев, B.C. Золотарев, В.В. Ковалев, М.Н. Крейнина, Е.С. Стоянова, М.А. Федотова, Э.А. Уткин и других.

Опыт зарубежных специалистов в области финансового менеджмента, их приемы и методы применения финансового менеджмента на коммерческих предприятиях представлены в работах Р. Брейли, Е. Бригхема, Дж. К. Ван Хорна, Л. Гапенски, Ф. Ченг Ли, С. Майерса, Э. Хелферта и других.

Интернет ресурсы. Справочные системы Консультант Плюс и Гарант.

При разработке положений работы использованы следующие методы исследования: системный анализ, классифицирование.

Теоретические положения, разработанные в работе, могут послужить основой дальнейших научно-практических исследований по проблемам анализа оборотных активов российских организаций.

1 Теоретические основы анализа оборотных средств и фондов организации

1.1 Понятие, состав и классификация оборотных средств и фондов предприятия

Каждая организация, осуществляющая хозяйственную деятельность, должна иметь оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс.

Оборотные фонды предприятия представляют собой ресурсы предприятия, которые на протяжении времени своего применения поэтапно переходят из денежной в производительную, а затем и в товарную форму. Поэтому их делят на 2 категории. Первая из них - производственные фонды. Вторая представляет собой фонды обращения.

Оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Понятие оборотных средств определяется их экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

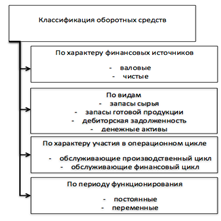

Целенаправленное управление оборотными фондами предприятия определяет необходимость предварительной классификации оборотных средств. С позиций менеджмента данная классификация оборотных средств строится по следующим основным признакам (рис. 1.).

Рисунок 1 - Классификация оборотных средств предприятия по основным признакам