Введение

1. Теоретико-методологические и нормативно-правовые основы проектного финансирования

1.1 Инвестиции и инвестиционная деятельность в современной экономике

1.2 Методы финансирования инвестиционных проектов: мировая практика и российский опыт

2 Использование проектного финансирования в сфере жилищного строительства: российский опыт

2.1 Общая характеристика деятельности акционерного общества «ДОМ.РФ»

2.2 Применение механизма проектного финансирования в России

3 Рекомендации по совершенствованию механизма проектного финансирования в сфере жилищного строительства России

3.1 Проблемы использования проектного финансирования в сфере жилищного строительства

3.2 Рекомендации по совершенствованию механизма проектного финансирования

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Проектное финансирование – один из многочисленных способов привлечения денежных средств для реализации инвестиционных проектов. Популярность данного метода привлечения финансирования обусловлена тем, что средства, взятые на реализацию проекта, будут возвращены за счет денежного потока, генерируемого непосредственно самим проектом.

Благодаря этому, механизм проектного финансирования стал востребованным во всем мире. В случае, если компания не имеет достаточного количества денежных средств, всегда есть возможность привлечь финансирование с помощью проектного финансирования. При этом, полученные средства будут возвращаться только с тех денежных средств, которые получены от реализации проекта.

Несмотря на широкое применение данного механизма за рубежом с середины прошлого века, проектное финансирование в настоящее время не получило широкого распространения в России. Это связано, прежде всего, с советским периодом в истории нашей страны, когда преобладала государственная собственность, и использование данного механизма не имело смысла, а также с переходным периодом девяностых годов прошлого века.

Сферой, в которой проектное финансирование получило наиболее широкое распространение в нашей стране, стало жилищное строительство при участии граждан РФ – участников долевого строительства. В данной работе в преимущественной степени будет рассмотрено применение данного механизма в данной сфере на примере корпорации АО «ДОМ.РФ».

Данная работа, действительно, актуальна, поскольку более широкое применение механизма проектного финансирования будет стимулировать инвестиционную деятельности на территории нашей страны, а учитывая беспрецедентное санкционное давление, оказываемое на Россию со стороны иностранных государств, создаст предпосылки для дальнейшего развития национальной экономики.

Степень разработанности данной темы находится на достаточно высоком уровне: существует множество источников, в том числе учебников, описывающих данный инструмент, принципы, а также методы его функционирования.

Объектом данного исследования является проектное финансирование при реализации инвестиционных проектов.

Предмет настоящего исследования – применение механизма проектного финансирования при реализации инвестиционных проектов в сфере жилищного строительства.

Целью данного исследования являются изучение механизма проектного финансирования, его форм и методов, а также опыта его применения в сфере жилищного строительства, а также разработка рекомендаций по совершенствованию данного механизма.

Для достижения целей исследования необходимо выполнить следующие задачи:

1) изучить цели и задачи проектного финансирования, а также формы его применения в рамках реализации инвестиционных проектов;

2) проанализировать методы привлечения финансирования для реализации инвестиционных проектов;

3) проанализировать деятельность акционерного общества «ДОМ.РФ» и компаний, входящих в его структуру;

4) проанализировать использование проектного финансирования в жилищном строительстве на примере акционерного общества «ДОМ.РФ»;

5) выявить основные проблемы, связанные с применением проектного финансирования;

6) разработать рекомендации по совершенствованию механизма проектного финансирования;

В процессе написания настоящей работы были использованы следующие методы:

- Теоретические – метод прогнозирования, классификации и структурно-функционального анализа.

- Эмпирические – описание, наблюдение, контент-анализ, опрос в формате свободного интервью.

В первой главе «Теоретико-методологические и нормативно-правовые основы проектного финансирования» изучаются основные понятия, цели, задачи, принципы и методология проектного финансирования.

Во второй главе исследуется деятельность акционерного общества «ДОМ.РФ» и применение данной компанией механизма проектного финансирования, а также использование проектного финансирования в России, в целом.

В третьей главе предпринимаются попытки оценить качество применения проектного финансирования, а также выработать рекомендации по совершенствованию данного механизма.

Работа изложена на 71 листе машинописного текста, библиография включает 65 наименований.

1 ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ И НОРМАТИВНО-ПРАВОВЫЕ ОСНОВЫ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ

1.1 ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

Прежде, чем приступить к анализу проектного финансирования как одному из способов привлечения денежных средств для реализации проектов, в том числе и в сфере жилищного строительства, необходимо рассмотреть основные понятия, которые будут использованы в данной работе. Поскольку рассмотрение темы проектного финансирования будет осуществляться в контексте реализации инвестиционных проектов, необходимо разобрать основные понятия в сфере инвестиций и инвестиционной политики.

Согласно современному экономическому словарю, под инвестициями понимаются долгосрочные вложения государственного или частного капитала в производство, сектор малого и среднего предпринимательства, а также в инвестиционные проекты с целью получения дохода, который инвестор получает, как правило, через длительный срок [13].

Под инвестициями в российском законодательстве понимаются имущество, в том числе имущественные права, а также ценные бумаги, деньги, которые вкладываются в деятельность предприятий с целью получения прибыли или другого полезного эффекта [1].

Таким образом, инвестиционная деятельность – это вложение вышеуказанных имущества, ценных бумаг и других активов, имеющих денежную оценку, для получения прибыли или достижения другого полезного эффекта [19].

Под инвестиционным проектом Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N 39-ФЗ понимает обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план) [1].

Более полное определение инвестиционного проекта содержится в Федеральном законе «О защите и поощрении капиталовложений», который следующим образом раскрывает это понятие: инвестиционный проект - ограниченный по времени осуществления и затрачиваемым ресурсам комплекс взаимосвязанных мероприятий и процессов, направленный на создание (строительство) и последующую эксплуатацию новых либо на реконструкцию и (или) модернизацию и последующую эксплуатацию существующих объектов недвижимого имущества (в том числе на реконструкцию и (или) модернизацию и последующую эксплуатацию существующих объектов недвижимого имущества на основании концессионного соглашения или договора аренды) и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) на создание и использование результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации в целях извлечения прибыли и (или) достижения иного полезного эффекта, в том числе предотвращения или минимизации негативного влияния на окружающую среду [6].

Одними из главных субъектов инвестиционный деятельности являются инвесторы, под которыми, согласно законодательству, понимаются физические и юридические лица, в том числе и иностранные, которые осуществляют инвестиционную деятельность [6].

Также важными субъектами являются организации, которые реализует инвестиционные проекты и под которыми российский законодатель понимает российские юридические лица, занимающееся реализацией проекта, в том числе проектная компания, под которой в свою очередь понимается организация, созданная для реализации инвестиционного проекта, в уставе которой закреплено, что данная организация занимается реализацией инвестиционные проекты, и выручка которой состоит не менее чем на 90 % от реализации такого проекта. Под исполнителями проекта в российском законодательстве также понимаются заказчики – уполномоченные инвесторами физические или юридические лица на реализацию проектов [6].

Еще одним немаловажным субъектом инвестиционной деятельности являются подрядчики. Согласно закону, физические и юридические лица, осуществляющие работы по договору подряда или по государственному (муниципальному) контракту.

Субъектом при реализации инвестиционного проекта являются пользователи объектов капитальных вложений, под которыми также понимаются физические и юридические лица, органы государственной власти и местного самоуправления, иностранные государства и международные объединения, для которых данные объекты были созданы.

Завершим рассмотрение субъектов инвестиционной деятельности публично-правовым образованием. Под этим понятием подразумевается Российская Федерация, субъект Российской Федерации или муниципальное образование, если речь идет о реализации муниципального инвестиционного проекта [6].

Одной из важных форм осуществления инвестиционной деятельности является инвестирование в основной капитал. Под капитальными вложениями понимается вложение средств в основной капитал, то есть на приобретение нового оборудования и реконструкцию уже используемого, а также инструментов и проектно-изыскательных работ [11].

Поскольку реализация инвестиционных проектов осуществляется в рамках той или иной страны или региона, необходимо рассмотреть механизмы государственной инвестиционной политики, которая оказывает непосредственное влияние на инвестиционный климат и, в конечном итоге, на инвестиционные проекты, реализуемые субъектами инвестиционной деятельности.

Под инвестиционной политикой государства понимается комплекс мер, направленных на создание благоприятного инвестиционного климата с целью активизации инвестиционной деятельности, роста экономики, повышения эффективности производства и получения положительного социального эффекта [16].

Среди методов государственной инвестиционной политики можно выделить косвенные (экономические) и прямые (административные) методы. Согласно федеральному закону [1], под первыми понимаются сугубо экономические механизмы, которые посредством влияния на отдельные аспекты экономики оказывают влияние и на инвестиционный климат. К таким инструментам относятся налоговое регулирование, денежно-кредитная и бюджетная политика.

Федеральными органами государственной власти и органами государственной власти субъектов РФ используются следующие прямые методы государственной инвестиционной политики [1]:

- финансирование инвестиционных проектов за счет средств соответствующих бюджетов, в том числе с привлечением иностранных организаций и государств;

- инвестирование в отдельные отрасли, имеющие стратегическое значение и обладающие низкой конкурентоспособностью, а также в отдельные территории и т.д.;

- разработка и реализация соответствующих инвестиционных программ. Также к методам государственной инвестиционной политики относят правовые инструменты. Такие как: разработка инвестиционных программ, принятие законов и иных нормативных правовых актов, оказывающих влияние на инвестиционный климат, заключение договоров и др.

Разобрав основные методы государственной инвестиционной политики, остановимся на рассмотрении принципов, на которых эта политика строится.

Одним из основополагающих принципов является принцип системности. Он заключается в том, что реализация инвестиционной политики должна проходить с учетом финансовой, налоговой, амортизационной и другими видами государственной политики [19].

Под принципом приоритетности понимается определение основных направлений для инвестирования, которые обеспечат наибольшую эффективность и рост экономики.

Немаловажным является принцип эффективности, который предполагает, что затраченные ресурсы принесут положительный результат, основанный на инвестиционном анализе.

Принцип контроля позволяет отслеживать инвестиционный процесс на всех его этапах, своевременно корректировать его направления и управлять ситуацией на всех этапах реализации инвестиционного проекта [16].

1.2 МЕТОДЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: МИРОВАЯ ПРАКТИКА И РОССИЙСКИЙ ОПЫТ

Реализацию любого инвестиционного проекта невозможно представить без привлечения финансирования. В данном параграфе рассмотрим основные методы привлечения финансирования.

Под методами финансирования понимаются способы привлечения финансовых и инвестиционных средств с целью финансирования инвестиционных проектов.

В экономическом сообществе существуют разные подходы к определению методов финансирования инвестиционных проектов, но большинство экспертов сходятся во мнении и выделяют следующие методы:

- самофинансирование;

- акционерное финансирование;

- долговое финансирование;

- лизинг;

- венчурное финансирование;

- государственное финансирование;

- проектное финансирование;

Также в последнее время в мировой практике набирают обороты такие альтернативные методы привлечения финансирования как краудфинансирование и краудфандинг.

В таблице 1 представлена взаимосвязь между методами финансирования инвестиционных проектов и формами привлечения такого финансирования.

Рассмотрим более подробно каждую из форм привлечения финансирования, а также выделим основные преимущества и недостатки каждого из методов.

Первым из рассмотренных методов станет самофинансирование или инвестирование за счет собственных средств. Данный метод заключается в том, что после уплаты налогов и других обязательств остальные денежные средства остаются на предприятии и могут быть использованы по усмотрению менеджмента организации. Благодаря использованию прибыли на развитие предприятия обеспечивается расширенное воспроизводство. Однако, объем денежных средств организации ограничен, поэтому данный метод может быть использован преимущественно для проектов, которые носят локальный характер.

Таблица 1 – Методы финансирования и формы их реализации [21].

|

Метод финансирования |

Форма финансирования |

|

Самофинансирование |

Отдельные формы не выделяются |

|

Акционерное финансирование |

Эмиссия привилегированных и обыкновенных акций |

|

Долгое финансирование |

Банковское кредитование; Облигационные займы; Кредитные ноты. |

|

Лизинг |

Внутренний и международный лизинг |

|

Венчурное финансирование |

На практике отдельные формы не выделяются |

|

Проектное финансирование |

Параллельное и последовательное финансирование |

|

Бюджетное финансирование |

Финансирование проектов в рамках целевых государственных или муниципальных программ; Бюджетные кредиты; Субсидирование со стороны государства; Выделение финансирования в рамках Федеральных адресных инвестиционных программ. |

|

Краудфинансирование |

Одноранговое кредитование; Акционерный краудфандинг. |

Для реализации более крупных и масштабных инвестиционных проектов компании используют другие методы привлечения финансирования, к которым можно отнести метод акционерного финансирования. Формой данного метода является выпуск привилегированных и обыкновенных акций, при этом, в соответствии с российским законодательством, объем привилегированных акций не должен быть больше 25 % уставного капитала организации.

К преимуществам данного метода можно отнести:

- выплаты за привлечение финансирования осуществляются в зависимости от финансового результата организации;

- масштаб использования привлеченных средств и отсутствие конечного срока;

- возможность отсрочить выплату дивидендов до наступления момента, когда проект начнет приносить доход;

Среди недостатков долевого финансирования можно выделить: - затраты, связанные с эмиссией ценных бумаг;

- значительные операционные издержки, связанные с дополнительным выпуском акций, их регистрацией в Банке России и листингом.

Следующим распространенным методом привлечения финансирования является банковское кредитование, используемое в тех случаях, когда организация не может обеспечить привлечения необходимого объема денежных средств для реализации проекта за счет собственных средств и средств акционеров.

Положительными сторонами использования такого метода являются:

- отсутствие затрат, связанных с эмиссией и размещением ценных бумаг;

- возможность использования эффекта финансового рычага, позволяющая повысить рентабельность проекта, в зависимости от соотношения собственного и заемного капитала;

- возможность разработать гибкую систему финансирования.

Такой метод привлечения финансирования инвестиционных проектов является рискованным для банков, в связи с чем с их стороны предъявляются повышенные требования, среди которых можно выделить: обязательное наличие бизнес-плана; подтверждаемая документами платежеспособность заемщика; наличие собственных средств для финансирования проекта (как правило, не менее 25 % от общей стоимости проекта); отсутствие долгов и другие.

За рубежом, преимущественно на Западе среди банков и коммерческих организаций широко распространена коммерческая ипотека. Однако, в России данный механизм развит слабо из-за предъявления к заемщикам высоких требований, отсутствия механизма оценки имущества, длительности оформления, а также из-за сложностей с реализацией предмета залога.

Следующим механизмом, который мы рассмотрим, станут облигации. Такой способ привлечения финансирования, как правило, могут себе позволить крупные компании. Это связано, прежде всего, с большими затратами на эмиссию, а также с низкой ликвидностью облигаций при небольшом выпуске.

К преимуществам выпуска облигаций относятся:

- привлечение большого объема денежных средств на длительный период без залога;

- формирование положительной кредитной истории эмитента, позволяющей в дальнейшем снижать стоимость заимствований;

- возможность управления структурой, стоимостью и объемом долга;

Еще одним методом привлечения финансирования является лизинг, под которым понимаются экономические и правовые отношения, которые возникают в процессе реализации договора лизинга, в том числе приобретения предмета лизинга.

В российской практике выделяются такие формы лизинга как внутренний и международный лизинг, отличие состоит в том, что при внутреннем лизинге субъектами являются резиденты РФ, при международном – нерезиденты РФ [7].

В международной практике выделяются следующие особенности [21]:

- при классическом лизинге лизингополучатель несет все расходы, связанные с содержанием оборудования;

- при оперативном лизинге несет расходы по содержанию полностью или частично;

- при полном лизинге лизингодатель несет полную ответственность за содержание оборудования;

- в случае возвратного лизинга предусмотрена сделка, при которой лизингодатель выкупает оборудование у клиента с последующей его продажей обратно на условиях лизингового контракта.

Поскольку в данной работе рассматривается проектное финансирование как механизм привлечения инвестиций в сферу жилищного строительства, остановимся на рассмотрении данного механизма более подробно.

Данный метод предполагает, что доля заемных средств является преимущественной и составляет, как правило, 70-90 % от всех средств, привлеченных для реализации проекта. При этом заимодавцы при выплате долга и процентов по нему рассчитывают на денежные потоки, генерируемые самим проектом.

Проектное финансирование зачастую используется для нового проекта, но при этом ссуды могут рефинансироваться. Также одной из особенностей данного механизма является то, что он реализуется через юридическое лицо, деятельность которого направлена только на реализацию конкретного проекта. Такая организация именуется как проектная компания.

Проектное финансирование в зависимости от распределения рисков между участниками подразделяется на три вида:

- финансирование с полным регрессом заемщика, то есть все риски по реализации проекта берет на себя заемщик, это позволит ему привлечь средства по более низким процентам;

- финансирование с ограниченным регрессом заемщика позволяет равноценно распределить риски между кредитором и заемщиком, такая форма предполагает заинтересованность обеих сторон в реализации проекта;

- финансирование без регресса заемщика, при котором все риски берет на себя кредитор, следовательно, возрастает стоимость привлеченных средств, а возвращение вложенных средств кредитор может получить только с денежного потока от реализации самого проекта [11].

По схеме реализации в проектном финансировании выделяются следующие виды:

- параллельное финансирование;

- последовательное финансирование;

Параллельное финансирование, в свою очередь, подразделяется на независимое финансирование, при котором каждый банк заключает с проектной компанией отдельное кредитное соглашение и финансирует только определенную часть инвестиционного проекта, указанную в соглашении, и на софинансирование, при котором создается банковский синдикат (консорциум). Участие каждого отдельного банка, входящего в синдикат, определяется объемом предоставляемого кредита и консорциумом. В таком объединении банков на одного из участников синдиката (банк- менеджер) возлагаются обязанности по подготовке и подписанию кредитного соглашения, контроль за реализацией кредитного соглашения, а иногда и за реализацией инвестиционного проекта, возлагается на другого участника консорциума – банк-агент, который получает за осуществление данной деятельности комиссионное вознаграждение.

При использовании последовательного проектного финансирования в проекте участвует крупный банк, выступающий в роли инициатора кредитного соглашения, и банки-партнеры. Крупный банк имеет все ресурсы, чтобы профинансировать проект: финансовый потенциал, штат специалистов и т.д., но даже для такого крупного игрока финансирование большого проекта может негативно повлиять на собственный баланс. Исходя из этого, после выдачи займа крупный банк передает требования по задолженности другим банкам, освобождая при этом свою дебиторскую задолженность и получая комиссионное вознаграждение. Существует и другой способ для банка-инициатора поддержать свой баланс. В этом случае крупный банк, предоставивший кредит, продает свою дебиторскую задолженность по конкретному проекта трастовым компаниям, которые в свою очередь выпускают ценные бумаги и размещает среди инвесторов. Таким образом, происходит секьюритизация, то есть размещение кредита среди инвесторов.

Рассмотрев основные виды проектного финансирования и механизмы их функционирования, обратимся к рассмотрению стадий проекта. Изначальной и одной из самых важных стадий проекта является его разработка. На этой стадии проект разрабатывается, организуются переговоры по его реализации и подписание проектных контрактов, а также объединяется собственный капитал с займами, привлеченным в рамках проектного финансирования. Заключительный этап стадии разработки проекта называют финансовым закрытием или датой вступления в силу проектных контрактов.

На стадии разработки важную роль в проекте играют спонсоры, задача которых заключается в грамотной организации подготовительных работ, играющих в дальнейшем существенную роль, поскольку от планирования проекта на начальном этапе зависит успешность его реализации, в том числе и в привлечении финансирования. Также немаловажным является согласование структуры предприятия, если в его реализации будут принимать участие несколько спонсоров.

После завершения стадии разработки проекта, как правило, создается проектная компания (SPV - Special purpose vehicle). В рамках проектного финансирования она занимает центральное место и все отношения в раках договоров и финансов проходят через нее. Как уже говорилось ранее и как того требует законодательство, проектная компания осуществляет деятельность строго в рамках конкретного проект и не может заниматься бизнесом вне его.

Кроме этого, существенным доводом создания проектной компании под конкретный проект является условие отсутствия обязательств у компании, то есть проектная компания не должна иметь сторонних обязательств, которые могли бы негативно сказаться на реализации проекта.

Чаще всего проектная компания учреждается в стране, где планируется реализация проекта, но это не является обязательным правилом, поскольку бывают случаи, когда компания регистрируется в другом государстве для того, чтобы оптимизировать налогообложение.

В том случае, когда спонсоров несколько после создания проектной компании соглашение о ее разработке зачастую заменяется соглашением акционеров, которое оговаривает соотношение прав собственности, выраженное в процентах; право голоса; полномочия менеджмента; распределение прибыли; состав совета директоров и другие [15].

Остановимся подробнее на определении проектного финансирования в международной и российской практике. Как в российском, так и в зарубежном законодательстве нет четкого определения проектного финансирования, а методология данного механизма основывается исключительно на научной литературе. Такое определение проектного финансирования было описано выше.

В законодательство России были внесены изменения (в федеральный закон от 30.12.2004 No 214-ФЗ (ред. от 28.12.2022) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», регулирующие отдельные элементы проектного финансирования, такие как эскроу-счета, к примеру. Однако, самого определения проектного финансирования нет [12].

Завершим рассмотрение проектного финансирования соотношением данного понятия в российской и международной практике (таблица 2).

Таким образом, проектное финансирование как механизм реализации инвестиционных проектов и инструмент привлечения инвестиций, в том числе в сферу жилищного строительства, имеет достаточно большую историю и большое количество форм использования данного метода.

Как уже говорилось ранее, данный механизм пока не получил такого же распространения в России как за рубежом, что обусловлено преобладанием государственной собственности в стране, а также нецелесообразностью использования проектного финансирования в плановой экономике.

Однако, в настоящее время мы видим все большее развитие данного механизма в России. Использование проектного финансирования все больше набирает обороты в сфере жилищного строительства, а также в государственном секторе посредством реализации национальных проектов.

Таблица 2 – Соотношение определения проектного финансирования в зарубежной и российской практике [21].

|

Проектное финансирование за рубежом |

Проектное финансирование в России |

|

- Мультиинструментальная форма финансирования специально созданной компании, при которой будущие денежные потоки являются основным обеспечением возврата заемных средств, расчетов с кредиторами и выплаты доходов инвесторам. |

- Российский законодатель ввел в оборот не одно, как в мировой практике, специализированное общество, а два – специализированное финансовое общество (далее – СФО) и специализированное общество проектного финансирования (далее – СОПФ). Первое приобретает денежные обязательства и выпускает облигации под залог этих обязательств. Это означает, что СФО будет выполнять функции SPV, но не только в отношении одного. проекта. В свою очередь второе рассчитано на длительный проект (минимум 3 года) и его денежные обязательства образуются за счет реализации имущества в ходе создания проекта и последующем оказании работ/услуг при использовании имущества проекта. правоспособность, невозможность банкротства и контроль за денежными потоками. |

Благодаря этому в России создается база проектов, реализованных с помощью данного механизма, и увеличивается количество практик, что позволит в дальнейшем доработать применение проектного финансирования с учетом накопленного опыта.

2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ В СФЕРЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА: РОССИЙСКИЙ ОПЫТ

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА «ДОМ.РФ»

Для рассмотрения применения проектного финансирования при реализации крупных инвестиционных проектов обратимся к практической деятельности акционерного общества «ДОМ.РФ», реализующего, в частности, проекты по жилищному строительству в рамках механизма проектного финансирования.

Но прежде, чем приступить к рассмотрению процесса реализации проектов и организации механизма проектного финансирования, необходимо в целом ознакомиться с деятельностью АО «ДОМ.РФ», его структурой и направлениями деятельности.

Акционерное общество «ДОМ.РФ» является крупным финансовым институтом развития, занимающимся развитием жилищной сферы в России. Данный институт был создан в 1997 году и назывался «Агентством ипотечного жилищного кредитования» (АИЖК), главной целью которого было обеспечение ликвидности национальных банков, занимающихся выдачей кредитов населению на покупку жилья.

В августе 2015 года на базе агентства был создан единый институт развития жилищной сферы, в который на праве дочерних компаний вошли Агентство финансирования жилищного строительства, страховая компания и Фонд содействия развитию жилищного строительства.

В конце 2017 года Агентство ипотечного жилищного кредитования стало единственным акционером банка «Российский капитал», а весной следующего года Агентство было переименовано в акционерное общество «ДОМ.РФ». Компания является государственной, 100 % акций принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом (далее – Росимущество).

Компания для осуществления своей деятельности имеет в своей структуре дочерние компании – ипотечно-строительный банк «Банк ДОМ.РФ» и «Фонд ДОМ.РФ», занимающийся проектами по развитию комфортной городской среде в регионах России.

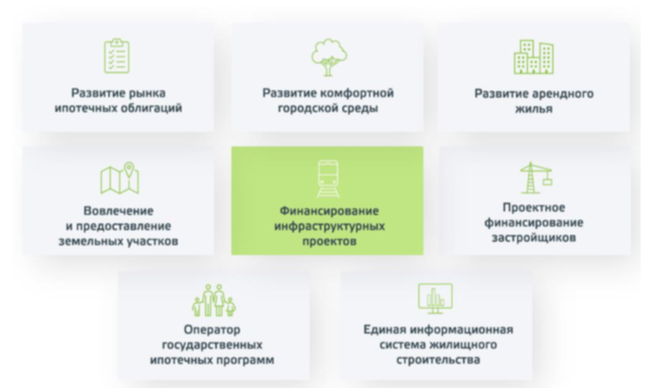

АО «ДОМ.РФ» имеет большой перечень направления и сфер деятельности, среди которых можно выделить:

- компания является ипотечным агентом, выпускающим ипотечные облигации с поручительством ДОМ.РФ;

- развитие рынка арендного жилья и инвестиций в недвижимость;

- развитие комфортной городской среды в регионах страны;

- компания является оператором государственных программ по ипотечному кредитованию;

- компании ДОМ.РФ принадлежит Щербинский лифтостроительный завод;

- развитие сервисов для цифровой трансформации жилищной сферы; - ДОМ.РФ является оператором единой информационной системы жилищного строительства «Наш.ДОМ.РФ»;

- продажа объектов недвижимости и земли;

- выпуск облигаций на финансирование развития инфраструктуры;

- Банк ДОМ.РФ;

- компания является брокером по недвижимости;

Рассмотрим более подробно направления, связанные с жилищным строительством и механизмом проектного финансирования.

Являясь ипотечным агентом, компания выпускает ипотечные облигации с поручительством ДОМ.РФ («ИЦБ ДОМ.РФ»), целью которых является повышение доступности жилья путем снижения процентных ставок по ипотечным кредитам. Выпускаемые облигации дают возможность величить банкам объемы выдачи кредитов на ипотечное жилье за счет снижения нагрузки на капитал.

Рисунок 1 – Основные направления АО «ДОМ.РФ» [41]

Для примера рассмотрим один из последних выпусков облигаций (28.10.2022 г.). Облигация с кодом ISIN RU000A105CB7, оригинатором (то есть обладатель активов, которые служат для обеспечения долговых обязательств) которой является АКБ «Абсолют Банк» (ПАО). Объем эмиссии данного выпуска составил более десяти миллиардов рублей для фондирования средств для выдачи ипотечных кредитов. Ставка купона по данной облигации составляет 7,85 %.

Как уже говорилось ранее, компания имеет в своей структуре дочерние организации, одной из которых является специализированный ипотечный банк – Банк ДОМ.РФ. Данная кредитная организация непосредственно занимается реализацией проектного финансирования в сфере жилищного строительства, кредитованием застройщиков, проведением операций по счетам эскроу, введенных для решения проблем обманутых дольщиков.

Также Банк ДОМ.РФ в рамках проектного финансирования осуществляет строительный контроль и мониторинг и выполняет контрольные функции при реализации проектов жилищного строительства. Данное направление рассмотрим более подробно в следующем параграфе при описании финансового планирования ДОМ.РФ в рамках проектного финансирования.

Важно отметить, что рассматриваемый банк входит ТОП-15 крупнейших банков по объему капитала и активов.

Также в сфере ипотечного кредитования компания имеет еще одно важное направление деятельности – является оператором государственных программ. Рассмотрим некоторые государственные программы по льготному кредитованию.

В последнее время актуальным направлением в России стала поддержка ИТ-специалистов, связанная с нехваткой таких специалистов в стране. В связи с этим была предусмотрена ипотека для ИТ-специалистов с максимальной ставкой 5 % и максимальной суммой кредита 18 миллионов рублей.

Также реализуются другие направления льготного ипотечного кредитования, оператором которых выступает ДОМ.РФ. Среди них можно выделить Дальневосточную ипотеку ( 2 % до 6 млн рублей); льготная ипотека (7 % до 30 миллионов рублей); семейная ипотека (6 % до 30 миллионов рублей) и другие.

Еще одной дочерней организацией в структуре АО «ДОМ.РФ» является Фонд развития городской среды (далее – Фонд). Направлениями Фонда являются:

- разработка документов, устанавливающих подход к развитию городской среды;

- подготовка концепций и стратегий, а также других нормативно- правовых актов, принятие которых способствует формированию и развитию городской среды;

- информирование общественности о проектах по развитию комфортной городской среды;

- подготовка предложений по изменению действующего законодательства в сфере развития городской среды;

- реализация проектов, в соответствии с разрабатываемыми методическими документами; поддержка ипотечного кредитования и жилищного строительства.

Еще одним важным направлением деятельности компании в сфере развития рынка ипотечного кредитования является Единая информационная система жилищного строительства «Наш ДОМ.РФ». Данная система предоставляет доступ к самой полной и актуальной информации о рынке жилищного строительства России, также с помощью данного ресурса застройщик может подать заявку на получение проектного финансирования, а граждане имеет возможность отследить размер ипотечных ставок.

Также компания осуществляет деятельность по реализации земель, находящихся в федеральной собственности, с целью увеличения доходов федерального бюджета за счет реализации неиспользующихся активов.

2.2 ПРИМЕНЕНИЕ МЕХАНИЗМА ПРОЕКТНОГО ФИНАНСИРОВАНИЯ В РОССИИ

В данной работе рассмотрение проектного финансирования осуществляется исключительно в контексте жилищного строительства. Но прежде, чем перейти к рассмотрению практической деятельности по использованию данного механизма, предлагаем немного остановиться на рассмотрении проектного финансирования в России в более широком смысле для понимания общего контекста развития данного механизма в нашей стране.

Приступим к рассмотрению данного механизма в контексте национальных проектов России, реализуемых с 2018 года в соответствии с Указом Президента РФ «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» от 7 мая 2018 года No204 и Указом Президента РФ «О национальных целях развития Российской Федерации на период до 2030 года» от 21 июля 2020 г. N 474.

В соответствии с данными Указами и паспортами федеральных проектов суммарный объем средств, направленных на достижение национальных целей, составляет более 25,7 триллионов рублей, из них: безопасные и качественные автомобильные дороги – 3,7 миллиарда рублей; развитие человеческого капитала – 5,7 триллионов рублей, на ускорение экономического роста – 10,1 триллиона рублей, комфортная городская среда – 9,9 триллионов рублей и другие.

Финансирование национальных проектов осуществляется как за счет бюджетов бюджетной системы Российской Федерации: средств федерального бюджета – 13158,2 млрд рублей; бюджеты субъектов Российской Федерации - 4903,9 млрд рублей; государственные внебюджетные фонды – 147,8 млрд рублей, так и за счет внебюджетных средств - 7 515,3 миллиардов рублей.

Как видно, треть всех средств, заложенных на реализацию национальных проектов, составляют внебюджетные источники, в том числе денежные средства, привлекаемые за счет участия бизнеса в реализации данных проектов.

Участие субъектов предпринимательства может быть реализовано через различные механизмы взаимодействия органов государственной власти, местного самоуправления и бизнеса. Как упоминалось в первой главе такими механизмами выступают государственно-частное партнерство и концессионные соглашения.

При этом в рамках данных механизмов в контексте национальных проектов предполагается, что средства, вложенные субъектами предпринимательства в реализацию проектов, будут возвращены за счет денежных потоков, генерируемых самим проектом.

Ключевым направлением применения проектного финансирования в контексте реализации майских указов президента являются крупные инфраструктурные проекты, эксплуатация которых позволит инвестору вернуть вложенные средства, а также получить прибыль от данной деятельности.

Одним из таких направлений является модернизация и расширение магистральной инфраструктуры. Цель данного направления - развитие транспортных коридоров «Запад — Восток» и «Север — Юг», повышение уровня экономической связанности территории Российской Федерации посредством расширения и модернизации железнодорожной, авиационной, автодорожной, морской и речной инфраструктуры.

План развития магистральной инфраструктуры, утвержденный Постановлением Правительства, в том числе предполагает строительство транспортного маршрута «Европа-Китай», который пройдет через Санкт- Петербург, Москву, Нижний Новгород, Казань и Оренбург до Сагарчина на границе с Казахстаном; строительство обходных дорог вокруг Иванова, Нижнего Новгорода, Анапы, Волгограда, Оренбурга, Владикавказа, Гудермеса и Усолья-Сибирского; реконструкция 68 аэропортов и 48 взлетно- посадочных полос, а также ряд других проектов, направленных на развитие речного и морского транспорта.

Общий объем финансирования плана развития магистральной инфраструктуры составляет почти 7 миллиардов рублей, половину из которых составляют средства внебюджетных источников. Ниже приведена таблица распределения средств по проектам.

Таким образом, мы видим, что государство уделяет большое внимание развитию инфраструктуры страны посредством реализации национальных проектов, а также федеральных проектов, входящих в их структуру. Реализация данных проектов осуществляется с помощью применения метода проектного финансирования, предполагающего получение дохода от денежного потока, генерируемого самим проектом. Причем получателями такого дохода могут быть как коммерческие организации, так и государство в лице органов государственной власти или органы местного самоуправления.

Далее остановимся исключительно на рассмотрении применения проектного финансирования в сфере жилищного строительства России.

Ярким примером использования метода проектного финансирования в России является его применение в жилищном строительстве. Данный механизм был введен в связи ростом обманутых дольщиков. Ежегодно тысячи граждан страны теряли свои средства, вложенные в покупку квартир, из-за действий недобросовестных застройщиков.

В 2020 году Счетной палатой Российской Федерации (далее – Счетная палата) проведен анализ результативности применения нормативно- правовых норм, направленных на защиту граждан, участвующих в долевом строительстве [10]. По итогам данного исследования на 4 марта 2020 года Счетной палатой был выявлен 3061 недостроенный дом, суммарная площадь недостроенных объектов составила 18,1 миллионов квадратных метров.

Несмотря на принятые в 2018-2019 годах поправки в действующее законодательство, на 4 марта 2020 года в России прослеживалась тенденция к увеличению обманутых дольщиков, а их общее количество составляло 180- 200 тысяч обманутых дольщиков.

Счетная палата отмечает, что на момент проведения исследования в стране была сформирована нормативно-правовая база, направленная на защиту граждан. Однако, результаты исследования могут не отражать сущностной картины происходящего в сфере жилищного строительства, поскольку основные изменения были внесены в законодательство в середине 2019 года, что не позволило в полном объеме оценить эффект, который последовал после внесения поправок.

Счетной палатой в своем докладе было отмечено, что вопрос закрытия проблем обманутых дольщиков планируется решить в 2020-2022 гг. Тем не менее, Фонд по защите прав граждан – участников долевого строительства (Далее – Фонд защиты прав дольщиков) отмечал, что для решения проблемы обманутых дольщиков только в 2020 году понадобится 686 млрд рублей [16], чтобы ввести в эксплуатацию 3137 жилых домов. В бюджете на 2020 год было предусмотрено всего лишь 3 млрд рублей для решения этой проблемы,что 228 раз меньше необходимого объема денежных средств.

В целом, по оценкам ДОМ.РФ в 2020-2024 гг. для решения проблем обманутых дольщиков потребуется выделение порядка 722 млрд рублей из федерального бюджета. Однако, в 2020-2021 гг. ассигнований из федерального бюджета на данные цели не планировалось [7].

Также обратим внимание на наиболее распространенные способы мошенничества в сфере долевого строительства. Возникновение обманутых дольщиков наиболее часто посредством [17]:

- заключения договоров, не соответствующих нормам законодательства, которые впоследствии признавались судом недействительными;

- банкротство строительных организаций;

- возведение жилых зданий на землях, не предназначенных для жилищного строительства, после чего такие сооружения признавались самовольными постройками;

- проведение сделок с заложенным имуществом;

- продажа недвижимости, которая не принадлежала застройщику; Учитывая все вышеизложенное, можно отметить, что проблема

обманутых дольщиков в России является значительной. С одной стороны, возникают трудности с обеспечением прав и законных интересов граждан в сфере долевого строительства: как видно из отчета Счетной палаты порядка 200 тысяч российских граждан являются жертвами недобросовестных застройщиков, с другой – органы власти несут дополнительную нагрузку на бюджетную систему, связанную с выделением средств для решения проблем дольщиков и восстановлением их прав.

Также, учитывая данные ДОМ.РФ, мы видим, что средств для решения указанных проблем недостаточно, а выделяемые денежные средства не способны решить проблему и в корне изменить ситуацию.

Исходя из накопившихся системных проблем в сфере долевого строительства, было принято решение об использовании метода проектного финансирования при финансовом участии граждан в строительстве жилых объектов. Как говорилось ранее, в 2019-2020 гг. были внесены изменения в действующее законодательство в сфере долевого строительства. Одним из новшеств было введение счетов эскроу при долевом строительстве, которые стали действовать с 1 июля 2019 года.

На данный момент схема использования проектного финансирования выглядит следующим образом. Государством утверждается перечень банков, с которыми могут взаимодействовать строительные компании в рамках проектного финансирования, по состоянию на 1 марта 2022 года в данном списке находится 93 кредитные организации, среди которых можно отметить крупные: Банк ВТБ (ПАО), АО «АЛЬФА-БАНК», ПАО Банк «ФК Открытие», а также ряд региональных банков, таких как: ПАО «ЧЕЛЯБИНВЕСТБАНК», КБ «Кубань Кредит» ООО и ряд других [18]. Покупатель квартиры открывает счет-эскроу в одном из банков, с которым работает застройщик, затем регистрируется договор долевого участия и деньги покупателя вносятся на счет. В свою очередь, банк, с которым работает застройщик, кредитует последнего. После введения дома в эксплуатацию и передачи квартиры покупателю, деньги с эскроу-счета переводятся строительной компании.

С 1 июля 2019 года участие граждан в долевом строительстве должно осуществляться только путем использования проектного финансирования. Однако для некоторых объектов было сделано исключение, например при готовности объекта не менее 30 % возможно использование классического долевого строительства.

Также стоит отметить, что средства граждан, участвующих в долевом строительстве, в соответствии с изменениями в законодательстве страхуются в размере до 10 миллионов рублей в период с открытия эскроу-счета до ввода жилого объекта в эксплуатацию и передачи прав собственности.

Рисунок 2 – Схема работы до введения счетов эскроу [41]

Необходимо обратить внимание на критерии, предъявляемые к банкам, включаемых в перечень кредитных организаций, в которых возможно открытие эскроу-счета. В соответствии с Постановлением Правительства РФ от 18 июня 2018 года [9], банки с национальным рейтингом BBB-(RU)» и «ruBBB-» не могут являться уполномоченными кредитными организациями на открытие эскроу-счетов. При этом банкам, имеющим рейтинг ниже, чем

«A-» и до «BBB-», устанавливаются лимиты суммы задолженности по всем кредитам, которые предоставляются застройщикам в размере, не превышающим 20 % капитала банка.

Рисунок 2 – Схема работы со счетами-эскроу [41] 31

Необходимо обратить внимание на критерии, предъявляемые к банкам, включаемых в перечень кредитных организаций, в которых возможно открытие эскроу-счета. В соответствии с Постановлением Правительства РФ от 18 июня 2018 года [9], банки с национальным рейтингом BBB-(RU)» и «ruBBB-» не могут являться уполномоченными кредитными организациями на открытие эскроу-счетов. При этом банкам, имеющим рейтинг ниже, чем «A-» и до «BBB-», устанавливаются лимиты суммы задолженности по всем кредитам, которые предоставляются застройщикам в размере, не превышающим 20 % капитала банка.

Механизм проектного финансирования при его использовании в жилищном строительстве имеет множество преимуществ, но и не лишен недостатков для всех субъектов, участвующих в данном процессе. Рассмотрим данные преимущества и недостатки для каждого субъекта отдельно.

Как уже отмечалось ранее, при использовании метода проектного финансирования государство снижает риски строительной отрасли и системно не допускает возможность появления новых граждан, пострадавших от недобросовестных строительных организаций. Как заявил министр строительства и жилищно-коммунального хозяйства России в 2013- 2018 гг. Михаил Мень, «минимизируется вероятность возникновения потребности в бюджетной поддержке отрасли [19]», то есть государство ограждает себя от использования бюджетных средств на решение проблем обманутых дольщиков при использовании проектного финансирования.

Тем не менее, риск возникновения недостроев сохраняется из-за ухода с рынка жилищного строительства небольших строительных компаний. Безусловно, данный риск в полной мере распространяется на государство, поскольку решение возникающих проблем будет напрямую связано с выделением бюджетных средств и соблюдением прав граждан, участвующих в долевом строительстве.

Перейдем к рассмотрению преимуществ для следующего субъекта данного механизма – банков. Данные кредитные организации получают право контролировать все финансовые потоки в ходе реализации проекта. Безусловно, такой контроль снижает риски нецелевого использование средств строительными организациями, а также риск появления долгостроев.

Среди недостатков механизма проектного финансирования для кредитных организаций можно выделить не до конца сформированный механизм сопровождения сделок для застройщиков с точки зрения законодательства.

Строительные компании при использовании проектного финансирования получают ряд преимуществ:

- для них гарантируется получение финансирования при реализации проектов;

- процентные ставки при проектном финансировании могут быть ниже, чем по кредитам для строительных компаний;

- нивелируются риски несоответствия стадий строительства и объемов привлекаемого финансирования.

При этом возникает множество недостатков при использовании данного механизма, среди которых можно выделить возникновение двух каналов финансирования для строительных организаций – займы у банка и собственные средства; строители смогут привлекать средства только от банков, с которыми работают в рамках проектного финансирования; появляется зависимость застройщиков от банков и их требований к документации, а также необходимость выплаты процентов банку, что отсутствует при долевом строительстве. Безусловно, проценты к уплате банку застройщики будут включать в стоимость квартир, что приведет к удорожанию жилья.

Таблица 4 – Преимущества и недостатки проектного финансирования [39]

|

Преимущества |

Недостатки |

|

- гарантируется получение финансирования при реализации проектов; - нивелируются риски несоответствия стадий строительства и объемов привлекаемого финансирования. |

- необходимость уплаты процентов по кредиту в отличие от «бесплатных» средств дольщиков |

Также для строительных организаций появляется дополнительные издержки, связанные с подготовкой проекта, которые могут составлять от 2,5 % до 5 % от общей стоимости проекта. При этом появляется риск, что проект окажется неэффективным и затраты, связанные с его подготовкой, придется списать.

Для покупателей жилья использование проектного финансирования способствует снижения рисков потери средств до минимума. При этом использование данного механизма приведет к удорожанию квартир на 5-20 %.

Согласно данным Банка России, количество эскроу-счетов ежегодно увеличивается. По состоянию на февраль 2022 года сумма на эскроу-счетах составила 3 391,5 млрд рублей. На рисунке 4 представлена динамика основных показателей проектного финансирования с использованием счетов эскроу.

Согласно рисунку 4, использование эскроу-счетов становится все более востребованным инструментом привлечения финансовых средств граждан- участников долевого строительства.

В настоящее время, большая часть строящихся объектов возводится посредством использования счетов эскроу, о чем свидетельствует статистика на портале «Наш ДОМ.РФ» (рис. 3).

В соответствии с данными, представленными на рисунке 5, также можно отметить преобладание объектов, строящихся с использованием эскроу-счетов, над объектами, которые строятся по старой схеме. Такое положение дел на рынке жилищного строительства обусловлено повышением прозрачности взаимодействия между застройщиком и участником долевого строительства, благодаря внедрению эскроу-счетов в данную отрасль.

Рисунок 5 - Статистика по строящимся объектам с использованием счетов эскроу (выделены зеленым) [39].

Жизненный цикл инвестиционного проекта в сфере жилищного строительства состоит из трех основных этапов: подготовительного, основного и заключительного.

На первом этапе клиент в лице застройщика обращается с заявкой в банк на получение кредитования в рамках проектного финансирования. В свою очередь, со стороны банка запрашивается первоначальный пакет документов для проведения анализа проекта и подготовки предложения от банка (Term Sheet).

При этом, размер собственных средств по проекту, ставка, а также ставка по кредиту определяются индивидуально, исходя из экономики проекта и возможных рисков при его реализации.

Основными требованиями, предъявляемыми к застройщику являются отсутствие задолженности по налогам и сборам, а также по другим исковым требованиям; отсутствие кредитных обязательств за исключением займов от акционеров; достаточная финансовая устойчивость проекта, значение которой не должно быть менее 1,25 по показателю LLCR (Loan Life Coverage Ratio - рассчитывается как соотношение операционного дохода от реализации проекта к кредиту и накопленным процентам).

На основном этапе по мере предоставления полного комплекта документов службами банка проводится детальный анализ, а также необходимые экспертизы. После чего могут проводиться консультации с клиентом по некоторым деталям проекта. Завершением данного этапа является решение коллегиального органа.

На заключительном этапе происходит подписание кредитно- обеспечительной документации и предоставление финансовых средств. Если клиент согласен с условиями и подписывает документацию, то сделка происходит на следующий этап – выдачу средств. При этом банк требует предоставить подтверждение целевого расходования средств.

Далее перейдем к рассмотрению договорных условий при использовании механизма проектного финансирования. Очевидно, что такие крупные проекты имеют множество рисков, но с помощью данного механизма есть возможность свести к минимуму их негативное воздействие на проект за счет поэтапного контроля проекта, а также за счет поэтапного финансирования проекта.

Согласно данным, представленным в таблице 4, понятно, что использование проектного финансирование позволяется избавиться или, как минимум, нивелировать некоторые риски, возникающие в процессе долевого строительства.

Среди отлагательных условий подписания договора можно выделить:

- предоставление документов, без которых проект невозможно реализовать (например, исходноразрешительная документация);

- предоставление документов, которые уже должны быть у заёмщика, но ещё не были предоставлены в банк (например, подтверждающие права на ЗУ);

- предоставление документов, которые уже должны быть у заёмщика, но ещё не были предоставлены в банк (например, подтверждающие права на ЗУ);

- предоставление документов, нивелирующих нестандартные высокие риски проекта (например, завершение процедуры банкротства продавца ЗУ). Таблица 5 - Проблематика рисков и их решение [41]

|

Проблема – множество рисков |

Решение – отлагательные условия и ковенантный пакет |

|

|

Среди отлагательных условий по выдаче денежных средств выделяют:

- предоставление документов, которые невозможно получить до начала реализации проекта (например, публичная сторона не даёт согласования без подтверждения источника финансирования);

- предоставление документов, устраняющих риски, стандартные для отрасли (например, получение согласования Роспотребнадзора или иного уполномоченного органа).

В свою очередь, договорные ковенанты можно подразделить:

- поведенческие пассивные (например, запрет на отчуждение активов); - поведенческие активные (например, предоставить согласование

строительства с аэродромом);

- ограничительные (например, не заключать договоры займа без согласия банка);

- финансовые (например, сохранение уровня дебиторской и кредиторской задолженности);

- нефинансовые.

Таким образом, можно подвести некоторые промежуточные итоги. Обратим особое внимание на ключевые отличия сделок ПФ от других сделок банковского кредитования.

В отличие от обычного корпоративного кредитования:

- при проектном финансировании отсутствует источник погашения кредита в момент заключения кредитного договора;

- финансирование носит исключительно адресный характер и направлено только на реализацию проекта;

- срок финансирования привязан к сроку реализации проекта;

- риски распределены между банком и проектом.

Таблица 6 - Отличия сделок проектного финансирования от других сделок банковского кредитования [41]

|

Сделка проектного финансирования |

Сделка корпоративного кредитования |

|

Отсутствует источник погашения кредита в момент заключения кредитного договора |

Можно идентифицировать источник погашения кредита в момент заключения кредитного договора |

|

Исключительно адресный характер финансирования на реализацию проекта |

Финансирование может предоставляться на любые цели |

|

Срок финансирования привязан к сроку реализации проекта |

Срок финансирования устанавливается по просьбе должника |

|

Риски саккумулированы на проекте и банке |

Риски распределены между обеспечением, балансом должника и кредитором |

При этом, важно обратить внимание на особенности взаимодействия банка и застройщика в рамках проектного финансирования, которые приведены в таблице 7.

Таблица 7 – Проблематика отсутствия ликвидного обеспечения и подтвержденного источника погашения [41]

|

Проблема – нет ликвидного обеспечения и подтвержденного источника погашения |

Решение – специальное структурирование проектного финансирования |

|

- застройщик нашел проект с хорошей маржинальностью; |

- проект максимально обособлен от других бизнесов должника; |

|

- у застройщика недостаточно собственных средств; |

- риски в первую очередь принимаются на проект, а не на застройщика; |

|

- застройщик обращается в банк; |

- источник погашения – будущие поступления от проекта; |

|

- у застройщика нет обеспечения и источника погашения долга; |

- у банка – максимальный контроль над проектом. |

|

- банк отказывает в предоставлении кредита. |

Далее перейдем к рассмотрению вопросов, непосредственно связанным с финансовым планирование и экономической деятельностью ДОМ.РФ в рамках проектного финансирования.

Основным этапом при использовании механизма проектного финансирования является определение размера ставки по кредиту. Во время принятия решения по ставке во внимание принимаются следующие компоненты [41]:

- фондирование;

- ожидаемые потери;

- операционные расходы; - расход на капитал;

- требуемая доходность.

Данный параметр рассчитывается, исходя объема средств на счетах эскроу. Так, если сумма средств на счете эскроу равна нулю, применяется базовая ставка. Специальная ставка применяется при остатке на счете эскроу, равном сумме задолженности по кредиту. При остатке на счету эскроу, превышающем сумму задолженности по кредиту.

В случае, когда сумма задолженности больше остатка на счетах эскроу, формулы по расчету ставки приведены на рисунке 6.

Рисунок 6 - Пример расчета ставки по кредиту [41]

Как уже говорилось ранее, основополагающим документом финансового планирования является финансовый план. ДОМ.РФ как контролирующий субъект в рамках проектного финансирования подготавливает такие документы, на основе которых происходит реализация и финансирование проекта.

Еще на стадии подготовки проекта организуется финансово- техническое обоснование проекта. В свою очередь обоснование основывается на сводном сметном расчете (ССР) – документе, который отражает стоимость строительства по видам работ и статьям расходов (приложение No1).

Далее подготавливается и утверждается график строительства объекта (приложение No2) – данный документ отражает сроки и стоимость работ, проводимых в указанный период.

Следующим важнейшим документом в рамках финансового планирования реализации инвестиционного проекта, реализуемого ДОМ.РФ, является график финансирования объекта (приложение No3). В данном документе отражаются сроки и объем финансирования на том или ином этапе реализации проекта. Важно отметить, что финансирование следующего этапа осуществляется только после завершения предыдущего в соответствии с графиком и показателями.

Финансово-техническое обоснование позволяет провести анализ на начальном этапе реализации проекта. График строительства объекта и финансирования проекта является непосредственно финансовым планом реализации проекта.

Также банком реализуется строительный контроль, который на всех этапах строительства объекта осуществляет контроль за соблюдением сроков, качества проводимых работ и других параметров, а также строительная экспертиза, целями которой являются [41]:

- оценка достоверности заявляемых клиентом стоимости и продолжительности строительства до входа банка в проект;

- оценка объема и целевого назначения вложенных в проект собственных средств;

- оценка выполнения заемщиком отлагательных условий до подписания КОД и до первой выдачи.

Среди задач строительной экспертизы можно выделить:

- оценка стоимости строительства;

- оценка графика производства работ;

- оценка опыта и допусков основных участников проекта строительства;

- проверка наличия исходно-разрешительной документации достаточной для начала строительства;

- проверка наличия договорных отношений с основными участниками для начала строительства.

При этом этапы в рамках строительной экспертизы выглядят следующим образом:

- получение прав на земельный участок;

- получение разрешения на строительство;

- получение РнВ;

- завершение проекта.

Более подробное описание этапов в рамках строительной экспертизы можно увидеть на рисунке (Приложение No4)

Также важно обратить особое внимание на схему взаимодействия между застройщиком и банком в рамках строительной экспертизы. На первом этапе проводится экспресс-анализ проекта, в случае положительного решения запрашивается полный пакет документов. После чего, происходит подготовка первоначального заключения, далее следует снятие отлагательных условий, что позволяет заключать кредитный договор. После прохождения всех этапов происходит первая выдача денежных средств.

На рисунке (Приложение No5) представлено более подробное описание схемы взаимодействия застройщика и банка в рамках строительной экспертизы.

Важнейшим элементом реализации проектов в рамках проектного финансирования является и строительный контроль, без которого невозможна в полном объеме реализация проекта. К функционалу строительного контроля при финансировании строительных проектов можно отнести [41]:

1. Контроль и согласование расходов - проверка договоров на предмет соответствия бюджету/графику проекта, рыночной практике, согласование договоров; проверка оплат за счет заемных средств на предмет соответствия бюджету/графику проекта, условиям соответствующих договоров, согласование оплат.

2. Визуальная проверка хода строительства - фотофиксация выполненных работ; выборочная проверка объемов/качества выполненных работ; выборочная проверка исполнительной/ производственной документации; оценка строительной готовности

3. Мониторинг строительства - вывод об общей строительной готовности; выводы о достаточности бюджета и реалистичности графика строительства; вывод об актуальности/достаточности правоустанавливающей и исходно-разрешительной документации

4. Согласование изменений - согласование изменений договоров генерального подряда и других значимых договоров; согласование изменений графика/бюджета строительства; согласование изменений проектной документации

Подводя итоги данной главы, отметим, что нам удалось рассмотреть основные направления, где используется проектное финансирование в нашей стране, а также провести анализ деятельности корпорации «ДОМ.РФ» в рамках долевого строительства с использованием эскроу-счетов.

В частности, удалось рассмотреть отличия сделок проектного финансирования от сделок корпоративного кредитования, особенности формирования ставки по кредиту для застройщика в рамках проектного финансирования, изучить основные цели и задачи строительной экспертизы, а также ряд иных аспектов, участвующих в проектном финансировании.

3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МЕХАНИЗМА ПРОЕКТНОГО ФИНАНСИРОВАНИЯ В СФЕРЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА

3.1 ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ В СФЕРЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА

Прежде, чем перейти к разработке рекомендаций по совершенствованию механизма проектного финансирования в сфере жилищного строительства России, необходимо рассмотреть слабые места и недочеты, которые были выявлены в ходе практической деятельности по использованию данного механизма.

Несмотря на очевидные преимущества использования механизма проектного финансирования в сфере жилищного строительства, среди которых можно выделить прозрачность во взаимодействии застройщик- участник долевого строительства, обеспечиваемая посредничеством и контролем со стороны банка, а также гарантированное финансирование проекта и доведение строительства объекта до сдачи в эксплуатацию, данный механизм не является идеальным и имеет некоторые недостатки, которые мы постараемся найти и рассмотреть в данном параграфе.

Участие банка во взаимодействии застройщика и участника долевого строительства в рамках проектного финансирования стало возможным и обязательным с внесением поправок в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 No 214-ФЗ, в который, в частности, были добавлены такое понятие как «счета эскроу», самое понятие проектного финансирования. Благодаря принятию поправок к данному федеральному закону были пересмотрены риски в рамках вышеуказанного взаимодействия [12].

В соответствии с поправками банки стали играть ключевую роль в рамках финансирования застройщиков по схеме проектного финансирования. Однако, банковская система России хоть и является, в целом, устойчивой, но нестабильной: Банк России периодически отзывает лицензии у коммерческих банков, а также происходит изменение количества банков, имеющих аккредитацию на осуществление деятельности в рамках проектного финансирования.

Количество данных кредитных организаций варьируется в районе 90 организаций. Однако, на практике количество банков, в которых возможно получить финансирование в рамках долевого строительства, может составлять не более половины от данного числа. В субъектах РФ ситуация более критичная – получить такое финансирование можно только в двух-трех кредитных организациях, а согласно проведенному анализу банковских организаций в более 50 субъектах РФ финансирование в рамках долевого строительства осуществляет только Сбербанк, при этом отделения которого находятся не в каждом населенном пункте. Большая часть кредитных организаций, аккредитованная Банком России на осуществление деятельности в рамках долевого строительства не имеет представительств в регионах, что сужает для застройщиков выбор банка для привлечения финансирования.

Таким образом, отсутствие широкого спектра банков, в которых застройщик может запросить финансирование, приводит к тому, что строительные организации не имеют возможности выбрать банк с привлекательными условиями, в связи с чем увеличивается стоимость жилья для конечного покупателя.

Другой вопрос возникает в отношении банков и их способности оказывать услуги застройщикам. Несмотря на получение аккредитации от Банка России на осуществление деятельности в рамках проектного финансирования многие банки не могут в полном объеме осуществлять такую деятельности из-за: во-первых, новизны данного механизма в стране и связанного в связи с этим переходного периода, и во-вторых, отсутствия квалифицированных кадров для работы с застройщиками.

В некоторых регионах в кредитных организациях до сих пор отсутствуют или не до конца укомплектованы подразделения, специализирующиеся на работе с застройщиками в рамках проектного финансирования долевого строительства. Фактически банки из-за отсутствия специалистов, способных проводить экспертизу проекта, предлагают застройщикам провести ее самостоятельно, а контроль за действиями застройщика со стороны кредитных организаций сводится к удержанию прибыли строительных организаций до ввода объекта в эксплуатацию.

Из-за отсутствия достаточного количества банков возникает проблема создания доминирующего положения кредитных организаций в отношении застройщиков. Банки, пользуясь данным положением, завышают требования к строительным организациям, которые в некоторых случаях выполнить невозможно, в связи с чем банк отказывает в финансировании проекта. При этом, банки также могут указывать в договоре возможность изменения ставки или расторжения договора в любое время, что также является фактором, дестабилизирующим данную отрасль.

Также существует проблема выделения средств банком только на финансирование строительства, хотя существуют и иные направления финансирования в рамках реализации проекта.

Согласно опросам представителей небольших строительных организаций, только порядка 25 % застройщиков, обратившихся в банк за финансированием проекта, получили его в полном объеме, 34 % - меньшую сумму, а остальным 40 % отказали в финансировании.

Наиболее распространенными причинами отказа в финансировании в рамках долевого строительства являются:

- недостаточный опыт девелопера – для получения финансирования организация должна иметь опыт строительства многоквартирных домов не менее трех лет, а общий объем жилья, введенный в эксплуатацию, составлять не менее 5000 квадратных метров;

- недостаточное количество собственных средств для реализации проекта – сумма застройщика должна составлять не менее 10 % от общей стоимости проекта;

- низкая рентабельность проекта – банкам неинтересно кредитовать проекты, где маржинальность составляет менее 15 %.

Еще одной проблемой является невозможность поэтапного раскрытия эскроу-счетов, что позволило бы застройщикам сократить издержки и вследствие снизить стоимость жилья. Однако, из-за отсутствия полной уверенности ввода в эксплуатацию объекта даже на финальных этапах Банк России и Министерство строительства РФ отказываются вносить изменение в действующую схему работу со счетами эскроу.

Также использование эскроу-счетов приводит к удорожанию жилья за счет того, что при использовании денег дольщиков девелопер фактически пользуется этими деньгами «бесплатно», при использовании счетов эскроу банк начисляет проценты в отношении строительной организации, пользующейся его услугами.

При этом, несмотря на введение счетов эскроу, риски для участников долевого строительства все же остаются. При наступлении страхового случая выплачиваются денежные средства в объеме не более 10 миллионов рублей, что для таких регионов как Москва и Санкт-Петербург может быть недостаточной суммой. Еще одной проблемой является то, что средства на эскроу-счета не индексируются. Это значит, что при наступлении страхового случая граждане-участники долевого строительства теряют выгоду, так как их средства за время пребывания на счетах эскроу обесценились.

Последней проблемой, рассмотренной в рамках данной работы, станет система резервирования в рамках Положения Банка России от 28 июня 2017

г. No 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности».

Данное положение обязывает банки создавать повышенный резерв к ссудам заемщиков, использующих проектное финансирование в качестве привлечения средств для реализации проекта, что также приводит к удорожанию стоимости жилья для конечного потребителя.

При этом, рассматривая проектное финансирование в широком смысле, а не только в рамках жилищного строительства, необходимо учитывать, что по сложившейся практике для каждого проекта создается проектная компания, на балансе которой, как правило, нет имущества и других материальных ценностей. В связи с этим Банком России выдвинуто требование о повышенном резерве, что сказывается на стабильности работы банков и снижает их капитал, что, в свою очередь, вынуждает кредитные организации отказывать в финансировании такие проекты.

3.2 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МЕХАНИЗМА ПРОЕКТНОГО ФИНАНСИРОВАНИЯ

Применение проектного финансирования в сфере жилищного строительства, безусловно, создало предпосылки к увеличению прозрачности сферы жилищного строительства России, а также создало механизмы защиты для граждан РФ – участников долевого строительства в масштабах всей системы и во взаимоотношениях девелопер – дольщик, в частности.

Однако, несмотря на очевидные плюсы использования механизма проектного финансирования и счетов-эскроу в сфере жилищного строительства, данный механизм не является безупречным, и существуют некоторые недостатки, которые мы рассмотрели в предыдущем параграфе, связанные как с новизной данного механизма для нашей страны и наработкой опыта использования проектного финансирования, так и с системными проблемами, создающими сложности применения рассматриваемого механизма.

В данном параграфе постараемся найти решения проблем, связанных с применением проектного финансирования в целях совершенствования данного механизма.

Одной из проблем, рассмотренных ранее в данной работе, было отсутствие широкого спектра кредитных организаций, осуществляющих кредитование застройщиков в рамках проектного финансирования. Данная проблема особенно видна в регионах, где отсутствие достаточного количества таких организаций ведет к монополизации отрасли.

Решением данной проблемой может стать разработка государственных мер поддержки кредитных организаций, направленных на осуществление деятельности в рамках проектного финансирования в регионах. Такими мерами могут стать снижение ставки по налогу на прибыль, а также частичное субсидирование затрат застройщиков на погашение процентов по кредитам от банков, что приведет к увеличению спроса на такие услуги и, следовательно, увеличит предложение со стороны кредитных организаций.

Также ранее рассматривалась проблема завышенных требований со стороны банков, предъявляемых к застройщикам, которые, как правило, способны выполнить далеко не все строительных организации.

Для решения данной проблемы предлагается на законодательном уровне ограничить список таких требований. Разработка перечня конкретных документов, которые банки могут запрашивать у застройщиков, позволит обеспечить прозрачность во взаимоотношениях кредитных и строительных организаций в рамках проектного финансирования.

Системной проблемой, создающей сложности в полноценном использовании проектного финансирования в сфере жилищного строительства в нашей стране, является отсутствие специалистов, способных проводить кредитный и строительный анализ проектов в сфере долевого строительства с использованием счетов-эскроу. Данная проблема напрямую связана с новизной механизма проектного финансирования в нашей стране, поскольку за этот небольшой промежуток времени не удалось сформировать необходимый пул таких специалистов.

Для решения данной проблемы предлагается создание специализированных программ обучения на базе высших учебных заведений страны, а также создание на их базе центров повышения квалификации для более быстрой подготовки таких кадров. Акцент в данном направлении необходимо сделать на подготовку таких кадров именно в регионах нашей страны, где нехватка таких специалистов ощущается наиболее остро.

Также в предыдущем параграфе была рассмотрена проблема увеличения стоимости строительства и впоследствии жилья из-за необходимости застройщика выплачивать проценты по кредиту, предоставленному банком.

Решением может стать постепенное раскрытие эскроу-счетов, что позволит девелоперам финансировать строительство не только за счет средств банка, но и за счет собственных средств, что приведет к снижению стоимости жилья.

Последней проблемой, для которого возможно подобрать решение, станет увеличение размера возмещения при наступлении страхового случая свыше 10 миллионов рублей для некоторых регионов.

Таким образом, в рамках данной главы нам удалось выявить и рассмотреть наиболее распространенные проблемы, возникающие при использовании механизма проектного финансирования, в том числе и в сфере долевого строительства с использованием эскроу-счетов.

Среди основных проблем, рассмотренных нами, можно выделить монополизацию рынка проектного финансирования крупными российскими банками, в связи с чем они попадают в доминирующее положение в отношениях банк-застройщик; невозможность поэтапного раскрытия эскроу счетов, что приводит к удорожанию жилья; отсутствие достаточного количества высококвалифицированных кадров, способных проводить строительный и кредитный анализ.

Таблица 8 – Проблемы, выявленные в ходе исследования, и пути их решения

|

No |

Проблемы, выявленные в ходе ВКР |

Возможные пути решения |

Возможный экономический эффект |

|

1 |

Монополизации рынка проектного финансирования, связанного с небольшим количеством кредитных организаций, аккредитованных для осуществления такой деятельности; |

Реализация государственных программ (в том числе, субсидирование), направленных на стимулирование деятельности кредитных организаций в сфере проектного финансирования жилищного строительства. |

Увеличение числа кредитных организаций, осуществляющих деятельность в сфере проектного финансирования жилищного строительства, снижение монополизации, что впоследствии приведет к снижению стоимости услуг банков и жилья. |

|

2 |

Доминирующее положение кредитных организаций в отношениях банк-застройщик, что приводит к завышению требований к строительным организациям; |

Закрепление на законодательном уровне перечня требований, предъявляемых к застройщикам. |

|

|

3 |

Невозможность поэтапного раскрытия эскроу-счетов, что |

Постепенное раскрытие эскроу-счетов, что позволит девелоперам финансировать строительство не только за счет средств банка, но и за счет собственных средств. |

Снижение стоимости жилья. |

|

Отсутствие специалистов, способных проводить кредитный и строительный анализ проектов в сфере долевого строительства с использованием счетов- эскроу |

Создание специализированных программ обучения на базе высших учебных заведений страны, а также создание на их базе центров повышения квалификации для более быстрой подготовки таких кадров. |

Также в рамках данной главы нам удалось выработать некоторые рекомендации по совершенствованию данного проектного финансирования в сфере жилищного строительства.

В таблице 8 приведены проблемы, выявленные в ходе исследования, возможные пути их решения, а также возможный экономический эффект.

ЗАКЛЮЧЕНИЕ

Завершая рассмотрение проектного финансирования, в очередной раз отметим, что данный механизм является одним из самых востребованных инструментов привлечения денежных средств в инвестиционных проект независимо от сферы реализации такого проекта.

В ходе исследования был проведен анализ теоретических и нормативно-правовых источников, изучен опыт использования механизма проектного финансирования в России, а также выявлены проблемы, связанные с использованием данного инструмента в нашей стране, которые зачастую связаны с небольшим временным промежутком его использования.