Без приложений

По всем вопросам пишите нам на topwork2424@gmail.com или в Телеграм

ВКР|Бухгалтерский учет и анализ

Авторство: Telesammit

Год: 2016 | Страниц: 70

Введение

ГЛАВА 1 РОЛЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

1.1 Сущность бухгалтерского учета расчетов с поставщиками и покупателями в условиях действия рыночной экономики

1.2 Организационно-методологическая основа учета расчетов с поставщиками и покупателями

1.3 Информационное обеспечение учета расчетов с поставщиками и покупателями

ГЛАВА 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ПРИМЕРЕ ЗАО «МИКОЯНОВСКИЙ МЯСОКОМБИНАТ»

2.1 Аналитический учет расчетов с поставщиками и покупателями

2.2 Синтетический учет расчетов с поставщиками и покупателями

ГЛАВА 3 АУДИТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ

3.1 Сущность и нормативное обеспечение аудита расчетов с поставщиками и покупателями

3.2 Внешний аудит учета расчетов с поставщиками и покупателями

3.3 Анализ результатов аудита в ЗАО «Микояновский мясокомбинат»

Заключение

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

На сегодняшний день, в условиях рыночной экономики, организация ведения учета расчетов с поставщиками и покупателями очень важны финансовой деятельности компаний. Все коммерческие организации взаимодействуют с поставщиками и подрядчиками ради приобретения товаров, получения услуг или выполнения заказанных работ и с покупателями и заказчиками для реализации своих товарно-материальных ценностей, работ или оказания услуг. Расчеты с контрагентами являются основой ведения бизнеса и неотъемлемой частью деятельности коммерческих организаций, чья цель в первую очередь - извлечение максимальной прибыли. Все это обуславливает актуальность выбранной темы выпускной квалификационной работы.

Сегодня большое внимание уделяется экономическим отношениям организации с ее постоянными поставщиками и покупателями. Правильная организация расчетных отношений приводит к совершенствованию экономических связей, улучшению договорной и расчетной дисциплины, так как от выполнения обязательств по поставкам товаров, своевременности осуществления расчетов, зависит дальнейшее будущее договорных отношений между сторонами. Контроль состояния дебиторской и кредиторской задолженностей приводит к ускорению оборачиваемости оборотных активов, что положительно влияет на финансовое состояние организации.

Все коммерческие организации заинтересованы в подтверждении достоверности своей финансовой отчетности заключением аудитора. Таким образом увеличивается доверие к деятельности организации со стороны внешних пользователей финансовой отчетности – инвесторов, учредителей, сотрудников банков, кредиторов, заимодавцев, покупателей, поставщиков. А доверие играет немаловажную роль, оно способствует развитию и прочности договорных отношений.

Целью выпускной квалификационной работы является изучение постановки учета и аудита расчетов с поставщиками и покупателями, выявление недостатков и разработка рекомендаций по их устранению. Задачи выпускной квалификационной работы:

- Изучение сущности бухгалтерского учета расчетов с поставщиками и покупателями в условиях действия рыночной экономики;

- Исследование организационно-методологической основы учета расчетов с поставщиками и подрядчиками;

- Изучение информационного обеспечения данного участка бухгалтерского учета;

- Изучение аналитического и синтетического учетов расчетов с поставщиками и покупателями;

- Проведение внешнего аудита данного участка;

- Анализ результатов проведенного аудита.

Объектом исследования является Закрытое Акционерное Общество «Микояновский мясокомбинат». Основными видами деятельности ЗАО «Микояновский мясокомбинат» являются производство и реализация мясных продуктов.

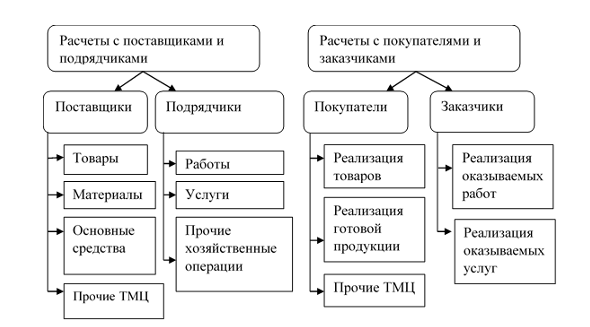

В процессе осуществления хозяйственной деятельности все коммерческие организации и индивидуальные предприниматели закупают сырье и материалы или товары с целью последующей перепродажи, оплачивают различного рода выполнение услуг или работ. Вследствие чего по правилам бухгалтерского учета возникают экономические отношения с поставщиками и подрядчиками, покупателями и заказчиками. Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками – важный элемент в системе бухгалтерского учета. На рисунке 1 представлена структура расчетов с поставщиками и покупателями.

Рисунок 1. Структура расчетов с поставщиками и подрядчиками и расчетов с покупателями и заказчиками

Рассмотрим подробнее отдельные составляющие рисунка 1.

Поставщиками называются юридические лица и индивидуальные предприниматели, с которыми у компании заключены договоры для покупки различных товарно-материальных ценностей (сырье, материалы, товары).

Подрядчики – это юридические лица или индивидуальные предприниматели, с которыми компания заключила договоры на выполнение определенных работ или оказания услуг (например, строительно-монтажные работы, транспортные услуги и т.д.).

Покупатели – юридические и физические лица, покупающие произведенную или приобретенную с целью дальнейшей перепродажи продукцию, выполнение работ или оказание услуг.

Заказчики – юридическое или физическое лицо, обратившееся с заказом к другому лицу-изготовителю, продавцу, поставщику товаров и услуг. В качестве заказчика могут выступать правительство, государственные органы, учреждения, организации, предприятия, граждане.

На сегодняшний день организации вправе сами выбирать форму расчетов при оплате за поставленные товары (работы, услуги). Расчеты с контрагентами могут осуществляться приведенными ниже способами:

Расчеты наличными денежными средствами осуществляются с помощью организованных касс в организации. При расчетах наличными деньгами компании должны соблюдать лимит, предусмотренный Указанием Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» [20]. Указанным нормативным актом Банка России предельный размер расчетов наличными денежными средствами установлен в размере 100 000 рублей по одной сделке. В силу ограничений размера выплат по заключенным договорам данная форма расчетов может быть неудобна для многих компаний.

Безналичная форма расчетов наиболее удобна, так как не имеет ограничений при оплате. При безналичном расчете платежи производятся через банки и иные кредитные организации, в которых открыты расчетные счета сторон. При таком способе расчетов происходит перечисление денежных средств с расчетного счета на другой и отправка различных документов в другой банк для хозяйственных связей, согласно договору. Банки не вмешиваются в договорные отношения между организациями.

Применяются следующие формы безналичных расчетов: акцептная, аккредитивная, платежными поручениями, чеками, путем плановых платежей, векселями. Применение той или иной формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем), за исключением случаев, когда правилами банка установлены обязательные формы расчетов.

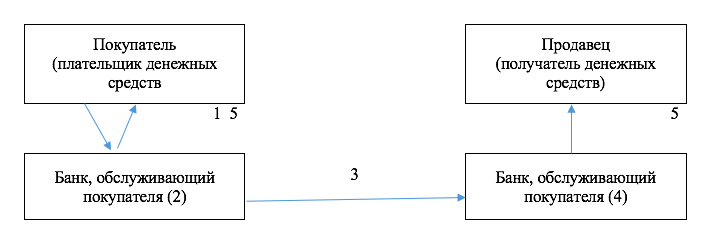

На рисунке 2 представлена схема расчета платежными поручениями.

Рисунок 2. Схема расчетов платежными поручениями

Как видно из рисунка 2, при расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом, если более короткий срок не предусмотрен договором банковского счета.

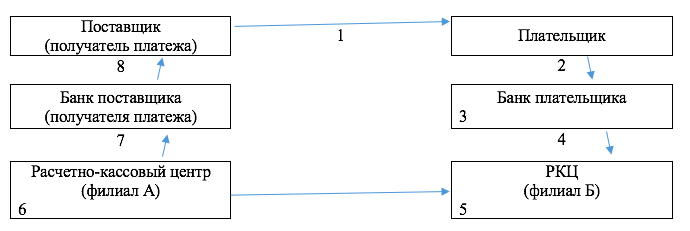

Аккредитив - это обязательство банка производить по поручению клиента и за его счет платежи физическим и юридическим лицам в пределах суммы и на условиях, указанных в поручении. На рисунке 3 представлена схема расчета аккредитивами.

1 - отгрузка продукции, оказание услуг с передачей счетов-фактур;

2 - представление в банк платежного поручения на перечисление средств поставщику:

3 - передача документов на ВЦ для отражения операций по счетам;

4 - оформление документов, прошедших через ВЦ , и сдача их в РКЦ;

5 - списание средств с корреспондентского счета банка плательщика и отсылка кредит олово авизо по МФО в РКЦ (филиал Б);

6 - зачисление средств на корреспондентский счет банка поставщика;

7 - списание средств с корреспондентского счета банка поставщика и зачисления их на расчетный счет поставщика;

8 - выписка с расчетного счета поставщика о зачислении средств по платежному требованию.

Рисунок 3. Схема расчетов аккредитивами

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее — банк-эмитент), обязуется произвести платежи в пользу получателя средств по предоставлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее — исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк(банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). На рисунке 4 представим схему расчетов по инкассо.

1. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 01.05.2016) (с изм. и доп., вступ. в силу с 02.06.2016). - http://www.consultant.ru/

2. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016). - http://www.consultant.ru/

3. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете». - http://www.consultant.ru/

4. Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015). - http://www.consultant.ru/

5. Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности». - http://www.consultant.ru/

6. Приказ Минфина РФ от 20.05.2010 N 46н «Об утверждении федеральных стандартов аудиторской деятельности» (вместе с «Федеральным стандартом аудиторской деятельности (ФСАД 1/2010). Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности», «Федеральным стандартом аудиторской деятельности (ФСАД 2/2010). Модифицированное мнение в аудиторском заключении», «Федеральным стандартом аудиторской деятельности (ФСАД 3/2010). Дополнительная информация в аудиторском заключении»). - http://www.consultant.ru/

7. Приказ Минфина РФ от 16.08.2011 N 99н «Об утверждении федеральных стандартов аудиторской деятельности и внесении изменения в федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», утвержденный Приказом Министерства финансов Российской Федерации от 17 августа 2010 г. N 90н» (вместе с «ФСАД 7/2011. Федеральный стандарт аудиторской деятельности. Аудиторские доказательства», «ФСАД 8/2011. Федеральный стандарт аудиторской деятельности. Особенности аудита отчетности, составленной по специальным правилам», «ФСАД 9/2011. Федеральный стандарт аудиторской деятельности. Особенности аудита отдельной части отчетности»). - http://www.consultant.ru/

8. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций». - http://www.consultant.ru/

9. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». - http://www.consultant.ru/

10. Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). - http://www.consultant.ru/

11. Приказ Минфина РФ от 27.11.2006 N 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)». - http://www.consultant.ru/

12. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). - http://www.consultant.ru/

13. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99». - http://www.consultant.ru/

14. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99». - http://www.consultant.ru/

15. Приказ Минфина России от 28.06.2010 N 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». - http://www.consultant.ru.

16. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». - http://www.consultant.ru/

17. Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники». - http://www.consultant.ru.

18. Постановление Правительства РФ от 02.12.2000 N 914 (ред. от 26.05.2009) «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость». - http://www.consultant.ru.

19. Указание Банка России от 11.03.2014 N 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». - http://www.consultant.ru.

20. Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов». - http://www.consultant.ru. – БД Консультант Плюс.

21. «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П) (ред. от 06.11.2015) (Зарегистрировано в Минюсте России 22.06.2012 N 24667). - http://www.consultant.ru.

22. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». - http://www.consultant.ru/

23. Андросов, А.М. Бухгалтерский учет: учеб. пособие / А.М. Андросов, Е.В. Викулова. - М: Андросов, 2013. – 459 с.

24. Безруких, П.С. Бухгалтерский учет. 5-е изд. / П.С. Безруких. М.: Бухгалтерский учет, 2014. – 459 с.

25. Богатая, И.Н. Бухгалтерский учет. Серия «Учебные пособия» / И.Н. Богатая, Н.Н. Хахонова. Ростов н/Д: Феникс, 2013. – 719 с.

26. Бочкарева, И.И. Бухгалтерский учет: Ученик / И.И. Бочкарева, В.А. Быков и др. М.: ТК Велби, Изд-во Проспект, 2015. – 269 с.

27. Бухгалтерский учет / Под ред. Бабаева Ю.А. М.: ЮНИТИ-ДАНА, 2013. – 347 с.

28. Бухгалтерский учет: Учебник. И. И. Бочкарева, В. А. Быков и др./ Под ред. Я. В. Соколова. М.: ТК Велби, Изд-во Проспект, 2014. – 409 с.

29. Бухгалтерский финансовый учет: учебник / Ю.И. Бахтурина [и др.]/ под ред. Н.Г. Сапожниковой. М.: ИНФРА-М, 2014. – 527 с.

30. Бычкова С. М. Аудиторская деятельность. Теория и практика. (Серия «Учебники для вузов. Специальная литература»: учеб. пособие / С. М. Бычкова. – СПб.: Издательство Лань.- 2014. – 320с.

31. Бычкова С.М. Аудит расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами / С.М. Бычкова, Т.Ю. Фомина // «Аудиторские ведомости», 2013, N 9. – С. 37-39.

32. Вадимова И.В. Учет авансов поставщикам / И.В. Вадимова // Советник в сфере образования. 2015. № 2. С. 36-41.

33. Вахрушева, О.Б. Бухгалтерский управленческий учет: учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2014. - 252 с.

34. Вещунова, Н.Л. Бухгалтерский учет: Учебник / Н.Л. Вещунова, Л.Ф. Фомина. - М.: ТК Велби, издательство Проспект, 2014. - 672 с.

35. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. – М.: ИД ФБК-Пресс, 2015. - 743 с.

36. Ивашкевич В.Б. Практический аудит: учеб. пособие /В.Б. Ивашкевич. - М.: Иагистр. - 2016. – 286 с.

37. Ипатова Е.Л. Учет расчетов с покупателями и поставщиками организации, методика аудиторской проверки дебиторской и кредиторской задолженности / Е.Л. Ипатова // Актуальные вопросы экономических наук. 2015. № 43. С. 137-141.

38. Ипатова Е.Л. Учет расчетов с покупателями и поставщиками организации, методика аудиторской проверки дебиторской и кредиторской задолженности / Е.Л. Ипатова // Актуальные вопросы экономических наук. 2015. № 43. С. 137-141.

39. Калугина О.В. Направления совершенствования учёта расчетов с поставщиками на сельскохозяйственных предприятиях / О.В. Калугина, Н.П. Адинцова // Новая наука: Опыт, традиции, инновации. 2016. № 3-1 (71). С. 90-92.

40. Камышанов, П.И. Бухгалтерский финансовый учет: учеб. пособие / П.И. Камышанов, А.П. Камышанов. - М.: ОМЕГА - Л, 2014. – 614 с.

41. Керимов, В.Э. Бухгалтерский финансовый учет: учеб. для вузов. М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 269 с.

42. Кобзев А.А. Назначение учета и контроля расчетов с поставщиками и подрядчиками / А.А. Кобзев // Таврический научный обозреватель. 2016. № 4 (9). С. 220-222.

43. Ковалева О.В. Аудит: Учебное пособие: учеб. пособие / О.В. Ковалева, Ю.П. Константинов, под ред. О.В. Ковалевой. – М.: Издательство ПРИОР. - 2013. – 320 с.

44. Козлов В.К. Бухгалтерский учет операций у продавца и покупателя: исчисление и взимание НДС при возврате товара / В.К. Козлов // Наука 21 века: вопросы, гипотезы, ответы. 2015. № 6 (15). С. 147-152.

45. Козлов, В.К. Бухгалтерский учет операций у продавца и покупателя: исчисление и взимание НДС при возврате товара // Наука 21 века: вопросы, гипотезы, ответы, 2015. № 6. – С. 32-36.

46. Кондраков, Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. М.: ИНФРА-М, 2014. – 478 с.

47. Костюкова И.Н. Учет поставки товаров: основы организации договорных и расчетных отношений с поставщиками и перевозчиками / И.Н. Костюкова, Д.В. Луговской // Все для бухгалтера. 2014. № 2. С. 16-21.

48. Кучинова Я.С. Аналитический и синтетический учет расчетов с покупателями и заказчиками / Я.С. Кучинова, Е.А. Боброва // Новая наука: Опыт, традиции, инновации. 2016. № 3-1 (71). С. 111-117.

49. Лясковская Д.А. Учет «премии от поставщиков» при исчислении налоговой базы / Лясковская Д.А. // Экономика и менеджмент инновационных технологий. 2015. № 6-1 (45). С. 6-9.

50. Панченко Т.М. Доставка товаров покупателю: учет и налогообложение / Т.М. Панченко // ухгалтерский учет. 2015. № 5. С. 130-135.

51. Подольский В.И. Аудит: учебник для вузов, обучающихся по экономическим специальностям: учеб. пособие / под ред. В.И. Подольского. – 4 - е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА: Аудит. - 2014. – 744 с.

52. Салахутдинова Э.Р. Организация аналитического и синтетического учета расчетов с покупателями и заказчиками / Э.Р. Салахутдинова, В.А. Давыдова // Science Time. 2015. № 11 (23). С. 483-487.

53. Светличная А.С. Учет и контроль расчетов с поставщиками и подрядчиками / А.С. Светличная // Новая наука: Теоретический и практический взгляд. 2015. № 5-1. С. 148-153.

54. Тедеева М.Д. Особенности учета расчетов с поставщиками и подрядчиками / М.Д. Тедеева // Вестник науки и образования. 2016. № 5 (17). С. 40-42.

55. Чистякова Г.А. Бухгалтерский и налоговый учет возврата товара покупателем поставщику / Г.А. Чистякова, Н.В. Степанова // Сибирский торгово-экономический журнал. 2008. № 5. С. 27-30.

56. Шеремет А.Д. Аудит: Учебник / А.Д. Шеремет, В.П. Суйц – 2 - е изд., доп. Перераб. – М.: ИНФРА – М.- 2014. – 352 с. – (Серия «Высшее образование»)

Если данная работа вам не подошла, вы можете заказать помощь у наших

экспертов.

Оформите заказ и узнайте стоимость помощи по вашей работе в ближайшее время! Это бесплатно!

Telesammit

Telesammit

Svetlana

Telesammit

Telesammit

Telesammit

Svetlana

Telesammit

Telesammit

Telesammit

Оформите заказ, и эксперты начнут откликаться уже через 10 минут!