Введение

1 Теоретические основы управления затратами

1.1 Состав затрат на производство и реализацию продукции

1.2 Факторы, влияющие на размер затрат на производство и реализацию продукции

1.3. Алгоритм и методы анализа затрат на производство и реализацию продукции

2 Анализ затрат на производство и реализацию продукции в ООО «Эко-Групп»

2.1. Технико-экономическая характеристика ООО «Эко-Групп»

2.2 Анализ динамики и структуры затрат предприятия

2.3 Факторный анализ материальных и трудовых затрат предприятия

3 Рекомендации по совершенствованию управления затратами на предприятии ООО «Эко-Групп»

3.1 Проблемы и мероприятия по оптимизации затрат на производство и реализацию продукции

3.2 Расчёт экономической эффективности предложенных мероприятий

Заключение

Список использованных источников

В условиях рыночной экономики, при особой сложности управления финансово-хозяйственной деятельностью предприятий, от них требуется формирование особой системы информационного обеспечения. Такая система позволит управлять производственными затратами, затратами на хозяйственную деятельность и вести непрерывный поиск путей снижения уровня затрат предприятия.

Необходимость управления затратами обуславливается той ролью, которую они играют в экономике предприятия, а именно их прямым участием в формировании прибыли предприятия. Затраты - основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения. Соответственно принятие каких-либо решений руководством предприятия невозможно без анализа текущих затрат и определения их величины на перспективу.

В большинстве случаев, факторы, составляющие окончательную цену товара или услуги продукции, представляют собой основную статью затрат. К таким факторам относятся расходы, на производство и реализацию товаров и услуг. Становится актуальной проблема снижения данных расходов и издержек производства. Огромную важность при этом представляет проблема снижения себестоимости продукции. Определение себестоимости продукции является очень важным вопросом организации учета в компании.

Достижение стоящих перед предприятием целей, главной из которых является получение максимально возможной прибыли, невозможно без использования широкого арсенала приемов, методов и процедур экономического анализа.

Центральное место в системе внутрихозяйственного анализа деятельности предприятий и его подразделений принадлежит анализу затрат, поскольку сами показатели затрат на производство продукции являются следствием воздействия на них качества и количества использования основных средств, трудовых и материальных ресурсов. От уровня перечисленных выше затрат в значительной мере зависят прибыль, рентабельность предприятия, а также его финансовое состояние в целом, поэтому грамотное управление затратами предприятия должно быть объектом пристального внимания его руководителей.

Таким образом, целью выпускной квалификационной работы является анализ затрат на производство и реализацию продукции на предприятии на примере ООО «Эко-групп» и разработка предложений по совершенствованию управления затратами предприятия.

Для достижения данной цели поставлены и последовательно решены следующие задачи:

- исследование состава затрат на производство и реализацию;

- выявление факторов, влияющих на размер затрат на производство и реализацию;

- определение алгоритмов и методов анализа затрат на производство и реализацию;

- получение краткой характеристики ООО «Эко-групп» и технико-экономических показателей предприятия в динамике;

- осуществление анализа затрат на производство в ООО «Эко-групп»;

- осуществление анализа затрат на реализацию в ООО «Эко-групп»;

- определение путей снижения затрат на производство и реализацию в ООО «Эко-групп»;

- осуществление расчета экономической эффективности предложенных мероприятий.

В качестве объекта исследования выступает ООО «Эко-групп». Предметом исследования является обоснование путей снижения затрат на производство и реализацию продукции.

Практическая значимость исследования, проведённого в данной работе заключается в освещении основных проблемных вопросов, обоснования путей снижения затрат на производство и реализацию продукции.

Методологическую основу исследования составили методы системного, структурно-функционального, сравнительного анализа, деятельностного подхода.

Работа структурирована в соответствии с поставленной целью и включает в себя введение, три главы, заключение и список использованных источников. В первой главе рассмотрены теоретические основы управления затратами предприятия, во второй главе осуществлен анализ затрат на производство и реализацию продукции ООО «Эко-групп», третья глава представляет собой рекомендации по совершенствованию управления затратами на предприятии ООО «Эко-групп» и расчет экономической эффективности их внедрения.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

1.1 СОСТАВ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

Затраты представляют собой важную и сложную экономическую категорию, которая находится на особом месте в структуре управления предприятием, что обусловлено решающим влиянием затрат на финансовый результат функционирования субъектов хозяйственной деятельности и их применением для формирования ценовой политики предприятия и иллюстрации технологического и организационного уровня производственного процесса, которые используются для оценки степени эффективности хозяйствования путем сопоставление объема затрат и непосредственных результатов деятельности компании [7 с. 65]. Существует большое количество определений понятий «расходы», которые можно классифицировать на две большие категории. В рамках первой категории понятие «расходов» толкуется с точки зрения управленческого подхода в рамках экономической теории. В рамках второй категории расходы рассматриваются с точки зрения бухгалтерского подхода в рамках бухгалтерского учета. Разница между данными подходами является значительной, что видно при систематизации научно-методических источников представителей различных подходов, исходя из анализа которых, можно сделать вывод о направленности трактовки расходов в рамках управленческого подхода на раскрытие непосредственно экономического содержания термина [1 с.17].

С точки зрения иностранных и отечественных авторов, являющихся представителями управленческого подхода, осуществляется акцентуация внимания на денежном характере расходов, которые расцениваются ими в качестве объема использованных компанией ресурсов.

Однако, и здесь можно наблюдать некоторые различия: если, например, И. А. Бланк подчеркивает использование данных ресурсов исключительно для производства продукции, то больщинство других авторов в лице, например, С. А. Котлярова, Н. Г. Грещака, А. С. Коцюбы, Г. Энтони и Дж. Риса считают возможным использованние указанных ресурсов для достижения компанией определенных ею целей.

Таблица 1 - Методические подходы к определению понятия «затрат»[1]

|

Автор

|

Трактовка дефиниции

|

|

Представители управленческого подхода

|

|

М.Г.Грещак, А.С.Коцюба

|

Затраты представлены объемом ресурсов, которые были использованы для достижения определенных целей и предсталены в денежном выражении

|

|

С.А.Котляров

|

Затраты являются стоимостью ресурсов материального и трудового характера, используемых в производственных целях для получения дохода

|

|

Л.А.Сухарева

|

Затратами можно назвать сумму расходов, которые организация опонесла в кокнретный момент приобретения товаров или услуг

|

|

Г.Энтони

|

Затраты - сумма расходов в денежном измерении, используемых в определенных целях.

|

|

И.А.Бланк

|

Затратами предприятия называется совокупность текущих затрат различных видов ресурсов, выраженных в денеджной форме и используемых для производства продукции

|

|

А.М.Турило, Ю.Б.Кравчук,

А.А.Турил

|

Затраты представляют собой абсолютную величину ресурсов, которые были применены и потреблены организаией, в рамках производственно-хозяйственной деятельности предприятия, направленые на достижение поставленных организационных целей и выраженных в стоимостной форме.

|

|

Представители бухгалтерского подхода

|

|

В.Б.Ивашкевич

|

Затраты по своей сущности являются оттоком или иным использованием активо и (или) возникновением кредиторской задолженности в рамках отгрузки или произволства продукции или оказания услуг, а также оспуществления иных операций в рамках основной деятельности предприятия.

|

|

Е.В.Мных

|

Затраты можно назвать уменьшением экономических выгод предприятия, представленных в виде выбытия активов или роста обязательств, приводящих к уменьшению стоимости собственого капитала за исключением его изъятия или перераспределения собственниками.

|

|

В.П.Савчук

|

Затраты являются уменьшением активов или увеличением пассивов, или совокупностью данных процессов в рамках производства или поставки товаров в связи с осуществляемой предприятием деятельностью.

|

Более того, по мнению Л. А. Сухаревой и С. Н. Петренко, осуществление расходов происходит в момент приобретения товаров или услуг. Временем же возникновения затрат с точки зрения последователей управленческого подхода является момент реального потребления ресурсов во время выполнения работ или услуг, сопровождаемых оттоком денежных средств из организации [17 с.103].

Представителей бухгалтерского подхода интересует процесс выявления экономических последствий осуществления расходов в конце производственного процесса. Иными словами, временем бухгалтерских издержек становится момент документального оформления факта уменьшения активов или роста пассивов.

Осуществленный анализ представителей управленческого и бухгалтерского подхода к определению сущности категории расходов привел к выводу о целесообразности рассмотрения затрат с точки зрения последнего из указанных подходов в качестве уменьшения экономической выгоды в виде выбытия активов или увеличения пассивов в рамках осуществления хозяйственной деятельности предприятия, приводящих к уменьшению собственного капитала компании.

Необходимость применения данного подхода в практическом применении обусловлена возможностью его использования для определения фактической суммы произведенных в определенный период времени расходов, что, в свою очередь, обеспечивает их достоверное отражение в учете [16,с 127].

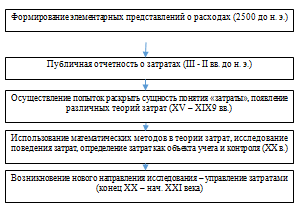

Анализируя историю представления о затратах, можно отметить ее большую продолжительность. В различные времена сущности понятия затрат уделялось много внимания. Всего выделяют пять этапов развития знаний о затратах, представленных на рисунке 1.

1 этап. На первом этапе формируется самое простое представление о расходах и их роль в ведении хозяйства. Зародыши понятие «затрат» и отражения их в учете, что стало основой для проведения дальнейших исследований сформировались еще в древних странах: в Египте в 2500 г. до н. э. происходило использование смет и контроль за их выполнением, нормирование, составление ежедневных письменных отчетов о расходах. Потом в Вавилоне в 2200-2150 гг. - использование сводных нарядов на выполнение работ, распределение затрат на заработную плату по видам и категориям рабочих, осуществление планирования (нормирования) и контроля расходов на оплату труда [24, с 78].

Рисунок 1 - Этапы развития знаний о затратах[2]

Таким образом, можно отметить большое разнообразие понятия затрат и расходов предприятия, которые отличаются неоднозначностью при рассмотрении данных категорий с различных точек зрения. Это обусловлено включением в категорию расходов процессов производства, потребления, накопления, распределения и обмена с одной стороны и рассмотрением расходов в качестве объекта планирования, учета, контроля, анализа и управления.

При осуществлении классификации затрат предприятия необходимо учитвать ее условность и субъективность с точки зрения осуществляющего данную классификацию индивида и его способности к различению признаков объектов классификации. Однако, классификация затрат предприятия дает возможность предопределять поведение затрат, прогноза их величины, уменьшение их нежелательного влияния, а также установление их генерации по периодам деятельности компании, объекта затрат, центрам ответственности и пр. [23 с.86].

За счет классификации затрат осуществляется объяснение влияния руководства на расходы, обеспечение контроля за деятельностью подразделений, установление эффективности или неэффективности производства.

В соответствии с многочисленными литературными источниками осуществляется градация затрат на основании различных классификационных признаков.

На этом основании можно говорить о целесообразности рассмотрения классификации расходов с точки зрения достигаемого финансового результата, что обусловлено взаимодействием данной категории с доходами, которые помогают определить тенденции получения прибыли в определенный период времени, а также разграничением в сответствии с различными видами деятельности. На основании вышеизложенного можно отметить возможность расширения направлений классификации затрат, которые подчиняются возможности увеличения стоимости компании за счет обеспечения наибольшей доли прибыли предприятия. Прежде всего, речь идет о делении затрат предприятия в зависимости от видов деятельности.