Введение

1 Теоретические аспекты антикризисного управления

1.1Сущность и содержание антикризисной программы

1.2Этапы разработки антикризисной программы предприятия

1.3 Критерии оценки эффективности антикризисной программы предприятия

2 Анализ взаимодействия субъектов малого предпринимательства

2.1 Общая характеристика организации

2.2 Анализ технико-экономического состояния организации

2.3 Оценка хозяйственного риска

2.4 Оценка эффективности инвестиционной деятельности организации

3 Проблемы разработки стратегии сетевого взаимодействия субъектов малого предпринимательства и пути их решения

3.1 Этапы разработки антикризисной программы OOO «NEW UNIQUE SERVICE»

3.2 Антикризисная программа для OOO «NEW UNIQUE SERVICE»

Список использованных источников

ВВЕДЕНИЕ

Данная выпускная квалификационная работа посвящена проблеме антикризисного управления, на весьма актуальный вопрос на сегодняшний день, как разработка антикризисной программы управления.

Переход к рыночной экономике повлиял на появление нового для нашей финансовой плитики - банкротство предприятия. Согласно закону Республики Узбекистан, под термином банкротство понимается (экономическая несостоятельность), признанная экономическим судом неспособность должника в полной мере удовлетворить требования кредиторов по денежным обязательствам исполнить обязанности по обязательным платежам, включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды.

Устранение с рынка обанкротившихся предпринимательских структур − непременное условие эффективного функционирования рыночного механизма. Но для предотвращения банкротства, необходимо обеспечить продолжительное процветание этих структур. Это является одной из важнейших задач на пути к поставленной цели.

Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением. Часто под этим термином понимают, либо управление в условиях кризиса, либо управление, направленное на вывод предприятия из кризисного состояния, в котором оно находится.

Поэтому стратегически антикризисное управление начинается не с анализа баланса предприятия за предшествующий или текущий периоды функционирования и осуществления чрезвычайных мер по недопущению несостоятельности, а с момента выбора миссии фирмы, выработки концепции и цели ее предполагаемой деятельности, формировании и поддержании на должном уровне стратегического потенциала фирмы, способности обеспечивать в течение длительного периода конкурентное преимущество фирмы, как на внутреннем, так и на внешнем рынках. Современная экономическая действительность обязывает руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях политической и финансовой нестабильности. Коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность предприятия. Существует некое множество реорганизационных процедур, применяемых при упадке финансовых возможностей, а так же ряд смежных вопросов реструктуризации предприятия.

Реорганизационные процедуры – это борьба за сохранение жизни предприятию, находящемуся на грани банкротства. Где особо важную роль в антикризисной политике играет финансовый менеджмент, представляющий собой сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные денежные решения. Усиление контроля за денежными средствами крайне необходимо любому предприятию, тем более находящемуся в стадии кризиса.

Тем не менее, полностью успешными являются немногие реорганизации. Согласно проведенному нами опросу McKinsey, более 80 % не могут обеспечить ожидаемую ценность в запланированное время, а 10 % наносят компании реальный ущерб. Что еще немело важно, они также могут оставить несчастными сотрудников организации. Исследования показывают, что реорганизации — и вызываемая ими неуверенность в будущем — могут вызвать больший стресс и беспокойство, чем увольнения, что примерно в 60% случаев приводит к заметному снижению производительности. По нашему опыту, это происходит из-за того, что реорганизации недостаточно четко определяют свои цели, упускают некоторые из ключевых действий (например, забывают о лидерах и людях, сосредоточившись на линиях подчинения) или выполняют действия в неправильном порядке (например, выбирать путь вперед, прежде чем оценивать сильные и слабые стороны того, что у них уже есть). Ловушки, которым они поддаются, распространены и вполне предсказуемы.

В то же время реорганизация может быть отличным способом раскрыть ценность: две трети из них могут обеспечить некоторое улучшение производительности, а по мере ускорения изменений в бизнес-среде они становятся все более и более распространенными. Как сказал нам Джон Ферраро, бывший главный операционный директор Ernst & Young: «Сегодня каждая компания претерпевает изменения, и поэтому ей приходится часто реорганизовываться, чтобы не отставать от невероятного темпа изменений. Те, кто сможет сделать это хорошо, будут процветать в нынешних условиях и завтра станут победителями».

В настоящее время одной из основных причин банкротства узбекских предприятий в период кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики правительства, нестабильность финансового рынка.

Исходя из этого, мне становится ясно, что тема антикризисного управления весьма актуальна, так как, только применение комплекса методов из различных разделов экономики может сегодня дать необходимый экономический эффект и вывести российские предприятия из того кризисного состояния, и что немаловажно устранить их дальнейшее возникновение.

Основной целью выпускной квалификационной работы является анализ антикризисной стратегии на предприятии и разработка рекомендаций по ее совершенствованию. Объектом анализа является финансово-хозяйственная деятельность OOО «NEW UNIQUE SERVICE». При написании работы и были использованы нижеследующие источники: нормативно-правовая база и данные бухгалтерского учета, внешняя и внутренняя отчетность, устав предприятия и др.

В соответствии с поставленной целью выпускной квалификационной работы будут рассмотрены нижеследующие вопросы:

− раскрытие понятия антикризисного управления;

− определение сущности оценочной деятельности в антикризисном управлении;

− проведение анализа финансового состояния предприятия OOO «NEW UNIQUE SERVICE»;

− изучение методических подходов к разработке основных направлений финансового оздоровления предприятия и ее совершенствования;

Для выполнения финансового анализа, в соответствии с поставленной целью, выбрана и обоснована методика его проведения. На основе проведенного анализа разработана антикризисная политика предприятия OOO «NEW UNIQUE SERVICE».

Структурно выпускная квалификационная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

Объектом дипломной работы является система управления на предприятии.

Предметом дипломной работы является антикризисная стратегия.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНТИКРИСИНОГО УПРАВЛЕНИЯ

1.1 СУЩНОСТЬ И СОДЕРЖАНИЕ АНТИКРИЗИСНОЙ ПРОГРАММЫ

В жизни предприятия кризисы или угроза кризисов – постоянное явление. Первопричиной, т.е. возможностью возникновения кризисов, является разрывмеждупроизводствомипотреблениемтоваров.

Сущность экономического кризиса проявляется в перепроизводстве товаров по отношению к платежеспособному совокупному спросу, в нарушении условий воспроизводства общественного капитала, в массовых банкротствах фирм, росте безработицы и других социально-экономических потрясениях.

Кризис – это крайнее обострение противоречий в социально- экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Внутренние причины кризиса являются результатом деятельности самого предприятия [1].

Таким образом, предприятие попадает в кризисное состояние вследствие совокупности внутренних причин конструкторско- технологического, экономического, финансового характера, а также недостатков внутрифирменного экономического управления.

В понимании кризиса большое значение имеют не только его причины, но и разнообразные последствия – возможно, обновление организации или ее разрушение, оздоровление или возникновение нового кризиса. Кризисы могут возникать как цепная реакция. Последствия кризисов теснейшим образом связаны с двумя факторами: его причинами и возможностью управления процессами кризисного развития.

Последствия кризиса могут привести к резким изменениям или мягкому, продолжительному и последовательному выходу из него.

Разные последствия кризиса определяются не только его характером, но и характером антикризисного управления, которое может смягчать, или обострять кризис. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понятия причин и последствий, ответственности.

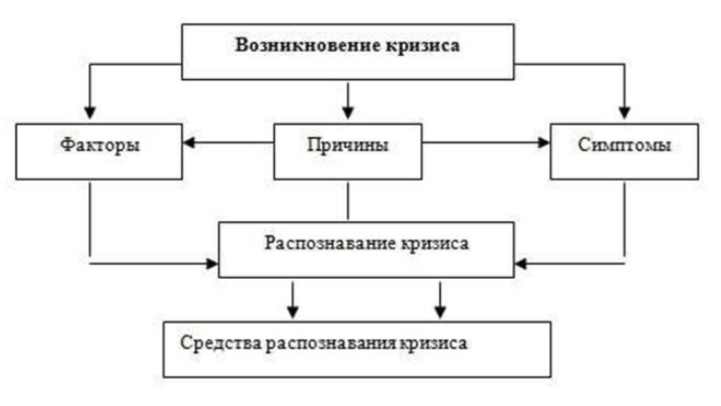

Практика показывает, что кризисы неодинаковы не только по своим причинам и последствиям, но и по самой своей сути. Причины возникновения кризисов в организации могут быть различными. Но очень важно распознать симптомы кризисного развития, чтобы своевременно использовать программы антикризисного управления. Необходимо различать факторы, симптомы и причины кризиса, представленные на рисунке 1[3].

Рисунок 1 - Возникновение и распознавание кризиса

Антикризисное управление – это управление, определенным образом предвидящее опасность кризиса, предусматривающее анализ его симптомов, меры по снижению отрицательных последствий кризиса ииспользования факторов для последующего развития [4].

Любое управление в определённой мере должно включать антикризисную программу по мере вступления в полосу кризисного развития предприятия. Игнорирование этого положения имеет значительные отрицательные последствия, учёт его способствует безболезненному прохождению кризисных ситуаций.

Всю совокупность факторов антикризисной программы можно представить четырьмя группами:

Первая группа включает проблемы распознавания предкризисных ситуаций.

То есть, своевременно увидеть наступление кризиса, обнаружить его первые признаки, понять его характер, в следствии сыграет свою роль, в его предотвращение. Механизмы предотвращения кризиса надо построить и запустить в действие, что тоже является проблемой управления.

Не все кризисы можно предотвратить, многие из них надо пережить, преодолеть. И это достигается посредством управления.

Вторая группа связана с проблемами жизнедеятельности организации, в процессе решения которых формируется миссия и цель управления, определяются пути, средства и методы управления в условиях кризиса. Эта группа включает комплекс проблем финансово-экономического характера.

Третья группа связана с фактором антикризисного управления, который можно представить в диверсификации технологий управления. Эта группа включает проблемы прогнозирования кризисов и вариантов поведения социально-экономической системы в кризисном состоянии, проблемы поиска необходимой информации и разработки управленческих решений. Проблемы анализа и оценки кризисных ситуаций также имеют большое значение.

Четвертая группа факторов включает политику антикризисной программы управления персоналом, которые всегда сопровождает кризисные ситуации [5].

Антикризисная программа отражает то обстоятельство, что она является особым типом управления, обладающим как общими для управления чертами, так и специфическими характеристиками. Одной из характеристик всякого управления является деятельность человека.

Предметом антикризисной программы являются факторы кризиса, т.е. все проявления совокупного обострения противоречий, приводящих к наступлению кризиса.

Суть антикризисной программы заключается в своевременной профилактике банкротства, либо при вхождении предприятия в кризисное состояние, в своевременном «лечении» предприятия, в грамотном и по возможности быстром выводе из кризиса. Она выражается в следующих положениях:

1. Кризисы можно предвидеть, ожидать и вызывать;

2. Кризисы в определённой мере можно ускорять, предварять и отодвигать;

3. К кризисам можно и необходимо готовиться;

4. Кризисы можно смягчать;

5. Управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

6. Кризисные процессы могут быть до определённого предела управляемыми;

7. Управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Фазы развития кризиса на предприятии:

Первая фаза – снижение рентабельности и объемов прибыли Следствием этого является ухудшение финансового положения предприятия, сокращение источников и резервов развития. Решение проблемы может лежать как в области стратегического управления (реструктуризация предприятия), так и тактического (повышение производительности).

Вторая фаза – убыточность производства. Следствием служит уменьшение резервных фондов предприятия. Решение проблемы находится в области стратегического управления и реализуется, как правило, через реструктуризацию предприятия.

Третья фаза – истощение или отсутствие резервных фондов. На погашение убытков предприятие направляет часть оборотных средств и тем самым переходит в режим сокращенного воспроизводства.

Четвертая фаза – неплатежеспособность. Предприятие достигло того критического порога, когда нет средств профинансировать даже сокращенное воспроизводство или платить по предыдущим обязательствам. Возникает угроза остановки производства и/или банкротства. Необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса. Антикризисная программа существенно отличается от обычных приёмов, форм и технологий управления предприятием.

Главной целью антикризисной программы является обеспечение прочного положения на рынке и стабильно устойчивых финансов компании при любых экономических, политических и социальных метаморфозах в стране. В ее рамках применяются в основном те управленческие инструменты, которые в российских условиях наиболее эффективны в устранении временных финансовых затруднений и решении текущих проблем фирмы [7]. Главное в антикризисной программе – ускоренная и действенная реакция на существенные изменения внешней среды на основе заранее разработанной тактики альтернативных вариантов, предусматривающих различные трансформации в этой сфере в зависимости от ситуации.

В основе антикризисной программы лежит процесс постоянных и последовательных инноваций во всех звеньях и областях действий предприятия.

Антикризисная программа направлена на то, что даже в сложной ситуации, в которой оказалось предприятие (например, на грани банкротства), можно было ввести в действие такие управленческие и финансовые механизмы, которые позволили бы выбраться из трудностей с наименьшими для предприятия потерями.

При составлении и реализации программы финансового оздоровления необходимо руководствоваться принципами, которые представляют собой совокупность основных требований, предъявляемых к разработке и реализации программы [4].

1. Целевой характер разработки и реализации программы финансового оздоровления.

2. Принцип адекватности означает максимальное приближение планируемых мероприятий к реальным социально-экономическим и финансовым условиям функционирования предприятия-должника. Проводится глубокий анализ финансово-экономического состояния предприятия и на этой основе выбираются мероприятия по финансовому оздоровлению.

3. Системный подход к разработке плана предполагает рассматривать предприятие-должник как сложную социально-экономическую систему. Поэтому при разработке плана необходимо предусмотреть мероприятия, «оздоравливающе» отдельные подсистемы.

4. Структурный принцип предполагает наличие в плане, трёх обязательных разделов: характеризующие текущее и будущее состояние предприятия, формулирующий мероприятия по финансовому оздоровлению.

5. Содержательный принцип — этo план финансового оздоровления должен быть обоснованным и достоверным, логично и ясно изложенным.

6. Командный принцип разработки и реализации предполагает, что разработка и реализация плана должны осуществляться командой профессиональных консультантов вместе с руководителями предприятия- должника. Только такой тандем может привести к реальному финансовому оздоровлению предприятия.

Таким образом, антикризисная программа представляет собой систему мер, направленных на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющий устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы.

Сущность и формы внутренних угроз экономической безопасности

Существенное влияние на методологию формирования механизма обеспечения экономической безопасности оказывают угрозы, под действиями которых понимается совокупность условий и факторов, создающих опасность жизненно важным интересам личности, общества и государства. Следствием возможного нанесенного ущерба выступают процессы, связанные с воздействием внешних и внутренних факторов, в ходе которых субъекты хозяйствования могут получать убытки от сознательных или стихийных действий партнеров или обстоятельств, а также в связи с их неспособностью противодействовать конкуренции недобросовестных производителей. В этом сознательные действия конкурентов могут преследовать не только собственные внутренние цели, но и предполагать нанесение ущерба смежникам. Стихийные события в большинстве своем носят частный характер вследствие проводящих колебаний на отдельных рынках или дестабилизации в экономических отношениях целых систем.

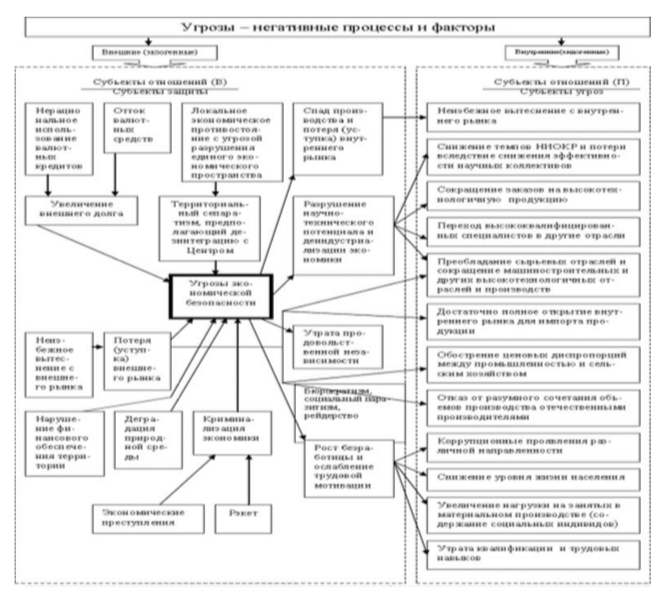

В рамках механизма обеспечения экономической безопасности структура и характер угроз представляют собой достаточно сложную систему, которую представим на рисунке 1, в виде «переплетения» взаимосвязей, экономических отношений, фактов факторов по поводу организации производства и труда.

Рисунок 2 - Угрозы, негативные процессы и факторы

Экономические угрозы — это различные негативные факторы, которые могут привести к кризису или банкротству предприятия. В антикризисном управлении структура и характер экономических угроз могут быть следующими:

1. Финансовые угрозы. Это могут быть проблемы с ликвидностью, недостаток средств для финансирования текущей деятельности, проблемы с погашением долгов, потеря доходности и др.

2. Экономические угрозы. Это могут быть различные изменения на рынке, такие как падение спроса на продукцию, повышение цен на сырье или энергию, изменение законодательства, увеличение налогов и др.

3. Организационные угрозы. Это могут быть проблемы с управлением, недостаточная эффективность бизнес-процессов, конфликты между сотрудниками, изменение владельцев и др.

4. Маркетинговые угрозы. Это могут быть проблемы с продвижением продукции на рынке, недостаточное понимание потребностей клиентов, конкуренция и др.

5. Технологические угрозы. Это могут быть проблемы с обновлением технологий, недостаточное качество продукции, проблемы с безопасностью и др.

Для эффективного антикризисного управления необходимо проводить анализ всех этих угроз и разрабатывать меры по их устранению. Например, для борьбы с финансовыми угрозами можно разрабатывать планы по реструктуризации долгов, поиску новых источников финансирования, оптимизации расходов и др. Для борьбы с экономическими угрозами можно разрабатывать новые стратегии развития, искать новые рынки сбыта, сокращать издержки и др. Важно также учитывать, что экономические угрозы могут взаимодействовать друг с другом, поэтому необходим комплексный подход к их анализу и борьбе с ними.

В теоретико-методологическом плане данная позиция относительно обоснована. Однако в реальной действительности при воздействии таких угроз принятие решений по их нейтрализации может носить неоднозначный характер, так как достаточно сложно установить внешние факторы, которые являются инструментариями для выработки принципиально новых подходов по упреждению неблагоприятных влияний, и разработать механизмы по устранению их противодействия. Поэтому при принятии решений, базирующихся на прогнозе таких явлений, целесообразно в число угроз экономической безопасности включать и неблагоприятные внешние воздействия, которые, в силу своего возможного вития, могут привести к нарушению экономической безопасности.

В сфере международных экономических отношений источниками угроз могут выступать стихийные явления и неустойчивый характер функционирования мировой экономической системы. В этой связи целесообразно еще на теоретическом вне исследовать возможности расстановки баланса сил и существующие проблемы «открытой экономики» и на этой основе установить параметры возможного влияния экономических тенденций и обстоятельств, представляющих угроз В антикризисном управлении можно выделить несколько видов угроз, которые могут возникнуть как из внутренней, так и из внешней среды компании.

Внутренние угрозы могут включать в себя, например,

− неправильную организацию бизнес-процессов,

− неэффективное управление финансами,

− недостаточную квалификацию персонала,

− конфликты внутри коллектива и т.д.

С другой стороны, внешние угрозы могут быть связаны:

− с экономической и политической нестабильностью в стране,

− изменениями законодательства,

− конкуренцией на рынке,

− изменением вкусов и потребностей покупателей,

− изменением климата и т.д.

Борьба с внешними и внутренними угрозами в антикризисном управлении.В целях профилактики внутреннего кризиса используется ряд методов, например, оптимизация бизнес-процессов, повышение эффективности управления финансами, обучение и развитие персонала, улучшение внутренней среды компании и др.

Теперь рассмотрим, внешние угрозы и методы противостояние с ними.

Как и все на свете, ничего не происходит просто так, у всего есть причина и следствие. После определения истоков возникновения внешнего кризиса мы приступаем к разработки новых стратегий развития, адаптации к изменениям рынка, поиску новых источников финансирования, диверсификации бизнеса и т.д.

В целом, для эффективного антикризисного управления необходимо проводить анализ как внутренней, так и внешней среды компании, выявлять угрозы и разрабатывать меры по их предотвращению и устранению.

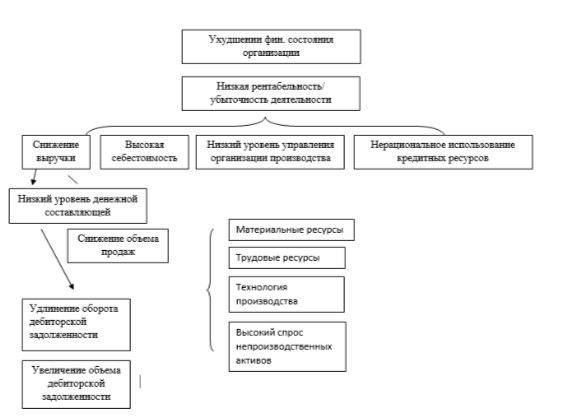

Рисунок 3 - Система причинно-следственных связей ухудшения финансового состояния

Более детально необходимо исследовать вопросы, связанные с формированием механизма обеспечения экономической безопасности, которые, в силу оформившихся новых международных экономических отношений, не находят разрешения, что ставит под угрозу экономную безопасность. При этом следует вести не поиск определенного баланса выгод и издержек, а выработку научных подходов, особенности определения политики экономической безопасности.

К внутренним угрозам следует отнести:

− структурную деформированность экономики;

− низкую конкурентоспособность национальной экономики;

− высокий уровень монополизации экономики;

− относительно высокий уровень инфляции;

− замедление обновления производственного аппарата;

− изношенность коммуникационных систем;

− недостаточную развитость и устойчивость объектов инфраструктуры;

− низкий уровень экологической безопасности;

− низкий уровень научно-технического потенциала;

− утрату престижности интеллектуального труда;

− криминализацию экономики;

− несовершенство законодательной базы;

− отставание в создании важнейших институтов рыночной экономики;

− несовершенство механизмов формирования экономической политики.

К внешним угрозам можно отнести:

− низкий уровень конкурентоспособности продукции;

− зависимость экономики от многих видов сырья, а также комплектующих изделий, особенно для машиностроения;

− дискриминационные меры зарубежных стран или их сообществ во внешнеэкономических отношениях;

− высокий уровень внешнего долга;

− недостаточный экспортный и валютный контроль;

− неразвитость транспортной инфраструктуры экспортно-импортной сферы;

− недостаток опыта конкурентной борьбы в условиях сильной глобальной конкуренции для национальных производителей и др.

Влияние внешних угроз способствует изменению и во внутренних государственных функциях в направлении формирования оптимальных условий для стимулирования инновационных проектов с одновременным ужесточением контроля за перемещением капиталов и, как следствие, наполнение механизма обеспечения экономической безопасности элементами в виде угроз. Особенно в весомый аргумент превратились угрозы в формах достаточно быстрого уменьшения наличия мировых энергетических и сырьевых ресурсов, загрязнения природной среды, звавшие необходимость включения в структуру механизма обеспечения экономической безопасности элементов глобально контроля за устойчивостью экономического роста. В условиях расширяющейся либерализации правил переценил капитала, интернационализации банковских систем, формирования развитой сети оффшорных банков потребовалось изобретение сложных инструментариев по обеспечению экономической безопасности в виде различного рода межнациональных центров, что существенно снизило роль механизмов государственного регулирования и способствовало формированию условий для финансовой дестабилизации и возникновения финансовых кризисов.

В то же время установление единых принципов, норм и однотипных стандартов при формировании механизма обеспечения экономической безопасности ведут к созданию транснациональных корпораций, что способствует развитию унифицированных подходов в направлении снижения уровня экономической безопасности в мировом масштабе.

Открытость и коммерциализация рынка образовательных услуг в рамках требований ВТО ( Background Note on Education Services) – повсеместное распространение дистанционного образования ведут к замене национальных центров обеспечения экономической безопасности на глобальные. На уровне субъекта хозяйствования уровень экономической безопасности характеризуется результатами хозяйственной деятельности, при которых достигается наибольший экономический эффект с применением ресурсов определенной стоимости. Оценку уровня экономической безопасности осуществляют посредством сопоставления торговых или нормативных значений показателей с фактическими. Величина отклонений от предельных значений показывает уровень опасности вследствие появления разрушительных или необратимых процессов в экономике.

Основными составляющими экономической безопасности предприятия являются: ресурсная, технико-технологическая, финансовая, социальная безопасность. Каждая из составляющих оценивается с помощью ряда качественных или количественных показателей-индикаторов.

Экономический кризис для компании означает наступление тяжелого финансового положения, которое характеризуется неудовлетворительным значением показателей платежеспособности, рентабельности, оборачиваемости, финансовой устойчивости предприятия. Нами используется несколько антикризисных подходов, каждый из которых основывается на применении определенной стратегии.

Антикризисные подходы и применяемые стратегии:

Маркетинговая стратегия нацелена на поддержание и развитие продаж, совершенствование производства в соответствии с запросами покупателей, развитие интеллектуального потенциала сотрудников фирмы. В зависимости от прогноза ситуации на рынке и возможностей самого предприятия выбирается тип антикризисной маркетинговой стратегии:

− стратегия возвращения предприятия на рынок предполагает появление предприятия на прежнем рынке со своими товарами или услугами, не являющимися новинкой для данного рынка и также имеющимися у конкурентов;

− стратегия развития рынка предполагает расширение сбыта товаров и/или услуг в результате поиска и создания новых рынков сбыта. Для реализации этой стратегии необходимо установление новых прямых контактов с потребителями продукции, активизация создания на новых рынках дилерской сети, внедрение инструментов анализа конкуренции (оценка показателей, сбор информации, оценка продукции и т.д.), планирование и проведение рекламной кампании;

− стратегия разработки товара предполагает, что предприятие пытается выйти на новые рынки, для чего вводит в свой ассортимент новые товары;

− стратегии ухода с рынка предполагает ликвидацию предприятия как хозяйствующего субъекта или подразделения.

Производственная стратегия предполагает реорганизацию производственной деятельности предпочтительно проведенной новой командой управления. Проводимая нами реорганизация предприятия включает следующие области:

− прекращение операций, не вносящих вклад в покрытие постоянных издержек предприятия;

− прекращение выпуска нерентабельной продукции либо попытка превратить ее в рентабельную посредством снижения производственных расходов;

− поиск источника финансирования в виде венчурного капитала, если компания имеет недофинансированное изделие, пользующееся спросом на рынке;

− пересмотр арендных договоров.

Финансовая стратегия ориентируется на стратегическую задачу роста стоимости чистых активов (либо приведением ее в соответствие с прогнозом продаж), что, в конечном счете, ведет к максимизации рыночной стоимости бизнеса и поддержанию его инвестиционной привлекательности. Антикризисная финансовая стратегия включает в себя:

− повышение ликвидности активов (рост стоимости чистых активов, СК);

− оптимизацию структуры капитала (достижение приемлемого соотношения долга и собственности);

− улучшение системы учета и контроля издержек (концентрация вниманияру-ководства на выявление внутренних резервов, стратегическое и оперативноеуправлениезатратамииприбылью);

− оптимизацию прибыли (ужесточение контроля рентабельности продукции и стоимости операционных активов).

1.2 ЭТАПЫ РАЗРАБОТКИ АНТИКРИЗИСНОЙ ПРОГРАММЫ ПРЕДПРИЯТИЯ

Разработка антикризисной программы для предприятия обычно включает в себя несколько этапов. Хотя конкретные этапы могут варьироваться в зависимости от потребностей и обстоятельств организации, ниже приведены некоторые общие этапы разработки антикризисной программы:

На этом этапе предприятие оценивает свое текущее состояние, выявляет потенциальные риски и анализирует факторы, которые могут привести к кризису. Это предполагает проведение комплексной оценки рисков, оценку внутренних и внешних уязвимостей и выявление слабых мест. Оценка может включать финансовый анализ, операционный анализ, анализ рынка и SWOT- анализ (сильные и слабые стороны, возможности и угрозы).

На основе оценки предприятие устанавливает четкие цели и задачи для антикризисной программы. Эти цели должны соответствовать общей миссии и видению организации. Затем формулируются стратегии и планы действийдля достижения этих целей. Этот этап включает в себя определение ключевых областей внимания, установление приоритетов и разработку дорожной карты для реализации программы.

На этом этапе предприятие разрабатывает подробный план, описывающий конкретные действия, политику и процедуры, которые будут реализованы в рамках антикризисной программы. План должен охватывать различные аспекты, включая протоколы антикризисного управления, стратегии снижения рисков, коммуникационные стратегии, распределение ресурсов и механизмы координации. План должен быть всеобъемлющим, но при этом достаточно гибким, чтобы учитывать различные типы кризисов.

После того как план разработан, он приводится в действие. Этот этап включает в себя выполнение стратегий и мер, изложенных в антикризисной программе. Реализация может включать в себя подготовку и обучение сотрудников, создание команд по управлению кризисами, внедрение процессов управления рисками, улучшение каналов связи и включение превентивных мер в повседневную деятельность. Регулярный мониторинг и оценка имеют решающее значение на этапе реализации, чтобы убедиться в эффективности программы и ее соответствии целям организации.

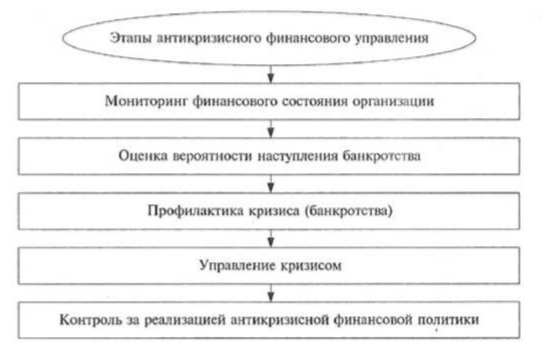

Рисунок 4 - Этапы антикризисного финансового управления

Антикризисное финансовое управление представляет собой комплекс мер и действий, направленных на преодоление кризисной ситуации и восстановление финансовой стабильности организации. Этапы антикризисного финансового управления могут варьироваться в зависимости от конкретной ситуации, но обычно они включают следующие этапы:

Мониторинг финансового состояния организации является важным аспектом финансового управления и позволяет регулярно оценивать ее финансовое положение. Систематически собирайте данные, необходимые для расчета выбранных финансовых показателей. Это может включать данные из бухгалтерской отчетности, банковских выписок, данных о продажах и других финансовых источников.

Оценка вероятности наступления банкротства организации является сложным процессом, который требует анализа различных факторов и показателей. Анализ финансовых показателей организации является ключевым при оценке вероятности банкротства. Это может включать такие показатели, как уровень ликвидности, покрытие процентов по долгу, рентабельность, оборачиваемость активов и задолженность по платежам. Если эти показатели сильно ухудшаются и не удовлетворяют требованиям, это может быть сигналом возможного банкротства.

Профилактика кризиса в финансовом управлении направлена на предотвращение возникновения кризисных ситуаций и подготовку организации к эффективному реагированию на потенциальные проблемы. Разработка и строгое следование финансовому плану и бюджету помогают предотвратить нежелательные финансовые ситуации. Определение целей и стратегий, составление прогнозов, планирование расходов и доходов, контроль за выполнением бюджета - все это помогает избежать неожиданных финансовых потрясений.

Управление кризисом в финансовом контексте включает ряд стратегий и мероприятий, направленных на минимизацию негативных последствий кризисной ситуации и восстановление финансовой стабильности организации. В первую очередь необходимо провести анализ кризисной ситуации, определить причины и масштаб проблемы, а также оценить ее влияние на финансовое состояние организации. а основе анализа ситуации необходимо разработать план действий, который будет направлен на преодоление кризиса. План может включать сокращение расходов, поиск дополнительного финансирования, пересмотр стратегии, реструктуризацию долгов и другие меры.

Контроль за реализацией антикризисной финансовой политики является важной составляющей эффективного управления кризисом. Он позволяет оценить эффективность принятых мер и внести коррективы при необходимости. Определите ключевые показатели, которые будут использоваться для оценки эффективности антикризисных мер. Это могут быть финансовые показатели, такие как прибыль, ликвидность, покрытие процентов по долгу, а также показатели выполнения задач и достижения целей, определенных в антикризисном плане.

Постоянная оценка необходима для определения эффективности антикризисной программы и внесения необходимых корректировок. Этот этап включает в себя измерение эффективности программы, анализ результатов и выявление областей, требующих улучшения. Обратная связь с заинтересованными сторонами, анализ данных и показатели эффективности могут помочь в оценке успеха программы. На основе оценки вносятся коррективы и уточнения для повышения эффективности и результативности программы.

Цели разработки антикризисной рабочей группы могут варьироваться в зависимости от конкретной ситуации и потребностей организации.

Поддержание и постоянное совершенствование.

Последний этап включает в себя поддержание и сохранение антикризисной программы в долгосрочной перспективе. Это включает в себя регулярное обновление программы с учетом возникающих рисков, учет уроков, извлеченных из прошлых кризисов, и адаптацию к изменениям в бизнес-среде. Постоянное совершенствование включает в себя обновление передового опыта, сравнение с отраслевыми стандартами и формирование культуры проективного управления рисками и готовности к кризисам.

1.3 КРИТЕРИИ ОЦЕНКИ ЭФФЕКТИВНОСТИ АНТИКРИЗИСНОЙ ПРОГРАММЫ ПРЕДПРИЯТИЯ

Оценка эффективности антикризисной программы предприятия имеет решающее значение для обеспечения достижения намеченных целей и эффективного снижения рисков. Вот несколько ключевых критериев для оценки эффективности антикризисной программы:

Снижение рисков: Оцените, насколько хорошо программа выявила и уменьшила потенциальные риски. Оцените, насколько эффективно превентивные меры программы и стратегии управления рисками снизили вероятность и влияние кризисов. Это может быть измерено путем сравнения подверженности организации рискам до и после внедрения программы.

Реагирование на кризисы: Оцените способность программы быстро и эффективно реагировать на возникновение кризиса. Рассмотрите время реагирования организации, процессы принятия решений, механизмы координации и распределение ресурсов во время кризиса. Оцените, соответствуют ли стратегии реагирования программы характеру и серьезности кризиса и помогают ли они минимизировать негативное воздействие.

Финансовая устойчивость: Изучите финансовую стабильность и устойчивость предприятия перед лицом кризиса. Оцените, способствовала ли программа поддержанию или улучшению финансового здоровья организации, например, управление денежными потоками, прибыльность, ликвидность и управление долгом. Проанализируйте финансовые показатели, чтобы определить, снизила ли программа финансовую уязвимость и повысила ли способность организации противостоять экономическим спадам.

Операционная непрерывность: Оцените влияние программы на поддержание непрерывности операций во время кризиса. Оцените, разработаны ли в рамках программы надежные планы обеспечения непрерывности бизнеса и планы действий в чрезвычайных ситуациях, которые гарантируют продолжение основных операций даже в сложных обстоятельствах. Измерьте эффективность программы в минимизации сбоев, поддержании уровня обслуживания клиентов и сохранении критически важной инфраструктуры.

Общение с заинтересованными сторонами: Оцените эффективность программы в общении с заинтересованными сторонами во время кризиса. Оцените ясность, своевременность и точность усилий организации по коммуникации в кризисных ситуациях. Измерьте удовлетворенность заинтересованных сторон и уровень доверия с помощью опросов или механизмов обратной связи. Оцените способность программы управлять репутацией и поддерживать позитивные отношения с клиентами, поставщиками, сотрудниками, инвесторами и общественностью.

Обучение и совершенствование: Оцените способность программы извлекать уроки из прошлых кризисов и совершенствовать будущие усилия по управлению кризисами. Оцените, проводит ли организация посткризисные обзоры и учитывает ли извлеченные уроки в программе. Измерьте адаптивность программы к изменяющимся рискам и ее способность развиваться и внедрять передовые методы управления кризисами.

Вовлеченность и благополучие сотрудников: Рассмотрите влияние программы на вовлеченность, моральный дух и благополучие сотрудников во время кризисов. Оцените, обеспечивает ли программа адекватную поддержку, ресурсы и обучение сотрудников для эффективного управления кризисами. Измерьте удовлетворенность сотрудников, уровень удержания и отзывы, чтобы оценить эффективность программы в удовлетворении их потребностей. Соответствие требованиям и правовые аспекты: Оцените соответствие программы законодательными нормативным требованиям.

Оцените, включает ли программа меры по соблюдению нормативных требований для снижения юридических рисков и поддержания этических стандартов. Рассмотрите любые нарушения нормативных требований или юридические вопросы, возникшие во время кризисов, и оцените эффективность программы в их устранении и предотвращении.

Для оценки эффективности антикризисной программы важно установить измеримые критерии и показатели эффективности, характерные для организации и ее отрасли. Регулярный мониторинг, анализ данных и обратная связь с заинтересованными сторонами могут помочь в оценке эффективности программы и выявлении областей для улучшения.

Оценить эффективность в точных расчетных показателях затруднительно, но ее следует распознавать и учитывать при анализе и оценке управления, его успешности или неудачи [23; 24]. Прежде чем выстраивать методику оценки эффективности антикризисного управления, целесообразно внести некоторые пояснения в использование характеристик эффективности управления. В литературе под категорией «эффективность управления» часто понимается его экономическая эффективность [3], что не совсем верно, так как в случае комплексного подхода к оценке эффективности следует учесть и другие ее составляющие, например, адаптивность, управляемость, устойчивость, экономичность и т. д. [9; 17].

Все эти показатели характерны для эффективного антикризисного управления, основанного на рациональных принципах его организации (рис. 3), и будут выступать в качестве критериев эффективности управления.

Учитывая необходимость соответствия антикризисного управления установленным научным принципам, предлагаем методику оценки эффективности антикризисного управления предприятием на основе авторского подхода к определению обобщающего показателя эффективности антикризисного управления в разрезе аналитико-экспертной оценки. Автор при оценке антикризисного управления оценивает не только результативные показатели хозяйственной деятельности управляемой системы в целом, которые достигнуты предприятием за период внедрения антикризисного управления (показатели результативности и финансовой эффективности); но и показатели эффективности самой управленческой деятельности, функционирования самой системы антикризисного управления (показатели устойчивости и адаптивности, рациональности организационной структуры, управляемости и социальной эффективности, эффективности управления и его экономичности и инновационной эффективности) [13].

Разлагаемая методика позволяет производить аналитико-экспертную балльную оценку эффективности антикризисного управления с определением обобщающего показателя, отслеживать эффективность управления в динамике, выявлять слабые звенья в системе антикризисного управления с целью корректировки механизма управления.

Таблица 1 - Показатели, используемые на расчетно-аналитическом этапе методики оценки эффективности антикризисного управления.

Обобщающий этап завершает процесс оценки эффективности антикризисного управления и подразумевает обобщение результатов анализа, объективную оценку работы предприятия, выработку предложений и рекомендаций по повышению эффективности деятельности предприятия и корректировке механизма антикризисного управления.

2 АНАЛИЗ ВЗАИМОДЕЙСТВИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

Общество с ограниченной ответственностью «NEW UNIQUE SERVICE» (далее –ООО «NEW UNIQUE SERVICE») располагается по адресу:

Республика Узбекистан, г. Ташкент, ул.Кукча Дарвоза 314. ИНН – 303009253.

тел: +998 77 077 62 26 +998 97 137 77 57 +998 97 138 77 57

Форма собственности – частная.

Уставный капитал – 1 102 700 000,00 UZS.

Свою деятельность ООО «NEW UNIQUE SERVICE» ведет с 21.07.2014 года. Направление деятельности – 41202 – строительство жилых и нежилых зданий:

Дизайн и проектирование.

Управление проектами. Техническое сопровождение.

Жилые комплексы. И тд.

Устав является важным учредительным документом. В частности, на его основании вносятся сведения об учредителях и обществе в целом в единый государственный реестр юридических лиц. В Уставе ООО «NEW UNIQUE SERVICE» отражены такие вопросы как:

– полное наименование организации, сокращённое название и сокращение, используемое в содержании устава;

– цель деятельности общества; перечень видов деятельности;

– круг полномочий участников общества: права и их обязанности;

– документы, на основании которых общество осуществляет свою финансовую деятельность;

– порядок и причины того и другого в соответствии с законодательствомРеспублики Узбекистан;

– указаны возможные формы реорганизации (слияние, преобразования виную организационно-правовую форму).

В целом, необходимо отметить, что Устав, на основе которого ООО «NEW UNIQUE SERVICE» осуществляет свою деятельность, достаточно наглядно отражает всенеобходимые элементы.

Кроме Устава деятельность ООО «NEW UNIQUE SERVICE» регламентируется итакими документами как:

– приказы, распоряжения;

– структура предприятия, штатное расписание, должностные инструкции и т.д.

Организационно-штатная структура ООО «NEW UNIQUE SERVICE» является тем стержнем, который позволяет оптимально распределить ответственность и полномочия внутри организации.

Рисунок 7 - Организационная структура ООО «NEW UNIQUE SERVICE» Организационная структура линейно-функционального вида является одной из наиболее распространенных в строительной отрасли. Она представляет собой иерархическую структуру, в которой каждый работник имеет свое место и функции, а также определенную линию подчинения.

В линейно-функциональной структуре строительного объекта выделяются следующие уровни:

Генеральный директор или руководитель проекта - ответственный за общее управление проектом и принятие стратегических решений.

Руководитель производственного отдела - отвечает за организацию и контроль производственного процесса.

Руководитель отдела снабжения - отвечает за закупки материалов и оборудования для проекта.

Руководитель отдела кадров - отвечает за найм и управление персоналом.

Руководитель отдела охраны труда и безопасности - отвечает за обеспечение безопасности на строительной площадке.

Руководитель отдела маркетинга и продаж - отвечает за продвижение продукции и поиск новых заказчиков.

Каждый отдел в свою очередь имеет свою структуру и подразделения, которые выполняют определенные функции. Например, в отделе снабжения могут быть подразделения по закупке материалов, оборудования, транспортного обслуживания и т.д.

Такая структура позволяет эффективно организовать работу на строительном объекте и обеспечить выполнение проекта в срок и с заданным качеством. Однако, важно помнить, что организационная структура должна быть гибкой и адаптироваться к изменениям внешней и внутренней.

Преимущества линейно-функциональной структуры управления ООО «NEW UNIQUE SERVICE» следующие:

− Стимулирует деловую и профессиональную специализацию.

− Уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях.

− Улучшает координацию в функциональных областях. При наличии весомых достоинств у данной структуры есть и недостатки:

− Отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает возможность конфликтов между функциональными областями.

− Цепь команд от руководителя до непосредственного исполнителя становится слишком длинной.

− Замедленная реакция на внешние изменения.

− Проблемы с распределением ответственности за устранение проблем.

Однако в организации с подобной структурой каждое звено заинтересовано в достижении своей узкой цели, а не общей цели организации; отсутствуют тесные взаимосвязи и взаимодействия на горизонтальном уровне между отделами; имеет место чрезмерно развитая система взаимодействия по вертикали ранней среды.

О копании «NEW UNIQUE SERVICE»

ООО «NEW UNIQUE SERVICE» занимается строительством современных качественных домов. Цель компании – придать архитектурному облику страны пленительное сочетание духа старого Ташкента и современности. В 2014 году образовалась строительная/девелоперская компания ООО «NEW UNIQUE SERVICE». В том же году началась работа над первым строительным объектом. Это был частный дом с площадью 20 соток. В 2014 год под их руководством было возведено еще три жилых дома с общей площадью 45 соток. С увеличением спроса появилась необходимость врасширении командыиприобретениямашинного парка со спецтехникой для дальнейшего возведения жилых домов, то есть можно представить какие были объемы у компании, что уже стало выгодно закупиться тяжелой техникой, нежели оплачивать почасовую аренду. Застройщик/Девелопер Мирзаев Ж.А., учредитель и генеральный директор ООО «NEW UNIQUE SERVICE». На рынке недвижимости находится относительно. За это время Мирзаев Ж.А. успел внести свой вклад в благоустройство столицы. На его долю приходится немалое количество построек сооружений и Жилых комплексов разного сегмента. От бюджета до класса премиум. Один из проектов ООО «NEW UNIQUE SERVICE», который я хотела бы рассмотреть Жилой Комплекс «Кукча Дарвоза», находящийся недалеко от самого исторического центра нашего прекрасного города.

Сохранившее свое историческое достояние, обычаи, ценности и славящееся своим коренным населением, сохранившим великое прошлое. Строительство жилого комплекса на Шайхантахурском районе, соответствует всем архитектурным стандартам комфорта и надежности. Прекрасные виды города открываются с верхних этажей. При строительстве использованы исключительно качественные материалы. Фасад дома отделан природным камнем под названием «Травертин». Постройки богато и со вкусом украшены изящными элементами. Инфраструктура района включает в себе и спортивные комплексы, и магазины. Удобная транспортная развязка позволит быстро добраться до любой точки города. Есть вблизи и кафе, и рестораны. Для комфорта жителей на территории комплекса предусмотрены детские и спортивные площадки, превосходные зоны отдыха и парковка, на которой каждый автомобиль найдет свое место. Зеленая зона с фонтаном завершают благоустройство комплекса. Скоростные лифты быстро доставят на нужный этаж. При желании возможно подключение интернета. Застройщик позаботился и о безопасности жильцов. Домофон, охрана и круглосуточное видеонаблюдение обеспечат спокойствие жителей.

2.2 АНАЛИЗ ТЕХНИКО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Важной характеристикой деятельности любой организации является анализ ее технико-экономических показателей, к которым относятся финансовые результаты деятельности организации, эффективность использования ресурсов и т.д.

Обычно важнейшим показателем эффективности для любого бизнеса является чистая прибыль. Для собственников и инвесторов компании крайне важно знать, приводит ли деятельность компании к достижению высоких финансовых показателей. Например, компания может иметь прекрасные показатели по объемам продаж, но, если при этом не происходит генерирования чистой прибыли и её инвестирования в перспективные сферы бизнеса, компания в скором времени перестанет быть эффективной. Проблема измерения и оценки эффективности бизнеса сегодня становится все более актуальной. Спонтанное развитие бизнеса сейчас уже уходит в прошлое. Высокие темпы роста и повышение требований к эффективности бизнеса подталкивают компании к пересмотру методов его оценки.

В широком смысле слова эффективность бизнеса трактуется как «производительность» вложенного в него капитала, или используемых средств. Современная концепция эконмического анализа разделяет понятия «эффективность» и «рациональность». «Эффективность» может быть определена как достижение поставленных перед бизнесом целей, а «рациональность» – как достижение целей с использованием минимума ресурсов.

Коммерческие организации могут преследовать разные цели.

Эти цели чаще всего классифицируются:

а) по временному признаку – на долгосрочные, среднесрочные и краткосрочные;

б) по функциональному признаку: на стратегические, тактические и оперативные.

Основная цель бизнеса заключается в росте благосостояния его собственников. Эта цель может быть детализирована с учетом состояния внутренней и внешней бизнес систему локальных целей, среди которых наиболее распространенными являются:

− увеличение дохода (выручки от продаж) от основной деятельности; снижение издержек и достижение позиций лидера в этом направлении; достижение задаваемых темпов экономического роста (темпов роста); технологическое лидерство в отрасли;

− снижение рисков банкротства; рост рыночной стоимости бизнеса.

Как правило, в качестве оперативной цели выдвигается повышение доходности бизнеса. Повышение доходности бизнеса предполагает соблюдение определенных пропорций экономического роста. Темпы роста чистого денежного потока (Net Cash Flow) – TNCF превышают темпы роста чистой прибыли (Net Profit) – TNP, а те, в свою очередь, выше темпов роста прибыли до налогообложения и выплаты процентов (Earning Before Interest and Taxes) – TEBIT, а та, в свою очередь, увеличивается быстрее, чем возрастает операционная прибыль (прибыль от продаж) – Operating Profit – TOP, и опережает динамику роста продаж (Revenue) – TR и активов (совокупных активов – Total Assets) – TTA [17]

TNCF ≥ TNP ≥ TEBIT ≥ TOP ≥ TR ≥ TTA

Только при выполнении этих главных соотношений создаются условия для реального увеличения стоимости собственного капитала организации и её воспроизводственных возможностей.

Рисунок 8 - Распределение затрат на строительство дома

Для установления темпов роста, которые компания (организация) может обеспечить за счет потоков денежных средств, полученных от основной деятельности, используется термин «сбалансированный рост». Термин «сбалансированный рост» означает, что потоки денежных средств на уровне организации находятся в равновесии. При таком росте не остается излишков денежных средств и не образуется их дефицита в виде отрицательного потока. Сбалансированный рост оценивается с помощью коэффициента Е, формула его расчета имеет вид :

Коэффициент Е может быть использован для оценки сбалансированности роста компании, в том числе и компании, занимающейся строительством жилого комплекса. Формула расчета коэффициента Е для такой компании может быть следующей:

Е = [(Чистая прибыль / Выручка) / (Выручка / Объем строительства)] * 100 Где:

- Чистая прибыль — это прибыль компании после вычета всех расходов, налогов и процентов по заемным средствам;

- Выручка — это общая сумма денег, полученных компанией от продажи жилых помещений в рамках жилого комплекса;

- Объем строительства — это общий объем строительных работ, выполненных в рамках жилого комплекса.

Коэффициент Е для компании, занимающейся строительством жилого комплекса, позволяет оценить, какую часть выручки компании приносит объем строительства и какую часть выручки остается после вычета всех расходов. Чем выше значение коэффициента Е, тем более сбалансированным считается рост компании в рамках данного жилого комплекса. Однако, необходимо учитывать, что для каждого жилого комплекса коэффициент Е может отличаться в зависимости от его особенностей и конкретной ситуации на рынке.

2.3 ОЦЕНКА ХОЗЯЙСТВЕННОГО РИСКА

Деятельность любой компании, организации, фирмы протекает в условиях неопределенности и риска. Риск представляет собой вероятностное отклонение от ожидаемого исхода. Организация может быть подвержена действию рисков двух типов: одни способствуют возникновению неожи- данных выигрышей, другие приводят к появлению убытков. Величина убытков зависит как от источника риска, так и от степени его влияния на результативность функционирования организации (максимальное, умеренное, минимальное).

Для оценки хозяйственного риска используются два показателя – стабильность финансового результата деятельности (нарабатываемого финансового результата в виде чистой прибыли) и коэффициент вариации прибыли (чистой прибыли). Стабильные доходы (прибыли) – это те доходы, которые остаются стабильными на протяжении достаточно длительного периода времени, имеют достаточно высокое качество и могут легко прогнозироваться на перспективу. Большая стабильность свойственна прежде всего прибыли от основной деятельности.

Отсутствие стабильности отражает рискованность бизнеса. Для определения стабильности доходов (прибылей) рассчитывается среднее квадратическое отклонение в доходах (прибылях) – SD:

где – Net Profit, чистая прибыль за период t;– средняя чистая прибыль; n – количество лет.

Коэффициент вариации доходов (прибылей) – CV, определяется по формуле:

Высокое значение коэффициента CV > 0,1 (или CV > 10%) означает повышенный хозяйственный риск [18]. Более приемлемым для оценки хозяйственного риска нам представляется коэффициент вариации прибылей1. Если величина это-го показателя изменяется в диапазоне 0,1 – 0,2 (0,1 < CV < 0,2), компания работает с минимальным хозяйственным риском. В случае, когда коэффициент вариации превышает значение 0,4 – риск в деятельности организации соответствует максимальному значению (0,4 < CV < 0,9). При

оценке хозяйственного риска необходимо определить качество прибыли, нарабатываемой конкретным хозяйствующим субъектом и стабильность её получения. Прибыль, которая колеблется вверх и вниз в течение производственно-коммерческого цикла, менее желательна, чем прибыль, которая проявляет большую устойчивость в течение такого цикла. При оценке качества прибыли рассматривается средняя прибыль за период (5 или 10 лет), что предусматривает выравнивание неустойчивых и даже чрезвычайных факторов. Кроме того, учитывается величина минимальной прибыли компании, которая особенно чувствительна к факторам риска, поскольку она показывает самое худшее, что может случиться в течение полного производственно-коммерческого цикла, основываясь на недавнем опыте.

Тренд прибыли (чистой прибыли) содержит важный ключ к характеру деятельности компании (то есть, циклическая, с тенденцией роста или спада) и к качеству самой прибыли. Если тренд прибыли (чистой прибыли) устойчив, то процесс усреднения должен быть уравновешен таким образом, чтобы недавно полученной прибыли соответствовал больший удельный вес. Так, при расчете средней за пять лет прибыли, удельный вес последнего года должен быть равен 5/15, предыдущего – 4/15 и первого – 1/15. В таком случае оценка качества прибыли будет положительной, а хозяйственный риск – минимальным.

Правильная пропорция, отражающая тренд изменения величины прибылей за пятилетний период, будет иметь вид:

Приведенное соотношение будет соответствовать минимальному хозяйственному риску и означать максимальный уровень безопасности в деятельности организации. Доля чистой прибыли

Оценка финансового риска OOO «NEW UNIQUE SERVICE» Оценка финансового риска – угрозы банкротства. Источником возникновения рисков может выступать помимо операционной деятельности, связанной с хозяйственным риском, и финансовая деятельность организации, часто приводящая к появлению финансового риска. Финансовый риск в практике хозяйствования означает неспособность компании оплатить свои обязательства – основной долг и связанные с ним проценты. В таком случае организация из конкурентоспособной может превратиться в неконкурентоспособную и оказаться на грани банкротства. Существует достаточно много моделей оценки вероятности несостоятельности (банкротства), применяемых в отечественной и зарубежной экономиках.

Для оценки финансового риска ООО «NEW UNIQUE SERVICE» необходимо провести анализ нескольких финансовых показателей. Ниже перечислены некоторые из них (таблица 3)

Таблица 3 - Оценка финансового риска

|

Коэффициент текущей ликвидности |

не менее 1. |

|

Коэффициент обеспеченности собственными оборотными средствами |

не менее 0,5 |

|

Коэффициент финансовой устойчивости |

не менее 0,5 |

|

Коэффициент задолженности |

не более 0,5. |

|

Коэффициент рентабельности продаж |

не менее 10% |

|

Коэффициент рентабельности собственного капитала |

не менее 15% |

|

Коэффициент оборачиваемости дебиторской задолженности |

не менее 5 раз в го |

1. Коэффициент текущей ликвидности - показывает, насколько компания способна покрыть свои текущие обязательства за счет своих текущих активов. Чем выше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не менее 1. То есть, если коэффициент текущей ликвидности компании меньше 1, это может указывать на риск невозможности погасить текущие обязательства.

2. Коэффициент обеспеченности собственными оборотными средствами - показывает, насколько компания способна покрыть свои текущие обязательства за счет своих собственных оборотных средств. Чем выше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не менее 0,5.

3. Коэффициент финансовой устойчивости - показывает, какую долю активов компании покрываются за счет собственных средств. Чем выше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не менее 0,5.

4. Коэффициент задолженности - показывает, какую долю активов компании покрываются за счет заемных средств. Чем меньше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не более 0,5.

5. Коэффициент рентабельности продаж - показывает, какую прибыль компания получает от каждого рубля выручки. Чем выше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не менее 10%.

6. Коэффициент рентабельности собственного капитала - показывает, какую прибыль компания получает от каждого рубля своих собственных средств. Чем выше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не менее 15%.

7. Коэффициент оборачиваемости дебиторской задолженности - показывает, насколько быстро компания получает деньги от своих дебиторов. Чем выше этот показатель, тем лучше. Рекомендуемый уровень для этого показателя - не менее 5 раз в год.

Определение добавленной стоимости бизнеса на основе расчета экономической прибыли.

В практике хозяйствования используется 3 концепции расчета добавленной стоимости бизнеса:

1) Концепция экономической добавленной стоимости (EP)

2) Концепция рыночной добавленной стоимости

3) Концепция, основанная на добавленной стоимости акционерного капитала.

Наиболее распространенной концепцией является - концепция экономической добавленной стоимости, в ней выделяются 2 метода оценки: 1) определение экономической прибыли;

2 ) определение остаточного дохода.

При расчете добавленной стоимости на основе определения EP

формула расчета [18]:

ЕР = NOPAT – I * WACC

где: NOPAT-чистая операционная прибыль (прибыль после уплаты налогов), I-инвестиции, WACC - средневзвешенная стоимость капитала.

Если ЕР>0-то добавленная стоимость за анализируемый период была сформированная и организация функционировала эффективно. Если ЕР<0- то добавленная стоимость не сформировалась.

Расчет добавленной стоимости бизнеса OOO «NEW UNIQUE SERVICE» представлены в таблице Б29.

Вывод: по результатам расчета можно сказать, что в 2014 и в 2016-2017 годах добавленная стоимость бизнеса сформировалась, а в 2015 годах сформировалась добавленная стоимость.

2.4 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Подведение итогов функционирования бизнеса предполагает и оценку его инвестиционных возможностей. Снижение инвестиционной активности организации отразится на эффективности её деятельности в будущем. Наиболее ценным и получившим широкое признание показателей оценки инвестиционной деятельности хозяйствующего субъекта выступает рентабельность инвестиций – ROI (return on investment). Этот показатель позволяет сравнить величину чистой прибыли и капитала, вложенного в её воздание. Проблема состоит в том, что выделить подобный прирост чистой прибыли на вложенные инвестиции крайне затруднительно. Поэтому более рабочим нам представляется подход, по которому сравниваются темповые показатели инвестиций и выручки от продаж, а также расчет коэффициентов капиталоемкости [18].

Темпы роста инвестиций – TI (investment) должны опережать темпы роста продаж – TR (revenue). Такое соотношение является индикатором долгосрочного благополучия компании (организации).

TI > TR

Определение инвестиционной базы связано с использованием данных, содержащихся в разделе I и II Пояснения к балансу (Ф-1) и Ф-2 («Отчет о финансовых результатах»). При определении суммы инвестиций в качестве исходной информации из указанного источника используются следующие таблицы: 1.1 «Наличие и движение нематериальных активов», 1.4 «Наличие и движение результатов НИОКР», 2.1 «Наличие и движение основных средств» (по графе «поступило»).

Один из показателей оценки инвестиций отражает отношение капитальных за-трат к выручке от продаж. Эффективность функционирования компании связана с её инвестиционной деятельностью. Для достижения будущих выгод компании приобретают или модернизируют производственное оборудование, капитальные строения или другие основные средства. Компании инвестируют в основные средства с целью поддержки или наращивания производственного потенциала. Сравнение капитальных расходов с выручкой от продаж дает представление об объемах инвестиций в будущее развитие компании (КПЭ). Формула расчета имеет

вид: КПЭ1=CAPEX/Выручка*100%

Данный параметр полезен при сравнении компаний из одной отрасли экономики в долгосрочном периоде. Особое значение КПЭ имеет для компаний промышленных отраслей, где капитальные вложения крайне важны, в отличие от индустрии услуг, где инвестиционные расходы менее значимы. Другим показателем капиталоемкости является коэффициент сравнивающий размер капитальных расходов, характерных для конкретного года с суммой чистой выручки и средней величиной активов: КПЭ2= CAPEX/(R+TAср)

Чем выше величины двух последних показателей, тем эффективнее инвестиционная деятельность и выше уровень корпоративной безопасности.

Оценка эффективности инвестиционной деятельности OOO «NEW UNIQUE SERVICE» представлены в таблице Б30.

На основе проведенного анализа можно сказать, что неплатежеспособность предприятия может наступить в любую минуту, в связи с чем, в следующей главе были подробно рассмотрены методы совершенствования антикризисного управления.

Таблица 4 - SWOT-анализ

|

Сильные стороны |

Баллы |

Слабые стороны |

Баллы |

|

- большой штат квалифицированных сотрудников. |

2 |

- текучесть кадров |

5 |

|

- хороший имидж, закрепившийся за предприятием |

4 |

- большое количество потенциальных конкурентов |

4 |

|

-устойчиво работающее производство; |

5 |

-низкие цены конкурентов |

5 |

|

- высокое доверие потребителей |

4 |

-зависимость от поставщиков |

2 |

|

Итого баллов |

15 |

Итого баллов |

16 |

|

Возможности |

Баллы |

Угрозы |

Баллы |

|

-ослабление позиций конкурентов; |

5 |

-увеличение конкурентных преимуществ со стороны других предприятий |

5 |

|

-совершенствование технологий Производства |

4 |

-рост темпов инфляции |

2 |

|

-увеличение строительства в Стране |

4 |

-неблагоприятное изменение курсов иностранных валют |

1 |

|

-выход на новые рынки |

5 |

-усиление налогового бремени |

3 |

|

Итого баллов |

18 |

Итого баллов |

11 |

По данным показателям нам становиться ясно, что основную угрозу для ООО «NEW UNIQUE SERVICE» представляют экономические факторы. Только для преодоления угроз со стороны этих факторов предприятию необходимо будет направить все свои силы. Технологические, политические и социальные факторы даютпредприятию умеренные возможности, которые оно в силах реализовать, если правильно направит на это свои сильные стороны, а также, если сумеет использовать эти возможности для усиления своих слабых сторон.

По результатам проведенного анализа выявили, что сильными сторонами ООО «NEW UNIQUE SERVICE» являются имидж, высокое качество реализуемых услуг, конкурентная позиция на рынке. Слабыми сторонами являются: низкие цены конкурентов, наличие большого количества конкурентов, особенно по всей Республике Узбекистан, зависимость от поставщиков.

Для того чтобы оценить конкурентоспособность ООО «NEW UNIQUE SERVICE», воспользуемся рейтинговой оценкой конкурентоспособности. В качествеконкурентов возьмем основных – это:

– «TRIUMPH RESIDENCE» ООО,

– «THE BUILD CITY GROUP» ООО ,

– «ONE HOUSE» ООО.

Территориально данные конкуренты расположены также в г. Ташкент. Оценка производиться будет производиться по пятибалльной шкале. Основными показателями, характеризующими конкурентоспособность ООО «NEW UNIQUE SERVICE», являются:

– известность, имидж организации;

– качество реализуемых услуг, строительных и проектных;

– реклама;

– устанавливаемые цены.

В таблице представлен расчет коэффициента значимости для ООО «NEW UNIQUE SERVICE».

Таблица 5 - Расчёт коэффициента значимости для ООО «NEW UNIQUE SERVICE»

3. ПРОБЛЕМЫ РАЗРАБОТКИ СТРАТЕГИИ СЕТЕВОГО ВЗАИМОДЕЙСТВИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА И ПУТИ ИХ РЕШЕНИЯ

3.1 ЭТАПЫ РАЗРАБОТКИ АНТИКРИЗИСНОЙ ПРОГРАММЫ OOO «NEW UNIQUE SERVICE»

Для полноценного осуществления эффективного антикризисного планирования необходимо знать, что этот процесс проходит ряд последовательных этапов. Следует отметить, что содержание каждого этапа может несколько варьироваться в зависимости от специфики деятельности конкретной организации, однако в целом процесс антикризисного планирования практически всегда включает в себя следующие этапы [21].

1. Формирование команды или комитета по антикризисному планированию.

2. Сбор информации и диагностика.

3. Создание формального антикризисного плана.

4. Тестирование антикризисного плана.

5. Обновление и совершенствование антикризисного плана.

6. Необходимо более подробно рассмотреть каждый этап.

7. Формирование команды или комитета по антикризисному планированию.

Антикризисное планирование, как и любая другая деятельность в организации, не может быть эффективным, если за него не отвечают конкретные сотрудники организации. Адекватно подобранный состав команды или комитета по антикризисному планированию является первым шагом на пути к успешному и эффективному антикризисному управлению.

Цель команды антикризисного планирования − изучить возможные уязвимые стороны организации с точки зрения всех основных аспектов ее деятельности (производства, закупок, продаж, логистики, маркетинга, безопасности и т.д.), чтобы определить все наиболее вероятные кризисные ситуации и их возможное влияние на организацию в целом. Поэтому в состав команды антикризисного планирования должны входить представители соответствующих подразделений, обладающие довольно полной информацией о данном аспекте функционирования предприятия [22].

Вопрос подбора персонала считают важным многие специалисты по антикризисному управлению. Так ученые предлагают реинжиниринг персонала. В этом случае работники выполняют свою работу в процессной команде, а не по отдельности, будучи разбросанными по разным подразделениям.

Сбор информации и диагностика. Для полноценного антикризисного планирования необходимо проведение антикризисной диагностики, поскольку ее результаты определяют содержание антикризисного плана и инструкций по действиям в кризисных ситуациях. По итогам диагностики должны быть определены [25]:

− потенциально уязвимые аспекты деятельности организации; − наиболее вероятные кризисные сигналы;

− прогнозируемые изменения внешнего окружения и их возможное негативное влияние на организацию;

− основные процедуры и политика организации в наиболее значимых областях ее деятельности;

− ключевые стейкхолдеры и их интересы. [26].

выборе данной формы исследования, соотнеся ее со сложностью и масштабностью объекта диагноза[27]

Создание формального антикризисного плана. Формальный кризисный план или руководство по действию в кризисных ситуациях существенно облегчает работу сотрудников в период кризиса. Для того чтобы план не просто был составлен, но и служил эффективным инструментом антикризисного управления, при работе над ним необходимо придерживаться следующих принципов [28]:

1) кризисный план не должен быть слишком громоздким и сложным. В критической ситуации никто не будет тратить время на просматривание сотен страниц текста в поисках нужного телефонного номера или инструкции. Необходимы четкие и ясные руководства и доступ к необходимой информации, а не нагромождение запутанной терминологии;

2) кризисный план должен содержать действительно актуальную информацию (списки ключевых персон, номера телефонов, координаты экстренных служб), которая должна соответствовать действительности и периодически обновляться;

3) кризисный план должен содержать адресное, направленное описание необходимых действий для каждой вовлеченной группы сотрудников и иных лиц, а не абстрактное руководство для персонала компании «икс».

Структура кризисного плана индивидуальна для каждой организации, однако в общих чертах кризисный план должен содержать следующие основные составляющие:

− введение, в котором кратко указываются цели создания кризисного плана, обосновываются его необходимость и обязательность для исполнения всеми сотрудниками компании;

− описание наиболее вероятных кризисных ситуаций. В этом разделе указывается, с какими кризисными ситуациями может столкнуться компания. Их перечень, разумеется, не может быть исчерпывающим, однако описание типичных для организации кризисов поможет выработать у сотрудников осознание того, что кризис вполне может произойти и в их компании, став причиной чрезвычайной растерянности [29];

− изложение политики компании, ее ценностей и базовых установок. Этот элемент кризисного плана способствует тому, чтобы в нужный момент сотрудники не растерялись в непредвиденных обстоятельствах и продолжали придерживаться целей и ценностей фирмы. Такие базовые установки, как внимание к нуждам клиентов, забота о персонале, социальная ответственность в период кризиса, не только не должны быть забыты, но способны стать тем ориентиром, который поможет вывести организацию из опасной ситуации;

− уроки прошлого опыта. С их помощью можно научить тому, как с помощью слаженных, соответствующих заранее разработанному плану действий сотрудников фирмы возможно предотвратить развитие кризиса или выйти из него с минимальными потерями;

− стратегия и тактика действий в кризисных ситуациях различного рода.

При составлении этого раздела крайне важно обращать внимание на перечисленные выше особенности кризисного планирования;

− образцы и шаблоны различных документов. Письма акционерам, пресс-релизы, обращения к клиентам − все эти документы будет крайне сложно, практически невозможно подготовить непосредственно в ходе кризиса, поэтому шаблоны для типичных кризисных ситуаций должны быть разработаны заранее и включены в кризисный план. Подготовкой этих шаблонов занимается команда антикризисного планирования совместно с привлекаемыми для этой цели специалистами соответствующих подразделений организации;

− списки ключевых лиц, ответственных за действия в кризисной ситуации (сотрудники службы безопасности, PR-служба, отдел по работе с инвесторами и т.д.) с номерами контактных телефонов или других средств связи. Каждая позиция списка должна содержать краткое указание, в какой ситуации необходимо обратиться к данному лицу;

− иные необходимые документы - планы эвакуации, схемы расположения запасных выходов и др.

Необходимо не забывать, что кризисный план — это документ, нуждающийся в постоянном обновлении и пересмотре. Только в случае постоянного поддержания актуальности плана он будет действительно полезным инструментом антикризисного управления.

Тестирование антикризисного плана. После того как первоначальный вариант кризисного плана составлен, необходимо проверить, насколько этот документ адекватен для организации и какие изменения в него необходимо внести. Для этого команда антикризисного планирования может использовать ряд методов, позволяющих одновременно протестировать кризисный план и выяснить степень подготовленности организации к кризису [30]. Распространенным методом тестирования плана является проведение тренингов, имитирующих возникновение реальной кризисной ситуации. Команда антикризисного планирования во время такого тренинга отслеживает, насколько полезен оказывается антикризисный план; какие действия были необходимы, но планом оказались не предусмотрены; где план приводит к неопределенности относительно дальнейших действий и т.д. Команда антикризисного управления должна участвовать в тренинге обязательно, иначе имитация не будет достоверной. Однако команда антикризисного планирования куда эффективнее будет действовать в роли наблюдателя, что даст ей возможность обратить внимание на все детали и нюансы поведения сотрудников в процессе имитации кризиса.

Для тестирования антикризисного плана может также использоваться диверсионный анализ. Метод диверсионного анализа был разработан отечественным специалистом, инженером Б.Злотиным. Смысл диверсионного анализа заключается в моделировании нежелательных явлений, чтобы затем, найдя способы их нейтрализации, упредить их реальное появление. Фактически для проведения диверсионного анализа необходимо поставить себя на место лица, желающего сознательно навредить компании, воспользовавшись имеющимися несовершенствами в системе ее функционирования. Диверсионный анализ может применяться для выявления и предотвращения самых разных негативных ситуаций до потенциальных катастроф. При антикризисном планировании полезно провести диверсионный анализ антикризисного плана, чтобы заранее установить все возможные ситуации, в которых план может не сработать [32].

3.2 АНТИКРИЗИСНАЯ ПРОГРАММА ДЛЯ OOO «NEW UNIQUE SERVICE»

На основании всего вышеизложенного, были разработаны мероприятия для предотвращения наступления рисков и несостоятельности предприятия:

− проведение целевых маркетинговых исследований потребности рынка в новых марках стали, расширение сортамента и повышение качества производимой продукции.

− повышение глубины отношений с постоянными партнерами, поиск и привлечение новых конечных потребителей (в т. ч. мелких) за счет сокращения сроков выполнения заказов, повышения качества продукции, индивидуального подхода к каждому покупателю (выполнение индивидуальных заказов);

− расширение действующих и проработка новых видов услуг, сопутствующих процессу продажи продукции (услуги по доставке транспортом АМЗ, использование альтернативных каналов продаж);

− проведение гибкой ценовой политики;

− переориентация производства на виды продукции, более востребованные рынком. Увеличение объема производства и реализации низколегированных марок сталей, марок по строительному ГОСТу;

− снижение издержек производства и повышение операционной эффективности. Ежемесячные мероприятия в рамках реализации Программы по снижению материальных затрат;

− активная работа с государственными институтами потребления (оборонная промышленность). Организация работы в соответствии с требованиями 275- ФЗ в сфере выполнения гособоронзаказа;