Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, т.к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: Д.С. Молякова, Р.С. Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина, Дж.К. Ван Хорна и др.

Теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными средствами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение зарубежных методик в российских условиях.

Изложенные обстоятельства предопределили актуальность и выбор темы исследования.

Целью работы является изучение управления оборотными средствами предприятия.

Для достижения данной цели поставлены следующие задачи:

1. Изучить понятие, состав и классификацию оборотного капитала.

2. Рассмотреть назначение оборотного капитала и его роль в производстве.

3. Выявить эффективность использования и оборачиваемость оборотного капитала.

4. Изучить цели, задачи и информационные источники анализа оборотного капитала.

5. Провести анализ динамики и структуры, оборачиваемости оборотных средств АО «Группа «Илим».

6. Дать рекомендации по повышению эффективности управления оборотными средствами АО «Группа «Илим».

Объект исследования – АО «Группа «Илим».

Предмет исследования – управление оборотными средствами предприятия.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов в области финансового менеджмента.

В работе были использованы следующие методы исследования:

общенаучные методы (теоретический анализ и обобщение данных научно-методической литературы, анализ и синтез, сравнение, обобщение, классификация);

специальные методы (статистический, методы финансового анализа, расчетный и сравнительный методы, метод группировки данных).

Дипломная работа состоит из введения, трех глав и заключения.

В первой главе изучено понятие, состав и классификация оборотного капитала, его назначение и роль в производстве; эффективность использования и оборачиваемость оборотного капитала, проведение его анализа.

Во второй главе дана краткая экономическая характеристика объекта исследования; проведен анализ динамики и структуры, оборачиваемости оборотных средств организации.

В третьей главе предложены рекомендации по повышению эффективности управления оборотными средствами АО «Группа «Илим».

Практическая значимость работы заключается в возможности использования предложенных рекомендаций по улучшению управления оборотными активами в деятельности организации.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

1.1 Понятие, состав и классификация оборотного капитала

Чаще всего оборотным капиталом называют активы или средства, которые со временем будут превращены в денежные средства в ходе операций фирмы в течение одного года.

Бабич А.М., Павлова Л.Н. определяют оборотные активы как «совокупность материально-вещественных ценностей предприятия, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного операционного цикла».

Ткачук М.И. под оборотными активами понимает «часть имущества, которая постоянно участвует в хозяйственной деятельности субъекта».

Когденко В.Г., Мельник М.В. определяют оборотные активы как «наиболее подвижную часть имущества организации и объекты, использование которых осуществляется в течение одного производственно-коммерческого цикла».

Воронина М.В. считает, что «оборотные активы – это имущественные ценности предприятия, потребляемые в течение одного производственного цикла и переносящие свою стоимость на себестоимость изготавливаемой продукции».

Учитывая мнения приведенных авторов, можно дать общее определение оборотным активам. Оборотные активы – мобильные активы, которые, меняя свою первоначальную вещественно-материальную форму, могут быть обращены в деньги в течение одного года.

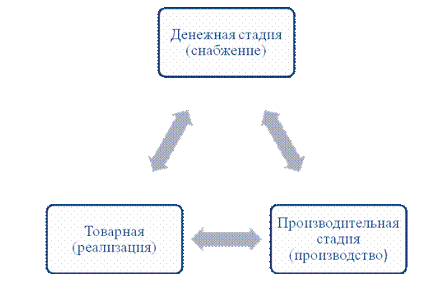

Оборотные средства, находясь в непрерывном движении, обеспечивают постоянный кругооборот средств организации. Кругооборот состоит из денежной, производительной и товарной стадий. Первая денежная стадия (снабжение) связана с приобретением сырья, материалов, топлива.

Таким образом, авансированный денежный эквивалент преобразуется в форму производственных запасов, отображая переход из денежной формы в производительную.

На второй стадии (производство) кругооборота происходит производство нового товара, несущего в себе вновь созданную стоимость. На этой стадии авансированная стоимость переходит в товарную.

На третьей стадии происходит реализация готовой продукции и получение денежных средств, а авансированная стоимость переходит из товарной в денежную. Разница между издержками на производство и реализацией является денежными накоплениями организации.

Кругооборот оборотных средств представлен на рисунке 1.1.

Рис. 1.1. Кругооборот оборотных активов

Состав оборотных средств организации можно классифицировать следующим образом:

- по функциональной роли в деятельности организации:

а) производственные оборотные фонды – это средства труда, которые используются в течение одного кругооборота и переносят свою стоимость на созданный товар. Производственные оборотные фонды можно подразделить на: производственные запасы: сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, тара, запчасти. средства в затратах на производство: полуфабрикаты собственного изготовления, незавершенное производство, расходы будущих периодов;

б) фонды обращения – средства, которые не участвуют в производстве, а служат для кругооборота средств в предприятии. Можно подразделить на: готовая продукция: готовая продукция на складе, отгруженная продукция, но не оплаченная; денежные средства и расчеты: расчеты с дебиторами, доходные активы, денежные средства на расчетном счете и в кассе.

- по степени ликвидности:

а) ликвидные: денежные средства, краткосрочные финансовые вложения;

б) быстро реализуемые: краткосрочная дебиторская задолженность, прочие оборотные активы;

в) медленно реализуемые: запасы сырья и материалов, налог на добавленную стоимость, долгосрочная дебиторская задолженность.

- по степени рискованности вложения капитала:

а) оборотные средства с минимальным риском вложения: наличные денежные средства;

б) оборотные средства с малым риском вложения: дебиторская задолженность, производственные запасы за вычетом залежавшихся, готовая продукция за вычетом не пользующихся спросом;

в) оборотные средства со средним риском вложения: расходы будущих периодов, незавершенное производство;

г) оборотные средства с высоким риском: сомнительные дебиторы, готовая продукция и товары, не пользующиеся спросом.

- по видам оборотных активов:

а) запасы – характеризуют входящий объем материального потока, которые участвуют в производстве;

б) дебиторская задолженность – характеризует финансовые обязательства юридических или физических лиц перед организацией;

в) денежные активы – относят не только денежные средства, но и краткосрочные финансовые вложения.

- по степени планирования:

а) нормируемые: производственные запасы, готовая продукция, незавершенное производство, полуфабрикаты собственного приготовления;

б) ненормируемые: все остальные элементы оборотных активов.

- по периоду функционирования:

а) постоянная часть оборотных активов – минимально необходимый уровень оборотных средств для осуществления текущей деятельности;

б) переменная часть оборотных активов – страховой запас, созданный сверх минимально допустимого уровня.

Состав и структура оборотных активов зависит от характера деятельности, сложности и ритмичности производственного процесса, периодичности поставок, сроков расчетов. Все эти факторы необходимо учитывать, формируя оптимальный уровень оборотных средств на предприятии (таблица 1.1).

Таблица 1.1

Классификация оборотных средств по степени риска потери ликвидности

Экономическая среда функционирования предприятия оказывает сильное влияние на оборотные активы. Повышение стоимости на приобретаемые ТМЦ ведет к возникновению у предприятий дефицита собственных оборотных средств в значительных размерах.

Финансовая политика, которая проводится государством может тормозить или стимулировать достаточную производственно-финансовую деятельность организаций, оптимальное использование оборотных средств с помощью налоговой политики.

Отвлечение ОбС ведет к торможению их оборачиваемости, ухудшает эффективность деятельности предприятия, снижает финансовое положение».

Щиборщ К. В. отмечает: «организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности. В Бухгалтерском балансе элементы оборотных активов приведены в порядке возрастания ликвидности» .

1.2 Назначение оборотного капитала и его роль в производстве

«Для реализации непрерывного процесса производства предприятия используют оборотные активы, необходимые для создания МЗ, оплаты текущих счетов в незавершенном производстве до завершения производственного цикла».

Оборотные средства организации выполняют две основные функции: расчетную и производственную. Производственная функция заключается в, поддержке непрерывности производственного процесса и переносе своей стоимость на конечный продукт. По завершении производственного цикла оборотные активы переносятся в сферу обращения в виде фондов обращения и выполняют свою вторую функцию – окончание кругооборота оборотных активов (товарная форма в денежную).

Слаженность, ритмичность и высокая результативность деятельности предприятия сильно зависит от наличия в его распоряжении оборотными активами. Их нехватка может привести к уменьшению объемов производства, невыполнению запланированной производственной программы. А излишнее отвлечение средств в запасы может привести к неэффективному использованию ресурсов.

Крылов С. И. считает: «для организации и обеспечения денежных расчетов оборотные активы могут находиться последовательно в нескольких состояниях. На первой стадии закупаются материалы для

1. Александров А. В. Методы финансового анализа в оценке деятельности предприятия / А. В. Александров, Ю. А. Ахметова, В. В. Бакаев, А. А. Трофимова // Современные наукоемкие технологии, 2019. № 10. С. 255-256.

2. Александров Ю. Л. Экономика товарного обращения / Ю. Л. Александров, Н. Н. Терещенко. Красноярск : Литера, 2015. 454 с.

3. Аминова З. Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости / З. Ф. Аминова. М. : Компания Спутник +, 2017. 118 с.

4. Базюк Н. Ю. Пути повышения финансовой устойчивости предприятия на основе оценки его финансового состояния / Н. Ю. Базюк, Г. А. Кремсал // Российское предпринимательство, 2017. № 19. С. 140-146.

5. Баканов М. И. Теория экономического анализа / М. И. Баканов. М. : Финансы и статистика, 2019. 402 с.

6. Белоножкова Е. Ю. Управление дебиторской задолженностью / Е. Ю. Белоножкова, А. А. Игнатенко // Проблемы современной экономики, 2018. № 3. С. 88-90.

7. Беспалов М. В. Оценка финансовой устойчивости организации по данным годовой бухгалтерской отчетности / М. В. Беспалов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2017. № 4. С. 54.

8. Богдановская Л. А. Анализ хозяйственной деятельности в промышленности / Л. А. Богдановская, Г. Г. Виногоров, О. Ф. Мигун. Мн. : Оприор, 2018. 363 с.

9. Быкадоров В. Л. Финансово-экономическое состояние предприятия / В. Л. Быкадоров, П. Д. Алексеев. М. : ПРИОР-СТРИКС, 2015. 315 с.

10. Ван Хорн Д. К. Основы управления финансами / Д. К. Ван Хорн. М. : Финансы и статистика, 2017. 740 с.

11. Гиляровская Л. Т. Экономический анализ / Л. Т. Гиляровская. М. : ЮНИТИ-ДАНА, 2015. 615 с.

12. Горевая А. Р. Современные методы управления оборотными средствами компании / А. Р. Горевая // Бизнес-образование в экономике знаний, 2017. № 1. С. 19-23.

13. Дубоносова А. Н. Политика управления оборотным капиталом / А. Н. Дубоносова // Управление предприятием, 2018. № 9. С. 10-15.

14. Ефимова О. В. Анализ финансовой отчетности / О. В. Ефимова, М. В. Мельник. М. : Омега-Л, 2019. 451 с.

15. Кадерова Н. Н. Корпоративные финансы / Н. Н. Кадерова. Алматы: Экономика, 2017. 376 с.

16. Ковалев В. В. Введение в финансовый менеджмент / В. В. Ковалев. М. : Финансы и статистика, 2018. 768 с.

17. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев. М. : Финансы и статистика, 2019. 462 с.

18. Кондратьев В. Н. Управление оборотными средствами / В. Н. Кондратьев // Экономика и социум, 2019. № 3(22). С. 1–6.

19. Крылов С. И. Методика анализа оборотных активов коммерческой организации / С. И. Крылов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2017. № 8. С. 10-18.

20. Магданов П. В. Система управления организацией: понятие и определение / П. В. Магданов // Вестник ОГУ, 2017. № 8 (144). С. 56-62.

21. Нагловский С.Н. Логистика проектирования и менеджмента производственно-коммерческих систем / С. Н. Нагловский. Калуга : Манускрипт, 2019. 336 с.

22. Осипова П. А. Финансы предприятия / П. А. Осипова // Финансовый вестник, 2017. № 13. С. 23-25.

23. Ревенко П. В. Рентабельность предприятия / П. В. Ревенко, Б. Д. Воль¬фман // Бухгалтерский учет, 2017. № 1. С. 18-21.

24. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. Мн. : Новое знание, 2018. 688 с.

25. Станиславчик Е. Анализ оборотных активов / Е. Станиславчик // Финансовая газета, 2017. № 34. С. 7-16.

26. Фирон Х. Е. Управление снабжением и запасами: Логистика / Х. Е. Фирон, М. Р. Линдерс. СПб : Виктория плюс, 2017. 872 с.

27. Чернов В. А. Финансовая политика организации / В. А. Чернов. М. : ЮНИТИ-ДАНА, 2019. 247 с.

28. Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций / А. Д. Шеремет, Е. В. Негашев. М. : ИНФРА-М, 2018. 208 с.

29. Щиборщ К. В. Анализ хозяйственной деятельности предприятий России / К. В. Щиборщ. М. : Дело и Сервис, 2016. 320 с.

30. Ярыгина В. С. Управление оборотными средствами предприятий / В. С. Ярыгина // Молодой ученый, 2017. № 14. С. 491-493.

31. Маккаева Р. С. А. Пути повышения эффективности использования оборотных средств торговых предприятий в современных условиях [Электронный ресурс] / Р. С. А. Маккаева, Х. С. М. Маккаева // Современные научные исследования и инновации. 2017. № 2. – Режим доступа : http://web.snauka.ru.

32. Методы управления оборотными активами предприятия [Электронный ресурс]. – Режим доступа : https://nalog-nalog.ru.

33. Официальный сайт АО «Группа «Илим» [Электронный ресурс]. – Режим доступа : https://www.ilimgroup.ru.

34. 1С:Управление лесозаготовительным предприятием. Модуль для 1С:ERP и 1С:КА2 [Электронный ресурс]. – Режим доступа : https://solutions.1c.ru.