Введение

Глава 1 Теоретические основы воспроизводства и использования основных фондов предприятия

1.1 Сущность, экономическое содержание основных фондов предприятия

1.2 Износ и амортизация основных фондов предприятия

1.3 Методика анализа использования основных фондов предприятия

Глава 2 Анализ использования основных фондов предприятия на примере ОАО «Транспневматика»

2.1 Характеристика производственно-хозяйственной деятельности ОАО «Транспневматика»

2.2 Анализ динамики, структуры движения и технического состояния основных фондов ОАО «Транспневматика»

2.3 Расчет и анализ показателей эффективности использования основных фондов ОАО «Траснпневматика»

Глава 3 Основные направления повышения эффективности использования основных фондов на ОАО «Транспневматика»

3.1 Мероприятия, направленные на повышения эффективности использования основных фондов

3.2 Оценка эффективности разработанных мероприятий

Заключение

Список литературы

Приложения

Любая хозяйственная деятельность предприятия непрерывно взаимосвязана с хозяйственными процессами: снабжение, производства продукции и ее сбыта (реализации). Эти процессы осуществляются основными средства. Отсюда можно сделать вывод, что самыми важнейшими объекты бухгалтерского учета на предприятии является движение основные средства.

В условиях развивающихся рыночных отношений каждая организация независимо от организационно-правовых форм собственности должна располагать экономическими ресурсами для осуществления производственно-хозяйственной и финансовой деятельности.

Собственные основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг.

Эффективность использования собственных основных средств в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управленческих решений. К такой информации, в частности, относятся сведения о наличии и техническом состоянии объектов собственных основных средств, получаемые в процессе инвентаризации. На основе указанной информации принимаются решения о списании с баланса неиспользуемых объектов собственных основных средств путем продажи или ликвидации.

В ситуациях усиления конкурентной борьбы справляются те товаропроизводители, каковые могут действенно применить все виды существующих ресурсов. Особенное место в системе анализа захватывают вопросы, связанные с состоянием основных фондов предприятия. Это изъясняется в том, что они в совокупности создадут производственно-техническую базу и обусловливают производственную цель организации.

Объекты основных фондов составляют базу любого производства, в процессе какого образовывается продукция, изъявляются услуги и реализовываются работы. Основные фонды захватывают господствующий удельный вес в общем сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния и результативности использования во многом зависят последние итоги деятельности хозяйствующего субъекта.

Анализ основных фондов совершается по нескольким направлениям, разработка каковых в комплекте разрешает предоставить оценку структуры, динамики и результативности применения основных средств и долгосрочных инвестиций.

Целью написания выпускной квалификационной работы является анализ основных фондов предприятия и выявление резервов повышения эффективности использования основных фондов.

Исходя из поставленной цели, необходимо решить следующие задачи:

- определить обеспеченность предприятия основными средствами и уровень их использования по обобщающим показателям;

- выявить причины изменения их уровня;

- рассчитать влияние использования основных средств на объем производства продукции и другие показатели;

- изучить степень использования производственной мощности предприятия и оборудования;

- установить резервы повышения эффективности использования основных средств.

Предметом изучения являются основные фонды предприятия.

Объектом изучения – ОАО «Транспневматика».

Основным источником информации анализа основных средств являются плановые показатели, нормы использования основных фондов и производственных мощностей, норма амортизации основных средств, а также статистические данные о выполнении плана развития, и внедрения новой техники, технологии модернизации оборудования, кроме перечисленного используются также данные о количестве установленного на предприятии оборудования, его износе, отработанном времени – по данным планового и отчетного баланса рабочего производственного оборудования.

Методологической основой исследования явились учебники, учебные пособия и аналитические статьи по экономике учреждения, анализу хозяйственной деятельности и другим экономическим дисциплинам.

При написании выпускной квалификационной работы использовались также данные бухгалтерской отчетности ОАО «Транспневматика».

Глава 1 Теоретические основы воспроизводства и использования основных фондов предприятия

1.1 Сущность, экономическое содержание основных фондов предприятия

Практически любая организация в своей работе использует основные фонды [30]. Это важная составная часть имущества организации. С экономической точки зрения основными фондами является часть имущества, совокупность производственных, материально-вещественных ценностей, срок полезного действия которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев, сохраняя при этом на протяжении всего периода материально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

В соответствии с ПБУ 6/01, который вступил в силу начиная с 21 января 2002 г., при принятии к учёту активов в качестве основных фондов необходимо единовременное выполнение следующих условий:

- основные фонды должны использоваться в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- используются в течение свыше 12 месяцев, то есть срока полезного использования, или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает их последующую перепродажа;

- основные фонды способны в будущем приносить организации экономические выгоды (доход).

К самым главным и основным задачам учета основных фондов относится [31]:

- поступление, внутренне перемещение и выбытие основных фондов в учетных регистрах должно правильно документально оформлены и своевременно отражены;

- суммы амортизации основных фондов должны правильно исчисляться и отражаться в учете;

- при ликвидации основных фондов безошибочно определять результаты и контролировать затраты на ремонт основных фондов, их сохранность и эффективность использования.

Немаловажное значение имеют следующие предпосылки для осуществления организации учета основных фондов, отвечающие поставленным задачам [20]:

- классификация основных фондов и установление принципов оценки основных фондов;

- установление единицы учета предметов основных фондов;

- выбор форм первичных документов и учетных регистров.

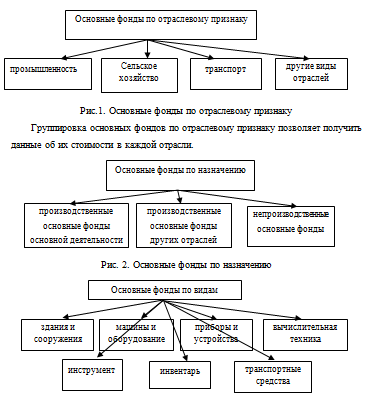

Для организации учёт фондов существенное значение имеет классификация основных фондов. В организациях применяется единая типовая классификация основных фондов, в соответствии с которой основные фонды группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию, которые в свою очередь подразделяются на подгруппы.

рис. 3. Основные фонды по видам

К основным фондам по видам также относятся капитальные вложения на конкретное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

В составе основных фондов учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Классификация основных фондов по видам составляет основу их аналитического учета.

Основные фонды – это производственные активы, часть национального имущества, которая создана общественным трудом, которая продолжительное время многократно или стабильно в неизмеримой натурально-вещественной норме применяется в экономике, понемногу перенося свою стоимость на производимые продукты и услуги [14]. К ним причисляются объекты, каковые служат не менее года и стоимостью больше поставленного значения, определяемого в зависимости от динамики цен на продукцию фондосоздающих отраслей.

Существенное значение в анализе имеет оценка основных фондов. Она влияет на определение общей стоимости этой части имущества организации, а, следовательно, на величину амортизации, себестоимости продукции, налогов на имущество и прибыль.

Основные фонды могут оцениваться:

- по первоначальной стоимости;

- по восстановительной стоимости;

- по остаточной стоимости.

Первоначальная стоимость Сп возникает одновременно с появлением объекта основных фондов и численно определяется в момент готовности объекта к использованию, и складывается из всех фактических затрат по приобретению (сооружению, изготовлению) объекта, его доставке, монтажу, подготовке к эксплуатации.