ВВЕДЕНИЕ

Экономическая сущность налога, роль и значение в формировании бюджета

Порядок исчисления и уплаты налога на доходы физических лиц налоговыми агентами

Анализ механизма налогообложения доходов физических лиц налоговыми агентами

Основные проблемы системы налогообложения доходов физических лиц налоговыми агентами

Пути совершенствования действующего механизма исчисления и уплаты налога на доходы физических лиц налоговыми агентами

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Налоги необходимы для обеспечения функционирования государства с самого его возникновения. Чаще всего именно они являются основным источником доходов государства. Кроме этого, современный мир довольно сложно представить без этого обязательного элемента экономических отношений в обществе. Налоги выполняют финансовую функцию в первую очередь, однако, это не является единственной задачей налогов.

Одним из важнейших налогов России налог на доходы физических лиц. Рассматриваемый налог является одной из главных составляющих дохода в бюджеты, а также важной частью экономических отношений между гражданами и государством. От его собираемости зависит не только федеральный, но и региональные и местные бюджеты.

Проблемы и вопросы, которые возникают касательно данного налога, имеют важное значение как для государства, так и для граждан. Из этого следует, что главная проблема подоходного налогообложения – это вопрос о том, как достигнуть оптимальное соотношение между экономической эффективностью и социальной справедливостью. То есть, необходимо рассчитать какие ставки налога, обеспечат максимально справедливое перераспределение доходов при минимальном ущербе налогоплательщикам. Налоговым законодательством в настоящее время предусмотрено значительное количество льгот касательно подоходного налога.

Исчисление и перечисление налога на доходы физических лиц должно быть точным и своевременным, что позволяет не только пополнять бюджет государства, но и стимулирует рост предпринимательской деятельности. Несмотря на то, что налог на доходы физических лиц имеет богатую историю своего существования в России, до сих пор остается множество нерешенных проблем, связанных с его исчислением и уплатой.

Исходя из изложенного выше, выбранная тема является актуальной.

Цель работы заключается в анализе сущности налога на доходы физических лиц, изучении действующего механизма его исчисления и уплаты налоговыми агентами, а также выявлении основных проблем, возникающих при его исчислении и уплате и рассмотрении основных направлений его совершенствования.

Для достижения указанной цели необходимо решить следующие задачи:

- Рассмотреть экономическую сущность налога, роль и значение в формировании бюджета;

- Ознакомиться с порядком исчисления и уплаты налога на доходы физических лиц налоговыми агентами;

- Провести анализ механизма налогообложения доходов физических лиц налоговыми агентами;

- Определить основные проблемы системы налогообложения доходов физических лиц налоговыми агентами;

- Предложить пути совершенствования действующего механизма исчисления и уплаты налога на доходы физических лиц налоговыми агентами.

При написании работы использованы труды отечественных и зарубежных учёных, специалистов в области теории и практики налогообложения физических лиц налоговыми агентами, социальной политики государства, законодательные и нормативно-правовые акты по налогообложению доходов физических лиц налоговыми агентами, материалы периодических изданий, научных конференций. Изучению и разработке социально-экономических аспектов налогообложения доходов физических лиц посвящены работы ведущих российских экономистов и социологов: Л.И. Гончаренко, Д.Г. Черника, В.М. Акимовой, Т.Е. Косаревой, В.Г. Панскова, Т.Ф. Юткиной и многих других. Информационную базу работы будут составлять нормативно-правовые акты, материалы Федеральной налоговой службы, статистические данные.

Экономическая сущность налога, роль и значение в формировании бюджета

Налоги с населения имеют большое социально-экономическое значение, поскольку через механизм налогообложения государство контролирует доходы граждан, а также сокращает разрыв между уровнем доходов населения, а, следовательно, регулирует имущественное неравенство и прогнозирует причины возможных вспышек социальной напряженности.

Налог на доходы физических лиц является наиболее значимым по нескольким причинам, так как он стоит в центре любой современной налоговой системы. Это вызвано не только тем, что все общественные отношения сводятся к человеку, работнику, но и тем, что тяжесть налогового бремени во многом обуславливает уровень обложения другими налогами.

Налог на доходы физических лиц (НДФЛ) – основной вид прямых налогов, который исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов в соответствии с действующим законодательством.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

НДФЛ является федеральным налогом, но также зачисляется в бюджеты регионов и бюджеты муниципальных образований. Согласно статье 56 Бюджетного кодекса РФ в бюджеты субъектов РФ по нормативу зачисляется 85% налога на доходы физических лиц. Согласно статье 61 Бюджетного кодекса РФ в бюджеты городских поселений по нормативу зачисляются 10% налога на доходы физических лиц. Согласно статье 61.1 Бюджетного кодекса РФ в бюджеты муниципальных районов зачисляется налог на доходы физических лиц – по нормативу 5% с городских поселений; по нормативу 13% с сельских поселений; по нормативу 15% с межселенных территорий. Согласно статье 61.2 Бюджетного кодекса РФ в бюджеты городских округов зачисляется налог на доходы физических лиц – по нормативу 15%.

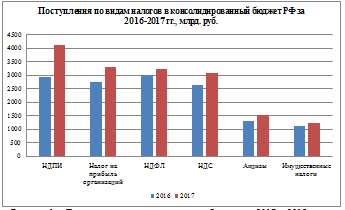

Роль налога на доходы физических лиц в формировании налоговых доходов бюджета очень велика. На рисунке 1 приведена динамика поступления налога на доходы физических лиц в бюджет.

Рисунок 1 – Динамика поступления налогов в бюджет за 2017 – 2018 гг., в млн. руб.

Динамика поступления налога на доходы физических лиц в бюджет положительная, так как в 2017 году доходы от данного источника составили 13489 млн. руб., что на 3844,8 млн. руб. больше, чем в 2016 году.

Неблагоприятная ситуация в экономике сдерживает увеличение поступления налога на доходы физических лиц. Кроме этого свое влияние оказывает остановка деятельности ряда крупных организаций, задержка заработной платы, а также практика выплаты через комиссии по трудовым спорам.