Актуальность темы продиктована тем, что финансовое состояние любого предприятия напрямую зависит от грамотного управления его оборотными средствами, а именно контролем запасов, уровнем как кредиторской, так и дебиторской задолженности.

Управление оборотными средствами предприятия- это часть политики управления оборотным капиталом, разработанной специально для конкретной организации с целью её успешного функционирования и формирования её финансовой прочности.

Это крайне важная составная часть управления, так как предприятий без оборотных средств не существует, именно оборотные средства формируют большую часть активов и её цель улучшение финансового состояния предприятия, увеличение прибыли, снижение издержек и рост уровня капитализации.

Управление оборотными средствами предприятия призвано обеспечить бесперебойную работу и устойчивое развитие предприятия, и предотвратить дестабилизацию его финансового состояния.

Дестабилизация зачастую вызвана несвоевременным исполнением обязательств дебиторов, что в свою очередь увеличивает потребность предприятия в заёмных средствах, для обеспечения дальнейшей работы.

Из-за этого возникает необходимость вносить изменения во взаимоотношения между предприятием его кредиторами и дебиторами.

Своевременный и достаточный анализ, управление и контроль дебиторской и кредиторской задолженности компании позволяет избежать многих проблем, связанных с финансовой устойчивостью.

Объектом исследования является Общество с ограниченной ответственностью «Группа Компаний- Комплект» (ООО «ГК-Комплект»).

Предметом исследования – система управления оборотными средствами предприятия ООО «ГК-Комплект»

Целью работы является анализ системы управления система управления оборотными средствами предприятия, поиск путей повышения экономической эффективности деятельности предприятия на примере ООО «ГК-Комплект»

Для достижения поставленной цели в работе решены следующие задачи:

- раскрыть теоретические и методические основы управления оборотными средствами предприятия;

- провести анализ и оценку дебиторской и кредиторской задолженности ООО «ГК-Комплект»;

разработать пути совершенствования системы управления оборотными средствами в целях повышения экономической эффективности деятельности ООО «ГК-Комплект»

Структура работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованной литературы. В первой главе раскрывается понятие и сущность оборотных средств предприятия, рассматриваются методы управления оборотными средствами, а также изучаются особенности формирования дебиторской и кредиторской задолженностей на предприятиях.

Вторая глава работы посвящена анализу и оценке финансового состояния ООО «ГК-Комплект», в частности раскрывается организационно–экономическая характеристика ООО «ГК-Комплект», проводится анализ состояния дебиторской и кредиторской задолженности ООО «ГК-Комплект» и оценивается ее влияние на финансовые результаты рассматриваемого предприятия.

В третьей главе были разработаны мероприятия по совершенствованию системы управления оборотными средствами в ООО «ГК-Комплект», а также рассчитан экономический эффект от предлагаемых мероприятий.

Практическая значимость работы заключается в том, что предложенные мероприятия в практической части работы могут быть использованы в ООО

«ГК-Комплект» для снижения дебиторской задолженности.

Теоретической и методической основой исследования послужили труды таких авторов как Баканов М.И, Балабанов И.Т, Друкер П.Ф, Томпсон А.А, Буряковский В. В и др.

Также в работе были использованы материалы бухгалтерской отчётности и финансовой отчетности ООО «ГК-Комплект».

Общий объем работы составляет 60 страницы, включая введение, заключение и список использованной литературы. Работа содержит, в том числе 5 таблиц и 1 рисунок.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1 СУЩНОСТЬ И ПОНЯТИЕ ОБОРОТНОГО КАПИТАЛА

Каждое предприятие, для старта своей хозяйственной деятельности, должно иметь начальный капитал, а именно некую сумму денежных средств, величина которой будет зависит от планируемого рода деятельности.

Они необходимы для обеспечения стабильной работы предприятия, а именно, приобретения ресурсов, оплаты расходов и формирования основных средств.

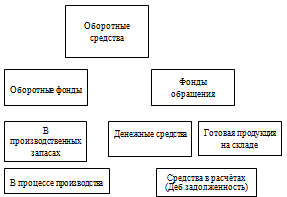

Данный процесс представляет собой самый главный параметр хозяйственной деятельности и имеет название «оборотные средства предприятия. Оборотные средства- понятие тождественное понятию оборотный капитал. По своей сути оборотные средства- это деньги принимающие участие в обороте, вложенные в производственные фонды и фонды обращения.

Рисунок 1 - Состав оборотных средств

«Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения»[14,с.37].

Другими словами, оборотные средства - это совокупность денежных средств предприятия, «необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения»[23,с.50].

Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота.

Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения - это средства предприятия, которые «связаны с обслуживанием процесса обращения товаров»[23,с.51].

Фонды обращения не принимают непосредственного участия в производстве. Они призваны снабдить ресурсами процессы обращения, обслуживать кругооборот средств предприятия и в конечном счете привести к объединению производства и обращения.

Запасы сырья и материалов, незавершенного производства, готовой продукции, товаров, дебиторская задолженность, выданные авансы, денежные средства, краткосрочные инвестиции, все перечисленное так же относится к понятию «оборотные средства».

По назначению в процессе производства оборотный капитал делится на

следующие группы:

- производственные запасы;

- средства в затратах на производство;

- готовая продукция;

- денежные средства и расчеты средства расчета[6,с.184].

- Термин «запасы» включает в себя:

- товарно-материальные запасы сырье и материалы;

- незавершенное производство;

- готовую продукцию на складе.

Производственные запасы представляют собой совокупность предметов

труда, используемых в производственном процессе. Они участвуют в производственном процессе однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы или оказанные услуги.

Производственные запасы группируются по:

- Функциональной роли и назначению в процессе производства;

- Техническим свойствам сорт, размер, марка, профиль и другие признаки. «По функциональной роли и назначению в процессе производства производственные запасы условно подразделяются на основные и вспомогательные»[22,с.74].

Основные – это предметы труда, составляющие основы изготавливаемой продукции. К ним относится: сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия.

Например, в добывающей промышленности сырье это- древесина, уголь, нефть, а материалами – продукты обрабатывающей промышленности металл, бумага.

Вспомогательные – это предметы труда, которые придают основным материалам определенные свойства и качества лаки, краски или используются для содержания средств труда смазочные, обтирочные материалы и других хозяйственных целей уборка помещения.

В качестве вспомогательных материалов отдельно выделяются топливо, тара и тарные материалы, запасные части.

Топливо подразделяется в зависимости от его технологических целей технологическое, как горючее двигательное и для отопления хозяйственное.

К таре и тарным материалам относят предметы, используемые для упаковки и транспортировки других предметов и готовой продукции. Запасные части это предметы, необходимые для ремонта и замены отдельных частей оборудования и техники.

Все элементы производственных запасов выступают в трех формах: транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад; складской запас, который разделяется на подготовительный и текущий.

Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п..

Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

Средства в затратах на производство делятся на незавершенное производство - это продукция работы, не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки; полуфабрикаты собственного производства; расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

Различается: готовая продукция на складе предприятия; отгруженная, но не оплаченная продукция. Денежные средства и расчеты средства расчета подразделяются на : расчеты с дебиторами средства в расчетах с дебиторами.

Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию эта задолженность называется дебиторской.

«Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья»[29,с.46]; доходные активы - это краткосрочные на срок не более 1 года вложения предприятия в ценные бумаги рыночные высоколиквидные ценные бумаги, а также предоставленные другим хозяйствующим субъектам займы; денежные средства - это средства на расчетных счетах и в кассе предприятия.