Введение

1 Теоретические основы повышения прибыли и рентабельности предприятия

1.1 Сущность прибыли и рентабельности предприятия

1.2 Методы оценки прибыли и рентабельности предприятия

1.3 Пути повышения прибыли и рентабельности предприятия

2 Исследование прибыли и рентабельности предприятия

2.1 Общая характеристика организации

2.2. Финансово-экономический анализ организации

2.3 Анализ рентабельности организации

3 Разработка путей повышения прибыли и рентабельности предприятия

3.1 Формирование практических рекомендаций

3.2 Оценка экономической эффективности рекомендаций

Заключение

Список использованных источников

ВВЕДЕНИЕ

Актуальность исследования. Условия рыночной экономики диктуют свои правила осуществления хозяйствования, при которых приоритетом деятельности коммерческого предприятия является удовлетворение потребительского спроса производством продукции или услуги высокого качества, сокращая при этом суммарные издержки на продвижение товара от его изготовления до финального сбыта. При этом предприятию для нормального функционирования и развития необходимо извлекать прибыль, часть которое реинвестируется в производство и другие нужды.

Таким образом, в качестве определяющего стимула для технологического воспроизводства и создания новых организаций выступает возможность извлечения прибыли. Именно ее получение подвигает придумывать новые товары с разнообразными потребительскими свойствами, рационально распоряжаться имеющимися ресурсами, совершенствовать технологические процессы и системы управления процессами на предприятии, выстраивать оптимальные логистические схемы и способы предложения, проводя маркетинговые исследования и изучение психологии потребителя. Совокупность предприятий, получающих от своей деятельности прибыль, оздоровляют общую макроэкономику, преумножают ВВП и приводят к росту благосостояния общества, способствуя кроме всего увеличению занятости.

В экономике под прибылью понимается сложное комплексное явление, требующее пристального внимания и изучения всех ее составляющих элементов с пониманием и назначением их связей друг с другом и с внешней средой. От нормы прибыли, в итоге зависит коммерческое планирование, принципы ценообразования, насыщение потребительского рынка и многие другие важные факторы. Эта экономическая категория в условиях рыночных отношений на фоне конкурентной борьбы выступает как один из основных источников обеспечения предприятий финансами для производственного роста и социального развития, являясь локомотивом в том числе и общественного прогресса. Именно разница между понесенными расходами и гипотетическим доходом определяет коммерческую успешность компании.

Многое зависит и от видов хозяйствования и форм собственности, подразумевающих свободное распоряжение имеющимися в распоряжении финансами. То есть предприятие само планирует, что, сколько и куда потратить, но при этом и несет всю ответственность за свои действия. Следовательно, после уплаты всех положенных по нормам законодательства обязательные выплаты в виде налогов, сборов и пр., компания вправе распоряжаться оставшейся прибылью по своему усмотрению.

Тем не менее, сама по себе величина прибыли в абсолютном выражении не обязательно характеризует предприятие как успешное и эффективно функционирующее. Поэтому в экономике разработаны и применяются для сравнения самые различные инструменты – удельные показатели, представляющие собой относительные величины разных ключевых характеристик. Одним из важнейших таких коэффициентов является рентабельность. Экономический смысл показателя заключается в целесообразности израсходованных ресурсов по отношению к разнице между издержками и выручкой от реализации произведенной продукции (товара или услуги). Отсюда вытекает следующий логичный вывод, что комплексный анализ прибыли и рентабельности в коммерческой организации является жизненно необходимым условием для продолжения деятельности и развития. Именно в этом заключается актуальность темы для проведения исследования в данной работе. Анализ этих ключевых показателей позволит разрабатывать стратегию развития, оптимизацию расходов, повышение производительности труда. Конечно, для более углубленного и точного анализа, позволяющего разработать подробный план развития требуется изучение множества параметров и выявления их взаимосвязей, но именно прибыль и рентабельность являются определяющими.

Цель исследования. Данная выпускная квалификационная работа преследует цель – рассмотреть и изучить аспекты повышения уровней прибыльности и рентабельности и разработать практические рекомендации для действующего коммерческого предприятия.

Задачи исследования. Для того, чтобы успешно добиться поставленной цели, предварительно необходимо сформулировать и решить ряд вспомогательных задач, среди которых нашли отражение в этой работе следующие:

– изучение теоретического фундамента феномена прибыли и рентабельности хозяйствующих экономических субъектов в условиях рыночной модели;

– сделать комплексный анализ результатов хозяйственной деятельности за отчетный период компании АО «Вкусно и Точка»;

– при анализе акцентировать внимание и тщательно изучить динамику прибыли и рентабельности АО «Вкусно и Точка»;

– на основе полученных результатов произвести проектирование методов повышения показателей прибыли и рентабельности;

– предоставить расчет и обоснование экономического эффекта от внедрения предложенных рекомендаций.

Предмет исследования: показатели прибыли и рентабельности коммерческого предприятия.

Объект исследования: хозяйственная деятельность АО «Вкусно и Точка».

В качестве инструментария для решения поставленных задач на пути достижения главной цели работы применялись научные методы, среди которых с учетом тематики наиболее востребованы и эффективны были следующие: структурный и сравнительный анализы, синтез, аппроксимация и экстраполяция, интерполяция, статистическо-математические методы, обобщение, графически-аналитическое представление данных.

Теоретический материал, накопленный для реализации поставленной в работе цели, базируется на трудах правоведов и экономистов. Цитируемые в работе авторы: Аванесов Ю.А., Антонов Г.Д., Бланк И.А., Новиков О.А., Панкратов Ф.Г., Першукевич П.М., Федько В.П., а также локальные нормативно-правовые акты предприятия, бухучет и документы планового отдела АО «Вкусно и Точка».

Практическая значимость выпускной квалификационной работы состоит в гипотетическом достижении экономического эффекта от внедрения комплекса рекомендаций, направленных на повышение показателей прибыли и рентабельности.

Структура работы. В состав входя следующие разделы: введение, три главы с параграфами, заключение, список использованных источников (литература) и блок приложений.

Первая глава повествует о теоретических аспектах рассматриваемого объекта исследования. Приводятся наиболее распространенные определения и характеристики показателей рентабельности и прибыли. Производится исследование эволюции терминологии и анализ основных характеристик.

Непосредственно во второй главе дается характеристика исследуемого предприятия с точки зрения его финансово-экономического хозяйствования в течение отчетного периода в три года, принятого в этой работе для получения релевантных результатов, позволяющих анализировать показатели с достаточной степенью точности. Акцент при исследовании был сделан на интересующие показатели прибыли и рентабельности.

Полученные результаты комплексного анализа были интерпретированы для проектирования ряда последовательных комплексных рекомендаций, внедрение которых гипотетически повысит прибыль и рентабельность предприятия общепита. Был также произведен расчет и экономическое обоснование эффективности предложенных методов усовершенствования хозяйствования, которые приведут к повышению прибыли и рентабельности.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 СУЩНОСТЬ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Для анализа, планирования, формирования фондов и объективной оценки результатов деятельности существует система показателей, чаще всего выраженных в относительных и абсолютных значениях. Наиболее достоверную информацию могут представить удельные показатели. При хозяйствовании в условиях рынка, одной из основ таких показателей выступает прибыль.

Под прибылью понимается фиксированный конечный результат, показывающий эффективность всей деятельности коммерческого предприятия [30, с.47]. При этом рост прибыли обеспечивает источник внутреннего инвестирования для развития производства. Также, за счет прибыли осуществляются необходимые и обязательные платежи, покрывающие обязательства перед государственными органами, финансово- кредитными учреждениями. Следовательно, именно прибыль является мерилом финансового благополучия и развития организации.

Экономический смысл этого важнейшего показателя состоит в исчислении разницы между суммарным доходом и понесенными в процессе осуществления деятельности издержками. Различают несколько видов прибыли, каждый из которых иллюстрирует тот или иной аспект финансового состояния. Соответственно, и методика подсчета у различных типов имеют свои особенности [11, с.109]

Прибыль является сложной и важной категорией, характеризующей специфику взаимоотношений хозяйствующих субъектов в условиях рынка. Поэтому, можно выделить ряд функций, которая она призвана выполнят:

– аналитическая. Прибылью определяется конечный финансовый результат коммерческой деятельности компании. Так как эта деятельность имеет циклический характер, то расчет прибыли производится за какой-либо отчетный период, длительность которого выбирают исходя из практических соображений. Информативность этого показателя достаточна высока. По анализу размера прибыли, ее динамике можно судить о достаточно широком спектре различных важных аспектах, характеризующих как общую эффективность деятельности, так и отдельные важные компоненты, такие как: рентабельность, объем производства, состояние логистики, качество произведенного товара или услуги, себестоимость и пр;

– стимулирующая. Смысл существования коммерческого предприятия заключается в извлечении максимальной прибыли, так как именно она является источником инвестирования, показателем степени финансовой независимости, а, значит, успешности предприятия, имеющего перспективы и потенциал роста. Увеличение показателя самым благотворным образом влияет на все аспекты деятельности компании от финансово-экономических и производственных до социально-психологических (применительно к кадровому составу);

– общественная. Прибыль является источником пополнения государственных бюджетов различного уровня. В соответствии с нормативами законодательства часть прибыли привлекается в виде налогов и других обязательных платежей в распоряжение государственных органов и используется для формирования государственных программ развития, в том числе и социального.

В зависимости от решаемых задач для удобства рассчитывают два типа показателей прибыли: валовая и прибыль от сбыта. Соответственно, и методика их подсчета имеет свои отличительные особенности. Под валовой прибылью понимают разницу между доходом от сбытого произведенного товара или услуги и их себестоимостью. Экономический смысл прибыли от продаж состоит в выяснении разницы между доходом от продаж и совокупными затратами на производство, транспортировку и сбыт произведенной продукции (полной себестоимости) [55, с.43].

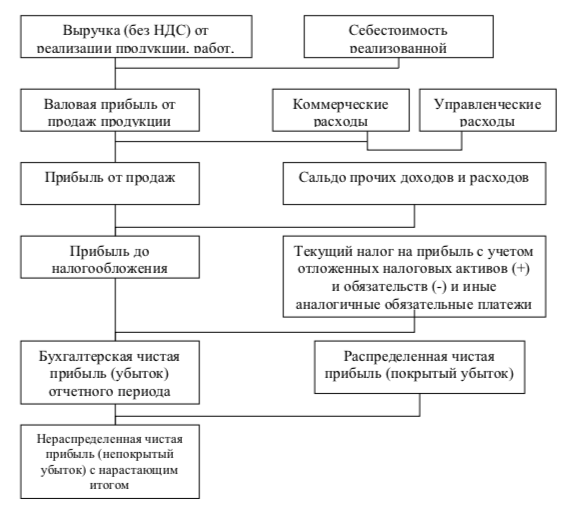

Без правильного определения величины прибыли предприятия и речи быть не может об объективной оценке деятельности, не говоря уже о проектировании стратегии развития. Конечная величина прибыли зависит от множества взаимозависимых факторов, среди которых можно выделить наиболее значимые: динамика объёма производства, добавление/исключение новых позиций в ассортиментный ряд, затраты на материально-техническое снабжение с учетом изменения цен на рынке сырья, издержки на управление производством и персоналом и т.д. Структура формирования прибыли представлена на рисунке 1.

Рисунок 1 – Стандартная схема формирования прибыли компании [9]

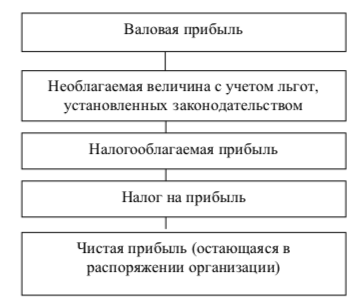

Распределение валовой прибыли является частным случаем общего распределения доходов. Этот процесс напрямую зависит от особенностей системы налогообложения. Типовая схема распределения валовой прибыли представлена на рисунке 2.

Рисунок 2 – Схема распределения валовой прибыли [9]

Следовательно, одним из важнейших параметров жизнедеятельности коммерческого предприятия является прибыль. С этим показателем тесно связана рентабельность производства.

Если в процессе своей деятельности предприятие произвело товар, доставило на рынок сбыта и реализовало, получив доход, превышающий суммарные затраты на все этапы одного цикла, то есть извлекла прибыль, то производство компании считается рентабельным. Иногда понятия «прибыльность», «маржинальность» и «рентабельность» считают синонимами. Но, если рассматривать эти термины в экономическом научном аспекте, то очевидна разница в определениях, характеристиках и функционале этих понятий. Если проследить динамику изменений и отклонений суммы

Необлагаемая величина с учетом льгот, установленных законодательством

Налогооблагаемая прибыль

Налог на прибыль

Чистая прибыль (остающаяся в распоряжении организации)

прибыли и уровня рентабельности, то можно заметить, что показатели имеют разную пропорциональность, а зачастую и различный вектор направления.

|

Этимология термина «рентабельность» происходит от немецкого слова «rentabel» - доходный, выгодный, окупающийся. Есть версия, что в основе лежит понятие «renta» - букв. «доход». Этот показатель экономической деятельности отражает эффективность использования ресурсов при осуществлении хозяйственной деятельности. При этом рентабельное производство приносит прибыль 11, с.87. |

|

Академическое определение термина можно сформулировать следующим образом: рентабельность – это удельный экономический показатель, характеризующий эффективность производства и исчисляемый как отношение прибыли к совокупным издержкам на обеспечение производственного процесса, сумме инвестиций из внешних источников. 16, с.118 |

Как правило, показатели в абсолютном выражении малоинформативные, и по их величинам сложно судить об уровне эффективности производства. Например, сумма прибыли на протяжении нескольких отчетных периодов может иметь стабильное значение, а отклонение суммарных издержек изменяется в достаточно широком диапазоне. Такая картина характерна при изменении количественных факторов роста производства: расширение списочного количества персонала, возрастание производственной мощности за счет ввода дополнительного оборудования и пр. Следовательно, при увеличении только лишь численности работников при неизменной производительности труда эффективность производства остается стационарной величиной, или даже может быть снижена при одновременном уровне прибыли. То есть эффективность производства не увеличилась. Специфика производства также накладывает отпечаток на понимание термина «рентабельность». Приведем характерные отличия рентабельности в системе торговых и производственных отношений [33]:

- отношение прибыли к издержкам производства, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников);

- отношение прибыли к среднегодовой стоимости производственных фондов, характеризует относительный размер возрастания авансированных затрат и дает оценку экономической эффективности производственных фондов 15, с.93.

Следовательно, главной особенностью понятия рентабельности является учет двух важнейших факторов, характеризующих эффективность производства: доход и затраты, а также их соотношение.

В этом аспекте под капиталом можно понимать совокупность ресурсов, выраженной в финансовой форме, которая была сформирована в результате хозяйственной деятельности и предназначенная для использования в организации технологического процесса для производства товаров или услуг, и которая не принимает непосредственного участия в процессе удовлетворения потребностей людей 21, с.186.

Оперируя при анализе прибылью и вложенным капиталом (суммарными издержками) возможно произвести сравнение уровня доходности компании при различных сценариях использования ресурсной базы предприятия. Как правило, самые рискованные вложения влекут за собой ожидания более высокого уровня прибыли. Поэтому для оценки уровня доходности целесообразно и рационально сравнивать именно прибыль и размер капитала, вложенного для извлечения этой прибыли. То есть рентабельность является комплексным показателем, при анализе которого можно представить ясную картину эффективности производства компании.

Универсальность этого важнейшего показателя заключается в том, что анализу становятся доступны многие категории функционирования предприятия. Например, эффективность управления производством, персоналом, материально-техническим снабжением. Потому что высокая маржинальность свидетельствует об рационально работающих системах. Следовательно, рентабельность может играть роль одного из важнейших критериев при общем анализе качества реализации стратегических решений. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов и инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, нежели показатель финансовой устойчивости и ликвидности, определяющейся на основе соотношения отдельных статей баланса. Установив связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать при прогнозировании прибыли. Оценка предполагаемой прибыли основывается на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

1.2 МЕТОДЫ ОЦЕНКИ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В основе анализа прибыли лежит процесс исследования механизмов ее формирования. Интерпретация полученных в процессе изучения результатов позволяет делать прогноз на среднесрочную перспективу и создает предпосылки для проектирования системы управления для повышения эффективности производства. В научной литературе различают несколько различных методик проведения анализа финансового состояния. Представим их классификацию по использованию ключевых параметров.

Существуют различные классификации методов финансового анализа [24, с.27]:

- горизонтальный (временной) анализ. Один из самых простых, но достаточно эффективных методов. Его суть заключается в прямом сопоставлении каждого параметра с аналогичным в предыдущем отчетном периоде;

- вертикальный (структурный) анализ. Вскрытие взаимосвязей показателей и построение их структуры с определением степени их влияния на конечный итог;

- трендовый анализ. Похож на горизонтальный, но кроме сопоставления показателей, выявляется закономерность их динамики по отчетным периодам; - анализ системы коэффициентов. Финансовые удельные показатели финансовой деятельности (коэффициенты) подвергаются изучению, происходит их вычисление и взаимная связь.

Кроме вышеперечисленных методов часто применяют сравнительный и факторный оценочный анализ. При сравнительной оценке происходит сопоставление кумулятивных коэффициентов по всему предприятию, либо по его отдельным структурным подразделениям, а также возможно сравнение деятельности разных компаний, находящихся в условиях конкурентной борьбы.

Факторный анализ позволяет произвести оценку степени влияния различных воздействий как внешних, так и внутренних. Причем, возможны формы классического анализа, при котором изучаемая система разделяется на составные части, подвергаемые исследованию, и синтетический метод, принципиально обратный аналитическому. В этом случае, наоборот, совокупность изучаемых компонентов сводится к единому интегральному показателю – итоговому коэффициенту [21, с. 117].

Рентабельность – это экономический показатель эффективности производственного процесса на предприятии, осуществляющего коммерческую деятельность, показывающий степень и рациональность использования ресурсов при выпуске товара или услуги, их доставки на рынок сбыта и успешной реализации [18, с.73].

Рентабельностью можно назвать целый комплекс коэффициентов, характеризующих различные процессы и рассчитывается как отношение извлеченной прибыли к издержкам по отдельным статьям расходов.

Важность этой группы показателей заключается в том, что при их помощи возможен объективный анализ финансового положения, по результатам которого происходит проектирование комплекса мероприятий, внедрение которых способствует принятию верных решений по внутреннему адресному инвестированию.

В научной литературе приводятся различные подробные методики для расчета коэффициентов рентабельности, а также способа анализа полученных величин.

Каждое из административных решений по управлению системами предприятия должно базироваться на структурированном анализе экономических показателей, одним из главных среди них считают группу коэффициентов, характеризующих рентабельность производства.

Без четкого представления о финансово-экономическом положении компании невозможно разработать объективно эффективную систему, реагирующую на отклонения. Система оценочных коэффициентов рентабельности будет полезна при потребности проведения всестороннего анализа для выработки различных направлений общей стратегии развития предприятия. При этом важно определить взаимозависимость отдельных элементов системы.

Очевидно, что набор коэффициентов определяется методикой проводимого анализа. Кроме того, введение для исследования чрезмерного количества второстепенных показателей на определенном этапе не повышает точность анализа, а только делает расчеты более громоздкими и трудоемкими. К тому же за деталями можно потерять основную цель исследования.

Во многих экономических школах финансовый анализ подразделяют на две категории: учет влияния внутренних факторов и исследование внешнего воздействия.

Внешний финансовый анализ производится на фундаменте открытых общедоступных фактов, поэтому носит более общий мало детализированный характер. Его можно рассматривать как приблизительную предварительную оценку. Для внутреннего анализа применяется исследование обширного корпуса различных параметров, поэтому и точность выше.

Произведем классификацию коэффициентов рентабельности по следующим категориям [16, с. 135]:

- показатели, характеризующие капитал (финансовые);

- рентабельность произведенного товара (услуги);

- коэффициенты, исчисленные с учетом движения наличных средств.

Разновидности показателей рентабельности широко используются при проведении аналитических исследований с целью определить общую экономическую эффективность инвестирования в производство. Кроме того, знание их величин необходимо при проведении сравнительного анализа для получения оценки финансового состояния компании. Л.В. Прыкин считает показатели рентабельности приоритетными при формировании оценочного анализа деятельности, так как они иллюстрируют степень маржинальности бизнес-процесса [17, с.53]. Сведем в таблицу 1 основные показатели рентабельности и методики их расчета.

Таблица 1 – Определение показателей рентабельности

|

Показатель |

Экономический смысл |

Формула |

|

Рентабельность производства (окупаемость затрат) |

Отражает способность организации контролировать уровень затрат, а также эффективность политики ценообразования |

Прибыль от реализации продукции, работ или услуг/ Сумма затрат по реализованной или |

|

Рентабельность продаж (оборота) |

Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж |

Прибыль от реализованной продукции, работ или услуг/ Выручка (нетто) от реализации продукции, работ или услуг *100% |

|

Рентабельность активов |

Характеризует величину прибыли, которую получает компания на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования) |

Прибыль до налогообложения / Средняя величина активов*100% |

|

Рентабельность (доходность) капитала |

Самый важный показатель для собственников компании, который во многом определяет стоимость компании на рынке и характеризует величину прибыли, которую получает предприятие на единицу стоимости капитала. |

Чистая или балансовая прибыль отчетного периода / Средняя величина инвестированного капитала*100% |

Совокупность представленных в таблице показателей, а также их возможное комбинирование при практическом проведении анализа может в некоторой степени осложнять интерпретацию результатов, так как в современных условиях отмечается тренд постоянного усложнения форм финансово-хозяйственной деятельности, поэтому достижение прозрачности при прогнозировании процессов требует от аналитика определенных усилий и наличия дополнительного инструментария.

Поэтому методология расчета показателей, да и сами показатели в научной литературе как отечественной, так и зарубежной, проходит определенную эволюцию и развитие: вводятся новые удельные величины. исчисленные по разработанным методикам, и находящим применение при решении и общих задач и узкоспециализированных.

К этой группе показателей можно отнести коэффициент валовой прибыльности. Для его получения необходимо разделить значение валовой прибыли на общий объем сбытого товара. Этот параметр весьма полезен при анализе условий безубыточности хозяйствующего субъекта. Если стоит задача произвести оценку эффективности долгосрочных инвестиций в производство используют коэффициент рентабельности, исчисленные на фундаменте чистого притока денежных средств (формула 1.5).

Если нужно проследить и оценить эффективность какого-либо отдельного аспекта. то для анализа производят разделение прибыли или совокупного капитала на отдельные составляющие и производят уточненные расчеты, в результате которых будет получена информация о частной рентабельности отдельных компонентов функционирующего предприятия: производство, логистика, маркетинг и реклама, привлечение инвестиций и пр.

Для глобальной оценки, соответственно, находят применение общие показатели рентабельности, среди которых основным является рентабельность активов. Этот коэффициент имеет название «норма прибыли».

Рентабельность собственного капитала используется при оценке перспективности получения дохода от инвестирования в иные, не связанные напрямую с производственным процессом, альтернативные варианты деятельности (например, вложение в финансовые активы или биржевые спекуляции). В западных странах этот показатель служит индикатором котировок ценных биржевых бумаг.

Рассмотренные коэффициенты рентабельности иллюстрируют степень эффективности отдельных конкретных аспектов хозяйствования, к тому же в совокупности они образуют стройную систему со множеством взаимных зависимостей. Следовательно, они отражают зависимости и между протекающими экономическими процессами. Таким образом, разработка стратегии развития предприятия и ее обоснованность и адекватность имеющимся реалиям подчиняется методологии определения и выявления этих зависимостей, а также адекватной интерпретации полученных результатов. Умением генерировать и применять модели, отражающие степень влияния различных факторов, определяется компетентность менеджмента, управляющего отдельными областями производственно-экономической деятельности компании.

Отчетливо прослеживается взаимосвязь показателей рентабельности с вариантами расчета прибыли. Такая градация была разработана для удобства и наглядности сравнительного анализа параметров, характеризующих различные аспекты деятельности предприятия в разнообразных комбинациях.

В отечественной практике финансового анализа наиболее востребованы показатели балансовой прибыли, прибыли от сбыта продукции и чистая прибыль. Для выбора конкретного показателя необходимо учитывать системный характер совокупности коэффициентов, обладающих своим уникальным набором качеств, поэтому несмотря на кажущуюся идентичность, они не дублируют друг друга, а взаимно дополняют.

Поэтому крайне важно понимать экономический смысл каждого из показателей и знать аналитический потенциал каждого из них.

Отсюда вывод. Универсальность показателей рентабельности при оценке деятельности различных по специфике производств, сфер интересов и отраслей обеспечивается их удельным генезисом и системным характером, при котором они в своей совокупности образуют конгломерат взаимозависимых и связанных элементов. Сущность показателей рентабельности заключается в объективной характеристике зависимости извлеченной прибыли по отношению к понесенным издержкам.

1.3 ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

На возможность получения прибыли оказывают влияние множество факторов, имеющих внутренний и внешний источник. Среди внутренней группы факторов значимыми являются степень технологической оснащенности, эффективность использования имеющихся трудовых, материально-технических, финансово-экономических ресурсов и резервов, состав и квалификация персонала и т.д. Под внешними факторами часто подразумевают влияние общей макроэкономической ситуации: уровень инфляции, состояние нормативно-правовой базы, величина ставки центрального банка, состояние конкурентного и потребительского рынков и пр.

Следовательно, при формировании стратегии развития предприятия для получения максимально возможной прибыли высший менеджмент компании может делать акцент на следующих действиях [49]:

- интенсификация производства с целью увеличить объем выпускаемой продукции. Экономия будет достигаться за счет эффекта масштабирования;

- сокращение значения себестоимости при сохранении качества и итоговой рыночной стоимости. Это достигается внедрением новых технологий, закупкой и применением новых производственных линий, совершенствованием логистических цепей и общего управления производственными процессами;

- повышение качественных характеристик производимого товара, что приведет к появлению конкурентного преимущества. Путями достижения являются повышение культуры производства, внедрение инновационных решений и пр.;

- повышение отпускной цены. Одноразовый малоэффективный способ локально решить проблему повышения прибыли, так как слишком много внешних независимых сдерживающих факторов;

- расширение ассортимента и номенклатуры производимого товара.

Так как прибыль напрямую зависит от величин двух параметров – дохода и издержек, то и основных принципиальных путей ее увеличения, очевидно, тоже два: первый -повышение общего дохода, и второй – снижение издержек при прочих равных условиях. Повышение рентабельности принципиально не отличается от вышеописанной концепции. Следовательно, специфика коэффициентов рентабельности состоит в том, что эти, в общем-то противоположные пути должны быть сбалансированы наиболее оптимальным образом.

В условиях рыночной экономики можно задействовать следующие направления и способы повышения рентабельности:

- снижение стоимостного значения элементов авансированного капитала компании;

- сокращение текущих издержек на сопровождение производственного процесса;

- расширение доли инвестиционного пакета;

- внедрение инновационных решений в различные системы предприятия (управление производством и логистикой, управление персоналом, внедрение новых систем обработки информации и пр.).

По итогам вышеизложенного в этой главе можно сформулировать ряд важных выводов.

Под прибылью понимается фиксированный конечный результат, показывающий эффективность всей деятельности коммерческого предприятия. При этом рост прибыли обеспечивает источник внутреннего инвестирования для развития производства. Также, за счет прибыли осуществляются необходимые и обязательные платежи, покрывающие обязательства перед государственными органами, финансово-кредитными учреждениями. Следовательно, именно прибыль является мерилом финансового благополучия и развития организации.

Экономический смысл этого важнейшего показателя состоит в исчислении разницы между суммарным доходом и понесенными в процессе осуществления деятельности издержками. Различают несколько видов прибыли, каждый из которых иллюстрирует тот или иной аспект финансового состояния.

Чистой прибылью называют ту ее часть, которая поступает в распоряжение владельца после вычета всех обязательных платежей. Как правило, акционерное собрание решает какие доли необходимо выделить для выплаты дивидендов, инвестирования в производство с целью повышения его эффективности, пополнение уставного и резервного капитала и на некоторые другие цели.

Распределение валовой прибыли является частным случаем общего распределения доходов. Этот процесс напрямую зависит от особенностей системы налогообложения.

В основе функционирования любого предприятия лежит стремление к регулярному получению максимально возможной прибыли. Именно оно определяет специфику и основные направления деятельности хозяйствующего субъекта.

Рентабельность – это экономический показатель эффективности производственного процесса на предприятии, осуществляющего коммерческую деятельность, показывающий степень и рациональность использования ресурсов при выпуске товара или услуги.

Рентабельностью можно назвать целый комплекс коэффициентов, характеризующих различные процессы и рассчитывается как отношение извлеченной прибыли к издержкам по отдельным статьям расходов.

Важность этой группы показателей заключается в том, что при их помощи возможен объективный анализ финансового положения, по результатам которого происходит проектирование комплекса мероприятий, внедрение которых способствует принятию верных решений по внутреннему адресному инвестированию.

2 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

ООО СПП «Региональная сеть предприятий питания» (СПП - Сеть предприятий питания) - это организация, зарегистрированная как общество с ограниченной ответственностью, и специализирующаяся на предоставлении услуг в области питания.

СПП «Региональная сеть предприятий питания» занимается организацией и управлением сети АО «Вкусно и Точка».

Адрес: просп. Космонавтов, 106А, Екатеринбург.

Основные виды деятельности АО «Вкусно и Точка»:

– производство и продажа продуктов питания (хлебобулочные изделия,

кондитерские изделия, напитки и т.д.) через розничные магазины и сеть супермаркетов;

– организация кейтеринга и приготовление блюд на заказ для крупных мероприятий (свадьбы, корпоративы и т.д.);

– развитие собственных франшизных сетей кафе и ресторанов под брендом «Вкусно и Точка»;

– поставка продуктов питания в крупные розничные сети и магазины по договорам;

– разработка новых продуктов и тестирование на рынке.

Российская сеть ресторанов быстрого питания, созданная на базе сети McDonald’s после её закрытия в России и полной продажи всего российского бизнеса предпринимателю Александру Говору. Открытие первых ресторанов сети состоялось 12 июня 2022 года.

8 марта 2022 года из-за санкций, в одностороннем порядке введенных против России, компания McDonald’s сделала публичное сообщение о приостановке деятельности в России. Но, также было заявлено и подтверждено обязательство выплаты заработной платы сотрудникам, имеющим российское гражданство.

16 мая компания объявила о полном прекращении деятельности на территории России, а также о заключении сделки по продаже прав на российское представительство компании предпринимателю Александру Говору. В договоре присутствует пункт о возможности выкупа актива по прошествии нескольких лет.

Юридическое лицо осталось прежним, но было изменено название на ООО «Система ПБО». Генеральный директор McDonald’s в России Олег Пароев сохранил свою должность. С 1 июня 2022 года к юридическому лицу присоединились две региональные дочерние компании: петербургское ООО «СРП» (18,4 млрд рублей) и московское ООО «ЮРП» (13 млрд рублей). В 2021 году общая выручка превысила отметку в 75 млрд. рублей.

Кроме того, Олег Пароев был назначен генеральным директором ООО «ДВРП» (Владивосток, 644 млн рублей), первоначально принадлежавшего Александру Говору.

Основное юридическое лицо бывшей франшизы ООО «Справочник» (Новокузнецк, 2 млрд. рублей) сохранило прежнее руководство практически в полном составе. Были выкуплены права на все актуальные бренды McDonald’s в России до 2035 года.

9 июня сеть ресторанов опубликовала свой логотип; было объявлено, что товарный знак будет выглядеть так: на зеленом поле изображены две жёлтые линии, символизирующие картофель фри в фирменной нарезке и красно-оранжевый круг, изображающий бургер. В конкурсе названий рассматривались предложенные варианты «Просто так», «Весело и вкусно», «Тот самый» и «Свободная касса».

Таким образом, АО «Вкусно и Точка» – это компания, которая специализируется на предоставлении услуг быстрого питания. Она была создана с целью удовлетворения потребностей людей в здоровой и вкусной пище.

2.2 ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ОРГАНИЗАЦИИ

В приведенной ниже таблице обобщены основные финансовые результаты деятельности «Макдональдс» по адресу просп. Космонавтов, 106А, Екатеринбург за 2020 и 2021 и АО «Вкусно и Точка» за 2022 по адресу просп. Космонавтов, 106А, Екатеринбург.

Таблица 2 – Основные финансовые результаты деятельности

Годовая выручка за период 01.01–31.12.2022 равнялась 67 478 тыс. руб., что намного (на 123%) больше, чем за 2020 год.

За последний год значение прибыли от продаж составило 628 тыс. руб. В течение анализируемого периода произошло весьма значительное, на 102,6%, повышение финансового результата от продаж.

Рассмотрим структуру имущества и источники его формирования в таблице 3.

Таблица 3 – Cтруктура имущества и источники его формирования

Структура активов организации на последний день анализируемого периода характеризуется следующим соотношением: 57,7% внеоборотных активов и 42,3% текущих. Активы организации в течение анализируемого периода значительно увеличились (в 6,6 раза). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 139,6%. Отстающее увеличение собственного капитала относительно общего изменения активов – фактор негативный.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рисунок 3 – Структура активов организации

Собственный капитал организации на последний день анализируемого периода (31.12.2022) равнялся 865 тыс. руб. За рассматриваемый период (с 31 декабря 2020 г. по 31 декабря 2022 г.) прирост собственного капитала составил 504 тыс. руб.

Проведем оценку стоимости чистых активов организации в таблице 4. Таблица 4 – Оценка стоимости чистых активов организации

Имеющаяся величина чистых активов положительно характеризует

финансовое положение, полностью удовлетворяя требованиям нормативных

актов к величине чистых активов организации. К тому же, определив текущее

состояние показателя, следует отметить увеличение чистых активов на 139,6% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов.

Рисунок 4 – Динамика

Проведем анализ финансовой устойчивости организации в таблице 5. Таблица 5 – Основные показатели финансовой устойчивости организации

3. Коэффициент обеспеченности собственными оборотными средствами

Коэффициент автономии организации на 31 декабря 2022 г. составил 0,02. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За два последних года произошло очень сильное снижение коэффициента автономии – на 0,03.

Наглядно структура капитала организации представлена ниже на диаграмме:

Рисунок 5 – Структура капитала организации

Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2022 г. составил -1,32. За два последних года имело место стремительное падение коэффициента обеспеченности собственными оборотными средствами – на 1,31. По состоянию на 31.12.2022 коэффициент имеет крайне неудовлетворительное значение. Коэффициент обеспеченности собственными оборотными средствами в течение всего анализируемого периода не укладывался в установленный норматив.

За два года имело место весьма значительное – c 0,05 до 0,51 (т. е. +0,46) – повышение коэффициента покрытия инвестиций. Значение коэффициента на 31 декабря 2022 г. ниже допустимой величины (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет только 51%).

На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости АО «Вкусно и Точка»:

Рисунок 6 – Динамика показателей финансовой устойчивости организации

Поскольку на 31 декабря 2022 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Рисунок 7 – Собственные оборотные средства организации Далее проведем анализ ликвидности в таблице 6.

По состоянию на 31.12.2022 значение коэффициента текущей ликвидности (0,86) не соответствует норме. При этом нужно обратить внимание на имевшее место в течение анализируемого периода негативное изменение – коэффициент текущей ликвидности снизился на -0,13.

Второй коэффициент, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и их эквивалентов, имеет значение, соответствующее допустимому (0,28). При этом за весь рассматриваемый период коэффициент абсолютной ликвидности вырос на 0,12.

Рисунок 8 – Динамика коэффициентов ликвидности

Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31 декабря 2022 г.) и результаты деятельности АО «Вкусно и Точка» в течение анализируемого периода.

С очень хорошей стороны финансовое положение и результаты деятельности АО «Вкусно и Точка» характеризуют следующие показатели:

− чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

− полностью соответствует нормативному значению коэффициент абсолютной ликвидности;

− положительная динамика рентабельности продаж (+0,1 процентных пункта от рентабельности 0,8% за 2021 год);

− за период с 01.01.2022 по 31.12.2022 получена прибыль от продаж (628 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+309 тыс. руб.);

− прибыль от финансово-хозяйственной деятельности за последний год составила 273 тыс. руб. (+52 тыс. руб. по сравнению с предшествующим годом).

Анализ выявил следующие неудовлетворительные показатели финансового положения и результатов деятельности АО «Вкусно и Точка»:

- высокая зависимость организации от заемного капитала (собственный капитал составляет только 2%);

-

недостаточная рентабельность активов (0,8% за 2022 год);

-

коэффициент покрытия инвестиций ниже нормы;

-

значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-0,2 коп. от данного показателя рентабельности за период с 01.01.2021 по 31.12.2021).

2.3 АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ

Проведем анализ рентабельности. Таблица 7 – Показатели рентабельности

Представленные в таблице показатели рентабельности за 2022 год имеют положительные значения как следствие прибыльной деятельности АО «Вкусно и Точка».

Прибыль от продаж в анализируемом периоде составляет 0,9% от полученной выручки. Более того, имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за 2021 год (+0,1%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за период 01.01–31.12.2022 составил 0,5%. Это значит, что в каждом рубле выручки АО «Вкусно и Точка» содержалось 0,5 коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 8 – Три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя (гр.3 - гр.2) |

Расчет показателя |

|

|

2021 г. |

2022 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственного капитала (ROE) |

46,9 |

37,7 |

-9,2 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 11% и более. |

|

Рентабельность активов (ROA) |

2 |

0,8 |

-1,2 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 4% и более. |

|

Прибыль на задействованный капитал (ROCE) |

6,1 |

2 |

-4,1 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

За последний год каждый рубль собственного капитала организации обеспечил 0,377 руб. чистой прибыли. Изменение рентабельности собственного капитала за два года составило -9,2%. За последний год значение рентабельности собственного капитала является, без сомнения, хорошим.

Рентабельность активов за последний год составила 0,8%. За весь анализируемый период имело место значительное снижение рентабельности активов – на 1,2%.

В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

За период с 01.01.2022 по 31.12.2022 значение рентабельности собственного капитала составило 37,7%. За два года рентабельность собственного капитала заметно снизилась (на 9,2%). Рассмотрим, какие факторы повлияли на это изменение.

Рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице представлено влияние каждого из указанных факторов, рассчитанное методом цепных подстановок.

Таблица 9 – Рентабельность собственного капитала

|

Фактор |

Изменение рентабельности собственного капитала, сравнение двух периодов: 2022 г. и 2021 г. |

|

Снижение рентабельности деятельности продаж (по чистой прибыли) |

-14,31 |

|

Снижение оборачиваемости активов |

-12,49 |

|

Уменьшение доли собственного капитала |

+17,66 |

|

Итого изменение рентабельности собственного капитала, выраженной в % |

-9,14 |

Таким образом было выявлено, что рентабельность предприятия падает.

3 РАЗРАБОТКА ПУТЕЙ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 ФОРМИРОВАНИЕ ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ

На основании проведенного анализа нами будут предложены пути повышения прибыли и рентабельности предприятия.

Одним из возможных вариантов для повышения прибыли и рентабельности предприятия «Вкусно и Точка» в системе 1С может быть внедрение нового блока, который позволит автоматизировать управление маркетинговыми акциями.

Этот блок может включать следующие функции:

– планирование и управление маркетинговыми акциями. В системе 1С можно создать функциональность для планирования и управления различными видами маркетинговых акций, а также рассчитывать возможную прибыль и рентабельность каждой из них;

– мониторинг эффективности маркетинговых акций. С помощью этой функции мы сможем отслеживать результативность рекламных мероприятий и корректировать их стратегию в соответствии с полученными результатами;

– управление лояльностью клиентов. В новом блоке 1С можно будет создать систему управления лояльности клиентов, которая позволит придумывать индивидуальные предложения и акции для каждого клиента;

– анализ конкурентной среды. Система 1С сможет собирать данные о конкурентах и их маркетинговых акциях для выявления тенденций и общих закономерностей.

Внедрение нового блока в систему 1С АО «Вкусно и Точка» может значительно повысить эффективность маркетинговой деятельности предприятия и, как следствие, увеличить прибыль и рентабельность.

В АО «Вкусно и Точка» вопросы финансового планирования возложены на финансовую службу, которая представлена бухгалтерией и планово- экономическим отделом.

В таблице 10 представлены основные функции, выполняемые структурными подразделениями в области финансового планирования.

Таблица 10 – Основные функции, выполняемые структурными подразделениями АО «Вкусно и Точка» в области финансового планирования

|

Подразделения |

Функции |

|

Планово-экономическийотдел |

Разработка финансового плана |

|

Бухгалтерия |

Разработка финансового плана |

|

Производственный департамент |

Разработка плана материально-технического снабжения |

|

Отдел по работе с клиентами |

Отчет о продажах |

Для расчетов используются программы, разработанные экономистами в пакете Excel и программу 1С: Бухгалтерия 7.7.

Таблица 11 – Этапы финансового планирования в условиях АО «Вкусно и Точка»

С целью организации максимально эффективной системы управления доходами и расходами в рамках финансового планирования предлагается на базе программы 1С: Бухгалтерия сформировать информационную систему в три уровня, основной задачей которой будет управление доходами.

Информационно-аналитическая система, которая позволит практически реализовать концепцию управления доходами предприятия может быть представлена в виде четырех взаимосвязанных блоков.

Предполагается, что данная система будет состоять из четырех основных функциональных блоков, характеристика которых представлена на рисунке 9.

В качестве главной цели внедрения нового блока информационной системы выступает организация эффективного планирования и прогнозирования доходов в АО «Вкусно и Точка».

Рисунок 9 – Характеристика и взаимосвязи между функциональными блоками информационной системы по управлению доходами

Это даст возможность не только составить план-прогноз, но и организовать постоянный мониторинг его выполнения с целью внесения своевременных корректировок при изменении во внешней среде. Все это будет способствовать постоянному контролю уровня финансовой прочности предприятия.

3.2 ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РЕКОМЕНДАЦИЙ Затраты внедрение нового блока в 1С в условиях АО «Вкусно и Точка» программного обеспечения представлены в таблице 12.

Показатель внутренней нормы доходности находится путем подбора такой ставки дисконтирования, при которой чистый дисконтированный доход станет равен 0. Для данного проекта показатель составил 77%, что выше альтернативной ставки по размещению денежных средств и говорит об эффективности проекта.

Можно утверждать, все показатели, рассчитанные выше, характеризуют наш проект как выгодный и экономически целесообразный.

ЗАКЛЮЧЕНИЕ

После проведенного исследования и изложения его результатов в данной работе сформулируем основные финальные выводы.

Под прибылью понимается фиксированный конечный результат, показывающий эффективность всей деятельности коммерческого предприятия. При этом рост прибыли обеспечивает источник внутреннего инвестирования для развития производства. Также, за счет прибыли осуществляются необходимые и обязательные платежи, покрывающие обязательства перед государственными органами, финансово-кредитными учреждениями. Следовательно, именно прибыль является мерилом финансового благополучия и развития организации.

Экономический смысл этого важнейшего показателя состоит в исчислении разницы между суммарным доходом и понесенными в процессе осуществления деятельности издержками. Различают несколько видов прибыли, каждый из которых иллюстрирует тот или иной аспект финансового состояния. Соответственно, и методика подсчета у различных типов имеют свои особенности.

Чистой прибылью называют ту ее часть, которая поступает в распоряжение владельца после вычета всех обязательных платежей. Как правило, акционерное собрание решает какие доли необходимо выделить для выплаты дивидендов, инвестирования в производство с целью повышения его эффективности, пополнение уставного и резервного капитала и на некоторые другие цели.

Распределение валовой прибыли является частным случаем общего распределения доходов. Этот процесс напрямую зависит от особенностей системы налогообложения.

В основе функционирования любого предприятия лежит стремление к регулярному получению максимально возможной прибыли. Именно оно определяет специфику и основные направления деятельности хозяйствующего субъекта.

Рентабельность – это экономический показатель эффективности производственного процесса на предприятии, осуществляющего коммерческую деятельность, показывающий степень и рациональность использования ресурсов при выпуске товара или услуги, их доставки на рынок сбыта и успешной реализации.

Рентабельностью можно назвать целый комплекс коэффициентов, характеризующих различные процессы и рассчитывается как отношение извлеченной прибыли к издержкам по отдельным статьям расходов.

Важность этой группы показателей заключается в том, что при их помощи возможен объективный анализ финансового положения, по результатам которого происходит проектирование комплекса мероприятий, внедрение которых способствует принятию верных решений по внутреннему адресному инвестированию.

Можно выделить ряд функций, которая призвана выполнять прибыль: – аналитическая;

– стимулирующая;

– общественная (социальная).

Существуют различные классификации методов финансового анализа:

- горизонтальный (временной) анализ. Один из самых простых, но достаточно эффективных методов. Его суть заключается в прямом сопоставлении каждого параметра с аналогичным в предыдущем отчетном периоде;

- вертикальный (структурный) анализ. Вскрытие взаимосвязей показателей и построение их структуры с определением степени их влияния на конечный итог;

- трендовый анализ. Похож на горизонтальный, но кроме сопоставления показателей, выявляется закономерность их динамики по отчетным периодам;

- Анализ системы коэффициентов. Финансовые удельные показатели финансовой деятельности (коэффициенты) подвергаются изучению, происходит их вычисление и взаимная связь.

Кроме вышеперечисленных методов часто применяют сравнительный и факторный оценочный анализ.

Так как прибыль напрямую зависит от величин двух параметров – дохода и издержек, то и основных принципиальных путей ее увеличения, очевидно, тоже два: первый -повышение общего дохода, и второй – снижение издержек при прочих равных условиях. Повышение рентабельности принципиально не отличается от вышеописанной концепции. Следовательно, специфика коэффициентов рентабельности состоит в том, что эти, в общем-то противоположные пути должны быть сбалансированы наиболее оптимальным образом.

Во второй главе изложены результаты всестороннего анализа финансового состояния предприятия, специализирующего в сфере общественного питания АО «Вкусно и Точка».

АО «Вкусно и Точка» является сетью ресторанов быстрого питания. Финансовому состоянию присвоена оценка CC – плохое.

С целью организации максимально эффективной системы управления

доходами и расходами в рамках финансового планирования предлагается на базе программы «1С: Бухгалтерия» внедрить новый блок для увеличения общей рентабельности предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ансофф И.А. Стратегическое управление: учеб. пособие / И.А Ансофф. – Москва : Экономика, 2018. – 193 с.

2. Астахов В.Н. Бухгалтерский (финансовый) учет / В.Н. Астахов – Москва : ПРИОР, 2018. – 672 с.

3. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение / Н.П. Барышников. – Москва : «Филинъ», 2019. – 400 с.

4. Беседина О. И. Инновационные методы в кадровой политике / О.И. Беседина // Экономика. Менеджмент. Инновации. – 2019. – No1(19). – С. 3-10.

5. Вукович Г. Г. Управление персоналом: теория и методика / Г. Г. Вукович // Экономика Профессия Бизнес. – 2019. – No 4. – С. 20-25.

6. Гасанова А.А. Управление персоналом в системе управления организацией / А.А. Гасанова // Инновационная наука. – 2019. – No11. –С. 50- 53.

7. Герасимов Б.Н. Методологические инструменты исследования и оценки эффективности процесса управления персоналом организации / Б.Н. Герасимов // Международный журнал гуманитарных и естественных наук. – 2019. – No11. –С. 50-53.

8. Глик Д. И. Эффективная работа с персоналом : практическое пособие / Д. И. Глик. – Саратов : Ай Пи Эр Медиа, 2019. – 144 c.

9. Горелов Н. А. Управление человеческими ресурсами: современный подход : учебник и практикум для вузов / Н. А. Горелов. – Москва : Юрайт, 2021. – 270 с.

10. Горина М. С. Управление персоналом предприятия и методы оценки его эффективности / М.С. Горина // Modern Economy Success. – 2019. – No 3. – С. 15-22.

11. Горленко О. А. Управление персоналом : учебник для вузов / О. А. Горленко. – Москва : Юрайт, 2020. – 249 с.

12. Городнова Н.В. Обучение и оценка квалификации персонала как механизм управления человеческим капиталоМосква : учеб. пособие / Городнова Н.В., Самарская Н.А., Скипин Д.Л. – Екатеринбург : Юника, 2019. – 77 с.

13. Данилина Е.И. Инновационный менеджмент в управлении персоналоМосква : учебник / Д.В. Горелов, Я.И. Маликова, Е.И. Данилина .– Москва : ИТК «Дашков и К», 2019 .– 208 с.

14. Десслер Г. Управление персоналом / Г. Десслер. – Москва : Лаборатория знаний, 2020. – 800 c.

15. Елкин С. Е. Управление персоналом организации. Теория управления человеческим развитием : учеб. пособие / С. Е. Елкин. – Саратов : Ай Пи Ар Медиа, 2019. – 236 c.

16. Жуков А.Л. Аудит человеческих ресурсов организации / А.Л. Жуков – Москва : Директ-Медиа, 2019. – 363 с.

17. Иванов С.Ю. Социальное управление человеческими ресурсами / С.Ю. Иванов. – Москва : Московский педагогический государственный университет , 2020. – 152 с.

18. Исаева О. М. Управление человеческими ресурсами : учебник и практикум для вузов / О. М. Исаева. – Москва : Юрайт, 2021. – 168 с.

19. Кибанов А.Я. Концепция компетентностного подхода в управлении персоналом / А.Я. Кибанов. – Москва : ИНФРА-М, 2020. – 156 с.

20. Кибанов А.Я. Управление персоналом организации: актуальные технологии найма, адаптации и аттестации : учеб. пособие / А.Я. Кибанов. – Москва: КноРус, 2021. – 360 с.

21. Климов Н. А. Стратегическое управление персоналом в организациях / Н. А. Климов // Международный журнал прикладных наук и технологий «Integral». 2019. – No2. – С. 54-59.

22. Коргова М. А. Кадровый менеджмент / М. А. Коргова. – Москва : Юрайт, 2020. – 216 с.

23. Курсова О. А. Правовое регулирование управления персоналом / О. А. Курсова. – Москва : Юрайт, 2020. – 414 с.

24. Кязимов К. Г. Управление человеческими ресурсами / К. Г. Кязимов. – Москва : Юрайт, 2021. – 202 с.

25. Ловчева М.В. Управление персоналом: теория и практика. делопроизводство в кадровой службе: учеб.-практ. пособие / М.В. Ловчева. – Москва : РГ-Пресс, 2021. – 78 с.

26. Макарова Л.В. Особенности управления персоналом организации / Л.В. Макарова, Н.К. Джафаров // Вестник Московского университета МВД России. – 2019. – No 1. – С. 242-244.

27. Малкова Т.Б. Управление персоналом в цифровой экономике : учеб. пособие. / Т.Б. Малкова. – Москва: КноРус, 2020. – 232 с.

28. Мансуров Р. Е. Настольная книга директора по персоналу : практическое пособие / Р. Е. Мансуров. – Москва : Юрайт, 2019. – 384 с.

29. Масалова Ю. А. Инновационный менеджмент в управлении персоналом: учеб. пособие / Ю. А. Масалова. – Москва : Юрайт, 2021. – 191 с.

30. Маслова В. М. Управление персоналом : учебник и практикум для вузов / В. М. Маслова. – Москва : Юрайт, 2021. – 431 с.

31. Менеджмент и управление персоналом: инновации, цифровые технологии. Сборник статей / Москвитин Г.И., Козырев В.А., Ярова Т.Н. – Москва: Русайнс, 2020. – 144 с.

32. Минченкова О.Ю. Управление персоналом: система бюджетирования / О.Ю. Минченкова. – Москва: КноРус, 2018. – 224 с.

33. Моргунов Е. Б. Управление персоналом: исследование, оценка, обучение / Е. Б. Моргунов. – Москва : Юрайт, 2021. – 424 с.

34. Никитина А. С. Управление человеческими ресурсами в государственном и муниципальном управлении : учеб. пособие для вузов / А. С. Никитина. – Москва : Юрайт, 2021. – 187 с.

35. Одегов Ю. Г. Кадровая политика и кадровое планирование / Ю. Г. Одегов. – Москва : Юрайт, 2021. – 575 с.

36. Одегов Ю. Г. Управление персоналом : учебник и практикум для вузов / Ю. Г. Одегов. – Москва : Юрайт, 2020. – 467 с.

37. Пасечникова Л.В. Процессный подход к управлению персоналоМосква : моногр. / Л.В. Пасечникова. – Москва : ФЛИНТА, 2018. – 161 с.

38. Печеркина И.Ф. Прикладные исследования в управлении персоналом / И.Ф. Печеркина. – Тюмень : ТюмГУ, 2018. – 282 с.

39. Пугачев В. П. Управление персоналом организации / В. П. Пугачев. – Москва : Юрайт, 2019. – 402 с.

40. Пугачев В. П. Управление персоналом организации: практикуМосква : учеб. пособие для вузов / В. П. Пугачев. – Москва : Юрайт, 2021. – 280 с.

41. Селентьева Д.О. Совершенствование системы управления персоналом организации / Д.О. Селентьева // Международный журнал гуманитарных и естественных наук. – 2018. – No 12-1. – С. 83.

42. Семенова В.В. Управление персоналом: основные технологии. ПрактикуМосква : учеб. пособие для бакалавров / В.В. Семенова. — Москва : Дашков и К, 2020. – 84 с.

43. Тебекин А.В. Стратегическое управление персоналом / А.В. Тебекин. – Москва: КноРус, 2020. – 720 с.

44. Толкунова Е.Г. Управление персоналом в эпоху цифровой экономики / Е.Г. Толкунова // Экономика: вчера, сегодня, завтра. – 2019. – No.9.– С. 138-143.

45. Управление персоналом: учебник / К.В. Воденко. – Москва : Дашков и К, 2019. – 374 с.

46. Управление персоналом : учебник и практикум для вузов / А. А. Литвинюк. – Москва : Юрайт, 2021. – 498 с.

47. Управление персоналом в России: 100 лет после революции. Книга 5 : моногр. / под ред. проф. И.Б. Дураковой. – Москва : ИНФРА-М, 2020. – 290 с.

48. Управление персоналом в России: концепции новой нормальности / И.Б. Дуракова. – Москва : ИНФРА-М, 2021. – 248 с.

49. Управление человеческими ресурсами / И.А. Максимцев. – Москва : Юрайт, 2021. – 467 с.

50. Управление человеческими ресурсами : учебник и практикум для вузов / О. А. Лапшова; под общей редакцией О. А. Лапшовой. – Москва : Юрайт, 2020. – 406 с.

51. Управление человеческими ресурсами в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / С. А. Барков; под редакцией С. А. Баркова, В. И. Зубкова. – Москва : Юрайт, 2019. – 183 с.

52. Управление человеческими ресурсами в 2 ч. Часть 2 : учебник и практикум для академического бакалавриата / С. А. Барков ; ответственный редактор С. А. Барков, В. И. Зубков. – Москва : Юрайт, 2019. – 245 с.

53. Чернопятов А.М. Маркетинг персонала / А.М. Чернопятов. – М. ; Берлин : Директ-Медиа, 2019. – 277 с.

54. Чуваткин П. П. Управление персоналом / П. П. Чуваткин. – Москва : Юрайт, 2021. – 280 с.

55. Чуланова О.Л. Современные технологии кадрового менеджмента: актуализация в российской практике, возможности, риски / О.Л. Чуланова. – Москва : ИНФРА-М, 2018. – 364 с.

56. Чуланова О. Л. Кадровый консалтинг / О.Л. Чуланова. – Москва : ИНФРА-М, 2020. – 358 с.

57. Jackson A. Russian institutional model of corporate social responsibility: communal grounds // American Journal of Economics and Control Systems Management. 2013. Vol. 2, no. 2. P. 33-36.

58. Osno Yu.G. Personnel policy and personnel planning: in 2 hours / London: 2016. Part 1.

Нужен файл с работой полностью? Вышли нам несколько своих готовых рефератов или курсовых работ, не выложенных в Интернете (на topwork2424@gmail.com) и получи файл с этой работой в формате .pdf себе на электронную почту бесплатно!

С этой работой смотрят также:

Диплом Повышение прибыли и рентабельности

Пути повышения прибыли и рентабельности предприятия (на примере ООО)

Анализ и разработка направлений повышения прибыли и рентабельности деятельности автотранспортного предприятия

Пути повышения прибыли и рентабельности предприятия (на примере ООО «ТоргСервис»)

Пути повышения прибыли и рентабельности предприятия ООО «СТИЛЬ-Т»

Пути повышения прибыли и рентабельности предприятия АО «ТАНДЕР»

Пути повышения прибыли и рентабельности предприятия на примере МУП «Водоканалсервис»

Больше готовых дипломных работ смотрите в нашем каталоге!