Введение

1 Теоретические основы управления оборотными средствами организации

1.1 Состав и структура оборотных активов

1.2 Методы управления оборотными средствами

1.3 Нормирование и эффективность использования оборотных активов

2 Оценка эффективности использования оборотных средств ООО ТЦ «Успенский»

2.1 Организационно-экономическая характеристика деятельности

2.2 Анализ использования оборотных средств ООО «ТЦ «Успенский»

2.3 Учет арендных отношений ООО «ТЦ «Успенский»

3.1 Разработка направлений эффективного управления оборотными средствамиООО «ТЦ«Успенский»

3.2 Разработка предложений по совершенствованию системы управления оборотными средствами ООО «ТЦ «Успенский»

3.3 Оценка эффективности разработанных мероприятий

Заключение

Приложения

Приложение А. Бухгалтерский баланс за период 2020-2022 гг.

Приложение Б. Аналитический отчет о финансовых результатах (прибылях и убытках) ООО «ТЦ «Успенский»

ВВЕДЕНИЕ

Актуальность исследования заключается в том, что арендные отношения занимают значительное место.

Рациональное управление оборотными средствами позволяет снизить риски, связанные с нехваткой средств для погашения кредиторской задолженности, оплаты зарплат и прочих операций, а также повысить эффективность производственных и коммерческих операций.

В современных условиях повышенной конкуренции и изменениях в экономической среде, эффективное управление оборотными средствами является ключевым фактором для обеспечения конкурентоспособности организации и достижения ее целей [10, c. 52].

Тема выпускной квалификационной работы «Эффективное управление оборотными средствами организации» актуальна в связи с тем, что аренда недвижимости сопровождается недостаточной оптимизацией запасов, просрочками задолженности. Перед руководством стоит задача по разработке и внедрению эффективных методов управления оборотными средствами, которые бы позволили улучшить финансовые результаты деятельности организации.

Управление оборотными средствами является ключевым аспектом в эффективной деятельности любой организации. В состав оборотных средств входят материальные запасы, дебиторская задолженность и операционные активы. Если оборотные средства используются неэффективно, то это может привести к проблемам с ликвидностью, снижению прибыльности и к банкротству организации.

В данной работе будет рассмотрен вопрос эффективного управления оборотными средствами на примере ООО ТЦ «Успенский».

Цель исследования: выявить основные проблемы управления оборотными средствами в организации и разработать рекомендации по их оптимизации.

Для достижения поставленной цели будут решены следующие задачи:

1) Раскрыть теоретические основы управления оборотными средствами организации;

2) Проанализировать эффективность использования оборотных средств ООО ТЦ «Успенский»;

3) Разработать направления развития стратегии управления оборотными средствами ООО «ТЦ «Успенский дать оценку системы управления оборотными средствами исследуемого ООО ТЦ «Успенский», обуславливающей выбор формирования политики управления оборотным капиталом;

Объект исследования: деятельность ООО ТЦ «Успенский».

Предмет исследования – система управления оборотными средствами организации на примере ООО ТЦ «Успенский».

Разработка и применение соответствующих рекомендаций по улучшению управления оборотными средствами могут существенно повысить финансовую стабильность и конкурентоспособность организации.

Теоретическая основа исследования – это законодательная и нормативная база, учебные издания, монографии и научные публикации российских и зарубежных ученых, практиков.

Для достижения цели работы и решения поставленных задач будут использоваться следующие методы исследования:

• Анализ научных исследований и практических рекомендаций по управлению оборотными средствами.

• Сбор и анализ данных об организации с использованием методов наблюдения, анкетирования и интервьюирования.

• Классификация оборотных средств организации для выявления проблемных областей управления.

• Оценка эффективности управления оборотными средствами с использованием показателей, таких как оборачиваемость, срок погашения дебиторской задолженности, уровень запасов и др.

• Разработка практических рекомендаций по улучшению управления оборотными средствами, основанных на современных подходах в управлении.

• Оценка экономической эффективности рекомендаций с помощью расчетов показателей, таких как чистая прибыль, рентабельность продаж, оборачиваемость средств и другие.

• Систематизация полученных результатов и выводов в отчете по исследованию.

• Контроль и оценка эффективности внедрения рекомендаций.

Использование данных методов позволит провести полный и всесторонний анализ проблем управления оборотными средствами и разработать эффективные рекомендации по их оптимизации в ООО ТЦ «Успенский».

Информационная база исследования: источники данных ООО ТЦ «Успенский», которые использованы при выполнении выпускной квалификационной работы.

Структура выпускной квалификационной работы: введение, три главы, заключение, список использованных источников и два приложения.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ОРГАНИЗАЦИИ

1.1 СОСТАВ И СТРУКТУРА ОБОРОТНЫХ АКТИВОВ

Управление оборотными средствами – это комплекс мер, направленных на эффективное использование оборотных средств организации с целью обеспечения ее финансовой устойчивости и развития. Оборотные средства представляют собой средства, затрачиваемые на производство и продажу продукции и услуг, а также на управление операционными потоками.

Для эффективного управления оборотными средствами организации нужно использовать инструменты управления запасами, системы оптимального управления дебиторской и кредиторской задолженностью, методы инвентаризации, инструменты мониторинга рынка и методы кредитного регулирования. Также эффективное управление оборотными средствами организации требует постоянного контроля со стороны финансовых экспертов и использования моделей анализа финансовых потоков [13, c. 106].

Оборотные активы – это активы организации, которые переходят в оборот в течение одного года или за период, который считается оборотным циклом компании [3, c. 54]. Состав и структура оборотных активов могут варьироваться в зависимости от видов деятельности и потребностей компании. Общепринятой классификацией является следующая:

Запасы – активы, которые используются для производства товаров или услуг, которые потом будут проданы. К ним относятся сырье, материалы, полуфабрикаты, готовая продукция, товары на складе и т.д.

Дебиторская задолженность – это денежные средства, которые связаны с продажей товаров и услуг, но еще не получены. К ним относятся неоплаченные счета-фактуры с арендаторов.

Денежные оборотные средства – это денежные средства, которые компания использует для ежедневной деятельности. К ним относятся остатки денежных средств на расчетном счете, наличные деньги, а также краткосрочные банковские депозиты.

Краткосрочные финансовые вложения – это инвестиции компании в другие компании или финансовые инструменты, которые предназначены для краткосрочной прибыли.

Прочие оборотные активы – это активы, которые не попадают в другие категории, например, авансы на закупку сырья, налоговые переплаты, и т.д.

Основными составляющими оборотных средств являются [6, c. 102]:

Денежные средства, которые необходимы для покупки необходимых товаров и услуг, оплаты зарплат, коммунальных услуг, налогов, а также для реализации собственной продукции.

Дебиторская задолженность, которая возникает в связи с отсрочками платежей со стороны покупателей продукции и услуг.

Кредиторская задолженность, которая возникает в связи с возможностью получения отсрочки платежей поставщиками товаров и услуг.

Основы управления оборотными средствами базируются на принципах.

Таблица 1 - Принципы управления оборотными средствами [6, с. 104]

|

Принцип |

Характеристика |

|

Принцип рациональности |

выбор наиболее эффективных способов использования оборотных средств |

|

Принцип оптимальности |

достижение баланса между объемом оборотных средств и требованиями бизнеса |

|

Принцип управляемости |

наличие возможностей по контролю и управлению операционными процессами, связанными с оборотными средствами |

|

Принцип срочности |

принципиальная важность сохранения ликвидности и оперативности расходных операций |

|

Принцип своевременности |

необходимость оперативного реагирования в случае возникновения кризисных ситуаций в компании |

Управление оборотными средствами организации – это функции планирования, контроля и оптимизации использования денежных средств компании, обеспечивающий необходимые запасы сырья, материалов, готовой продукции, уровень дебиторской и кредиторской задолженности, а также обеспечение ликвидности предприятия.

Формирование оборотных средств отражает активы, которые используются для обеспечения текущих операций бизнеса в течение коротких периодов времени, обычно менее года. Формирование оборотных средств в компании может осуществляться различными способами. Рассмотрим основные источники формирования оборотных средств [4, c. 23]:

Краткосрочные займы и кредиты – следующий шаг, который могут предпринять компании, чтобы накопить оборотные средства. Они включают в себя микрозаймы, банковские кредиты, линии кредита и другие виды финансирования.

Компании могут брать эти займы на короткий срок для покрытия временных нужд в капитале для функционирования.

Кредиторская задолженность – это оборотный актив, сформированный компаниями, которые получают кредиты или отсрочку платежа за товары и услуги у своих поставщиков. Он может быть использован для оплаты кредиторской задолженности компании при истечении установленного периода платежа.

Эксплуатационные доходы – это денежные средства, которые компания получает от своей повседневной деятельности. Цикл работы компании включает производство продукта, продажу, оплату зарплаты и работ со складом. Деньги, полученные от этого цикла работы, формируют оборотные средства компании [11, c. 35].

Продажа запасов – продажа запасов – это еще один способ формирования оборотных средств в компании. Компании могут продавать запасы, которые были накоплены на складе, чтобы получить денежные средства для возвращения оборотных средств или возмещения затрат на закупку запасов.

Перераспределение капитала – компании могут перераспределять капитал от более долгосрочных активов как здания и оборудование к короткосрочным активам, таким как запасы и кредиторская задолженность, чтобы удовлетворить потребности в оборотных средствах.

Основными функциями управления оборотными средствами организации являются:

Минимизация неопределенности. Управление оборотными средствами организации должно обеспечивать достаточный уровень запасов, чтобы гарантировать бесперебойную деятельность предприятия.

Оптимизация уровня дебиторской задолженности. Управление оборотными средствами организации должно контролировать оформление счетов-фактур, определить кредитные лимиты для покупателей и применять методы инкассации, чтобы снизить дебиторскую задолженность [12, c. 22].

Оптимизация уровня кредиторской задолженности. Управление оборотными средствами организации должно выбирать оптимальные сроки платежей и определять условия заключения контрактов с поставщиками, чтобы снизить кредиторскую задолженность.

Оптимизация уровня запасов. Управление оборотными средствами организации должно выбирать оптимальные уровни запасов, чтобы избежать недостатка товаров и услуг, но не допускать их избытка, что приводит к расходованию капитала на хранение.

Оптимизация операционных затрат. Управление оборотными средствами организации должно предоставлять нужные ресурсы в нужное время, чтобы снизить операционные затраты, связанные с переплатой за доставку, хранение, оформление счетов-фактур, обслуживание кредиторской и дебиторской задолженности.

Структура оборотных средств организации может быть показана в виде баланса. Баланс представляет собой финансовый отчет, который отображает все активы, которые приносят прибыль компании, а также ее обязательства (долги или кредиторская задолженность). Оборотные активы представлены на балансе в левой части, а долгосрочные активы – в правой. Они также могут быть представлены в виде таблицы или графика.

Важно отметить, что соотношение структуры оборотных активов может существенно различаться в зависимости от отрасли, размера и стратегии развития компании.

Структура оборотных активов может изучаться на предмет эффективности использования средств, а также отражать тенденции изменения деятельности компании. Например, рост дебиторской задолженности может свидетельствовать о снижении качества услуг или товаров [15].

В целом, анализ структуры и состава оборотных активов является важной частью финансового анализа компании. Он позволяет изучить эффективность использования ресурсов, оптимизировать оборотные активы и повысить рентабельность деятельности организации.

Кроме того, анализ оборотных активов может использоваться для оценки соотношения между активами и пассивами компании. Инвесторы и кредиторы используют эту информацию при принятии решений об инвестировании или выдаче кредита.

Например, высокий уровень оборотных активов может быть признаком того, что компания зависит от поступлений в краткосрочной перспективе и не располагает долгосрочными активами, которые могут гарантировать устойчивое развитие в будущем.

Таким образом, структура и состав оборотных активов играют важную роль в финансовом анализе и планировании деятельности компании. Анализ оборотных активов дает представление об использовании ресурсов, отношении к долгам и позволяет оптимизировать финансовые потоки организации.

1.2 МЕТОДЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Чтобы обеспечить эффективное использование капитала,

минимизировать риски и достичь максимальной прибыльности бизнеса.

Для решения задач управления оборотными средствами используются различные методы, представленные в таблице 2.

Таблица 2 - Методы управления оборотными средствами [5, c. 16]

|

Метод |

Характеристика |

|

Метод управления запасами |

предполагает оптимизацию уровня запасов товаров и материалов, что позволяет сократить фактические затраты на хранение запасов и минимизировать риски связанные с нехваткой и избыточностью запасов |

|

Метод управления дебиторской задолженностью |

позволяет контролировать и снижать дебиторскую задолженность, что уменьшает риски финансовых потерь и снижает нагрузку на ликвидные средства |

|

Метод управления кредиторской задолженностью |

заключается в рациональном использовании возможностей получения отсрочки платежей со стороны поставщиков товаров и услуг |

|

Метод управления денежными потоками |

предполагает построение такой системы управления, которая бы обеспечивала максимальную эффективность и рациональность использования ликвидных средств |

Существует несколько методов управления оборотными средствами, которые компания может использовать для улучшения своей финансовой ситуации [5, c. 21]:

Увеличение эффективности управления запасами – компании должны изучить свои процессы закупок и складского хранения товаров, чтобы увеличить эффективность этих операций.

Например, использование автоматизированных систем учета запасов или строгий контроль над уровнем запасов может помочь компании минимизировать затраты на запасы.

Сокращение сроков оплаты – компания может уменьшить сроки оплаты для своих должников или усилить контроль задолженности, что приведет к ускоренной возвратности оборотных средств.

Применение предоплаты – разработка системы предоплаты может

помочь компании получить средства на использование при производстве заказов, даже если покупатели оплатят товары или услуги в будущем.

Оптимизация управления дебиторской задолженностью - компании следует установить стратегии для улучшения частоты и скорости погашения задолженности покупателей, например, путем улучшения системы отслеживания платежей, предоставления своевременных счетов и напоминаний покупателям о задолженности [17].

Улучшение кредитного риска – компании могут применять анализ финансового положения арендаторов, чтобы снизить риски просрочек оплаты и задолженности по кредитам.

Оптимизация управления кредиторской задолженностью - компании могут отслеживать сроки платежей своих поставщиков и использовать скидки на оплату взамен более длительных сроков кредитования.

Привлечение финансирования – компании могут использовать кредитные ресурсы, такие как овердрафт, кредитные карты, банковские кредиты или лизинг, чтобы обеспечить непрерывность финансовых потоков.

Стоит отметить, что каждый метод управления оборотными средствами имеет свои преимущества и недостатки, и его следует применять в зависимости от конкретной ситуации компании и ее финансовых потребностей.

Кроме указанных методов, компании также могут применять различные финансовые инструменты для управления своими оборотными средствами. Например, они могут использовать факторинг, продажу с задержкой платежа (кредитиранье), расчетный счет, соскучивание начисления зарплаты, систему скоринга и т.д. [16]

Факторинг – это использование сторонней организации для управления дебиторской задолженностью. Компания продает свои счета на оплату стороннему финансовому институту (фактору), который получает право на взыскание средств от покупателей. Фактор финансирует компанию, предоставляя ей определенный процент от стоимости счетов на оплату, обеспечивая тем самым доступность кредитных ресурсов.

Кредитование представляет собой продажу товаров или услуг с задержкой платежа. Это означает, что покупатель откладывает оплату на определенный период времени, что дает временную ликвидность компании [7, c. 21].

Учетный счет – это банковский счет, используемый компаниями для управления своими оборотными средствами. Учетный счет может быть использован для сбора всех поступлений и расходов, и может быть связан с платежными системами, чтобы обеспечить быстрое и эффективное управление денежными потоками.

Начисление зарплаты – э то использование управляющей компании для организации выплат зарплаты работникам компании. Это может быть выгодно, так как управляющая компания может иметь большой опыт в управлении денежными средствами и может проводить учет средств, расходующихся на выплаты зарплаты.

Система скоринга – это система оценки финансовой способности компании. Он может использоваться банками или другими финансовыми институтами для определения риска при выдаче кредитов или других финансовых услуг.

Управление оборотными средствами – это обеспечение непрерывности процесса производства и реализации продукции с минимальным размером оборотных средств. [2, c. 27].

1.3 НОРМИРОВАНИЕ И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

Нормирование и эффективность использования оборотных активов связаны с развитием компаний. Возникающие барьеры препятствуют эффективному развитию предприятий, в связи с чем, возникает необходимость в разработке способов их устранения. Рассматриваются обращения предпринимателей, в том числе в отношении норм законодательства, оказывающих негативное влияние на бизнес [30].

От скорости оборачиваемости напрямую зависит потребность в финансировании. Снижение показателя оборачиваемости оборотных активов свидетельствует о потребности привлечения дополнительных источников финансирования.

Оборотные средства постоянно находятся в движении. В одном производственном цикле ими совершается один кругооборот. Для оценки такого процесса как круговорот применяются показатели эффективности.

Анализ оборотных активов предшествующего периода – это главная ступень разработки стратегии управления оборотными средствами. Конечной целью данного анализа будет определение направления динамики всего объема оборотных средств, а также разбор из состава и анализ эффективности их использования [22].

Платежеспособность – это способность организации рассчитаться по своим обязательствам за счет денежных средств, а так же путем превращения текущих активов в денежные средства.

Ликвидность – это понятие неразрывно связанное с платежеспособностью организации, оно отражает способность материальных средств конвертироваться в денежные средства, в свою очередь денежные средства обладают абсолютной ликвидностью.

Анализ показателей финансовой устойчивости должен вестись в динамике и показатели должны сопоставляться с их рекомендуемыми значениями. Бухгалтерский баланс выступает основным источником информации для оценки состава и динамики оборотный средств, прибыли и убытках.

По итогам анализа показателей финансовой устойчивости организации готовятся выводы о возможном влиянии изменения отдельных величин оборотных средств на изменение их общей суммы, а также подготавливается вывод о рациональности построения структуры оборотных средств и возможном ее изменении [18].

Деловая активность – это ряд действий, которые осуществляются с целью продвижения организации на своем рынке, в своей деятельности.

Основным источником информации для такого так же как и для анализа показателей финансовой устойчивости является финансовая отчетность организации, но для анализа качественных характеристик могут понадобиться данные исследования отдела маркетинга и внутренняя управленческая отчетность. Для решения это задачи необходимо установить оптимальное количество поставляемых материалов и сырья.

В зависимости от величины партии, затраты также будут меняться. В след за ростом размера партии будут снижаться затраты, и наоборот. Организация может расходовать свои денежные средства на разные цели, ниже приведена классификация данных целей в совокупном остатке денежных средств [20, c. 1280].

1) Операционный или транзакционный остаток. На большинстве организаций является главным типом остатка. Он создается для обеспечения платежеспособности организации, связанной с его коммерческой или производственной деятельностью (плата налогов, выплата з/п, покупка сырья)

2) Страховой или резервный остаток. Такой остаток создается для страховки организации от риска не поступления денег от ее основной деятельности.

3) Инвестиционный или спекулятивный остаток. Цель его создания – это эффективные краткосрочные вложения денежных средств. Его формирование осуществляется если достаточно сформированы вышеперечисленные остатки.

4) Компенсационный остаток. Создается согласно банковскому требованию. Данный остаток – это определенная неснижаемая сумма на счету организации согласно договору о банковском обслуживании.

Обеспечение стабильной платежеспособности организации – это основная цель финансового менеджмента.

Следовательно, на практике под управлением денежными активами организации подразумевается управление ее платежеспособностью или же ликвидностью. Создание в организации устойчивой платежеспособности подразумевает под собой максимально возможное увеличение среднего остатка денежных средств [26, c. 28].

Управление денежными средствами как процесс оптимизационный, находясь в общей стратегии организации по управлению оборотными средствами, состоит в рационализации общего размера остатка денежных активов, их рациональном использовании во время хранения и поддержания стабильной платежеспособности.

Планирование стратегии управления денежными средствами как правило начинается с проведения анализа денежных средств организации за предыдущий отчетных период. Итоги данного анализа позволят организации скорректировать стратегию управления денежными средствами.

Рационализация среднего остатка денежных средств организации является следующим этапом данного анализа. Данная процедура осуществляется с помощь расчетов нужного объема каждого отдельного вида остатка за предыдущий отчетный период.

В большинстве случаев решающими условиями выступают сроки, условия по оплате, а также продолжительность. Допустимый срок оплаты поставляемой продукции определяется по договору от максимально возможного срока, учет инфляции – все это регулируется юридическими аспектами по договору поставки.

По мере кредитоспособности и надежности покупателя подбирают и изменяют условия договоров, включая предоставление скидок, размер партии товаров, формы оплаты.

Оборотные средства используются для создания запасов производства и выступают в денежной форме.

На следующей стадии, производственные запасы проходят этап незавершенного производства и становятся готовой продукцией.

Скорость отражает эффективность их использования. В то время как оборачиваемость средств ускоряется, их часть освобождается. Это дает возможность их использования в различных направлениях и увеличении продаж.

Скорость оборачиваемости оборотных средств – это один из главных показателей платежеспособности организации.

Эффективный менеджмент денежных потоков приведёт к [9]:

− сокращению потребности в деньгах по причине увеличения оборота и создания рационального механизма денежного потока;

− обеспечению финансовой устойчивости организации через профицит, синхронизацию и приток средств.

Минимальные ограничения, которые нужны каждой организации для того, чтобы непредвиденные обстоятельства не нарушали производственный процесс. Излишние объемы запасов играют негативную роль в процессе производства предприятия. Поскольку из-за превышения оптимального показателя запасов снижается показатель ликвидности и платежеспособности компании в целом.

Повышение запасов предприятия приводит, как правило, к росту кредиторской задолженности, когда денежные средства используются для ее погашения кредитору. Знание о минимальном уровне денежных средств необходимо для реализации производственного процесса, обеспечения его работоспособности [14].

Особенности факторов, резервов и путей по повышению эффективности использования оборотных средств с учетом специфики деятельности, являются определяющими для использования разных видов сырья, производственных товаров и услуг.

В условиях кризиса малому и среднему бизнесу важно эффективно использовать полное софинансирование.

Следовательно, для эффективного использования оборотных средств требуется обеспечение компании, что непременно скажется на росте конкуренции, снижении затрат, производственном процессе, который привлечет дополнительные инвестиции.

Обеспечение достижение результативности примененных мер, приведет к росту экономических и финансовых показателей деятельности малых и средних организаций Брянской области и, в конечном счете, к устойчивому развитию малого и среднего предпринимательства и экономики в целом. Следовательно, необходимо внедрение системы обратной связи предпринимателей с региональными, территориальными органами власти и федеральных структур по актуальному развитию институтов [19].

Пути повышения оборотного капитала и показателей по обороту различаются по секторам экономики, но общим и неизменным остается одно из направлений, представленных в таблице 3 [28, c. 104].

Таблица 3 - Способы эффективного использования оборотных средств [28, c. 104].

|

Начальная стадия создания производственных запасов |

Стадия незавершенного производства |

Стадия по обращениям |

|

Внедрение норм запасов экономического обоснования |

Ускорить научно-технический прогресс: внедрять прогрессивные технологии и техники, роботизированные комплексы |

Приближение клиентов продукции к производителям |

|

Приближение к потребителям поставщиков продуктов питания, полуфабриката, комплектующих и т.д. |

Развитие стандартов, унификации и типизации |

Совершенствуйте систему расчета |

|

Широкое применение прямых долгосрочных связей |

Совершенствовать формы организации промышленной продукции, применять дешевые конструкционные материалы |

Увеличивайте объемы реализации продукции в результате выполнения прямых заказов, досрочных выпусков |

|

Расширение системы складского снабжения и оптового снабжения материалов и оборудования |

Совершенствовать систему экономического стимулирования, экономического использования сырья и топлива |

В соответствии с договорами. |

|

Комплексное механизированное и автоматическое управление |

Внедрение систем точно в рабочий срок |

Совершенствовать программное обеспечение по автоматическому управлению |

Таким образом, обращение оборотными средствами необходимо для разработки новой продукции, товаров и услуг, обеспечивающих прибыльность организации. Составление договоров, эффективный документооборот, ускорение движения денежных средств, строгое соблюдение законодательства о договоре и оплате труда являются определяющими показателями эффективности деятельности предприятия.

Управление оборотными средствами организации предполагает совокупность мер и инструментов по оптимизации использования средств и управлению операционными потоками.

Эффективное управление оборотными средствами является ключевым элементом управления наличностью и отвечает за то, чтобы компания имела достаточно денежных средств для покрытия своих обязательств при недостаточности средств. Следует также отметить, что управление оборотными активами напрямую связано с управлением денежными потоками предприятия. Как правило, предприятия стремятся минимизировать размер оборотных средств, чтобы сократить издержки на их обслуживание и улучшить эффективность использования имеющихся ресурсов [23].

Правильное управление оборотными активами позволяет не только сократить издержки предприятия, но и повысить его финансовую устойчивость и конкурентоспособность на рынке. Операционный цикл представляет собой период полного оборота всех оборотных активов предприятия и характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации продукции.

Движение оборотных активов проходит четыре основных стадии, последовательно меняя свои формы. В современных условиях правильное определение потребности в оборотных средствах имеет особое значение при самофинансировании предприятий.

Итак, компании могут использовать различные методы и финансовые инструменты для управления оборотными средствами, обеспечивая непрерывность финансовых потоков, увеличение прибыльности, уменьшение кредитного риска и повышение эффективности управления бизнесом.

2 ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ООО ТЦ «УСПЕНСКИЙ»

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ

Общество с ограниченной ответственностью «Торговый центр «Успенский» является коммерческой организацией, ключевой деятельностью которого выступает аренда и управление собственным или арендованным торговым объектом недвижимого имущества (код по ОКВЭД 68.20.21).

Место нахождения: 620014, обл. Свердловская, г. Екатеринбург, ул. Вайнера, стр. 10.

Организация зарегистрирована в едином государственном реестре юридических лиц 6 мая 1998 года.

Средний возраст юридических лиц для вида деятельности 68.20.21 «Аренда и управление собственным или арендованным торговым объектом недвижимого имущества» составляет 15 лет.

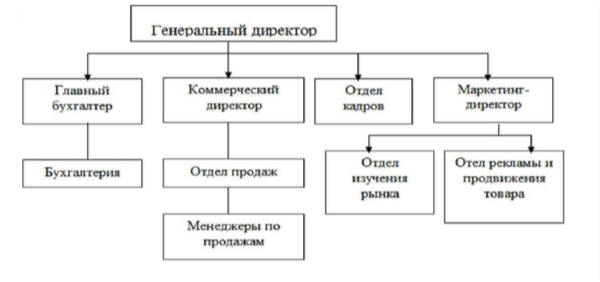

Уставный капитал ООО ТЦ «Успенский» составляет 100 тыс. руб. Структура управления представлена на рисунке 1.

Рисунок 1 – Структура ООО «ТЦ «Успенский» [53]

Структура ООО «ТЦ «Успенский» имеет линейно-функциональный вид. В результате все направления, необходимые для функционирования организации в настоящий момент существуют.

ООО «ТЦ «Успенский» управляет генеральный директор, он организует всю работу предприятия и несет полную ответственность за его состояние и деятельность.

Генеральный директор представляет ООО «ТЦ «Успенский» во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия [27, c. 17].

Коммерческий директор занимается изучением рыночных тенденций, анализом стратегий и стандартов других организаций в отрасли, разработкой планов для эффективной коммерции.

Маркетинг-директор отвечает за взаимодействие компании со внешней средой. Они создают продукт по правильной цене для нужного потребителя, в нужном месте и в нужное время.

Отдел маркетинга также несет ответственность за разработку рекламных акций и управление долгосрочными отношениями с покупателями.

В 2022 году организация получила выручку в сумме 107 млн. руб., что на 34,2 млн. руб., или на 47,1%, больше, чем годом ранее.

По состоянию на 31 декабря 2022 года совокупные активы организации составляли 243 млн руб. Это на 27,4 млн руб. (на 10,1%) меньше, чем в 2021 году.

Чистые активы ООО ТЦ «Успенский» по состоянию на 31.12.2022 составили 4,1 млн руб.

Результатом работы ООО ТЦ «Успенский» за 2022 год стала прибыль в размере 4,3 млн руб. Это в 3,1 раза больше, чем в 2021 г.

Организация не применяет специальных режимов налогообложения (находится на общем режиме).

Организация входит в реестре малых предприятий. В соответствии с законодательством РФ в категорию малых попадают организации с годовой выручкой до 800 млн. руб. и численностью сотрудников до ста человек.

Бухгалтерский учет расходов на оказание услуг в ООО ТЦ «Успенский» организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н. Бухгалтерский баланс за период 2020-2022 гг. представлен в приложении 1.

Основным показателем бухучета является баланс активов и пассивов. Если обратить внимание на баланс активов, то стоит отметить, что максимальный рост активов пришелся на 2020 год, минимальный же баланс активов приходится на 2022. Максимальный баланс пассивов также приходится на 2020 год, а минимальный на 2022 год.

Рисунок 2 – Динамика чистых активов ООО «ТЦ «Успенский» за 2020-2022 гг. [53]

2 Составлено автором по самостоятельным исследованиям. 23

На рисунке 2 отразим динамику показателей капитала, внеоборотных активов и общей величины активов баланса.

Основные экономические показатели деятельности ООО ТЦ «Успенский» предоставлены в таблице 2 по данным бухгалтерского баланса и отчета о финансовых результатах.

Основной доход предприятие получает за счет выручки от сдачи

помещений в аренду. В отчетном году она составила 106797 тыс.руб. Валовая прибыль составила 15946 тыс.руб.

Темп роста выручки больше темпа роста себестоимости, что

показывает рациональное и эффективное использование трудовых и финансовых ресурсов.

3 Составлено автором по самостоятельным исследованиям. 24

Поскольку в абсолютном выражении выручка возросла больше, чем себестоимость, валовая прибыль предприятия увеличилась на 14345 тыс.руб. или на 896%.

Прибыль до налогообложения увеличилась на 3631 тыс.руб. или на 212.96%.

Удельный вес прибыли от аренды увеличился на 12.72%, что указывает на рост конкурентоспособности, причем не за счет цены, вследствие повышения качества сервиса в обслуживании арендаторов.

Выросли также доля валовой и налогооблагаемой прибыли в выручке – что также благоприятно характеризует эффективность работы фирмы.

Позитивным моментом является небольшое увеличение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансово-хозяйственной деятельности предприятия несколько увеличилась.

2.2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ООО «ТЦ «УСПЕНСКИЙ»

|

ООО «ТЦ «Успенский» осуществляет деятельность, связанную с арендой и управлением собственным или арендованным торговым объектом недвижимого имущества. Возникает необходимость анализа использования оборотных средств. |

|

Общая оценка использования оборотных средств организации основывается на системе показателей, характеризующие структуру источников образования капитала и его размещения, равновесие между активами организации и источниками их образования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия, его инвестиционную привлекательность. |

По результатам полученных данных, выявлено снижение величины активов организации связано, в первую очередь, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

запасы – 47 870 тыс. руб. (55,7%) материальные внеоборотные активы – 37 986 тыс. руб. (44,2%)

В активах организации доля текущих активов составляет 31.12%, а внеоборотных средств 68.88%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы, что способствует замедлению оборачиваемости средств предприятия, т.е. предприятие использует умеренную политику управления активами.

Доля основных средств в общей структуре активов за отчетный год составила 68.86%, что говорит о том, что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами (68.86%), можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

Оборотные активы предприятия формируются в основном за счет запасов и денежных средств на общую сумму 60725 тыс.руб.

Следует обратить внимание на увеличение статьи внеоборотных активов в общей структуре баланса (+0.3%), что может говорить о замедлении оборачиваемости оборотных активов [25, c. 8].

Рост доли стоимости основных средств на +0.31% следует отметить, как положительно влияющую тенденцию, так как она направлена на увеличение производственного потенциала предприятия.

Поскольку имущество предприятия уменьшилось, то можно говорить о снижении платежеспособности.

За отчетный период оборотные средства снизились на 9355 тыс.руб. или на 10.99%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет уменьшения стоимости запасов и дебиторской задолженности на 28688 тыс.руб.

За анализируемый период объемы дебиторской задолженности снизились (на 5710 тыс.руб.), что является позитивным изменением и может свидетельствовать об улучшении ситуации по аренде, обеспечению регулярных поступлений в течение срока.

Сумма денежных средств повысилась на 19333 тыс.руб., или на 6079.56%. При этом их доля в общем объеме активов выросла на 7.95%.

При анализе активов виден спад стоимости внеоборотных средств на 18070 тыс.руб., или на 9.73% от их величины предыдущего периода.

Произошло это главным образом за счет уменьшения стоимости основных средств и вложений в материальные ценности на 18070 тыс.руб.

Темп роста оборотных активов меньше темпа роста внеоборотных активов на 1.26%. Такое соотношение характеризует тенденцию к замедлению оборачиваемости оборотных активов.

Таблица 6 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО «ТЦ «Успенский» [53]

Поскольку на 31 декабря 2022г. наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное.

Все три показателя покрытия собственными оборотными средствами запасов в течение анализируемого периода (с 31.12.2021 по 31.12.2022) улучшили свои значения.

Соответствующим норме оказался коэффициент абсолютной ликвидности (1,5462 при норме 0,2). За рассматриваемый период коэффициент вырос на 1,514.

Соответствующим норме оказался коэффициент быстрой ликвидности (2.7272 при норме 1). Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам. За рассматриваемый период коэффициент вырос на 0,583.

Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. За рассматриваемый период коэффициент снизился на 2,715.

В анализируемом периоде у предприятия имеются ликвидные средства и дебиторская задолженность для погашения краткосрочных кредитов и займов (излишек 11787 тыс.руб.).

Кредиторская задолженность соответствует запасам и служит источником их финансирования (излишек 73830 тыс.руб.). У предприятия имеется возможность финансирования внеоборотных активов, наряду с собственным капиталом, еще и долгосрочными обязательствами (излишек 85617 тыс.руб.).

Из трех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется все три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

В анализируемом периоде у предприятия имеются ликвидные средства и дебиторская задолженность для погашения краткосрочных кредитов и

займов (излишек 21037 тыс.руб.).

Кредиторская задолженность соответствует запасам и служит

источником их финансирования (излишек 54242 тыс.руб.). У предприятия имеется возможность финансирования внеоборотных активов, наряду с собственным капиталом, еще и долгосрочными обязательствами (излишек 75279 тыс.руб.).

Из трех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется все три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

В анализируемом периоде у предприятия имеются ликвидные средства и дебиторская задолженность для погашения краткосрочных кредитов и займов (излишек 34660 тыс.руб.).

|

Кредиторская задолженность соответствует запасам и служит источником их финансирования (излишек 28365 тыс.руб.). У предприятия имеется возможность финансирования внеоборотных активов, наряду с собственным капиталом, еще и долгосрочными обязательствами (излишек 63025 тыс.руб.). Из трех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется все три. Баланс |

|

организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным [32]. Основные финансовые результаты деятельности ООО «ТЦ «Успенский» за весь рассматриваемый период приведены ниже в таблице 11. Из «Отчета о финансовых результатах» следует, что за год организация получила прибыль от продаж в размере15946тыс. руб., что составляет 14,9% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 14 345 тыс. руб., или в 10 раз. По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычной деятельности (на 34 190 и 19 845 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+47,1%) опережает изменение расходов (+27,9%). В таблице 11 рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) |

|

(Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях). |

Анализ структуры баланса выполнен за период с начала 2022 года по 31.12.2022 г.

Поскольку один из первых двух коэффициентов (коэффициент обеспеченности собственными средствами) по состоянию на 31.12.2022 оказался меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов.

Значение коэффициента восстановления платежеспособности (2,3)указывает на реальную возможность восстановления в ближайшее время показателей платежеспособности до нормативных.

2.3 УЧЕТ АРЕНДНЫХ ОТНОШЕНИЙ ООО «ТЦ «УСПЕНСКИЙ»

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение.

Стоимость коммунальных платежей не входит в состав арендной платы и оплачивается на основании отдельного счета, выставленного арендодателем.

Вфеврале общая стоимость коммунальных платежей по зданию, принадлежащему ООО ТЦ «Успенский» составила 12 000 руб. (в том числеНДС– 2000руб.). Из них на арендованное помещение приходится 3300 руб. (в том числе НДС – 550 руб.). Арендатор оплатил стоимость коммунальных услуг в марте.

Таблица 13 - Корреспонденция счетов по учету аренды [27, c. 48]

|

Операция |

Дт |

Кт |

Сумма, руб. |

|

Включена в расходы стоимость коммунальных услуг, приходящаяся на арендодателя; |

26 |

60 |

6150 |

|

Принят к вычету входной НДС со стоимости коммунальных услуг (2000 руб. – 550 руб.) |

19 |

68 |

1450 |

|

Принят к вычету входной НДС со стоимости коммунальных услуг |

68 |

19 |

1450 |

|

Предъявлена арендатору к возмещению стоимость потребленных им коммунальных услуг |

76 |

91.1 |

3300 |

|

Списана на расходы стоимость коммунальных услуг, предъявленных арендатору (на основании счета коммунальных служб). |

91.2 |

60 |

3300 |

|

Получена компенсация от арендатора |

51 |

76 |

3300 |

В январе 2022 г. ООО ТЦ «Успенский» сдала в аренду имеющиеся складские помещения ООО «ПродТорг».

Вапреле арендатор установил в здании систему видеонаблюдения. Данное устройство можно демонтировать без ущерба для здания, поэтому его следует считать отделимым улучшением.

Сумма затрат на установку (с учетом стоимости приобретения устройства) составила 220 000 руб.

В соответствии с договором отделимые улучшения переходят в собственность арендодателя сразу по окончании установочных работ. ООО ТЦ «Успенский» принимает систему видеонаблюдения к учету как отдельный объект основных средств.

Компьютерная система видеонаблюдения относится к четвертой амортизационной группе в соответствии с классификацией, утвержденной постановлением Правительства от 01.01.2002 No 1 (срок полезного использования от двух до трех лет).

Расходы по данному основному средству будут списываться через амортизацию в течение 61 месяца.

Согласно учетной политике для целей налогообложения амортизация начисляется линейным методом. Амортизационная премия не применяется.

Бухгалтер организации рассчитал норму амортизации: 1 / 61 мес. × 100% = 1,6393%.

Ежемесячная сумма амортизации составила:

220 000 руб. × 1,6393% = 3606 руб.

Организация ежемесячно платит налог на прибыль, применяет метод начисления. Бухгалтер ООО ТЦ «Успенский» ежемесячно включает в налоговые расходы амортизационные отчисления в сумме 3606 руб.

20 марта 2022 г. ООО ТЦ «Успенский» заключил договор аренды здания с ООО «СтройИнвест».

Таким образом, учет арендных отношений в ООО ТЦ «Успенский» осуществляется в соответствии с заключенными договорами, которые содержат условия, влияющие на отражение аренды на счетах учета. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения.

Общество с ограниченной ответственностью «Торговый центр «Успенский» является коммерческой организацией, осуществляющее деятельность по сдаче в аренду помещений. Суммы арендной платы включаются в состав прочих доходов. Это ощутимая статья дохода бюджета компании, при этом услуга пользуются спросом у предпринимателей, так как удобное расположение, инфраструктура отвечает требованиям бизнеса.

Аналитический баланс отражает, что в структуре активов занимают основные средства, что соответствует специфике деятельности.

Рост удельного веса основных средств – показатель потенциала ООО «ТЦ «Успенский».

Увеличение удельного веса запасов предприятия говорит о стремлении защитить денежные средства от обесценивания под воздействием инфляции. Это не эффективное управление: при таком управлении значительная часть капитала замедляет его оборачиваемость, возникают проблемы с ликвидностью, что отрицательно влияет на результаты деятельности и свидетельствует о спаде деловой активности ООО «ТЦ «Успенский».

3 НАПРАВЛЕНИЯ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ТЦ «УСПЕНСКИЙ»

3.1 РАЗРАБОТКА НАПРАВЛЕНИЙ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ТЦ «УСПЕНСКИЙ»

ООО ТЦ «Успенский» по результатам эффективности использования оборотных средств испытывало недостаток в собственных оборотных средствах в изучаемые периоды, и его текущая деятельность финансировалась в основном за счет привлеченных средств.

Исходя из специфики хозяйственной деятельности, определенные основные средства ООО ТЦ «Успенский» использует временно. Когда потребность в них отпадает, организация вынуждена иметь на балансе неиспользуемое имущество или затрачивать время и трудовые ресурсы на его реализацию, что не всегда покрывает затраты на покупку.

Дата получения дохода от сдачи имущества в аренду определяется на дату осуществления расчетов согласно условиям договора аренды (графику арендных платежей) или в последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ).

Для целей исчисления налога на прибыль имущество, переданное в аренду, не исключается из состава амортизируемого (пп. 1, 3 ст. 256 НК РФ). Арендодатель продолжает начислять по нему амортизацию (п. 2 ст. 259 НК РФ) в общем порядке.

Расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию) относят к внереализационным расходам или включают в состав прочих расходов, связанных с производством и реализацией. Все зависит от источника отражения налоговых доходов по аренде. Принимая решение о способе отражения арендной платы и амортизации, организация избежит расхождений в бухгалтерском и налоговом учете.

Согласно п. 1 ст. 146НК РФ сдача оборотных средств в аренду признается объектом обложения НДС, поэтомусумма арендной платы является объектом обложения НДС. Указанные операции подлежат налогообложению по ставке 20 % исходя из суммы доходов в виде арендной платы без включения в нее НДС (п. 1 ст. 154, п. 3 ст. 164 НК РФ).

Арендодатель выписывает счет-фактуру на сумму арендной платы на последнюю дату отчетного месяца и предоставляет ее арендатору.

Основные средства – объекты недвижимости, переданные в аренду, продолжают оставаться в собственности и учитываться на балансе арендодателя. Они облагаются налогом на имущество у арендодателя с учетом особенностей п. 1 ст. 374 НК РФ.

Арендованное имущество должно учитываться на соответствующих счетах в оценке, указанной в договоре аренды. Аналитический учет ведется по арендодателям, каждому объекту арендованного имущества.

Учет арендных отношений в ООО ТЦ «Успенский» ведется в соответствии с законодательством.

При этом арендатор несет ответственность за сохранность полученных оборотных средств. Для обеспечения данного обязательства, а также для учета собственного и полученного в пользование имущества арендатор использует учет на забалансовом счете 001 «Арендованные основные средства». Счет 001 применяют для обобщения информации о наличии и движении оборотных средств, полученных в лизинг, аренду или временное пользование.

Если арендатор использует арендованное имущество для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, сумму арендной платы учитывают в составе расходов по обычным видам деятельности (Дебет счетов 20, 26, 25, 44).

Когда арендованное имущество не употребляется в производственной деятельности, то арендная плата включает в состав прочих расходов и отражается по дебету счета 91 субсчет «Прочие расходы».

Бывают ситуации, когда из выручки наличной, организацией была произведена оплата арендованной недвижимости.

Для аренды недвижимости установлен отдельный порядок расходования наличной выручки. В таком случае, оплатить аренду недвижимости наличными (в т.ч. и гражданам) можно, только получив деньги с банковского счета (п. 4 указания Банка России от 07.10.2013 No 3073-У). За нарушение данного запрета на организацию и предпринимателя может быть наложен штраф.

В ООО ТЦ «Успенский» рекомендовано снижать расходы. Для снижения расходов будет являться передача эксплуатации зданий на аутсорсинг это один из вариантов.

Общий фонд заработной платы работников, обслуживающих здания составляет 480 000 руб. в месяц.

Страховые взносы составляют 30,2% (ПФР 22%+ФОМС 5,1%+ФСС 2,9% + ФСС 0,2%)

480 000 руб. х 30,2% = 144 960 руб.

Итого затрат: 480 000 руб. + 144 960 руб. = 624 960 руб. Стоимость услуг аутсорсинга составит 220 000 руб. в месяц.

|

Передавая эксплуатацию зданий аутсорсинговой компании ООО «ТЦ |

|

«Успенский» получит выгоды, выраженные в сокращении затрат. Таким образом, экономический эффект от предложенного мероприятия составит: 624 960 руб. – 220 000 руб. = 404 960 руб. 1,84 руб. экономии. |

Благоприятный экономический эффект даст высокую вероятность сделать заключение о целесообразности предложенного мероприятия.

В организации также выявлены и наиболее слабые звенья организации первичного наблюдения, которые необходимо доработать:

− не своевременное документирование операций;

− отсутствие оригиналов первичных документов и их замена копиями; − нарушение правильности оформления первичных документов;

− отсутствие независимых проверок;

− отсутствие регламента контроля.

В качестве мер по совершенствованию системы внутреннего контроля можно рекомендовать создание ревизионной комиссии внутреннего аудита, как самостоятельного подразделения.

Отражение арендованного имущества в учете арендатора:

Дебет счета 001 – 1 800 000 руб. – арендованное имущество учтено на забалансовом счете;

Дебет счета 76 Кредит счета 51 – 50 000 руб. – перечислена арендная плата арендодателю;

Дебет счета 20 Кредит счета 76 – 41 667 руб. (50 000 – 8333) – начислена арендная плата, причитающаяся арендодателю;

Дебет счета 19 Кредит счета 76 – 8333 руб. – отражен НДС, предъявленный по сумме арендного платежа;

Дебет счета 68 Кредит счета 19 – 8333 руб. – принят к вычету НДС;

Кредит счета 001 – 1 800 000 руб. – возвращен станок по окончании срока аренды.

На арендатора возлагают текущий ремонт имущества (ст. 616 ГК РФ). Законом или договором аренды могут быть предусмотрены иные правила в отношении распределения обязанностей по проведению текущего и капитального ремонта арендуемого имущества. При этом законодатель предусмотрел право сторон самостоятельно распределять в договоре обязательства по ремонту арендованных ОС.

Для правомочия принятия, на расходы проведенного арендатором ремонта арендованных оборотных средств нужно закрепить за ним данное обязательство в договоре аренды.

Выручка составила основной удельный вес в структуре доходов от продаж услуг, оказываемых предприятием, эта тенденция сохраняется при изучении обоих изучаемых периодов. В структуре же расходов преобладает себестоимость реализованных услуг: порядка 76%, при этом за счет изменения условий аренды (скидки от метража), ее удельный вес, хоть и несущественно, но снизится. Управленческие расходы в структуре расходов предприятия занимают порядка 9%, демонстрируя небольшой рост своего удельного веса. Прочие расходы занимают около 13% в общей массе расходов предприятия.

В процессе анализа и оценки динамики финансовых результатов уделяется наиболее важной статьи их формирования – прибыль от сдачи в аренду с учетом изменений под воздействием факторов, оказавших положительное, либо отрицательное влияние.

Изначально рассчитывается сумма дохода при фактическом объеме продаж и базовой величине остальных факторов, для чего следует рассчитать индекс объема реализации продукции, а после базовую сумму прибыли скорректировать на его уровень.

Было обнаружено, при проведении анализа системы учета, порядка формирования, динамики и структуры финансовых результатов деятельности предприятия, что услуги аренды помещения имеют ограничения (наличие лишь определенного объема помещений), что не может привести к значительному росту финансовых результатов.

Увеличение остаточной стоимости основных средств (на 917 тыс.руб. (19,1%)) отражает прирост основных средств предприятия, который, произошел в результате приобретения нового погрузчика и докупки опций на имеющийся.

Изучая периоды мы наблюдаем, положительную динамику величины запасов (на 938, тыс.руб. (19,8%) и дебиторской задолженности (на 499 тыс.руб. (16,5%). Это отрицательный фактор, отражающий неудовлетворительную работу по сбору задолженности у дебиторов, что является естественным следствием расширения масштабов деятельности предприятия и объема оказываемых услуг.

Положительная динамика нераспределенной прибыли (15946 тыс.руб. 17,6%) говорит о грамотно выстроенной политике управления доходами и расходами и росте эффективности деятельности предприятия.

Рост абсолютного значения кредиторской задолженности (12709 тыс.руб. 29,6%) говорит о том, что предприятие испытывало недостаток в собственных оборотных средствах в изучаемые периоды, и его текущая деятельность финансировалась в основном за счет привлеченных средств.

Рост кредиторской задолженности возможно также вызван снижением скорости обращения долга, необъективностью данных баланса – значения указываются на определенную дату, а не в динамике, что не дает отследить динамику долга, наличие временных проблем с платежеспособностью (несвоевременное возвращение дебиторской задолженности).

Ликвидность баланса 5,96 показывает величину размера обязательств организации относительно величине размера активов организации, время обращения которых в денежные средства сопоставимо по срокам погашения обязательств и напрямую характеризует платежеспособность предприятия.

В процессе анализа ликвидности баланса предприятия, активы и пассивы целесообразнее изложить в таком порядке (таблица 15).

Соотношения активов и обязательств ООО «ТЦ «Успенский» в целях анализа ликвидности его баланса в 2021-2022 гг. выглядят следующим образом: А1≤П1, А2≥П2. А3≥П3, А4≤П4.

Из неравенств, характеризующих абсолютную ликвидность баланса:

А1≥П1, А2≥П2, А3≥П3, А4≤П4, выполняются все, кроме первого, т.е. только наиболее срочные обязательства предприятие не способно покрыть за счет наиболее ликвидных средств, а краткосрочные, долгосрочные обязательства и постоянные пассивы предприятие может покрыть за счет быстро, медленно и трудно реализуемых активов.

Динамика выручки от реализации услуг составила 106797 руб. (147,09%), положительным фактором является опережение ее роста над ростом себестоимости реализованных услуг (90851 руб. (127,95%). Положительными изменениями считается: более быстрый рост прибыли от аренды недвижимости (15946 руб.), чем выручка от реализации услуг, что свидетельствует об относительном снижении затрат; темп прироста изменения активов, рассчитанный по данным баланса, равен 18,9%, меньше темпа роста выручки 31,4%,а значит рентабельность активов возросла.

Основной удельный вес в структуре доходов составила выручка от продаж услуг, оказываемых предприятием, причем за оба изучаемых периодов эта тенденция сохраняется. В структуре расходов преобладает себестоимость реализованных услуг: порядка 76%, при этом за счет изменения условий аренды (скидки от метража), ее удельный вес, хоть и незначительно, но сократился. Управленческие расходы в структуре расходов предприятия занимают порядка 9%, демонстрируя незначительный рост своего удельного веса. Прочие расходы занимают около 13% в общей массе расходов предприятия.

|

Необходимо уделять внимание в процессе анализа и оценки динамики финансовых результатов наиболее значимой части и существенной статьи их формирования – прибыль от аренды помещений, факторный анализ которой обычно проводится с учетом ее изменения под воздействием факторов, оказавших либо положительное, либо отрицательное влияние. Сначала рассчитывается сумма прибыли при фактическом объеме продаж и базовой величине остальных факторов, для чего следует рассчитать |

|

индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень. |

Рекомендуемые направления в управлении оборотными средствами будут способствовать совершенствованию действующей методологии учета основных средств при переоценке основных фондов и индексации, экономическом стимулировании и контроле целевого использования амортизационных отчислений ООО «ТЦ «Успенский».

3.2 РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ТЦ «УСПЕНСКИЙ»

В начале отчетного периода общая сумма хозяйственных средств, находящихся в распоряжении предприятия составила 297565 тыс.руб. Основные средства на сумму 225598 тыс.руб. занимают 68.55% от общей величины хозяйственных средств. Общие инвестиции во внеоборотные активы в размере 225639 тыс.руб. превысили величину оборотных активов. Собственный капитал организации на начало анализируемого периода (29948 тыс.руб.) оказался меньше размера заемных средств (267617 тыс.руб.). Прибыль от продаж продукции составила 49215 тыс.руб., чистая прибыль зафиксирована на уровне -22316 тыс.руб.

К положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить недостаток у организации собственного оборотного капитала, что также свидетельствует о недостаточной финансовой устойчивости предприятия.

Организация является нетто-кредитором (превышение дебиторской задолженности).

Имущество организации за анализируемый период уменьшилось на 36589 (на 11.9%), что можно отнести к негативным факторов в деятельности организации.

За отчетный период убыло основных средств организации на сумму19934 тыс.руб. (-9.7%).

Сравнивая показатели дебиторской задолженностей за разные периоды можно сделать вывод о росте этого показателя на 8404 тыс.руб.

Собственный капитал организации снизился на 52295 тыс.руб.

Анализ показывает, что за год выручка упала на 72607 тыс.руб. или на 100%

На конец года к положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства.

Величина собственных оборотных средств выросла до 75279 тыс.руб.(+-10338 тыс.руб.)

В отчетном периоде организация является нетто-кредитором.

Оценка финансово-экономического состояния предприятия ООО «ТЦ «Успенский» проводится в двух аспектах:

- с точки зрения функционирования предприятия, как хозяйствующего субъекта;

- с позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства).

С точки зрения функционирования предприятия, как хозяйствующего субъекта.

Оценка структуры баланса проводилась по следующим критериям:

• коэффициент текущей ликвидности должен иметь значение не менее 2;

• коэффициент обеспеченности собственными средствами должен иметь значение не ниже 0.1;

• коэффициент восстановления (утраты) платежеспособности должен принять значение не менее 1.

На анализируемом предприятии ООО «ТЦ «Успенский» коэффициент текущей ликвидности равен 5.9591, коэффициент обеспеченности собственными средствами равен -2.1595, коэффициент восстановления платежеспособности соответственно равен 2.3. Как видим, одно из условий не выполняется. Структуру баланса можно признать удовлетворительной.

Организация имеет кредиторскую задолженность и несбалансированность запасов. Это выявлено согласно функциональному подходу анализа ликвидности.

С позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства).

Расчет показателей рентабельности и деловой активности, в частности, коэффициента оборачиваемости активов и капитала, позволяет оценить, в какой степени и с какой скоростью предприятие способно получить необходимую ему прибыль, т.е. формировать чистый денежный поток в необходимые сроки.

Рентабельность активов на конец анализируемого периода составляла 1.76%, что свидетельствует о весьма низкой эффективности использования имущества. Оборачиваемость активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 818.2 календарных дня. Организации потребуется очень короткий период времени (0.0819 мес.) для погашения своих обязательств.

Характеристика финансового состояния ООО «ТЦ «Успенский» проводилась по обеспеченности запасов источниками их формирования. Финансовое состояние организации на конец анализируемого периода является нормально устойчивым (Z ≤ Ec+KT), так как в ходе анализа установлен недостаток собственных оборотных средств, излишек собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов.

Второй подход к прогнозированию вероятности банкротства определен официальной методикой оценки удовлетворительности структуры баланса предприятия, в основе которой лежат коэффициенты текущей ликвидности (платежеспособности), обеспеченности собственными средствами и коэффициенты восстановления (утраты) платежеспособности. Методика расчета, критерии оценки удовлетворительности структуры баланса предприятия изложены ранее (структуру баланса можно признать неудовлетворительной).

Исходя из этого, можно говорить о том, что на текущий период организация имеет нормальное финансовое состояния. Финансовые показатели предприятия находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. Риск наступления банкротства довольно высокий [33, c. 22].

Анализируемая организация характеризуется следующими основными показателями: валюта баланса: 243380 тыс.руб., остаточная стоимость основных средств: 167584 тыс.руб., выручка: 106797 тыс.руб., чистая прибыль: 4280 тыс.руб.

В целях повышения эффективности деятельности данного предприятия и роста прибыльности и рентабельности, предлагается освоить новый вид деятельности – услуги ответственного хранения.

Ответственное хранение – это одно из направлений логистических услуг, суть которого состоит в том, чтобы обеспечить сохранность товара или продукции на выделенной территории.

Однако предприятие сможет несколько расширить данную услугу, и не только закладывать и хранить ТМЦ, но и отгружать, что гораздо выгоднее для арендаторов.

С первого взгляда может показаться, что арендовать помещение дешевле, а значит выгоднее, чем заказывать услугу ответственного хранения, однако, это далеко не так.

При аренде происходит отток больших средств на коммунальные услуги, заработную плату кладовщиков, грузчиков, водителей и т.д., отчисления на нее, ГСМ для техники и т.д., на все это уходит большая часть финансовых средств арендующих предприятий, а ответственное хранение – это услуга, которая включает в себя прием, разгрузку, хранение, комплектацию и отгрузку товара, с предоставлением для этого собственных площадей, персонала и юридической ответственности [1, c. 143].

Причем темпы роста прибыли и рентабельности от оказания услуг ответственного хранения гораздо выше, чем от аренды, что лишний раз доказывает перспективность это направления деятельности, которое в дальнейшем можно еще расширить путем пристроя к имеющимся хранилищам или путем замещения услугами хранения услуг по аренде помещений.

Кроме того, в целях своевременного определения резервов роста прибыли и рентабельности исследуемого предприятия, предлагается главному бухгалтеру совместно со службой, находящейся в подчинении коммерческого директора периодически осуществлять расчеты, позволяющие определить данные резервы [36].

Основными направлениями поиска резервов увеличения суммы прибыли могут быть (рисунок 3)

Рисунок 3 – Основные направления поиска резервов увеличения прибыли от реализации [29, c. 13]

Маркетинговая ситуация развивается для предприятия достаточно благоприятно. К позитивным факторам можно отнести значительный рост объема продаж. Среди отрицательных моментов можно отметить такие, как не высокая оборачиваемость запасов, задержка с погашением дебиторской задолженности. Особо следует отметить, что валовая маржа предприятия за последний период выросла, свидетельствуя о грамотной ценовой политике предприятия. На основании этих признаков можно сделать вывод о достаточно высокой конкурентоспособности выпускаемой продукции и об эффективной маркетинговой деятельности руководства организации. В целом рыночную деятельность организации можно признать эффективной, открывающей перед ней определенные перспективы, позволяющие в будущем упрочить рыночное положение [39, c. 539].

Можно сделать заключение о том, что инвестиционная деятельность организации эффективна, поскольку при увеличении выручки на 147.09% рост внеоборотных активов составил всего 90.27%, что позволяет сделать вывод о том, что имеющиеся активы стали использоваться более эффективно.

Таким образом, закупочную деятельность организации можно признать эффективной, сбытовая деятельность организации эффективна, производственную деятельность организации можно признать эффективной. Удельный вес стоимости основных средств в валюте баланса достаточно высок. Основные средства предприятия сокращаются, что может привести к снижению степени годности основных средств. Анализируя источники, используемые рассматриваемой организацией для финансирования долгосрочных вложений можно отметить, что в среди источников отсутствует даже нераспределенная прибыль.

Эффективность использования оборотных активов увеличивается. Коэффициент оборачиваемости на конец анализируемого периода равен всего 1.41, что говорит о том, что оборотные активы успевают лишь 1.41 раз в год обратиться в деньги.

Общий вывод о производственной деятельности благоприятный, поскольку руководство организации в целом обеспечило возможность долгосрочного развития бизнеса.

Предприятие отличается нормальным уровнем финансовой устойчивости и умеренной стратегией финансирования, использующей в качестве источника кредиторскую задолженность. К тому же организация отличается своим значительным и устойчивым денежным потокам. Предприятие является нетто-кредитором. Большинство коэффициентов финансовой устойчивости ниже нормативных значений. Формальные показатели ликвидности находятся на среднем уровне. На протяжении анализируемого периода предприятие не увеличивало уставный капитал, собственный капитал существенно уменьшился. Общая оценка собственного капитала заключается в том, что собственный капитал составляет менее половины в структуре финансирования. Анализ дебиторской и кредиторской задолженностей показал, что в целом задолженности характеризуются значительной оборачиваемостью, а, следовательно, значительным качеством. Их соотношение складывается в не пользу организации (дебиторская задолженность превышает кредиторскую).

При снижении объемов реализации продукции мы можем наблюдать рост дебиторской задолженности. У предприятия отсутствуют остатки нераспределенной прибыли в бухгалтерском балансе (это означает, что организация не имеет собственных средств для формирования фондов экономического развития в следующем периоде). Статьи, свидетельствующие о крайне неудовлетворительной работе коммерческой организации в отчетном периоде, отсутствуют («Непокрытые убытки прошлых лет», «Непокрытый убыток отчетного года», «Кредиты и займы, не погашенные в срок», «Кредиторская задолженность просроченная», «Векселя выданные просроченные»). Это означает, что организация не имеет собственных средств для формирования фондов экономического развития в следующем периоде), при этом чистая прибыль отчетного года составила 4280 тыс.руб.

Результативность и перспективность деятельности коммерческой организации могут быть обобщенно оценены в управлении оборотными средствами ООО «ТЦ «Успенский».

Учет основных средств при переоценке основных фондов и индексации включает систему бюджетирования.

ООО «ТЦ «Успенский» необходимо определение процедур взаимодействия с арендаторами в случае нарушения условий или сроков оплаты, критериальные значения показателей, свидетельствующих о серьёзности нарушений в оплате, система наказания недобросовестных арендаторов и другие методы предотвращения и преодоления последствий неисполнения обязательств. По системе предоставляемых скидок в случае оговоренного и короткого периода оплаты.

Цель внедрения системы бюджетирования – повысить эффективность финансовой деятельности организации.

Задачи системы бюджетирования:

• укрепление финансовой дисциплины,

• контроль финансового состояния организации на основе анализа и сравнения плановых и фактических показателей,

• прогнозирование развития,

• выбор наиболее перспективных сфер осуществления инвестиций.

Бюджеты позволяют оценивать эффективность работы, определение лимитов статей расходов.

Технология бюджетирования использует комплексный подход с учётом целей организации и маркетинговых возможностей для их достижения.

Предполагается применение трех основных групп бюджетов:

1.основные финансовые бюджеты (доходов и расходов; движения денежных средств; прогнозный баланс);

2.бюджеты операционные (продаж, запасов, прямых материальных затрат, управленческих расходов, коммерческих расходов, прямых затрат труда, накладных расходов и др.);

3. бюджеты вспомогательные (инвестиционный план, кредитный план, бюджеты распределения прибыли, отдельных проектов и программ, налогов).

Все эти бюджеты необходимы для составления основного бюджета.

Бюджетная модель предлагается, как совокупность взаимосвязанных между собой трех основных бюджетов организации плюс набор бюджетов, необходимых для их составления, операционных и вспомогательных. Ключевую роль развития играют оборотные активы, т.е. авансируемые предприятием для осуществления непрерывного процесса производства и реализации готовой продукции денежные средства. Оборотные средства представляют часть имущества: материальнопроизводственные запасы, незаконченные расчеты, остатки денежных активов и финансовые инвестиции, с другой стороны, это доля капитала, обеспечивающая бесперебойный производственный процесс

Управление оборотными активами ООО «ТЦ «Успенский» сводится к решению двух проблем:

− определение оптимального размера и структуры оборотных средств,

− нахождение источников формирования и покрытия и соотношение между ними (структура), достаточного для обеспечения долгосрочной эффективной деятельности предприятия. Это установка стратегического характера.

В текущей деятельности решается задача обеспечения ликвидности организации, т.е. способности вовремя погашать свои платежные обязательства, краткосрочную кредиторскую задолженность.

Управление кредитной политикой в рассматриваемом случае напрямую связано с уровнем дебиторской задолженности, включающей:

− задолженность покупателей перед компанией за товарную продукцию, поставленную, но не оплаченную,

− при нарушении договорных обязательств и возникновении судебного дела: задолженность по претензиям или спорным долгам;

− при получении средств под отчёт на командировки и другие цели: задолженность подотчётных лиц;

− при переплате в бюджет налогов и платежей: задолженность налоговых органов организации и другие виды.

3.3 ОЦЕНКА ЭФФЕКТИВНОСТИ РАЗРАБОТАННЫХ МЕРОПРИЯТИЙ

В результате реализации мероприятий ООО «ТЦ «Успенский» будет уменьшать дебиторскyю задолженность и при этом сможет получить свободные денежные средства в свое пользованиe. Поэтому уместно применять все тpи формы финансирования, так как это бы совершенствовало правильности расчетов с арендаторами.

Таблица 16 – Оптимизация структуры оборотных активов [53]

Из таблицы 16 мы видим, как структура оборотных активов меняется, снизился удельный вес запасов на предприятии c 54,8% дo 50,1%, а краткосрочные финансовые вложения возросли на 4,2%, что позволит получать ООО «ТЦ «Успенский» дополнительную прибыль, а также произошло снижение дебиторской задолженности с 2% до 1,4%, т.е. на 0,6%.

Планируем, что в результате совокупного влияния различных форм финансирования на дебиторскую задолженность ООО «ТЦ «Успенский», приведет к увеличению оборачиваемости дебиторской задолженности и период оборота сократится.

Данные мероприятия позволят ООО «ТЦ «Успенский» повысить оборачиваемость дебиторской задолженности и запасов, а также улучшать структуру текущих оборотных активов и показателей финансового состояния. Предложенная рациональная структура текущих оборотных активов предприятия обеспечит достаточный уровень запасов и высвободит денежные средства для улучшения осуществления текущей деятельности. Расчет прогнозных значений после внедрения предложенных мероприятий представлены в таблицe 17.

Из таблицы 17 видно, что представленные мероприятия по текущим оборотным активам эффективного управления ООО «ТЦ «Успенский» позволят уменьшить продолжительность оборота запасов на 13,65 дней, дебиторской задолженности – на 17,6 дней. Тем самым это указывает на улучшение способности организации погашать текущие обязательства за счет оборотных активов на фоне улучшения структуры текущих оборотных активов.

Поэтому, после введения предложенных мероприятий ожидается повышение показателей оборачиваемости, рентабельности дохода и оборотных средств.

Формирование собственных финансовых ресурсов (СФР) в предшествующем периоде является важным в выявлении потенциала и его соответствия темпам развития предприятия ООО «ТЦ «Успенский».

Процесс оптимизации соотношения внутренних и внешних источников формирования СФР основывается на обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения СФР за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования СФР следует отказаться. Успешная реализация разработанной политики формирования СФР связана с решением основных задач: обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска; формированием эффективной политики распределения прибыли (дивидендной политики) предприятия. На ее изменение влияли выручка, себестоимость и управленческие расходы.

Влияние изменения выручки от аренды: 19,6%

Влияние роста себестоимости: 16,6%

Влияние роста управленческих расходов: 2,2%

В ходе проведения анализа системы учета, порядка формирования,