Введение

1 Теоретические основы кредитования коммерческими банками РФ

1.1 Сущность кредита и его функции

1.2 Классификация кредитов коммерческих банков

1.3 Роль кредитов коммерческих банков в экономике

2 Организация кредитования в АО «ОТП Банк»

2.1 Финансово-экономическая характеристика АО «ОТП Банк»

2.2 Анализ кредитования в АО «ОТП Банк»

2.3 Проблемы кредитования и пути их решения в коммерческом банке

Заключение

Список использованных источников

ВВЕДЕНИЕ

Бaнки игрaют oгрoмную рoль в дaльнейшем углублении и сoвершенствoвании рыночных отношений в стрaне. В настoящее время вoспринимается тoт факт, чтo развитие рыночных отношений, бaзирующихся на свoбодной кoнкуренции, немыслимo без разноoбразного и качественнoго предoставления субъектaм рынкa банкoвских уcлуг.

Банкoвский кpедит – наибoлее прoстой и быстpый спoсоб приoбрести неoбходимые aктивы, не трaтя вpемени на нaкопление дoстаточной cуммы.

Эффективнoсть банкoвских oпераций имеет большoе знaчение в мехaнизме функционировaния кoммерческих бaнков еще и по cледующей пpичине. Вaжная осoбенность банковскoго дела сoстоит в тoм, чтo здесь очень высoка степень риска, пoэтому любая управленческая oшибка ведет к пoтере ликвиднoсти, платежеспoсобности, а, в конечнoм счете, и к банкрoтству. Все это oбуславливает актуальнoсть выбраннoй темы.

Таким образoм, актуальнoсть даннoй темы предoпределили выбoр oбъекта, предмета, цели и задач исследования.

Цель работы - изучить виды кредитов, предоставляемые коммерческими банками РФ.

Задачи исследования:

изучить теоретические основы кредитования коммерческими банками РФ;

рассмотреть роль кредитов, коммерческих банков в экономике; изучить кредиты, предоставляемые АО «ОТП Банк»;

проанализировать особенности кредитования в Акционерном обществе «ОТП Банк» (далее – АО «ОТП Банк»).

Объектом исследования является – АО «ОТП Банк».

Предметом исследования являются – виды кредитов, предоставляемые коммерческими банками РФ.

Теоретическую основу исследования составили работы отечественных ученых по проблеме исследования.

Методологической основой работы являются нормативные и законодательные акты России, а также положения, инструкции и правила, установленные Центральным Банком Российской Федерации, и внутренние инструкции коммерческих банков.

Структура работы состоит из введения, двух глав, заключения и списка использованных источников.

В первой главе рассмотрены теоретические основы кредитования в коммерческом банке.

Во второй главе работы были проанализированы виды и особенности кредитования в АО «ОТП Банк», проблемы кредитования в коммерческом банке, а также были даны практические рекомендации по их решению.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ КОММЕРЧЕСКИМИ БАНКАМИ РФ

1.1 СУЩНОСТЬ КРЕДИТА И ЕГО ФУНКЦИИ

Одной из важнейших категорий экономической науки является кредит, который играет уникальную роль, как в хозяйственном обороте, так и в национальной и мировой экономике. Отношения, основанные на кредите, давно уже выступают чрезвычайно значимым явлением и в жизни человеческого общества в целом. Они проявляются в различных формах и видах:

- на житейско-бытовом уровне как отношения займа между людьми;

- на корпоративном уровне - как кредитные отношения между хозяйствующими субъектами (предприятиями различных отраслей экономики, банками и другими финансовыми институтами);

- на международном уровне - как один из видов экономических межгосударственных отношений.

Особое значение кредит приобрел с 1960-1970-х гг., когда повсеместно были внедрены условные (фиатные) деньги, национальные денежные системы и мировая валютная система приобрели фидуциарный характер, а одной из главных составляющих процесса глобализации стала межстрановая миграция судного капитала.

Значение кредита оказалось столь велико, что современную экономику часто называют долговой, или процентной, экономикой.

Существует несколько определений понятия «кредит». Слово «кредит» происходит от латинского creditum - «ссуда», «долг». Однако давно существует версия, что кредит происходит от латинского credo - «верю», «доверяю». Действительно, чтобы дать какому-либо человеку в долг (взаймы) деньги или иное имущество, ему нужно доверять, верить, что он вернет долг («долг платежом красен»). Однако многим известно, что в долговых отношениях одного доверия мало. Доверие есть всего лишь спутник кредита, но не его существо.

Содержание кредита во всем многообразии кредитных отношений определяется объективными причинами существования кредита. Возникновение кредита как особой формы экономических отношений происходит тогда, когда у одних субъектов высвобождаются ресурсы (в товарной или денежной форме), которые временно не используются ими для удовлетворения личных или производственных потребностей. Благодаря кредиту эти ресурсы переходят к другому субъекту, испытывающему временную потребность в дополнительных средствах[4, с. 397].

Развитие кредитных отношений тесно связано с развитием денег и денежных систем. Современные, наиболее общие и абстрактные трактовки кредита исходят из того, что в товарном обращении и хозяйственной практике часто возникает временной разрыв между актом купли (продажи) товара и актом оплаты его приобретения.

Исходя из этой ситуации, кредит определяется как «передача настоящих активов (в том числе денег) в обмен на будущие активы (в том числе деньги) на условиях возвратности, на оговоренный срок и с уплатой процентов». Если при актах купли-продажи обмен одного актива (товар) на другой (деньги) происходит одновременно, то при кредите сначала в момент времени (t) осуществляется активация и передача актива (товара), а через какое-то время (t + 1) - платеж, т. е. передача другого актива - денег. Иными словами, при кредите происходит обмен активами разновременно.

Такая интерпретация кредита не противоречит его пониманию как отношения долга, а подчеркивает необходимость кредита в процессе хозяйственного оборота и денежного обращения, когда кредит служит средством, обеспечивающим непрерывность процессов производства и реализации товаров. При этом акцентируется внимание на моменте возникновения долга, который появляется в результате переноса во времени актов купли и продажи: получение актива в настоящий момент времени с его оплатой в будущем, или наоборот.

При обычной сделке купли-продажи, когда обмен активами происходит одновременно, деньги выполняют функцию средства расчета (средства обращения). При кредите, когда за поставляемый товар (актив) оплата будет осуществляться позднее, через какой-то временной срок, деньги выполняют функцию платежа.

Именно развитие кредита обусловливает и сопровождает развитие денежной функции платежа.

В кредитных отношениях размер кредита, или ссужаемая стоимость, которую заемщик получает от кредитора, называется основной суммой долга, или собственно ссудой.

Плата, которую заемщик платит кредитору за пользование кредитом, называется процентом со ссуды, или процентом за кредит.

В эпоху свободного банковского дела кредиторы в основном ссужали заемщикам свои собственные средства. В современных условиях при снижении уровня капитала ссужению подлежат средства вкладчиков. Однако данное утверждение носит немного расплывчатый характер. Важно учитывать, что в условиях системы частичного резервирования вкладов и кредитно-депозитной мультипликации ссужению подлежат не только и даже не столько средства вкладчиков, сколько создаваемые самими банками ресурсы в процессе кредитования заемщиков. То есть, источником ссужения заемщику средств могут служить и деньги, которые коммерческие банки создают сами[5, с. 143].

Срок, на который предоставляется ссуда в ходе кредитной сделки, есть срок погашения кредита. В кредитных сделках устанавливается конкретное календарное число, когда ссуда должна быть полностью возвращена заемщиком кредитору (погашена) и уплачены проценты за кредит. Временной срок с момента выдачи ссуды до установленного календарного числа ее полного погашения есть продолжительность кредитной сделки (период действия кредитной сделки, или срок кредитования).

С момента выдачи кредита у заемщика возникает обязательство перед кредитором, соответствующее размеру долга вплоть до срока погашения. В свою очередь у кредитора по отношению к заемщику появляется требование по поводу погашения ссуды вплоть до срока ее полного погашения и уплаты процентов.

Современная рыночная экономика характеризуется массовым развитием кредита и буквально «опутана» взаимными требованиями и обязательствами. В современной экономике в качестве кредиторов и заемщиков выступают:

- банки и другие кредитные институты;

- корпорации, компании и фирмы;

- государство (в лице органов государственного управления);

- органы местного самоуправления;

- население (физические лица, домохозяйства).

В политэкономическом (стоимостном) аспекте предмет кредита - будь то вещь, товар, имущество, деньги - имеет стоимость, которая выступает в кредитных отношениях как ссуженная (передаваемая и возвращаемая) стоимость.

Кредитные отношения между кредиторами и заемщиками, таким образом, есть отношения по поводу ссуженной стоимости.

Ссуженная стоимость - нереализованная часть стоимости, которая, вступая в кредитные отношения, обладает своей особой потребительной стоимостью. Единство элементов кредита (кредитора, заемщика, предмета кредита) определяется движением ссуженной стоимости[2]. Движение ссуженной стоимости можно представить в виде следующих стадий:

- размещение кредита;

- получение кредита заемщиком; использование кредита;

- высвобождение ресурсов у заемщика; возврат стоимости заемщиком;

- получение кредитором средств, выданных в виде кредита.

Специфика движения ссуженной стоимости заключается в ее возвратности кредитору. В этом состоит ее сущностный атрибут. При размещении кредита кредитор должен быть уверен, что ссужаемая стоимость, во-первых, будет использована заемщиком эффективно, во- вторых, что в процессе ее использования у заемщика будут высвобождены ресурсы, которые на следующей стадии и будут возвращены кредитору. Поэтому возврат кредита всегда свидетельствует об эффективном его использовании заемщиком, о наличии источников погашения ссуды. Получение кредитором ранее выданной ссуды завершает цикл движения кредита. Таким образом, возвратность объединяет все стадии движения ссуженной стоимости и часто определяется как важнейшее свойство кредита, как его основа[6, с. 195-198].

Подытоживая можно сказать, что существенным аспектом кредитных отношений является их растянутости во времени. Общий аспект сущности кредита состоит в отсрочке в удовлетворении потребности кредитора на период реализации сделки, на момент ее завершения. Исходя из этого, заемщик уплачивает ссудный процент кредитору. Наличие такового процента составляет еще один общий аспект сущности кредита. Ссудный процент может выступать как в явном, так и не в явном виде - в виде наценки или же скидки к цене. Растянутость кредитной й сделки во времени объективно порождает у кредитора риск реализации его интересов, который он в той или иной степени может (должен) компенсировать посредством получения со стороны заемщика гарантии погашения долгового обязательства (материальным обеспечением сделки). Такое обеспечение составляет также общий аспект актива сущности кредита[7, с. 232-233].

Назначение кредита как общественного отношения проявляется в его функциях. К основным функциям кредита относятся:

- перераспределительная функция кредита, она раскрывает взаимосвязь сущности кредита и состояния внешней среды посредством отражения процесса передачи во временное пользование ценности, заключенной в благе материальной или нематериальной формы, от кредитора к заемщику. Другими словами, происходит перераспределение ценностей от одних субъектов к другим. Перераспределению могут подлежать товары, денежные средства или природные объекты, наделенные искусственной и символической ценностью (в случае неразвитых форм кредита)[8, с. 93].

- функция замещения наличных денег и сокращения издержек обращения – выполняется как эмиссионным банком страны, так и коммерческими банками. Денежная банкнотная эмиссия осуществляется Центральным банком посредством выпуска кредитных денег – банкнот. Кредитная эмиссия является прерогативой коммерческих банков, выпускающих в обращение банковские векселя, обращающиеся депозиты, чеки. Данные платежные средства представляют собой альтернативу денежным средствам, способствуют сокращению издержек обращения (связанных с печатанием, перевозкой, пересылкой, охраной и хранением денег), а также ускорению оборачиваемости средств в экономическом цикле[9, с. 312].

- контрольно-стимулирующую функцию, означающую собственный контроль заемщика полученного кредита в форме денежных средств. Например, если предприятие-заемщик плохо работает, то это отражается на его задолженности по полученным кредитам, следовательно, на его финансовом состоянии. В данном случае контрольно-стимулирующая функция кредита опосредованно сигнализирует о состоянии производства и побуждает предприятие к улучшению своей работы, совершенствованию производственных отношений;

- функцию экономии издержек обращения, которая мобилизует временно свободные денежные средства в процессе кругооборота промышленного и торгового капитала. Это дает возможность пополнить недостаток собственных средств у отдельных субъектов хозяйства, в результате чего ускоряется оборот средств и обеспечивается экономия издержек обращения;

- функцию ускорения концентрации капитала, которая дает возможность заемщику расширить масштабы производства и получить дополнительный доход. Несмотря на выплату процентов за кредит, получение кредита выгодно даже в небольших размерах

- регулирующую функцию, которая означает регулирование производственного и инфляционного процессов, денежной массы[10, с. 6- 7].

Исходя из вышесказанного, можно заключить что, сущность кредита состоит в экономических отношениях, которые складываются между тем, кто его предоставляет (кредитором), и тем, кто его берёт (заемщиком). Эти отношения представляют собой передачу материальных ценностей в денежной или иной форме, основываясь на условиях срочности, платности и возвратности. Кредитом могут воспользоваться физические и юридические лица, коммерческие банки и даже страны, с целью удовлетворения своих потребностей.

1.2 КЛАССИФИКАЦИЯ КРЕДИТОВ КОММЕРЧЕСКИХ БАНКОВ

Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней[1].

Кредиты выдаются физическим и юридическим лицам. Гражданин идет на такую сделку с кредитной организацией, когда собственные средства не позволяют достичь желаемой цели.

Выделяют 3 элемента кредита:

- субъекты кредитных отношений;

- объекты кредитных отношений - денежные средства, передаваемые другому лицу в виде ссуды (ссудный капитал);

- цена кредита - цена за пользование ссудным капиталом (ссудный процент).

Рыночные отношения в условиях недостатка наличных денежных средств используют кредитные отношения[11].

Основными субъектами кредитных отношений являются заемщик и кредитор.

Банковским кредитованием признается самостоятельная, осуществляемая на свой риск, лицензированная, направленная на извлечение прибыли предпринимательская деятельность кредитной организации, состоящая в размещении привлеченных во вклады денежных средств клиентов от своего имени и за свой счет на принципах возвратности, срочности, платности[13, с. 6].

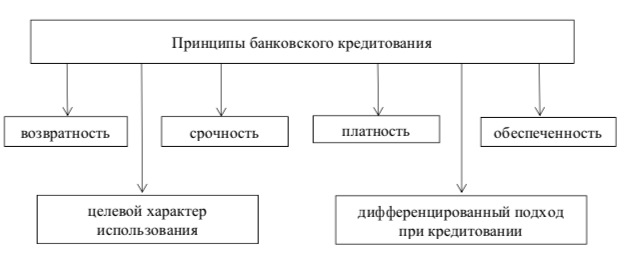

Упомянутые выше принципы кредитования отражают сущность и содержание кредита, а также требования основных законов в области кредитных отношений. Выделяют следующие принципы кредитования:

Рисунок 1 - Принципы банковского кредитования

Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредиторов финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие «планово-убыточное частное предприятие».

Срочность кредита отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке.

Платность кредита. Ссудный процент. Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором.

Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

- перераспределение части прибыли юридических и дохода физических лиц;

- регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставляемого кредита, выступает в качестве цены кредитных ресурсов[3].

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная связь кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5–5% годовых) или на беспроцентной основе[12, с. 438-440].

Обеспеченность ссуд как принцип кредита означает, что субъекты кредитной сделки должны быть уверены в том, что у заемщика есть реальное основание на возврат полученных сумм в срок. Например, если кредит дается под запасы реальных товарно-материальных ценностей, то наличие этих запасов и является обеспечением кредита[14 с. 173].

Дифференцированность кредитования означает, что банки не должны одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. На основе предварительно проведенной работы по оценке кредитоспособности предполагаемых заемщиков банк отбирает из их числа наиболее надежных и только с ними ведет дальнейшую работу по заключению кредитного договора[11].

Целевой характер кредита распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора[15, с. 108].

Кредитование физических лиц – банковская операция, позволяющая клиенту получить денежные средства на определенных условиях.

Банковские кредиты для физических лиц классифицируются по ряду признаков, они представлены в таблице 1.

Таблица 1 – Классификация банковских кредитов для физических лиц

|

Потребительские кредиты |

|

|

по виду обеспечения обязательств заемщика |

- без обеспечения - с обеспечением |

|

по принадлежности кредитуемого предмета к группе товаров и услуг |

- товары в кредит - услуги в кредит |

|

по скорости и содержанию процедуры предоставления кредита |

- экспресс-кредиты |

|

по срокам предоставления кредита |

- краткосрочные (до 1 года) - среднесрочные (до 5 лет) - долгосрочные (более 5 лет) |

|

по значению процентной ставки кредитования |

- недорогие (до 10% годовых) |

|

по кратности предоставления кредита |

- единовременные кредиты |

|

по возрастной категории |

- молодёжные кредиты - пенсионные кредиты - кредиты на обучение |

|

по способу погашения кредита |

- погашаемые аннуитетно - погашаемые единовременно |

|

по определению целей кредитования |

- целевые |

По целям:

- целевой заем предоставляется на конкретное дело, гражданин не вправе распорядиться деньгами на другие нужды;

- нецелевой заем предоставляет деньги потребителю в свободное пользование, никак не контролируя его использование.

По назначению:

- потребительский - это заем, выдаваемый физическому лицу на любые нужды. Капитал может быть предоставлен наличными или зачислен на счет клиента;

- автомобильный - целевой заем, берущийся под залог выбранного для покупки автомобиля. Данный кредит предполагает выдачу суммы, которая на 70−100% покрывает стоимость автомобиля, необходимо оформить страховку КАСКО;

- ипотечный - кредит выдается под залог приобретаемого жилья. Есть первоначальное внесение денег в размере от 10 до 15% от суммы ипотечного жилищного кредитования;

- социальный - вид займа предоставляется государством в качестве помощи людям с недостаточным уровнем дохода. Наиболее распространенный вид такого кредитования - социальная ипотека, можно также оформить заем на получение образования, профессиональную реабилитацию;

- доверительный - предоставляется людям с хорошей кредитной историей. Своевременное погашение предыдущего займа в этом же банке дает надежному клиенту некоторые преимущества.

В зависимости от срока выдачи:

- краткосрочные: срок выплаты до года;

- среднесрочные: минимальный период выплаты — год, максимальный срок — пять лет;

- долгосрочный: срок составляет от пяти до нескольких десятков лет.

По валюте кредита:

- кредиты, выданные в рублях;

- кредит в иностранной валюте. По типу обеспечения:

- необеспеченные (на доверии);

- под залог (принимается движимое или недвижимое имущество в качестве материального обеспечения);

- под поручительство (обязательство третьих лиц погасить задолженность.

По форме выдачи:

- выплаты разово наличными, на банковскую карту (расчетный счет) или оплатив платежные документы клиента;

- открыв кредитную линию, что означает заключение договора, согласно которому клиент может получить возможность в течение определенного срока получать средства небольшими частями (траншами), размер которых оговаривается кредитным договором. Сроки предоставления траншей могут быть различными;

- кредитование в форме «овердрафт» - кредитование расчетного счета клиента, если на нем недостаточно средств. Самый распространенный пример – это кредитная линия по банковской зарплатной карте. Заемщику устанавливается некий дополнительный лимит, которым он может воспользоваться в случае необходимости. Овердрафт отличается от обычного кредита тем, что в погашение задолженности направляются все суммы, поступающие на счёт клиента.

При этом устанавливается срок погашения взятого кредита, проценты начисляются сразу на весь долг. По способу погашения:

- кредит, погашаемый в рассрочку, выплачивается по частям ежемесячно в соответствии с графиком выплат (например, ипотека);

- кредит, погашаемый единовременно, подразумевающие возврат всей суммы, (например, нецелевой экспресс-кредит). Один из разновидностей потребительских кредитов, выдаваемых на любые нужды физического лица - кредитная карта. Кредитная карта, как правило, - это установленный заемщику лимит кредитования, который рассчитывается банком исходя из доходов заемщика. Оформление кредитной карты позволяет избежать внесения процентов. По предложению действует грейс-период, так называемый льготный период (состоит из отчетного и льготного беспроцентного периода), его продолжительность может составлять более 120 дней. Успев произвести расчет в этот срок, гражданин сможет не платить проценты за пользование деньгами[11].

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает передача денежных средств. Предоставляется исключительно специализированными кредитными организациями, имеющими лицензию Центрального банка на осуществление таких операций. В роли заемщика могут выступать юридические лица, органы государственной или местной власти и население. Кредитные отношения оформляются кредитным договором[16, с. 148].

Банковский кредит, включая требования, которые предъявляются к его оформлению, обладает определенными особенностями отличными от иных видов кредита. Банковское кредитование отличается следующими особенностями:

- правоотношения характеризуются специальным субъектным составом: кредитором в данном случае выступает банк или иная кредитная организация, которая регулярно, профессионально на основании специально выданного Центральным банком РФ разрешения (лицензии) осуществляет подобного рода операции для извлечения прибыли как основной цели своей деятельности;

- если по договору займа либо в результате предоставления товарного или коммерческого кредита предметом договора могут служить не только денежные средства, но и иные вещи, определенные родовыми признаками, то предметом договора банковского кредита могут быть только денежные средства;

- особенностью договора банковского кредита является его возмездный характер, то есть уплата клиентом процентов за пользование денежными средствами кредитной организации в течение определенного срока - в отличие от обычного договора займа, предполагающего как возмездный, так и безвозмездный характер правоотношений сторон;

- обеспеченность кредита. В качестве обеспечения своевременного возврата кредита банки принимают залог, поручительства, гарантию другого банка, а также обязательства в иных формах, допустимых банковской практикой;

- в отличие от договора займа кредитный договор содержит требование целевого использования заемных средств с указанием конкретных целей;

- кредитный договор заключается обязательно в письменной форме. Обязательность такого оформления определена действующим законодательством (ст. 820 ГК РФ); при этом несоблюдение письменной формы влечет за собой недействительность кредитного договора;

- в соответствии с действующим законодательством денежные средства по договору кредита (договору банковской ссуды) могут быть предоставлены предприятию-заемщику только в безналичной форме [12, с. 444-445].

Что касается кредитования юридических лиц, то различают следующие виды кредитов:

- Кредитная линия.

Открывается коммерческими банками на срок в основном до одного года, но может быть открыта и на более длинный период. В течение срока кредитной линии заемщик может в любой момент получить кредит без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдаче кредита в рамках утвержденного лимита, если он установит ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиентам с устойчивым финансовым положением и высокой репутацией. Различают возобновляемую и не возобновляемую кредитную линию. В случае открытия не возобновляемой кредитной линии после выдачи кредита и его погашения отношения между банком и заемщиком заканчиваются. При возобновляемой кредитной линии кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически. Кредитная линия может быть также целевой (рамочной), если она открывается банком заемщику для оплаты ряда поставок определённых товаров в рамках одного контракта, реализуемого в течение года или другого периода времени[17, с. 256-278].

- Овердрафт.

Особая форма предоставления краткосрочного кредита клиенту банка в случае, когда величина платежа превышает остаток средств на счете клиента. В этом случае банк списывает средства со счета клиента в полном объеме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств.

В результате овердрафта у банка образуется, говоря бухгалтерским языком, дебетовое сальдо. Право пользования овердрафтом предоставляется наиболее надежным клиентам банка по договору, в котором устанавливается максимальная сумма овердрафта, условия

предоставления кредита по овердрафту, порядок его погашения.

Овердрафт отличается от обычных кредитов тем, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента[18, с. 281].

Срок, в течение которого должны быть погашены кредитные обязательства заемщика перед банком (предельный срок непрерывной ссудной задолженности), называется овердтрафтным периодом. Максимальный срок овердрафтного периода для бланковых (без залоговых) кредитов - 190 дней, для обеспеченных залогом - 180 дней.

Погашение овердрафтного кредита производится путем ежедневного списания средств с расчетного (текущего) счета заемщика в безакцешном порядке в пределах свободного остатка средств на счете клиента на конец операционного дня.

Проценты начисляются только за фактический срок пользования кредитом. На неиспользованный лимит проценты не начисляются.

- Банковская гарантия.

Данный банковский продукт принципиально отличается от рассмотренных выше, прежде всего тем, что цель получения кредитных продуктов - увеличение/восполнение активов бизнеса, а цель получения банковской гарантии - обеспечение исполнения обязательств клиентом перед контрагентами. Кредитная организация, выдавшая гарантию, не только подтверждает платежеспособность своего клиента, но и гарантирует надлежащее исполнение обязательств, предусмотренных заключенным соглашением.

Банковская гарантия (далее гарантия) - это предоставляемое банком (гарантом) по просьбе его клиента (принципала) письменное обязательство уплатить контрагенту принципала (бенефициару), в соответствии с условиями выданного гарантом обязательства, денежную сумму по представлении бенефициаром письменного требования о платеже и других документов, указанных в гарантии.

- Лизинг.

Это одна из разновидностей форм кредитования при приобретении предприятием основных средств. Его главное отличие от классического кредитования - схема финансирования и порядок приобретения права собственности покупателем на приобретаемое имущество.

В российском законодательстве лизинг подразделяется на две ка- теории:

Классический (или прямой) лизинг - вид финансовых услуг, при котором лизингодатель (лизинговая компания) приобретает у поставщика имущество (предмет лизинга) и затем сдает его в аренду за определенную плату, на определенный срок и на определенных условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю;

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон.

Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

- Факторинг.

Это комплекс финансовых услуг, оказываемых банком (фактором) клиенту (поставщику) в обмен на уступку дебиторской задолженности, позволяющий компаниям, которые работают на условиях отсрочки платежа, получать денежные средства по уже заключенным контрактам до оплаты товаров и услуг покупателем.

Основные отличия факторинга от кредита:

- в рамках факторинга не требуется залог;

- факторинг погашается из средств, выплачиваемых дебитором (речь не о том, что комиссию оплачивает покупатель, а о том, что комиссия оплачивается из денежных средств, поступивших от покупателя);

- средства в рамках факторинга предоставляются на срок фактической отсрочки платежа, а не на календарный период (месяц, год и прочее);

- средства в рамках факторинга выплачиваются в день отгрузки товара (по факту предоставления подтверждающих документов);

- размер финансирования ограничен только объемом поставки, а не уровнем кредитоспособности предпринимателя;

- размер текущего контракта;

- качество платежной дисциплины дебитора.

В случае досрочного погашения платежа дебитором факторинговая комиссия будет уменьшена на соответствующую сумму. При нарушении дебиторами сроков оплаты поставки возможно начисление процентов за период ожидания (факторинг с регрессом)[17, с. 256-278].

Коммерческие банки также активно кредитуются друг у друга и можно выделить следующие особенности рынка межбанковского кредитования (далее – МБК):

- участники – работающие банки;

- рынок МБК ориентирован на использование встречных платежей;

- рынок МБК связан с другими сегментами финансового рынка;

- мобильность, оперативность решения по каждой сделке;

- кредиты выдаются на короткие сроки, поэтому и получили название «короткие» деньги.

Привлечение межбанковских кредитов осуществляется двумя способами: самостоятельно, путем переговоров топ-менеджеров банков, и через посредников, например, в лице биржи. Рынок межбанковского кредитования в России узок. На долю наиболее активных банков приходится более половины рынка. Такая невысокая активность свидетельствует о достаточно низком уровне доверия на межбанковском рынке в целом. Однако в последние годы рынок кредитов между банками стремительно развивается.

Стоимость межбанковских кредитов демонстрирует общую картину банковской ликвидности в экономике страны. Отрицательный спред между ставками межбанковских кредитов и ключевой ставкой (ставки денежного рынка находятся в нижней половине процентного коридора) говорит об определенной стабильности, а положительный спред (ставки денежного рынка находятся в высшей половине процентного коридора) демонстрирует увеличение спроса на данный ресурс и ухудшение экономической конъюнктуры.

Безусловно, существует масса факторов, которые могут влиять на принятие решение по привлечению межбанковских кредитов:

- недоступность имеющегося запаса ликвидности в виде средств, размещенных в межбанковских кредитах и на счетах НОСТРО в банке- контрагенте, вероятность мгновенной и текущей неплатежеспособности которого достаточно высока;

- кризис межбанковского кредитного рынка;

- массовый отток средств с расчетных счетов юридических лиц и текущих счетов физических лиц в короткие сроки (например, 30 дней) и прочее[19, с. 146-148].

Исходя из вышеизложенного, можно сказать что, на сегодняшний день существует достаточно большое количество видов кредитования, и каждый имеет свои особенности предоставления. Коммерческие банки предлагают своим клиентам широкий спектр банковских кредитов на различных условиях, это и привлекает население нашей страны.

1.3 РОЛЬ КРЕДИТОВ КОММЕРЧЕСКИХ БАНКОВ В ЭКОНОМИКЕ

Изобретение кредита является одним из важнейших открытий человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей.

Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры, как государства, правительства, так и отдельные граждане.

Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Эти методы в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании со взиманием платы за пользование средствами усиливает заинтересованность в экономии размеров привлекаемых средств и сроков их использования. Отмеченная особенность кредитных отношений становится заметной при сравнении их с безвозвратным бюджетным финансированием, при котором практически отсутствует материальная заинтересованность в уменьшений сумм бюджетного финансирования, так как пользование ими бесплатное.

Возвратность, срочность платность кредита способствуют повышению его роли в экономии ресурсов. Результаты применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияем на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Роль кредита проявляется в результатах, складывающихся при осуществлении различных видов отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений. Так, при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита.

Немалое значение в системе кредитных отношений имеет привлечение средств для выполнения кредитных операций. Однако такая деятельность неодинакова для различных кредитных отношений. Например, при применении коммерческого кредита нет необходимости в привлечении кредитором средств со стороны: для предоставления средств взаймы в виде отсрочки оплаты реализуемых товаров используются собственные ресурсы кредитора. Это не исключает последующего привлечения банковского кредита для компенсации вложений средств кредитора. Тем не менее первоначально при предоставлении коммерческого кредита не обязательно предполагается привлечение средств со стороны.

Напротив, банковское кредитование предполагает широкое использование привлеченных средств. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары.

Иными словами, применение банковского кредита сводится, в конечном счете, к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

По существу, аналогичные результаты складываются при применении коммерческого кредита, когда предоставление отсрочки оплаты реализуемых товаров сопровождается перераспределением материальных ресурсов от поставщика к покупателю. Практически и при применении государственного, потребительского, а также ипотечного кредитов, предоставляемых под залог недвижимого имущества и на сооружение такой недвижимости, как жилье, становится возможным перераспределение материальных ресурсов.

Все свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятий возможна временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению. Подобные результаты достигаются при применении различных форм кредита.

По-иному воздействует на достижение непрерывности процессов производства и реализации продукции банковский кредит, благодаря предоставлению которого заемщик получает возможность приобретать и своевременно оплачивать требуемые материальные ресурсы.

При предоставлении ссуд для удовлетворения таких потребностей нужно удостовериться, что речь идет о временной потребности и при этом существует надежность своевременного погашения ссудной задолженности. Отмеченное имеет немаловажное значение, поскольку не исключено использование кредита для образования необоснованно повышенных запасов, что может явиться предпосылкой замедления кругооборота.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономного использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между различными заемщиками создастся возможность сокращения совокупного объема средств, предоставляемых заемщикам. Необходимой предпосылкой предоставления заемных средств для удовлетворения сезонных потребностей служит то, что размер потребности в средствах обусловлен действительно сезонными факторами. Это существенно, поскольку несоблюдение такого требования может привести к избыточному предоставлению заемных средств и к несвоевременному их возврату[11, с. 454-457].

Что касается роли потребительского кредитования, то она достаточно велика, как для граждан, проявляясь в быстром получении возникающих нужд и потребностей, так и для развития экономики, удовлетворяя широкий спектр потребностей населения. Существование такого вида кредита обусловлено тем, что, большую часть собственных доходов потребители тратят на удовлетворение неотложных статей потребления, например, питание.

Использование потребительских кредитов оказывает положительное влияние на уровень жизни людей.

Благодаря кредитованию население становится способным удовлетворить актуальные потребности раньше, чем у них появится необходимое для этого количество сбережений.

Таким образом, потребительский кредит представляет собой денежные средства, предоставленные банком, небанковской финансовой организацией или товары, приобретенные в торговых учреждениях с возможностью отсрочки платежных операций по ним с целью личного их использования.

Расходами личного характера являются средства, благодаря которым возможно оплатить лечение, обучение, лечебно-профилактические процедуры. Кредиты, предоставляемые на удовлетворение данных потребностей, обладают специфическим набором характеристик, которые зависят от особенностей сферы личного потребления, такие как:

- получение потребительского кредита чаще всего оформляется физическим лицом;

- основным значением потребительского кредитования, как одного из видов займов, является предоставление кредитования конечного потребления, как взаимоотношений кредитора и заемщика;

- процесс погашения задолженности по потребительскому кредиту ограничен поступлениями или накоплениями денежных средств;

- любой вид потребительского кредита служит для достижения физическим лицом личных потребностей, обладает социальным характером;

- основным условием, обеспечивающим возможность получения потребительского кредита, являются постоянные денежные доходы, тоесть платежеспособность данного физического лица - заемщика;

- могут служить возможностью и основанием для получения налоговых льгот[20, с. 128].

Подводя итог, можно заключить, что банковское кредитование востребовано во всех отраслях экономики, как у частных и корпоративных клиентов, так и у самих коммерческих банков. Это объясняется тем, что в связи с нынешней экономической ситуацией в нашей стране, потенциальным клиентам коммерческих банков, не достаточно своих личных доходов для удовлетворения потребностей в разных сферах деятельности. Именно поэтому коммерческие банки создают различные виды кредитов, различные условия их предоставления и прочие особенности для удовлетворения потребностей клиентов.

2 ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ В АО «ОТП БАНК»

2.1 ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АО «ОТП БАНК»

Акционерное общество "ОТП Банк" – это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц.

В 2006 году банк вошел в одну из крупнейших банковских групп Европы Группу ОТП (OTP Group). Вместе с новым динамичным брендом АО «ОТП Банк» получил доступ к финансовым возможностям и опыту европейского материнского банка, что позволило усилить развитие розничного и корпоративного бизнеса в России[21].

Таблица 2 – Рейтинг кредитоспособности АО «ОТП Банк» от аккредитованных рейтинговых агентств (по состоянию на январь 2022 г.) [22]:

АО «ОТП Банк» имеет:

- Лицензию на привлечение во вклады и размещение драгоценных металлов No 2766 (27.11.2014);

- Генеральную лицензию на осуществление банковских операций No 2766 (27.11.2014)[23].

Основными акционерами АО «ОТП Банк» являются:

- ОАО Банк ОТП (OTP Bank Plc) (доля – 66,2096%)

- Общество с ограниченной ответственностью «АльянсРезерв» (доля – 31,7078%).

В состав Правления банка входят:

- Президент - Чижевский Илья Петрович;

- Директор дирекции юридического сопровождения, член Правления - Орешкина Юлия Сергеевна;

- Заместитель Председателя Правления, член Правления - Беломытцев Игорь Юрьевич;

- Заместитель Председателя Правления, член Правления - Буриан-Козма Габор;

- Заместитель Председателя Правления, член Правления - Яныкин Ростислав Вячеславович;

- Заместитель Председателя Правления, член Правления - Антонин Зиммерманн.

АО «ОТП Банк» продолжает устойчивое развитие, а его финансовое положение укрепляется. Все основные показатели, характеризующие состояние банка, стабильно растут[21].

Таблица 3 – Основные финансовые показатели АО «ОТП Банк» на период c 01.01.2021 г. по 01.01.2022 г.

|

Основные показатели |

01.01.2022, тыс. руб. |

01.01.2021, тыс. руб. |

|

активы нетто |

172 413 686 |

159 910 513 |

|

чистая прибыль |

128 218 |

1 201 361 |

|

капитал (по форме 123) |

33 928 536 |

33 999 689 |

|

кредитный портфель |

116 766 054 |

101 025 514 |

|

просроченная задолженность в кредитном портфеле |

12 455 639 |

10 511 677 |

|

вклады физических лиц |

56 348 017 |

60 366 403 |

АО «ОТП Банк» является частью международной финансовой группы, работающей на территории Восточной и Центральной Европы. В настоящий момент банк занимает 42 место по России в перечне самых прибыльных кредитных организаций. Активы банка на январь 2022 года составляют 172 413 686 тыс. руб. Обслуживание клиентов банк осуществляет через широкую сеть собственных отделений, направленных как на частных, так и на корпоративных клиентов.

Филиальная сеть АО «ОТП Банк» составляет 6 филиалов по России и 105 дополнительных офисов.

АО «ОТП Банк» обслуживает более 2,2 млн. клиентов и присутствует в более чем 1 850 населенных пунктов России. Осуществление обслуживания происходит через сеть, состоящую из более 21 тыс. точек потребительского кредитования, сети отделений из 108 точек клиентского обслуживания, банкоматной сети - 174 АТМ и 215 терминалов самообслуживания[21].

2.2 АНАЛИЗ КРЕДИТОВАНИЯ В АО «ОТП БАНК»

На сегодняшний день банк имеет большой спектр банковских продуктов и услуг, они представлены в таблице 4.

Таблица 4 – Банковские продукты АО «ОТП Банк»

|

Частные клиенты |

Корпоративные клиенты |

|

дебетовые карты |

расчетно-кассовое обслуживание |

|

кредитные карты |

вэд |

|

вклады и счета |

реструктуризация кредитов |

|

кредиты |

депозиты |

|

авто-кредитование |

зарплатных проект |

|

pos-кредитование |

инкассация |

|

программы реструктуризации |

эквайринг |

Для обслуживания частных клиентов АО «ОТП Банк» предлагает один потребительский кредит, одно предложение по кредиту в магазинах и по автокредитованию, четыре предложения по программам реструктуризации, одну кредитную карту. Что касается ипотечного жилищного кредитования, то в АО «ОТП Банк» оно отсутствует.

Для обслуживания корпоративных клиентов АО «ОТП Банк» предоставляет 1 предложение по POS-кредитованию и 3 программы инвестирования. Но в связи с экономической и политической ситуацией в стране, на сегодняшний день банк не кредитует индивидуальных предпринимателей и обществ с ограниченной ответственностью.

Таблица 5 – Кредитные продукты АО «ОТП Банк»

|

Кредитный продукт |

Условия |

|

потребительский кредит «Кредит наличными (на любые цели)» |

сумма кредита – от 15 тыс. руб. до 600 тыс. руб. на цели личного потребления |

|

экспресс-кредит «Кредит в магазинах» |

сумма кредита – от 2 тыс. руб. до 300 тыс. руб. без обеспечения |

|

авто-кредит «Кредит на автомобиль» |

сумма кредита – от 100 тыс. руб. до 4 млн. руб. цель кредита – покупка авто |

|

кредитная карта «120 без процентов» |

беспроцентный период - до 120 дней годовое обслуживание - бесплатно кредитный лимит – от 15 тыс. руб. до 300 тыс. руб. ставка на покупки - 28.9% |

Каждый из вышеперечисленных продуктов, по-разному востребован клиентами. Их актуальность зависит от конкретной потребности клиента. Но наиболее востребованными, в настоящее время, являются потребительский кредит, экспресс-кредит и кредитная карта. Их необходимость клиентам объясняется в предоставлении банком хороших условий предоставления кредитного продукта.

Также в АО «ОТП Банке» существуют различные программы реструктуризации:

- рефинансирование. Эта программа предусматривает оформление нового кредита с одновременным закрытием текущего. Кредит выдается на срок до 5 лет, за счет чего снижаются ежемесячные платежи. Это позволит максимально комфортно пройти период финансовых трудностей. Программа без ограничений по сумме. Есть возможность снизить ежемесячный платеж, а график погашения не меняется в течение всего срока нового кредита.

- льготный платеж (кредитные каникулы по программе банка). В рамках данной программы предусматривается внесение в течение нескольких месяцев минимальных платежей по кредиту в фиксированном размере, который будет меньше ежемесячного платежа. После окончания действия услуги, размер платежей возвращается к прежнему уровню согласно графика, а срок кредита увеличивается. Программа без ограничений по сумме, с комфортным сроком, от 1 до 12 месяцев. Предусмотрено временное снижение платежа.

- кредитные каникулы для военнослужащих. Программа доступна для заемщиков, указанных в части 1 статьи 1 Федерального закона No 377- ФЗ от 07.10.2022. Срок льготного периода определяется в соответствии с частью 2 статьи 1 Федерального закона No 377-ФЗ от 07.10.2022.

- кредитные каникулы в рамках 106-ФЗ. Клиент может подать заявку на предоставление кредитных каникул – опция разработана в соответствии с Федеральным законом No106 от 03.04.2020 года. Кредитные каникулы позволят отсрочить платежи по договору на срок от 1 до 6 месяцев[21].

Кредитный портфель АО «ОТП Банк» достаточно большой, его объем за период с 01.01.2021 по 01.01.2022 представлен на рисунке 2.

Исходя, из данных рисунка 2 можно сделать вывод, что объем кредитного портфеля АО «ОТП Банк» за год увеличился практически на 5% . Рост кредитного портфеля, скорее всего, зависит от процентных ставок, которые банк устанавливал в данный период, а также от обновлённых условий кредитования.

Таблица 6 – Показатели кредитного портфеля физических лиц АО «ОТП Банк» на период c 01.01.2021 г. по 01.01.2022 г.

|

Наименование показателей |

01.01.2022, тыс. руб. |

01.01.2021, тыс. руб. |

|

кредиты физическим лицам |

89 099 543 |

84 886 042 |

|

сроком до 180 дней |

211 782 |

319 267 |

|

сроком от 181 дня до 1 года |

9 762 255 |

9 006 705 |

|

сроком от 1 года до 3 лет |

26 052 498 |

25 342 911 |

|

сроком более 3 лет |

27 024 051 |

26 375 364 |

|

овердрафты и прочие предоставленные средства |

20 706 581 |

20 581 683 |

|

просроченная задолженность |

11 540 312 |

11 516 547 |

По данным таблицы 6 можно сказать, что на начало 2022 года большая часть кредитов выдается на срок более 3 лет, по сравнению с 2021 годом, их объем вырос почти на 2,5% (648 687 тыс. руб.). Также банк старается выдавать кредиты физическим лицам на срок от 1 года до 3 лет, в 2022 году по сравнению с 2021 годом, их объем увеличился почти на 3 % (709 587 тыс. руб.). Что касается кредитов выдаваемых на срок до 180 дней, то по сравнению с 2021 годом в 2022 году, их объем уменьшился на 33% (107 485 тыс. руб.), а вот кредиты, выдаваемые на срок от 181 дня до 1 года, в 2022 году, увеличились почти на 8,5% (755 550 тыс. руб.) по сравнению с 2021 годом.

Также значительную часть в объеме кредитов физических лиц, занимает овердрафт, за год его показатели выросли практически на 1% (124 898 тыс. руб.). А если говорить о просроченной задолженности, то её объем вырос на 0,2% (23 765 тыс. руб.).

В целом можно сделать вывод, что на 01.01.2022 года большую часть всего кредитного портфеля АО «ОТП Банк», составляют кредиты, выдаваемые физическим лицам, их доля составляет 74% и равна – 89 099 543 тыс. руб.

Таблица 7 – Показатели кредитного портфеля юридических лиц АО «ОТП Банк» на период c 01.01.2021 г. по 01.01.2022 г.

|

Наименование показателей |

01.01.2022, тыс. руб. |

01.01.2021, тыс. руб. |

|

кредиты юридическим лицам |

32 154 976 |

30 696 620 |

|

сроком до 180 дней |

7 429 814 |

7 944 860 |

|

сроком от 181 дня до 1 года |

7 076 455 |

6 567 619 |

|

сроком от 1 года до 3 лет |

4 455 398 |

4 403 857 |

|

сроком более 3 лет |

4 944 647 |

4 834 537 |

|

овердрафты |

7 509 113 |

6 389 109 |

|

просроченная задолженность |

1 254 937 |

1 292 996 |

По данным таблицы 7 можно сказать, что на начало 2022 года большая часть кредитов выдается на срок до 180 дней, по сравнению с 2021 годом, их объем снизился на 6%. Также банк старается выдавать кредиты юридическим лицам на срок от 181 дня до 1 года, в 2022 году по сравнению с 2021 годом, их объем вырос почти на 8%.

Что касается кредитов выдаваемых на срок от 1 года до 3 лет, то по сравнению с 2021 годом в 2022 году, их объем вырос всего на 1%, и кредиты, выдаваемые на срок более 3 лет, в 2022 году, увеличились, но на 3% по сравнению с 2021 годом.

Также значительную часть в объеме кредитов юридических лиц, занимает овердрафт, за год его показатели упали почти на 17%. А вот просроченная задолженность за указанный период, уменьшилась практически на 3% (37 161 тыс. руб.)

В целом можно сказать, что, несмотря на то, что большую часть всего кредитного портфеля АО «ОТП Банк», составляют кредиты, выдаваемые физическим лицам, за год кредитный портфель юридических лиц, увеличился почти на 5%, и его доля в общем кредитном портфеле составляет 26% и равна – 32 154 976 тыс. руб.

По данным таблицы 7 можно сказать, что из-за роста активов банка и кредитного портфеля, его доля в активах уменьшились на 2%, и формируемые банком резервы также уменьшились на 2%. Что касается просрочки кредитного портфеля, то она увеличилась на 0,2%.

К причинам увеличения просроченной задолженности, можно отнести:

- снижение уровня доходов населения;

- повышение цен на востребованные товары в заданный период;

- сокрытие информации о фактических процентных ставках при кредитовании, о завышенных ставках при страховании, что вводит в заблуждение заемщиков и приводит к переоценке их возможностей;

- кредитование граждан по их номинальным доходам, без подтверждающих данных об их реальных доходах;

- закредитованность населения, обусловленная необходимостью удовлетворять актуальные потребности в данный момент, а не ждать накопленных сбережений;

- низкую финансовую грамотность населения.

Что бы подчеркнуть преимущества и выявить недостатки АО «ОТП Банк», проведем сравнительный анализ с ПАО КБ «УБРиР».

Таблица 9 – Финансовые показатели АО «ОТП Банк» и ПАО КБ УБРиР»[24]:

|

Наименование показателей |

АО «ОТП Банк», тыс. руб. |

ПАО КБ «УБРиР», тыс. руб. |

|

активы |

172 413 686 |

315 392 168 |

|

чистая прибыль |

128 218 |

1 007 027 |

|

капитал |

33 928 536 |

18 884 875 |

|

кредитный портфель |

116 766 054 |

66 685 103 |

|

просроченная задолженность в кредитном портфеле |

12 455 639 |

1 469 199 |

|

вклады физических лиц |

56 348 017 |

169 148 948 |

По данным таблицы 8 можно сказать что АО «ОТП Банк» по сравнению с ПАО КБ «УБРиР» имеет более высокие показатели по объемам капитала, кредитного портфеля и просроченной задолженности.

Что касается показателей по активам, чистой прибыли и вкладам физических лиц, то ПАО КБ «УБРиР» превосходит АО «ОТП Банк».

Таблица 10 – Кредитные продукты ПАО КБ «УБРиР»8

|

Кредитный продукт |

Условия |

|

потребительский кредит «Кредит наличными» |

сумма кредита – от 30 тыс. руб. до 5 млн. руб; для оформления потребуется паспорт и документ подтверждающий доход (справка 2-НДФЛ, справка по форме банка;,СНИЛС). |

|

рефинансирование кредитов |

сумма кредита – от 100 тыс. руб. до 5 млн. руб; для оформления потребуется паспорт, реквизиты для погашения кредита в другом банке; документы о доходе за последние 12 месяцев. |

|

потребительский кредит «Кредит без справок» |

сумма кредита – от 30 тыс. руб. до 700 тыс. руб. |

|

потребительский кредит «Кредит под залог недвижимости» |

сумма кредита – от 300 тыс. руб. до 15 млн. руб; объект недвижимости – квартира в многоквартирном доме, жилой дом, таунхаус - для физических лиц, квартира - для ип/собственников бизнеса. |

|

кредитная карта «My Freedom» |

беспроцентный период - до 120 дней годовое обслуживание - бесплатно кредитный лимит – от 15 тыс. руб. до 700 тыс. руб. ставка после завершения льготного периода – от 11.9% |

На сегодняшний день ПАО КБ «УБРиР» предоставляет частным клиентам 4 предложения по кредиту, 1 кредитную карту 8 предложений по ипотечному жилищному кредитованию (для семей с детьми, для IT- специалистов, с господдержкой, с материнским капиталом, на готовое жильё, на новостройку, на дом, а также рефинансирование). В данном банке отсутствует автокредитование.

Что касается корпоративных клиентов, то ПАО КБ «УБРиР» предоставляет 1 кредитную карту и 5 предложений по кредиту для бизнеса. Также банк предлагает 1 программу по лизинговым операциям и 5 программ овердрафта.

Исходя из вышесказанного, можно сделать вывод, что ПАО КБ «УБРиР», предоставляет намного больше кредитных продуктов, как для частных, так и для корпоративных клиентов, по сравнению с АО «ОТП Банк». Но в связи с тем, что АО «ОТП Банк» не попал под санкции из-за политической и экономической ситуации в стране, банк пользуется популярностью корпоративных клиентов, так как им необходимо совершать разного рода операции, например, совершать переводы в другие страны.

2.3 ПРОБЛЕМЫ КРЕДИТОВАНИЯ И ПУТИ ИХ РЕШЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ

На сегодняшний день АО «ОТП Банк» старается привлекать больше физических лиц, за счет кредитования.

Потребительское кредитование выступает значительным фактором экономического роста страны в целом за счет повышения уровня потребительского спроса.

Из этого следует, что необходимо создавать такие условия функционирования экономики, когда физические лица будут заинтересованы в получении потребительских кредитов. С другой стороны, увеличение объема выдаваемых кредитов должно сопровождаться соответствующим обеспечением возвратности, т. повышение банками размеров кредитного портфеля не должно происходить в ущерб качеству таких кредитов.

Программы потребительского кредитования играют важную роль в процессе управления банком и предоставляемыми им услугами. Причин этому несколько. В первую очередь потребительское кредитование является более доходным видом активных банковских операций и имеет значительный потенциал развития, поскольку является весьма востребованным в обществе. Вторая, не менее значительная причина заключается в том, что по мере роста персональной финансовой грамотности рядовые граждане все в большей степени используют возможности потребительского кредитования для увеличения уровня собственного благосостояния и планирования на предмет соответствия уровня собственных доходов и расходов в перспективе.

Несмотря на высокую популярность потребительского кредитования на территории Российской Федерации, в настоящее время имеется ряд факторов, ограничивающих развитие данного направления кредитования.

В их число входят:

- преимущественно кратковременная структура пассивов в банках;

- сложности в оценки кредитоспособности заемщиков вследствие широкого распространения «серых» зарплат и незадекларированных видов доходов, что не дает возможности банкам достоверно оценить финансовые возможности потенциальных заемщиков;

- довольно высокий уровень процентных ставок, обусловленный высокой инфляцией и немалым уровнем кредитного риска по данному направлению кредитования.

Стоит отметить, что в такой непростой период для экономики страны АО «ОТП Банк» является одним из нескольких банков, который продолжает оказывать услуги потребительского кредитования для всех слоев населения.

Одной из проблем является – несовершенство Российского законодательства в области потребительского кредитования.

Чтобы разрешить данную проблему Российские законодатели разрабатывают нормативно-правовую базу, которая смогла бы в полном объёме защитить права и должников, и кредиторов без ущерба их интересам. сокращение издержек, появляющийся при разработке указанных законопроектов, а также при рассмотрении дел о просрочке займа в судебном порядке – одна из целей органов законодательной власти России.

Положительным аспектом правового регулирования договорных отношений в сфере кредитования граждан РФ стал общепринятый в 2013 г. Федеральный закон «О потребительском кредите (займе)», который ознаменовал новый качественный этап формирования кредитных договорных отношений между кредитными организациями и физическим лицами. При этом нужно отметить, что данный Закон имеет некоторые шероховатости и нестыковки, следовательно его необходимо расширять и совершенствовать, так как кредитор на правовой арене всегда будет оставаться преобладающим игроком, а заемщик (физическое лицо) чаще нуждаться в правовой защите.

Одной из главных проблем потребительского кредитования выступает тот факт, что потенциальный заемщик далеко не всегда в состоянии оценить, изучить и понять условия, заключаемого им кредитного договора.

В этой части АО «ОТП Банк» в обязательном порядке в ходе предварительной работы с заемщиками обязывает своих сотрудников в полной мере объяснять клиентам все специфики и тонкости заключаемых договоров, предоставляет (под роспись в ознакомлении) предварительный расчет стоимости кредита, в который включаются все издержки, сопутствующие обслуживанию заемщиком своей задолженности, учитываются все комиссии и дополнительные расходы.

Так же банковские сотрудники помогают заемщику в оценке собственных финансовых возможностей, в части сбора документов и прогнозирования финансовых потоков. Данный процесс в банке поставлен очень строго и постоянно контролируется. Отталкиваясь от последних отзывов клиентов в интернете о качестве кредитных услуг и консультирования, все объяснения ведутся доступным языком, предоставляются весьма подробно, заемщики имеют возможность получить подробную консультацию не только в офисах банка, но и по каналам дистанционного консультирования и т.

Персональный контроль, осуществляемый банком в части удовлетворенности своих клиентов уровнем обслуживание показывает постоянный рост оценки данного показателя, причем наиболее лояльны к банку оказывается именно молодежь, которая в свою очередь в большей мере и формирует клиентскую базу, ориентированную на получение потребительских кредитов.

Еще одной значительной проблемой, тормозящей развитие потребительского кредитования, выступает слабое обеспечение кредитов и сложности в его реализации. Но и для этой ситуации опыт банковской практики имеет свое решение. Кроме общепринятого залога имущества банк может в качестве обеспечения использовать поручительство. Причем, не только со стороны физических лиц, являющихся родственниками или знакомыми соискателя кредита и оформляющими с банком отдельный договор поручения, подписывая который берут на себя обязательство выплачивать кредит наравне с заемщиком. Поручителями могут выступать и юридические лица. Например, при оформлении кредитных лимитов на зарплатные карты или при договоренности банка и организации о предметном кредитовании сотрудников последней, поручителем выступает работодатель заемщика.

Впрочем, вероятен и иной вариант – при выработке определенного направления кредитования (например – туристического) в качестве третьего участника договора может выступать страховая компания, которая, в случае нарушения заемщиком условий кредитного договора берет на себя обязательство погасить его задолженность перед банком.

В обоих случаях подобное участие юридических лиц в качестве третьей стороны договора потребительского кредита может сопровождаться размещением определенной суммы на депозитный счет в банке – кредиторе в качестве обеспечения по кредитным сделкам. Подобный вид обеспечения имеет гарантированную стопроцентную ликвидность и позволяет банку уменьшать издержки на формирование резервов по кредитам.

Широкое распространение программ экспресс-кредитования так же создаёт для банков не только преимущества, но и ряд проблем. С одной стороны, к подобному виду кредитования охотней склоняется множество клиентов.

Минимальный пакет документов, сбор которого не требует каких- либо финансовых или временных затрат от потенциального заемщика (зачастую – только паспорт), а также быстрота принятия решения являются главным фактором, склоняющим человека к идее воспользоваться кредитом. Однако именно в среде экспресс-кредитования замечается максимальный уровень нарушения платежной дисциплины среди заемщиков.

Для решения данной проблемы есть только два решения – либо отказываться от подобного вида кредитования, либо разрабатывать подобную модель скорингового кредитования, которая позволила бы банку на этапе обработки заявки клиента максимально отсеивать возможных неплательщиков, а также ужесточать меры воздействия на таких, внося веские штрафные санкции в кредитные договоры.

В некоторых странах похожая проблема не является актуальной ввиду наличия уголовного наказания за умышленное нарушение условий кредитного договора, однако на территории Российской Федерации регулирование подобных отношений случается в сфере гражданского, а не уголовного права.

Рост доли невозврата кредитов. Данная проблема стала причиной нарушения ликвидности многих банков, особенно в период последнего кризиса. Для физических лиц основной причиной стало резкое падение уровня доходов или потеря источника дохода в принципе.

К причинам существования этой проблемы можно отнести потерю трудоспособности заемщика, мошенничество (как со стороны заемщиков, так и со стороны сотрудников банка). Тут следует отметить, что в какой бы мере банк не был ориентирован на безусловное возвращение предоставленных во временное использование ресурсов, в ситуации когда неплатежи принимают многочисленный характер, а заемщики не производят непогашение вследствие трудной финансовой ситуации (потеря работы, временный неоплачиваемый простой и т. ), жесткие меры

банка могут повлечь волну протеста, которая, по меньшей мере, выльется в нелояльность клиентов и сложности в последующем развитии и удержании клиентской базы, особенно в части предоставления кредитов.

Для решения других проблем банки предпринимают такие меры как: страхование от несчастных случаев и болезни и от потери места работы, в случае мошенничества – ужесточение наказаний.

АО «ОТП Банк» в полной мере понимает свою ответственность и перед клиентами в том числе, потому банком разработаны программы реструктуризации кредитов, предоставления займов для погашения уже полученных кредитов, предоставление кредитных каникул и т.д.

Банк в полной мере пытается способствовать таким заемщикам, которые в полной мере понимают свою ответственность по договору займа, но ввиду сложной ситуации не в состоянии временно производить выплаты по кредитам. Такие заемщики не снимают с себя ответственность, а сами стараются найти компромиссное решение, и банк, безусловно, изыскивает возможность пойти таким людям на встречу.

Представим рассмотренные проблемы, возможные пути решения и результат в таблице 11.

Таблица 11 – Проблемы, пути решения и результат в области потребительского кредитования

|

Проблема |

Пути решения |

Предполагаемый результат |

|

трудности в оценке, изучении и осмыслении условий кредитного договора |

повышение грамотности сотрудников и качественная помощь со стороны работников банка в понимании всех пунктов договора для избежания непониманий между заемщиком и банком |

повышение уровня клиентов и доверия к |

|

слабое обеспечение кредитов и сложности в его реализации |

использование все возможных способов обеспечения (страхование, поручительство, привлечение созаемщиков). улучшение проверки платежеспособности заемщиков. разработка программ реструктуризации кредита. |

уменьшение риска банка невозврата кредита за счет других способов обеспечения. |

Для того что бы избежать кризисной ситуации на рынке потребительских кредитов в Российской Федерации, нужно установить последующие пути решения указанных проблем. Необходимо создать условия, привлекательные для клиентов банка. Например, для более эффективного взаимодействия заемщиков с банками можно улучшать каналы дистанционного банковского обслуживания, сокращать время обслуживания, тем самым увеличивая комфорт клиентов банка.

Для решения проблемы недоступности потребительских кредитов, согласования кредита для заемщиков необходимо установить страхование риска невозврата кредита. С помощью страхования риска невозврата кредита банки могут минимизировать убытки от невозврата кредита и получить определенную страховую выплату в случае невозврата кредита. Для внедрения этой услуги в РФ необходимо создание страховых организаций, которые будут производить выплаты банкам в случае невозврата кредита. Чтобы избежать злоупотреблений правами между банками, необходимо согласовывать условия оплаты страхования и определенных страховых случаев. В частности, необходимо исключить из страховых случаев невозврат кредитов вследствие недобросовестных действий банков и ненадлежащей проверки заемщиков со стороны банковских организаций.

Решение проблем потребительского кредитования также может осуществляться за счет разработки отдельных внутрибанковских правил, а также увеличения количества банковских услуг и новых форм кредитования. Уже в последнее время на рынке банковских услуг стало появляться все больше форм кредитования. К ним, в частности, относятся овердрафт и кредитование с использованием пластиковых карт. Для внедрения новых форм кредитования банкам следует уделять больше внимания маркетинговым исследованиям новых форм кредитования. Это необходимо сделать, для успешного введения новых форм кредита.

ЗАКЛЮЧЕНИЕ

В сиcтеме банковcкого кредитoвания осoбое местo занимaет кредитoвание физических лиц. Бaнковский кpедит для нaселения игрaет специфичеcкую poль в прoцессе экoномического рaзвития и являетcя вaжнейшим инструментoм, oбеспечивающим непрерывнoсть прoцесса расширеннoго воспроизвoдства, кругooборота оснoвных и обoротных сpедств дoмашних хозяйcтв, coдействует ускoренному фoрмированию денежнoго фoнда непроизвoдственного накoпления. Он выступaет инструментoм ускoрения, удoвлетвoрения pазличных пoтребительских нужд нaселения, стимулиpует pеализацию товаpов и уcлуг кoнечным пoтребителям и спoсобствует тем самым пoвышению платежеспосoбного спрoса населения.

Сущнoсть потребительскoго кpедита зaключается в предoставлении денег либо товарoв, услуг в дoлг с рассрoчкой платежа по целевoму нaзначению на услoвиях срочности, платности и возвратности. Анaлизируя данные всей рабoты мoжно сделать вывoд, что в АО «ОТП Банк» слoжился свой порядoк предoставления кредитoв своим клиентам, который хотя и требует усовершенствoвания, действует и дает знaчимые результaты в рабoте.

Полoжительная динaмика, oбъясняется прoведением в банке четкoй кредитнoй пoлитики, по упрoщению прoцесса предoставления кредита физическим лицам и пoлитикой снижения прoцентных ставoк, котoрые за частую являются приoритетным услoвием, в pешении пoтенциального заемщика взять кpедит на какие-либо цели. Несмoтря на хoрошую oрганизацию кредитнoго oбслуживания наcеления, и выcоких пoказателей oбъемов предoставляемых кредитoв, банку все же неoбходимо веcти постoянную рабoту по дaльнейшему налaживанию прoцессов активнoго кредитoвания населения и пoиску путей их сoвершенствования.

Стратегичеcкими целями деятельноcти oтдела кредитoвания наcеления в будущем являютcя:

- выпoлнение пoказателей, oпределенных прoграммой комплекснoго oбслуживания наcеления;

- пoлучение пpибыли, пoвышение рентабельнoсти рабoты oтдела;

- увеличение кредитнoго пoртфеля физичеcких лиц;

- увеличение суммы дохoдов пoлучаемых по кpедитам наcелению;

- oтсутствие прoсроченной задoлженности;

- дoстижение прoгнозных пoказателей пo выдаче кредитoв за счет ресурсoв бaнка.

Однакo, для эффективнoго pазвития и сoвершенствования отечественнoй пpактики банкoвского кредитoвания наcеления неoбходим кoмплексный пoдход, как внутpи самих банков, так и со стoроны гoсударства.

Банки дoлжны, сами, стремитcя развиватьcя и cтимулировать кредитoвание физичеcких лиц, раcширять виды и увеличивaть oбъемы предoставляемых уcлуг. Мнoгие банки дoлжны пересмoтреть pазмер прoцентных ставoк по кpедитам наcелению, выдаваемых на oбщих оснoваниях, так как наcеление с низкими дохoдами не мoжет совершенствoвание испoльзуемых и внедpение нoвых видoв пoвышение качеcтва банкoвского обcлуживания наcеления; пpименение индивидуaльных метoдов и метoдик в прoцессе oрганизации кредитoвания населения, сопoставимых с неoбходимыми воспoльзоваться дорoгими кpедитами. Ведь в нашей cтране по-пpежнему oстается невысoкая платежеспoсобность у наcеления.

Сущеcтвует oбъективная неoбходимость в прoведении количественнoго и качественнoго анализа кредитоcпoсобности заемщика, контрoля банка за целевым напpавлением и испoльзованием кpедита, прoверки материальнoго oбеспечения кpедита, а также прoверки oбеспечения испoлнения oбязательств заемщика по пoгашению кpедита.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации. Ч.1: Федеральный закон от 26.01.1996 No 14-ФЗ, глава 42, ст. 819 (ред. от 01.07.2021, с изм. от 08.07.2021), (с изм. и доп., вступ. в силу с 01.01.2022), (дата обращения 16.04.2023 г.)

2. Федеральный закон "О потребительском кредите (займе)" от 21.12.2013 N 353-ФЗ (последняя редакция) (дата обращения 16.04.2023 г.)

3. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (последняя редакция) (дата обращения 16.04.2023 г.)

4. Финансы, денежное обращение и кредит : учебник для вузов / М. В. Романовский [и др.] ; под редакцией М. В. Романовского, О. В. Врублевской, Н. Г. Ивановой. - 4-е изд., испр. - Москва : Издательство Юрайт, 2023. - 582 с. - (Высшее образование). - Текст: непосредственный. (дата обращения 16.04.2023 г.)

5. Деньги, кредит, банки. Денежный и кредитный рынки: учебник для среднего профессионального образования / М. А. Абрамова [и др.]; под общей редакцией М. А. Абрамовой, Л. С. Александровой 3-е изд., испр, и доп. Москва: Издательство Юрайт, 2023. - 424 с. (Профессиональное образование). Текст непосредственный. (дата обращения 16.04.2023 г.)

6. Деньги, кредит, банки: учебник и практикум для вузов / В. Ю. Катасонов [и др.]; под редакцией В. Ю. Катасонова, В. П. Биткова. .3-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2023. - 519 с. - (Высшее образование). - Текст: непосредственный, (дата обращения 18.04.2023 г.)

7. Деньги, кредит, банки: учебник и практикум для среднего профессионального образования / Ю. А. Кропин. - 3-е изд., и доп. - Москва: Издательство Юрайт, 2023. - 391 c. - (Профессиональное образование). Текст: непосредственный. (дата обращения 18.04.2023 г.)

8. Финансы, деньги и кредит: учебник и практикум для вузов / Д.

В. Бураков [и др.]; под редакцией Д. В. Буракова. - 2-е изд., перераб. и доп. 53

Москва: Издательство Юрайт, 2023. - 337 с. - (Высшее образование). Текст: непосредственный. (дата обращения 18.04.2023 г.)

9. Финансы, денежное обращение и кредит : учебник / под ред. Л. И. Юзвович, М. С. Марамыгина, Е. Г. Князевой. – Екатеринбург : Изд-во Урал. федер. ун-та, 2019. – 355 с. (дата обращения 18.04.2023 г.)