Введение

1. Теоритические аспекты системы бюджетирования на предприятии

1.1 Системы бюджетирования на предприятии: понятие, сущность и квалификация

1.2 Этапы разработки системы бюджетирования на предприятии

1.3 Критерии оценки эффективности системы бюджетирования на предприятии

2. Анализ системы бюджетирования в организации

2.1 Общая характеристика организации

2.2 Анализ технико-экономического состояния организации

2.3 Анализ системы бюджетирования на предприятии

Проблемы разработки системы бюджетирования на предприятии и пути их решения

Заключение

Список использованных источников

ВВЕДЕНИЕ

Актуальность работы заключается в том, одним из основных методов прогнозирования финансовых потребностей бизнеса является бюджет денежных средств, который предсказывает комбинированное влияние запланированных операций на денежный поток фирмы . Положительный чистый денежный поток означает, что фирма будет иметь избыточные средства для инвестирования. Но если в кассовом бюджете указано, что увеличение объема операций приведет к отрицательному денежному потоку, потребуется дополнительное финансирование. Таким образом, кассовый бюджет указывает сумму средств, которые потребуются или будут доступны из месяца в месяц или даже из недели в неделю.

Фирма может иметь избыточные денежные средства по ряду причин. В бизнесе вероятны сезонные или циклические колебания. Ресурсы могут намеренно накапливаться для защиты от ряда непредвиденных обстоятельств. Поскольку оставлять большие суммы наличных без дела расточительно, финансовый управляющий попытается найти краткосрочные вложения для сумм, которые потребуются позже.

Кроме этого актуальность изученной данной темы обуславливает необходимость повышения точности прогнозов относительно будущих действий и связанных с ними операций в ресурсах для повышения качества планирования а также бюджетирования и на предприятии.

Степень изученности темы. В ходе разработки проблем будем опираться на зарубежные и российские труды, таких авторов и исследователей. Основной вклад в изучение теории стратегического управления а также бюджетирования внесли такие зарубежные ученые, как И. Ансофф, М.Е. Портер, Р. Акофф, K.P. Эндрюс, С.П. Роббинз, Г. Минцберг, Р. Робинсон, Дж. Пирс, А.Д. Чандлер и др. Среди российских авторов, прорабатывающих данные вопросы, выделяют таких экономистов, как И.Б. Гурков, О.С. Виханский, А.М. Долгоруков, B.C. Катькало, Л.Г. Зайцев, и др.

Цель выпускной квалификационной работы исследовать систему бюджетирования как инструмент финансового планирования на конкретном предприятии и выявить проблемы а также разработать мероприятия, направленные на их решение.

Для достижения поставленной в выпускной квалификационной работе цели необходимо решить ряд задач:

1. Изучить теоритические аспекты системы бюджетирования на предприятии.

2. Рассмотреть этапы разработки системы бюджетирования на предприятиях .

3. Проанализировать финансово-хозяйственную деятельность объекта исследования.

4. Проанализировать финансовые показатели деятельности и систему бюджетирования предприятия ОOО «DELUXE INDUSTRY GROUP», выявить основные проблемы действующей системы бюджетирования;

5. Разработать и внедрить мероприятия, которые направлены на повышение эффективности действующей системы бюджетирования на предприятии ОOО «DELUXE INDUSTRY GROUP» .

Объектом исследования является деятельность ООО «DELUXE INDUSTRY GROUP».

Предметом исследования является система бюджетирования на предприятии.

В процессе изучения и обработки материалов применялись следующие методы экономических исследований: абстрактно-логический, монографический, экономико-статистический, расчетно-конструктивный, использовались основные приемы анализа.

Нормативно-правовая база исследования. В работе проанализированы применительно к освещаемой теме положения Конституции Республики Узбекистан, ряда Кодексов Республики Узбекистан, изучены законы, постановления Правительства, указы Президента, программы развития и другие нормативно-правовые акты Республики Узбекистан.

Структура работы состоит из введения трех глав, заключения, списка использованной литературы. Во введении обоснована актуальность изучаемой темы исследования, поставлены цель и выявлены задачи работы, определены предмет и объект исследования.

В первой главе рассмотрены ключевые теоритические аспекты системы бюджетирования на предприятиях, понятие, сущность и квалификация, этапы разработки системы бюджетирования на предприятии, приведены критерии оценки эффективности системы бюджетирования на предприятии.

Вторая глава посвящена анализу системы бюджетирования на примере ОOО «DELUXE INDUSTRY GROUP» .

В третьей главе изучены проблемы по разработке системы бюджетирования и внедрения на предприятии и пути их решения.

В заключении обобщаются результаты работы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ: ПОНЯТИЕ, СУЩНОСТЬ И КВАЛИФИКАЦИЯ

Бюджетирование является одним из основных инструментов управления предприятием. Компании уже давно широко используют его в качестве метода финансового планирования. Однако некоторые компании считают бюджетирование не эффективным инструментом для управления организационной деятельностью и достижения стратегических целей. Но бизнес, который хочет добиться успеха в конкуренции, должен иметь стратегический план развития. Успешные компании создают такие планы не на основе статистики или прогнозов на будущее, а на основе представления о том, как должна выглядеть организация через некоторое время. Только после этого они решают, что нужно сделать сейчас, чтобы спланировать завтрашний день [28]. Широко распространено понятие "бюджет". Сегодня это стало очень знакомым понятием. Это связано с тем, что бюджетная функция очень полезна для контроля деятельности предприятия, предотвращения непредвиденных ситуаций, понимания того, на какой стадии развития находится предприятие [4].

В целом, слово" бюджет " больше связано с разработкой экономической политики на национальном уровне. Неизвестно, может ли бюджет утверждаться и разрабатываться на микроуровне не только всей страной, но и в области планирования работы отдельных организаций. В дополнение к этому в" Государственном бюджете "также присутствует" бюджет предприятия", под которым понимается система комплексного планирования, контроля и анализа хозяйственной деятельности организации, осуществляемая на регулярной основе [9].

Бюджет происходит от английского слова «budget», означающего планирование и разработку бюджета на этапе планирования бюджетного процесса [11].

Важно отметить, что термины" план " и "бюджет" — это не одно и то же. Бюджет — это числовое представление централизованно определенных характеристик плана предприятия, характеризующих доходы и расходы на определенный период. Бюджет является основой общего процесса управления и планирования [1].

Рисунок 1 – Стадии бюджетного процесса

Необходимо также различать понятие "бюджет". Бюджет, как уже упоминалось, - это документ, в который предприятия вносят количественные показатели для осуществления своей хозяйственной деятельности. Бюджетирование - это процедура подготовки и внедрения документов в деятельность компании [9]. Процесс бюджетирования не ограничивается подготовкой консолидированного бюджета. Этапы процесса бюджетирования показаны на рисунке 1.1.1.

Бюджетный цикл непосредственно относится к первому этапу бюджетного процесса, созданию консолидированного бюджета, до третьего этапа, завершения плана рассмотрения консолидированного бюджета.

Процесс бюджетирования в компании наиболее желателен, когда он является непрерывным, таким образом, что завершение обзора бюджета за отчетный период совпадает с разработкой бюджета на следующий год.

Сегодня бюджетирование является трудоемким и неэффективным процессом. Планово-экономические службы готовят множество документов, большинство из которых не подходят для финансового анализа. Бюджеты отнимают много времени и поэтому не подходят для принятия решений. Существующая система бюджетирования не позволяет проводить прямой сценарный анализ предприятий и их финансовой устойчивости в меняющихся экономических условиях.

Исходя из вышесказанного, основной целью составления бюджета является согласование всех аспектов деятельности компании. Задачи, которые должен решать бюджет, можно сформулировать следующим образом:

- вам нужен бюджет, чтобы понять, где, когда, как и кому Вы будете производить и продавать продукт;

- бюджет необходим для определения суммы средств, непосредственно необходимых для достижения поставленных целей;

- составление бюджета необходимо для эффективного использования задействованных ресурсов.

Ключевое различие между бюджетированием и финансовым планированием заключается в том, что, в то время как бюджет помогает компании планировать наиболее важные расходы и планировать недели и месяцы, финансовый план позволяет финансировать финансовые цели, достигнутые в течение 5, 10 или 20 лет. Хороший финансовый план может помочь вам найти решения для перемещения средств, страхования, налогов, планирования недвижимости, образовательных потребностей, выхода на пенсию и многого другого.

Прежде чем разбирать вопросы, связанные с понятием бюджет и для чего он нужен, необходимо уточнить некоторые понятия и термины. С одной стороны, бюджетирование — это процесс финансовой оценки и подготовки планов, а с другой-технология управления, направленная на выработку управленческих решений и повышение их финансовой устойчивости.

Бюджетирование - это метод финансового планирования, учета и управления, который позволяет менеджерам всех уровней анализировать планируемые финансовые показатели предприятия и управлять ресурсами с их помощью [16].

В последние годы бюджетированию уделяется большое внимание. Бюджеты позволяют координировать деятельность различных подразделений компании и подчинять ее стратегическим целям организации. Бюджеты охватывают все аспекты экономической деятельности, включая отчетность и информацию о планировании (производительности) [7].

Планирование постепенно меняется в зависимости от организационной структуры. Все бюджеты на начало отчетного периода являются стандартными или плановыми. Наконец, он действует как калькулятор ("сравнение плана/факта"), позволяя менеджеру сравнивать результаты с запланированными результатами с целью дальнейшего улучшения деятельности.

Таким образом, бюджет позволяет получать показатели прибыльности в режиме реального времени, то есть ежедневно для каждого отдела, продукта и потребителя или для каждой транзакции. Оперативный Управленческий учет помогает быстро адаптироваться к рыночным изменениям, знать экономические проблемы, когда они возникают, и устранять их до того, как они нанесут значительный материальный ущерб [25]. Это основная идея бюджетирования.

Еще один важный момент, раскрывающий сущность бюджета, находит отражение в передаче финансовой ответственности, т. система бюджетного управления базируется на принципе принятия государственных решений, в бюджетном комитете решения принимает не один человек, а группа руководителей– топ-менеджеров. Вышеуказанные управленческие решения не всегда оптимальны, часто плохо спроектированы и не применяются на местах и могут быть реализованы хуже [11].

Учитывая вышесказанное, можно сделать вывод, что сущность бюджета заключается в структурировании расходов и доходов с четко обозначенными местами, а также в обеспечении действий ответственных лиц.

Самое ценное, что дает предприятию бюджет, — это согласование всех сторон деятельности и действий всех подразделений предприятия с целью достижения конечного результата, а значит, повышения финансовой устойчивости и эффективности.

Бюджетирование-это второй шаг в сложных вопросах планирования деятельности организации, после анализа убытков и целевого планирования прибыли.

Как правило, формирование бюджетов осуществляется в рамках оперативного планирования. Бюджеты с учетом стратегических целей предприятия позволяют решать задачи распределения экономических ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов дает количественную точность выбранным перспективам предприятия [3].

Основная цель бюджета-бизнес. Это не предприятие или предприятие, а просто предприятие как вид или отрасль экономической деятельности. Объектом финансового планирования может быть производство или реализация продукции одного или разных ассортиментов, разделенных географическими, технологическими или рыночными сегментами [16]. Такое мнение высказал В. E. Хруцкий и В. V. Гамаюнов.

Об этом и. B. Немировский и И. A. Старожукова рассказала более подробно: основной целью бюджета является деловая деятельность в целом. Каждое предприятие с учетом потребностей управления может выделять другие бюджетные объекты управления, например, холдинговую компанию, отдельный отдел, фирму, бизнес-процесс или центр финансовой ответственности, регион, проект.

Бизнес-процессы, отдельные каналы сбыта, подразделения, продуктовые линейки, сегменты рынка, а также группы потребителей могут рассматриваться как объекты бюджетирования и финансового планирования [10].

Бюджетные цели включают [16]:

1. создать систему координации бизнеса как основу исходных данных для финансового управления и анализа; перевести систему планирования с натуральных и физических единиц на финансовые показатели; повысить финансовую обоснованность принятия решений на разных уровнях управления

2. повысить эффективность использования ресурсов и активов, находящихся в распоряжении предприятия и его структурных подсекторов, и повысить ответственность различных уровней управления за предоставленные ресурсы и активы

3. иметь возможность оценить инвестиционную привлекательность конкретных проектов, реализуемых или планируемых к реализации компанией

4. повысить возможность распределения финансовых и нефинансовых ресурсов по отдельным направлениям и видам бизнеса, а также более четко определить направление инвестиционной политики и области реструктуризации.

5. Изменение бизнеса является "финансово прозрачным" и финансово понятным для инвесторов и тех, кто инвестирует в этот бизнес.

6. укреплять финансовую дисциплину и поощрять наиболее эффективную работу структурных подразделений на благо организации в целом

7. постоянно контролировать финансовую эффективность отдельных форм хозяйственной деятельности и структурных элементов

8. контролировать изменения в финансовом положении организации, повышать финансовую устойчивость и улучшать финансовое положение предприятия в целом и отдельных структурных элементов и видов деятельности.

Таким образом, при внедрении бюджетной системы организации возможно:

− реалистичные прогнозы финансово-хозяйственной деятельности предприятия;

− своевременное выявление препятствий в управлении организацией;

− он быстро рассчитывает экономические последствия в случае возможного отклонения от запланированного на основе финансовых моделей для дальнейшего прогнозирования ситуации и своевременно принимает эффективные решения;

− координация работы структурных элементов предприятий и служб по достижению поставленной цели;

− улучшите управление бизнесом, быстро отслеживая несоответствия между планом и фактами и принимая своевременные решения.

составления бюджета ожидаемые результаты следующие [21]:

внедрение процедур непрерывного финансового планирования и контроля исполнения бюджета;

6. обучение специалистов по финансовым услугам методам финансового анализа и планирования;

формирование годового бюджета организации;

повышение эффективности управления предприятием за счет делегирования полномочий, установления ответственности руководителей предприятия и совершенствования его организационной структуры;

улучшение финансовых показателей предприятия за счет совершенствования системы финансового контроля и планирования. Важнейшей считается функция планирования, бюджетирование является основой внутрифирменного планирования. С учетом стратегических целей организации бюджеты определяют распределение экономических и финансовых ресурсов, находящихся в распоряжении организации. Бюджет правильный имчеткое определение целей в организации, разработка бизнес- стратегии.

Задача прогнозирования-расчет прогнозных показателей в соответствии с выполнением запланированных задач на основе соответствующего учета.

Аналитическая функция предполагает сравнение фактических показателей с плановыми на каждом этапе, выявление отклонений в работе предприятия от предусмотренных бюджетом, а также проведение дополнительных корректирующих мероприятий.

Бюджетирование, как и все процедуры, должно осуществляться в соответствии с заранее утвержденными правилами. Это означает, что с самого начала должны быть разработаны и утверждены единые требования для создания системы бюджетирования, включая методологии бюджетирования, табличные форматы и финансовые структуры. Именно здесь важную роль играет "человеческий фактор".

Менеджеры часто "пренебрегают" бюджетами. Одни просто воспринимают его как дополнительную задачу, которую на них хотят возложить, другие боятся, что бюджетирование выявит слабые места в их отделе, третьи не понимают, чего от них ждут. Необходимо каким-то образом обеспечить соблюдение менеджерами бюджетных процедур. Процедуры бюджетирования, а также сам бюджет и система стимулирования должны быть утверждены внутренним приказом, а сотрудники должны быть наказаны в случае их несоблюдения. Другими словами, второй элемент бюджета - это организационная процедура.

Третий важный аспект - автоматизация бюджетного процесса. В крупных организациях объем информации огромен, но независимо от ее количества, ее необходимо своевременно обрабатывать. В современном бизнесе никому не нужна скучная информация. Необходимо анализировать не только цифры, но и день, месяц и т.д. Автоматизация бюджета - это, прежде всего, автоматизация планирования. По сути, это автоматизация таких процедур, предусмотренных финансовым регламентом [23].

Таким образом, полное бюджетирование-бюджетирование как технология управления включает в себя три компонента [17]:

1. Бюджетная технология, включающая в себя такие инструменты финансового планирования, как виды и форматы бюджетов, целевые стандарты и системы показателей, функциональные цели и порядок объединения бюджетов различных уровней управления и др.

2. Организация бюджетирования, включающая финансовую структуру организации, правила составления бюджета и методы бюджетного управления, распределение функций, используемых в бюджетном процессе в аппарате управления, а также систему внутренних нормативных документов.

3. Автоматизация финансовых расчетов, обеспечивающая формирование финансовых прогнозов, создание непрерывного интегрированного или управленческого учета, в рамках которого в любой момент может быть получена оперативная информация о процессе исполнения бюджета.

Ниже на рисунке 2 схематично представлены все три составляющих элемента полного бюджетирования.

Если хотя бы один компонент выпадает из системы, вы больше не можете рассчитывать на то, что составление и выполнение бюджета будет успешным и поможет решить проблемы управления финансами.

Если бюджетная система предприятия хорошо организована, это помогает контролировать и контролировать финансово-хозяйственную деятельность предприятия, что приводит к эффективному функционированию организации в целом. Однако без реализации принципов бюджетирования и координации всех бизнес-процессов внутри организации считается нецелесообразным начинать бюджетную деятельность.

Рисунок 2 – Бюджетирование в системе управленческой технологии

Если хотя бы один компонент выпадает из системы, вы больше не можете рассчитывать на то, что составление и выполнение бюджета будет успешным и поможет решить проблемы управления финансами.

Если бюджетная система предприятия хорошо организована, это помогает контролировать и контролировать финансово-хозяйственную деятельность предприятия, что приводит к эффективному функционированию организации в целом. Однако без реализации принципов бюджетирования и координации всех бизнес-процессов внутри организации считается нецелесообразным начинать бюджетную деятельность.

В качестве основных принципов бюджетной системы следует выделить [4]:

1. единство бюджетных систем - этот принцип подразумевает единство четырех компонентов

(А) нормативно-правовая база;

(Б) бюджетная база

(B) бюджетные инструменты;

(C) штрафы и льготы; и

(D) методологии формирования и использования средств;

2. Наличие границ расходов и доходов между уровнями бюджетной системы свидетельствует о консолидации видов и форм доходов и обязательств каждого органа управления;

3. бюджетная независимость. Этот принцип определяет, что:

(a) что Управляющий орган имеет право устанавливать свой собственный бюджет;

(b) наличие у Управляющего органа собственных источников дохода; и

(c) право Управляющего органа производить свои собственные расходы; и (d) недопустимость использования дополнительных доходов, сбережений или других поступлений, полученных в результате исполнения бюджета; и (e) недопустимость использования других бюджетов для покрытия непредвиденных бюджетных расходов;

4. Комплексное отражение расходов и доходов бюджета. Это указывает на то, что все расходы и доходы должны быть отражены в бюджете. Кроме того, для полноты отражения необходимо детально указать направление денежных потоков и группу затрат и доходов для определения различных затрат организации;

5. Баланс бюджета. Он предполагает равный объем доходов и расходов, включая дополнительные средства для покрытия дефицита бюджета. Другими словами, наличие финансовых ресурсов является необходимым условием для успешного финансового и операционного функционирования предприятия, отсутствие которых может привести к невозможности оплатить все расходы, что приведет к нежелательным последствиям;

6. составление бюджета без дефицита Принцип составления бюджета без дефицита, т.е. составление бюджета таким образом, чтобы расходы организации не превышали ее доходы. Если такая ситуация возникает, в бюджет должны быть включены дополнительные источники финансирования;

7. эффективное и рациональное использование бюджетных ресурсов. Это означает, что составление бюджета должно основываться на правилах разумного расходования средств и минимизации расходов, насколько это возможно;

8. Надежность бюджета. Он показывает реалистичный, наиболее точный подход к планированию бюджета, то есть плановые показатели, отраженные в бюджете, должны иметь минимальный процент отклонений от фактических данных и быть максимально достоверными. Реализация этого принципа требует эффективного аппарата управления и ответственного подхода. От формирования бюджета центров финансовой ответственности напрямую зависит достоверность общего бюджета.

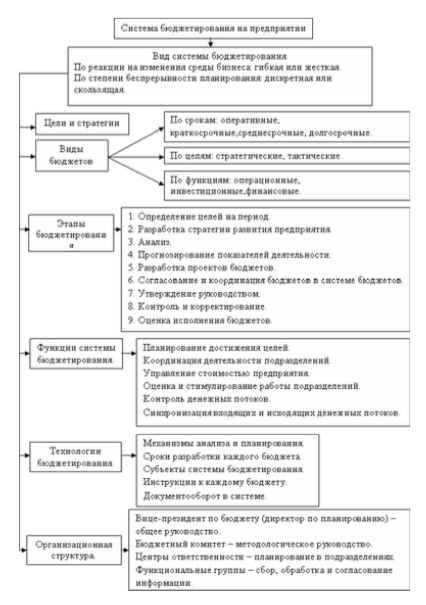

1.2 ЭТАПЫ РАЗРАБОТКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

В общем, бюджет как документ никому не нужен. Конечно, это показывает, что компания контролирует показатели и управленческий учет, но вы должны понимать важность бюджета как процесса, а не как документа. Для его удовлетворения необходим бюджет [4].

Одной из важнейших задач бюджетного процесса является формирование и реализация неизменного, неразрушающего базового бюджета с опцией оборачиваемости ресурсов (денежных потоков), который считается дефицитным [22].

Бюджетный процесс сложен и многогранен. В идеале к бюджетному процессу привлекаются все структурные подразделения организации, называемые" центрами финансовой ответственности " и имеющие определенные направления планирования в соответствии с формальными задачами и уровнем ответственности. Каждый отдел по утвержденному в организации шаблону заполняет базу данных, т. е. операционный бюджет, который впоследствии используется при формировании финансовых бюджетов, а затем и общего бюджета всего предприятия. Чтобы перейти к следующему этапу процесса, данные операционного бюджета должны быть обработаны, проанализированы и определены. Чем точнее и точнее данные первого уровня, тем выше вероятность составления общего бюджета с минимальными ошибками и, следовательно, тем ниже риск непредвиденных обстоятельств. После подготовки операционных бюджетов вспомогательных служб они передаются в экономический отдел, где составляется сводный бюджет и определяются прогнозируемые финансовые результаты. Финансовый отдел с помощью экономиста готовит бюджет движения денежных средств, который показывает притоки и оттоки денежных средств и, таким образом, финансовую политику организации. Готовый вариант бюджета представляется руководителю предприятия, а затем единоличному владельцу или группе на утверждение, после чего он вводится на предприятии и обязателен к исполнению. Поскольку определенные отклонения от утвержденного бюджета могут привести к нежелательным последствиям, их выполнение строго контролируется, а в случае несоблюдения налагаются штрафные санкции [4].

Чтобы бюджетный процесс работал эффективно, необходимо провести подготовительные работы. Организация бюджета включает в себя следующие ключевые моменты [27]:

1. Формирование и утверждение финансовой структуры предприятия. Этот пункт необходим для того, чтобы в рамках разработки частных (конкретных) бюджетов он был разрешен ответственными лицами системы управления организацией.

2. Непосредственное формирование структуры бюджета предприятия. Этот этап предполагает составление бюджетных классификаторов, статей бюджета, а также включение видов бюджетов в разделы структуры управления организации.

3. Утверждение бюджетной политики. Форма бюджетной политики аналогична учетной политике и создается с целью разработки и закрепления принципов формирования показателей и методов оценки статей бюджета.

4. Разработка финансового регламента, т. е. определение бюджетного периода, а также процедур планирования, форматов бюджетов, а также процедур для всех участников бюджетного процесса.

Внедрение бюджетной системы в практику предприятий требует ряда условий, без которых данная система не будет работать.

Прежде всего, компания должна иметь соответствующую методологическую основу для разработки, контроля и анализа консолидированного бюджета, а управленческий персонал должен обладать соответствующей квалификацией для применения этой методологии на практике. Методологической основой составления, анализа и контроля консолидированного бюджета является аналитический блок (или компонент) бюджетного процесса.

Во-вторых, для подготовки бюджета, анализа и контроля его исполнения необходимо иметь достаточную информацию о деятельности компании, представляющую реальное финансовое положение компании, непосредственное движение запасов и финансовых потоков, основные хозяйственные операции. Само предприятие должно иметь систему управленческого учета, которая фиксирует факты хозяйственной деятельности, необходимые для обеспечения подготовки, анализа и контроля исполнения консолидированного бюджета. Система управленческого учета предприятия формирует основу учетного блока бюджетного процесса.

В-третьих, бюджетный процесс всегда осуществляется через соответствующие организационные структуры и системы управления, имеющиеся на предприятии.

Система бюджетного управления является регламентом взаимодействия между службами аппарата управления и структурными подчиненными подразделениями и в своих внутренних правилах и инструкциях определяет обязанности подчиненных подразделений на всех этапах бюджетного процесса. Поскольку бюджетный процесс является непрерывным и регулярным, бухгалтерская информация, необходимая для его обеспечения, должна поступать из аппарата управления структурных подразделений на равных основаниях и своевременно.

Организационная структура и система управления являются организационными элементами бюджетного процесса.

В-четвертых, процессы бюджетирования, анализа и мониторинга средних и крупных предприятий требуют обработки и ведения больших объемов данных, что трудно сделать вручную. В процессе бюджетирования значительно повышается качество и эффективность бухгалтерской и аналитической работы, а также уменьшается количество ошибок при использовании программного и аппаратного обеспечения. Программное и аппаратное обеспечение, используемое подразделениями предприятия, участвующими в бюджетном процессе, образует программно-аппаратный компонент (блок) бюджетной системы.

Все четыре составляющие бюджетного процесса тесно взаимосвязаны и образуют инфраструктуру бюджетной системы предприятия (рисунок 3).

Рисунок 3 – Инфраструктура бюджетного процесса

Наиболее важными характеристиками бюджетирования являются [9]:

- Централизация;

- формализация;

-последовательность.

"Формализация" означает, что бюджет - это прежде всего набор цифр.

Обычно в дополнение к бюджетной информации план содержит перечень конкретных мер, необходимых для достижения этих цифр.

Еще одним важным моментом является то, что бюджет включает только те показатели, которые устанавливаются оборудованием управления для централизованно определенных отделов или центров ответственности. Методика составления бюджета на разных предприятиях может отличаться, но в результате бюджетные показатели в каждом случае определяются центральным органом предприятия, аппарат управления обязателен для его структурных подразделений, то есть центров ответственности "сверху вниз".

"Согласованность" означает, что бюджет комплекса является обязательным условием, чтобы бюджет отдельных центров ответственности создавал консолидированный бюджет организации в целом. В результате бюджет фокусируется на бизнесе организации в целом, а бюджетные характеристики каждой бизнес-единицы и бизнес-сегмента утверждаются на основании того, что они максимизируют конечные финансовые показатели организации в целом, но не повышают эффективность каждого бизнес- сегмента.

Бюджетирование - это динамичный процесс формирования и исполнения финансовых документов, основными этапами которого являются [26]:

1. анализ исполнения бюджета за определенный период в прошлом, т.е. сравнение фактической и плановой информации, выявление отклонений и поиск резервов

2. формулирование бюджета на отчетный период;

3. контроль или мониторинг исполнения бюджета в течение отчетного периода;

4. анализ исполнения бюджета в течение отчетного периода, то есть сравнение фактических и плановых данных, выявление отклонений и поиск резервов;

5. разработка бюджета на следующий период.

Бюджетный цикл — это один из элементов бюджета, процесс формирования бюджета предприятия. Основные этапы бюджетного цикла [25]:

1. Определите ключевой бюджетный фактор, т.е. фактор, ограничивающий деятельность компании в краткосрочной перспективе. Как правило, этим фактором является ограничение объема продаж, определяемое текущим рыночным спросом. Этим фактором могут быть производственные мощности предприятия, наличие квалифицированной рабочей силы или собственных материалов и т.д.

2. подготовить базовый бюджет (ключевой бюджет) или бюджет отдельных базовых факторов. Часто это бюджет продаж, который включает детальные планы физических продаж, выручки и цен по всем группам продукции.

3. разработка операционных или функциональных бюджетов, то есть бюджетов, призванных обеспечить выполнение основного бюджета. По сути, это операционные бюджеты, которые основываются на объемах продаж, доступных запасах на начало периода и минимальном уровне запасов готовой продукции, который компания поддерживает в соответствии со своей внутренней политикой.

На основе производственного бюджета составляется бюджет заработной платы и бюджет производства материалов. Затем составляется бюджет на материалы с учетом бюджета на материалы, объема запасов материалов на начало периода и информации, необходимой для поддержания уровня запасов материалов.

Затем составляется общий бюджет. Переменные накладные расходы планируются как производственные накладные расходы на основе данных о производстве и накладные расходы на продажу на основе данных о продажах. Для постоянных накладных расходов составляется отдельный бюджет.

Далее определяется ожидаемый денежный поток от запланированного объема продаж и системы оплаты клиентов, а также ожидаемый денежный поток от плана производственных закупок и системы оплаты поставщиков. Это позволяет определить, существует ли потенциальный дефицит операционного денежного потока и краткосрочные потребности предприятия в финансировании.

4. общий (консолидированный) бюджет (генеральный бюджет) включает в себя отчет о прогнозируемых денежных потоках.

Ниже описаны виды бюджетов: по мнению С. Белобровского, виды бюджетов, используемых для планирования, можно разделить на четыре блока. [20]:.

1. основные бюджеты (бюджеты расходов и доходов, бюджеты доходов и расходов, бюджеты движения денежных средств);

2. операционные бюджеты (бюджеты прямых материальных затрат, бюджеты продаж, административные бюджеты и т.д.); и

3. дополнительные бюджеты (входные данные (например, планы капитальных инвестиций, кредитные планы, налоговые бюджеты)).

4. дополнительные или специальные бюджеты (например, бюджеты распределения прибыли, бюджеты по конкретным проектам или программам).

Все эти бюджетные блоки взаимосвязаны, данные каждого из них должны совпадать. Все эти бюджетные комплексы формируют бюджетную структуру организации и необходимы для формирования основного бюджета, который является основой прогнозирования и планирования прибыли предприятия – его основного финансового ресурса. Его задача состоит в систематическом описании ожидаемых затрат на товары и другие финансовые операции в планируемом периоде [26].

Организация может составлять несколько бюджетов одновременно, различающихся по продолжительности бюджетного периода (например, текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный "бюджет развития" на три-пять лет). Рациональный выбор бюджетного периода является одним из основных условий эффективности системы бюджетного планирования в целом [19].

Бюджеты бывают неограниченного количества типов и форматов. В отличие от формализованных отчетов о доходах и балансовых отчетов, не существует стандартного формата, которому бюджеты должны строго следовать. Состав бюджета зависит от предмета бюджета, размера предприятия, степени, в которой процесс бюджетирования встроен в финансовую структуру организации, а также от навыков и опыта команды по составлению бюджета (18).

При составлении бюджета необходимо учитывать следующие факторы:

- Стадия жизненного цикла производимого продукта;

- Уровень конкуренции.

- Постоянно меняющиеся потребности потребителей.

- Человеческие ресурсы;

- уровень финансового и делового риска; * уровень финансового и делового риска;

- тенденции развития предприятия;

- производственные потребности и ресурсы;

-условия рекламы и распределения, независимо от цены на сырье;

- хранение;

- цена продукции или услуг;

- моральное устаревание продукции и услуг.

Принципы эффективного бюджетирования имеют здравый смысл и довольно просты. Для того чтобы сравнивать и анализировать данные за разные периоды, бюджетный процесс должен быть постоянным и неизменным. Эти периоды должны быть равномерными и заранее утвержденными, например, неделя, декада, месяц, квартал или год.

Бюджеты должны содержать информацию в четкой и понятной форме, чтобы ее содержание было понятно пользователям. Избыток информации может затушевать точность и актуальность информации, а недостаток информации может привести к неспособности понять основные ограничения информации, используемой в документе. Бюджеты могут быть представлены в категориях, показанных в таблице 1.

Таблица 1 – Классификация видов бюджетов предприятия

|

Классификационный признак |

Вид бюджета |

|

По деятельности предприятия |

Бюджет по операционной деятельности |

|

Бюджет по инвестиционной деятельности |

|

|

Бюджет по финансовой деятельности |

|

|

По видам затрат |

Бюджет текущих затрат |

|

Бюджет капитальных затрат |

|

|

По широте номенклатуры затрат |

Функциональный бюджет |

|

Комплексный бюджет |

|

|

По методам разработки |

Фиксированный бюджет |

|

Гибкий бюджет |

|

|

По длительности планируемого периода |

Ежедневный, понедельный, месячный, квартальный, годовой |

|

По периоду составления |

Оперативный бюджет |

|

Текущий бюджет |

|

|

Перспективный бюджет |

|

|

По непрерывности планирования |

Самостоятельный бюджет |

|

Непрерывный (скользящий) бюджет |

|

|

По степени содержания информации |

Укрупненный бюджет |

|

Детализированный бюджет |

Если обобщить все вышесказанное, то можно сказать, что бюджет предприятия в самом общем виде выполняет три основные функции: прогнозирование, планирование и анализ [5].

Операционный бюджет определяет характер показателей, отражаемых в плане текущих расходов по операционной деятельности за определенный период времени.

Бюджет инвестиционной деятельности ориентирован на план текущих расходов и определенную специфику показателей доходов от этой деятельности.

Бюджет финансовой деятельности необходим для того, чтобы план текущих расходов и показатели поступления денежных средств определенным образом определялись.

Операционный бюджет состоит из двух частей: текущих расходов, которые представляют собой производственные (оборотные) затраты по отдельным видам операционной деятельности, и доходов от текущей хозяйственной деятельности, которые формируются в основном за счет реализации продукции (услуг, товаров).

Капитальный бюджет - это форма, которая формируется в результате реализации текущей программы капитальных вложений, осуществляемых в виде затрат на новое строительство, модернизацию и реконструкцию основных фондов под конкретных исполнителей и приобретение новых видов нематериальных активов, оборудования и т.д.

Функциональные бюджеты составляются на основе одной (или более) статьи (например, бюджеты на оплату труда сотрудников).

Комплексные бюджеты разрабатываются на основе широкого спектра затрат (например, административные и операционные бюджеты, бюджеты офисов и т.д.).

Гибкое бюджетирование считается более динамичным, чем статическим. Она разрабатывается с учетом вероятности колебаний, которые должны происходить при изменении параметров производства, сбыта и других видов деятельности, влияющих на уровень затрат и доходов предприятия. При использовании гибких бюджетов учитывается структура изменения затрат по каждому компоненту путем изменения бюджетных надбавок в пределах фактически достигнутого уровня эффективности. Гибкое бюджетирование можно рассматривать как эффективный инструмент для сравнения фактических затрат на выбранные уровни деятельности с фиксированными затратами. Фиксированные или статические бюджеты должны быть одинаковыми независимо от достигнутого объема производства или других уровней активности. Другими словами, бюджет, основанный только на одном уровне деятельности (один объем продаж или производства). Он используется на предприятиях, где уровень производства и продаж предсказуем и стабилен, или, наоборот, где годовой платежный баланс не меняется даже при изменении уровня производственной деятельности. Фиксированные бюджеты относительно легко установить, и их не нужно пересматривать, если уровень деятельности меняется. Однако даже такой бюджет должен, по крайней мере, допускать незначительные корректировки в случае необходимости.

Операционный бюджет - это бюджет, непосредственно связанный с достижением целей организации, например, логистика и планирование производства.

Текущий бюджет - это краткосрочный бюджет для планирования текущих целей организации.

Бюджеты будущего - это бюджеты для общего развития операций и долгосрочной структуры организации.

Отдельный бюджет - это изолированный бюджет, который не зависит от других бюджетов.

Продолжающийся или скользящий бюджет - это новый бюджет, добавляемый в конце квартала или месяца.

Расширенный бюджет - это бюджет, в котором обобщены основные статьи расходов и доходов.

Подробный бюджет - это бюджет, в котором все статьи расходов и доходов полностью расписаны по всем компонентам.

1.3 КРИТЕРИИ ОЦЕНКИ ЭФФЕКТИВНОСТИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Процесс бюджетирования во многих организациях обусловлен экономической нестабильностью и отсутствием четких перспектив развития. Это означает, что для успешного создания и функционирования системы бюджетного управления должны быть соблюдены определенные предпосылки [12].

Как инструмент управления, бюджет может быть очень эффективным средством для определения ответственности и полномочий менеджеров нижнего уровня, а также для анализа качества исполнения и планирования (например, с помощью анализа отклонений) [24].

Основной бюджет - это планируемое состояние основных финансовых отчетов на конец анализируемого планового периода. Традиционный вариант процедуры бюджетирования включает следующие основные элементы:

− бюджет продаж (обычно управляется отделом маркетинга);

− бюджет производства компании

− бюджет административных расходов (обычно управляется отделом

маркетинга) инвестиционный бюджет компании; финансовый бюджет.

Однако на практике, как правило, весь процесс бюджетирования или отдельные этапы повторяются несколько раз, "сворачиваются", повторяются вновь и корректируются в соответствии с бюджетными решениями в дочерние или ведомственные бюджеты, в соответствии со стратегическими рекомендациями.

Рисунок 4 – Состав системы бюджетирования на предприятии

Бюджетирование состоит из четырех основных этапов [15]:

1. Выявление проблем и сбор исходных данных для разработки проекта бюджета;

2. Оценка и обобщение собранной информации, расчет научно обоснованной характеристики хозяйственной деятельности организации, разработка проекта бюджета;

3. Анализ проекта бюджета;

4. Утверждение бюджета.

Предполагается, что при сборе исходных данных структурные подразделения несут ответственность за предоставление информации для определения взаимосвязи показателей.

Рисунок 5 – Инфраструктура бюджетного процесса

Бюджет состоит из двух частей: доходов и расходов. К статьям относятся.

"Доходы" включают поступления от продажи товаров на внешнем и внутреннем рынках. Для большинства промышленных предприятий этот вид дохода составляет наибольшую долю. К ним относятся:

доходы, полученные в плановом периоде по ранее поставленной, но не оплаченной продукции (дебиторская задолженность);

доходы, полученные по оплаченной готовой продукции, поставленной со складов готовой продукции в соответствии с договорами, заключенными в плановом периоде; и выручка от готовой продукции, уплаченная в плановый период, произведенная в соответствии с планом производства и поставленная по заключенным договорам [1].

Слишком большое количество заемных денег снижает финансовую устойчивость организации, а слишком малое количество заемных денег препятствует развитию организации. Поэтому эффективность расходов, связанных с бюджетированием, должна анализироваться в соответствии с разработанной в компании научно обоснованной методикой расчета оптимальной и максимально допустимой суммы кредита на основе данных за отчетный и плановый периоды. Для этого службы организации должны рассчитать рентабельность активов на основе оптимизированного уровня финансового воздействия. Оптимальный уровень финансовой нагрузки обусловлен тем, что цена заемных средств не может быть выше цены собственного капитала [12].

Оптимальное значение и максимально допустимый уровень кредитной массы определяются путем многократного запуска опции с постоянным приближением к оптимальному значению. Продвинутая бюджетная система предоставляет специальные алгоритмы и схемы доходов. В этом случае определяются финансовые затраты на обслуживание кредитов организации, а также показатель финансового воздействия (ЭФР). Если EFR имеет отрицательное значение показателя, то компании придется отказаться от заимствований в запланированный период и искать альтернативные варианты финансирования [29].

Вторая часть бюджета - это "затраты". Одной из наиболее важных статей затрат являются "производственные расходы". Объем финансирования этой статьи определяется в соответствии с экономической моделью.

Экономическая модель включает в себя определение основных и дополнительных производственных затрат на основе складских расходов, коммерческих и общепроизводственных расходов и распределение накладных расходов на единицу продукции. Себестоимость продукции рассчитывается экономической службой с учетом установленного плана производства, цен на материалы, комплектующие изделия и полуфабрикаты, затрат на оплату труда, топлива и энергии, затрат на поддержание производственного процесса, обеспечение безопасности и нормальных условий труда, затрат на использование и хранение природных ресурсов [30].

Величина оборотных средств по незавершенным работам с определенной даты может быть действительной, расчетной (нормативной). Для того чтобы повысить надежность расчетов, необходимо также учитывать некоторые особенности формирования оборотного капитала.

Необходимо учитывать влияние внешних факторов, а также влияние Примером определения этого влияния является расчет инфляционных ожиданий. Возмущения, связанные с внешними ресурсами организации, могут включать требования поставщиков закупать материалы определенными партиями, которые часто превышают нормативные требования организации. Влияние этих факторов может потребовать внесения изменений в нормативы по партиям и коэффициентам инфляции, применение которых может снизить риск ошибок при составлении бюджета расходов.

Следующим шагом является расчет сроков прогнозируемых платежей в бюджет всех уровней путем расчета результатов производственно- хозяйственной деятельности организации без учета налогов и, соответственно, минимизации затрат, связанных с возможными ошибками в этой области.

К обязательным платежам, отражаемым в бюджете организации, относятся штрафы, проценты по кредитам, пени, дивиденды и процентные выплаты по облигациям и кредиторская задолженность, подлежащая погашению в течение планового периода.

Расчет суммы и сроков начисления процентов по кредитам и погашения задолженности производится на основании кредитного договора, заключенного с банком. Это позволяет получать новые кредиты в пределах планового периода и в рамках ранее полученного графика погашения. Инструменты, используемые в рассматриваемом методе бюджетирования, позволяют проанализировать доступность горячих кредитов в краткосрочной перспективе с учетом рыночных условий и различных аспектов развития потенциала организации.

Погашение кредитов, приобретенных на неотложные нужды организации, и используемые проценты могут зависеть от стоимости инструмента. Источником погашения кредитов, приобретенных на другие цели, является прибыль предприятия с учетом действующей процентной ставки рефинансирования Центрального банка и ставки налога на прибыль [13].

Общая стоимость штрафных санкций формируется как стоимость штрафов и пени за неуплату налогов в бюджет, взносов во внебюджетные фонды, нарушение условий назначения процентов за пользование банковскими кредитами, а также различные другие правонарушения.

При разработке бюджета организации обеспечивается согласованность между источниками доходов и статьями расходов. К источникам целевого финансирования относятся прибыль от продажи товаров и амортизация от износа зданий, сооружений, транспортных средств и оборудования.

При разработке бюджета рассчитывается прибыль организации, т.е. налогооблагаемая прибыль, налог на прибыль, прибыль, имеющаяся в распоряжении организации, и планируемое распределение прибыли между фондами.

Для эффективного управления организацией в течение финансового года ежеквартально составляются бюджетные прогнозы, которые информируют руководство и собственников о влиянии последних событий на ключевые показатели, для которых не были рассчитаны бюджеты. При необходимости руководство принимает решение о корректировке годового бюджета организации по каждому пункту в зависимости от обстоятельств.

Следовательно, бюджетирование является основным элементом системы управления внутри предприятия, а также коррекцией стратегического направления развития организации. Бюджетный контроль позволяет сразу отслеживать отклонения от заданных целевых параметров и определять тенденции развития предприятия. Система управления бюджетом - это система управления отклонениями. Это не система контроля и "устранения" отклонений, а система контроля отклонений.

Разработка, анализ и контроль исполнения бюджета определяют регистрацию и обработку больших объемов данных, и это трудно сделать вручную. В процессе бюджетирования значительно повышается качество и эффективность бухгалтерской и аналитической работы, а также уменьшается количество ошибок при использовании программного и аппаратного обеспечения. Программное и аппаратное обеспечение, используемое организационными структурами, участвующими в бюджетном процессе, является программно-аппаратным блоком бюджетной системы.

Можно выделить следующие два способа составления бюджета предприятия: метод с нулевой базой и дополнительный метод.

Традиционный способ выращивания. Наиболее распространенным методом, используемым при составлении бюджета, является составление бюджета на следующий период на основе уровня доходов и расходов, достигнутых в прошлом. Затем эти данные обрабатываются с учетом ожидаемых изменений в характере и объеме цен и деятельности. Таким образом, бюджеты составляются на основе роста доходов и расходов в зависимости от уровня достигнутой деятельности. Недостатком этого метода является то, что неэффективные решения, выявленные на достигнутом уровне, переносятся на отложенный бюджет.

Сущность метода заключается в том, что вся деятельность, осуществляемая в рамках финансовой ответственности предприятия или структурного подразделения, должна доказывать право на выживание с учетом будущей экономической эффективности имеющихся средств на начало периода. В результате руководство получает информацию, которая позволяет ему лучше расставлять приоритеты.

Сравнивая эти методы, можно увидеть их недостатки и преимущества. По этапное бюджетирование имеет большие преимущества. С другой стороны, бюджетирование с нулевой базой, хотя и более разумное, практически сложно реализовать. Процесс займет больше времени, если вы примените его ко всем расширенным бюджетам.

Метод разработки, вид и формат одного бюджета зависит от специфики деятельности, объемов продаж и производства, а также от задач и целей компании.

В следующей главе работы проводится анализ бюджетной системы предприятия ООО "DELUXE INDUSTRY GROUP".

2 АНАЛИЗ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ОРГАНИЗАЦИИ

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

В качестве объекта исследования выбрана организация, расположенная в г. Ташкенте Мирзо Улугбекский район, улица Буюк Ипак Йули. – общество с ограниченной ответственностью «DELUXE INDUSTRY GROUP”. ОOО «DELUXE INDUSTRY GROUP» осуществляет свою деятельность с 28.01.2015 г.

Основой вид деятельности организации: производство строительных изделий из бетона. ОOО «DELUXE INDUSTRY GROUP» – является одной из ведущих компаний цементной промышленности в Республике Узбекистан. Она занимает второе место в цементной промышленности Узбекистана по объему производства и с 2017 года входит в состав холдинга "ЕВРОЦЕМЕНТ груп". Полное название – Акционерное общество ОOО «DELUXE INDUSTRY GROUP». Проектная мощность предприятия 2 180 000 тонн цемента в год.

ИНН 303183640

Дата регистрации: 28.01.2015

Уставный капитал: 149 200 000,00 млн сум.

Руководитель: Директор – Махмудов. Р

ООО “DELUXE INDUSTRY GROUP” действует на основании Устава.

|

Предприятие ОOО «DELUXE INDUSTRY GROUP» является одним из |

|

ведущих современных предприятий страны по производству железобетонных изделий и готовых бетонных смесей. В настоящее время производственные мощности завода позволяют выпускать более 2000 м3/сутки готовых бетонных смесей и 500 м3/сутки промышленного бетона. Линия безопалубочного формования общего назначения, оснащенная современной формовочной машиной испанского производства Tecnospan, может производить предварительно напряженные железобетонные изделия |

различного назначения; в основном это плиты ПБ, которые широко используются при строительстве жилых и общественных зданий. Линия по производству плит открытого типа также способна производить изделия постоянного сечения, такие как бордюры, бордюры и водостоки, столбики ограждений и поперечные элементы, что делает ее весьма универсальной. Технологические и входные проверки проводятся отделом технического контроля (ОТК).

ООО "DELUXE INDUSTRY GROUP" имеет завод строительных материалов и конструкций, расположенный в Сергелийском районе Ташкента. Завод был создан в августе 2015 года и имеет проектную мощность около 40 000 м3 железобетонных изделий. KCMiK производит широкий спектр железобетонных конструкций и бетонных смесей.

В настоящее время компания инвестирует в строительство новой линии по производству цемента мощностью 3 млн. тонн в год с использованием энергоэффективного и экологически чистого "сухого" способа производства.

Введение современной системы управления позволяет предприятию гибко реагировать на изменение территориального спроса и осуществлять активную инвестиционную политику.

Рисунок 6 - Организационная структура ОOО «DELUXE INDUSTRY GROUP»

Стратегия развития компании до 2025 года.

- Увеличение производственных мощностей за счет строительства новых производственных линий.

- Повысить энергоэффективность производства за счет внедрения энергосберегающих технологий

- Снижение себестоимости продукции за счет автоматизации производства и повышения производительности труда.

- Повышать качество продукции путем постоянной разработки, тестирования и проверки новых цементов и мониторинга потребностей клиентов.

- Минимизировать воздействие на окружающую среду путем внедрения "зеленых" технологий, передовых экологических решений и экологически безопасных мероприятий.

Основные виды деятельности.

- Производство и продажа цемента

- Производство и продажа бетона и железобетонных конструкций

- Производство огнеупорного кирпича

- Разведка, разработка и эксплуатация месторождений полезных

- Повышение профессиональной компетентности сотрудников и создание высокотехнологичных рабочих мест.

- Добыча полезных ископаемых и горнодобывающей промышленности

- Транспортные услуги

- Погрузочно-разгрузочные работы железнодорожном транспорте

- Оптовая торговля

- Внешнеэкономическая деятельность

На сегодняшний день предприятие активно использует существующую систему планирования (бюджетирования) ежегодного выпуска и затрат, однако она носит только формальный характер так как производится плановоэкономическим отделом без согласования с другими службами, а также в связи с отсутствием контроля за исполнением данных планов.

Единственным работающим инструментом является платёжный календарь, однако в связи с недостаточным качеством попадающей в него информации он так же является недостаточно точным.

Бюджет доходов на предприятии определяет доходы, необходимые организации. Бюджет доходов является обязанностью центра доходов, такого как маркетинг или продажи. Многие организации применяют «центры ответственности» для обеспечения надлежащего управленческого контроля, определяя каждый отдел как «центр ответственности» и создание бюджета для каждого отдела в организации, независимо от того, насколько он мал, при условии, что он выполняет отдельный проект, программу или функцию. В случае с исследуемой организацией центры ответственности практически не участвуют в системе бюджетирования. Таким образом ещё одним недостатком действующей системы на предприятии является отсутствие ответственности, данная система в значительной степени является лишь «декларацией» о намерениях предприятия.

Несмотря на то, что бюджетирование является частью общей плановой деятельности предприятия, оно должно начинаться с заявления о долгосрочных планах. Этот план включает долгосрочный прогноз продаж, который требует определения количества и типов продуктов, которые должны быть произведены в годы, охватываемые долгосрочным планом. Краткосрочные бюджеты формируются в рамках долгосрочного плана. Обычно существует бюджет для каждого отдельного продукта и для каждого значимого вида деятельности фирмы.

2.2 АНАЛИЗ ТЕХНИКО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Обществом за 2020 год выполнения товарной продукции в действующих ценах ожидается на сумму 1 951 млрд.сум или 133,2,0 % к прогнозу, в сопоставимых ценах ожидается на сумму 1 951 млрд.сум, темп роста к соответствующему периоду прошлого года – 133,2 %. Структура себестоимости производимой продукции

За 2020 г. ожидается затраты на сумму 20 37,34 млрд.сум из них производственная себестоимость – 1 601,32 млрд.сум, расходы периода –

312,31 млрд. сум. и финансовые расходы – 123,71 млрд.сум.

По финансово-экономическому состояния ОOО «DELUXE INDUSTRY GROUP» за 2020 год ожидается получения чистой прибыли в сумме 1,03 млрд.сум.

Финансовое состояние общество характеризуются показателями

структуры имущества (капитала) и источников формирования. Анализ динамики этих показателей свидетельствует о стабильности этой структуры. В целом по основной деятельности доля долгосрочных активов в 2020 году составило 69,99 % и на долю оборотных (текущих) активов, соответственно 30,01%.

Структура источников формирования имущества в соответствии с действующим законодательством, определяется коэффициентом соотношения собственных средств и обязательств, этот показатель составляет 1,6 то есть источники собственных средств более чем в 1,6 раза меньше обязательств. Однако все собственные средства направляются на создание долгосрочных активов, а текущие – формируются в основном за счет обязательств, которые состоят из кредиторской задолженности. Кредиторская задолженность в целом составляет 52,73 % всех обязательствах.

Анализ структуры собственных источников средств по состоянию на 01.10.2021 года показал, что доля в имуществе составляет 38,3 % из них средства уставного фонда и резервного капитала порядка 82,5%, нераспределенная прибыль и целевые поступления –17,44 %.

Рост затрат обуславливается значительным удельным весом в расходах периода (прочих операционных расходах) налогов и отчислений во внебюджетные фонды.

Таблица 6 – Динамика доли налогов и отчислений во внебюджетные фонды в прочих операционных расходах (млрд.сум и %).

Во исполнение Постановления Президента Республики Узбекистан No 2692 от 22.12.2016 года «О дополнительных мерах по ускоренному обновлению физически изношенного и морально устаревшего оборудования, а также сокращению производственных затрат предприятий отраслей промышленности» в ОOО «DELUXE INDUSTRY GROUP» разработан ряд мероприятий на 2020 год в сумме 40,160 млрд.сум. В конце 2021 года выполнение на 100%.

2.3 АНАЛИЗ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

В условиях все более конкурентной и нестабильной экономической среды все больше компаний приходят к выводу о необходимости бюджетирования. Бюджетирование в компаниях - это процесс планирования, управления и исполнения бюджета в процессе финансового управления. В этой статье мы рассмотрим на примере корпоративного бюджетирования, чтобы понять, как оно составляется.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компаниям необходимо определить свои цели и методы бюджетирования, определить свою финансовую структуру (структуру центра финансовой ответственности (ЦФО)), разработать модель бюджетирования (структуру, состав и тип бюджета) и утвердить правила и регламент процесса бюджетирования. На втором этапе можно переходить непосредственно к планированию корпоративного бюджета. Бюджетирование в этом случае удобно автоматизировать на основе специальных программных продуктов.

Правила бюджетирования на предприятиях включают в себя следующие пункты:

Стратегические цели и задачи предприятия; Бюджетные модели;

финансовая структура предприятия, например.

- Функциональные и генеральные бюджеты и структуры отчетности;

- Обязанности и сроки составления бюджетов и отчетов;

- процедуры утверждения и внесения изменений.

- Бюджетный контроль и анализ; и т.д.

Чтобы быть эффективными, бюджетные планы должны регулярно пересматриваться. Анализ отклонений формирует основу для последующих управленческих решений. Это связано с тем, что только с его помощью руководство может определить степень влияния различных факторов хозяйственной деятельности на финансовые результаты и спрогнозировать

Правила бюджетирования на предприятиях необходимо составлять на основе регламента бюджетирования на предприятиях, который включает в себя следующие пункты:

динамику финансовых показателей. Эффективная система бюджетирования в организации может создать прозрачную и управляемую финансовую структуру для руководства, решить многие типичные проблемы экономической неэффективности в крупных организациях и снизить вероятность дорогостоящих ошибок.

Стоимость материальных поисковых активов составила 11454 тыс. сум. на конец 2020г. В 2019г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2020 г. показатель составил 12057 тыс. сум.

Состоянием на 2020 г. общая стоимость основных средств составляла 8790 тыс. сум. За 2019 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Таблица 7 - Гоизонтальный анализ активов ОOО «DELUXE INDUSTRY GROUP» , млн.сум

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. сум. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2018-2020 гг.

Объем долгосрочных финансовых вложений постоянно увеличивается, что приводит к повышению финансовой устойчивости предприятий. В результате компаниям следует ожидать увеличения процентного дохода, который они получают от дивидендов, купонных выплат и других прав.

На начало 2018 года внеоборотные активы составили 9703 тысячи сумов. Первоначально внеоборотные активы увеличились на 5,52%. Данный факт свидетельствует об улучшении имущественного положения компании. Данная тенденция сохранится и в следующем периоде, в 2020 году увеличение составит 17,16%.

Вертикальный анализ производиться путем расчета доли каждого показателя в общем объеме выручки.

Основную долю денежных средств составляют денежные средства по финансовой деятельности (в 2021г. – 48,49%) и по текущей деятельности (в 2021г. – 47,5%) от общей суммы денежных средств. Инвестиционная деятельность за исследуемый период занимает менее 7% и к 2021г. снизилась до 4%.

Организация имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Отдельными видами деятельности, перечень которых определяется законами республики Узбекистан, Общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления разрешения (лицензии) занятие определенным видом деятельности предусмотрено требование о занятии такой деятельностью как исключительной, то Общество в течение срока действия лицензии нс вправе осуществлять иные виды деятельности, кроме предусмотренных лицензией и им сопутствующих.

Выручка от реализации продукции увеличилась на 2 982 730 тыс. сум. Кроме того, производственные затраты увеличились на 3 768 942 тыс. сум. В связи с увеличением выручки от реализации валовая прибыль уменьшилась на 2 786 184 тыс. сум. Это приводит к убытку от продаж в размере 3 786 576 тыс. сум по сравнению с 2019 годом. В результате чистая прибыль компании в 2020 году составит 1 563 674 тыс. сум по сравнению с 2 132 474 тыс. сум в 2019 году.

Оборот и себестоимость продукции увеличились на 5,4% (401 128 тыс. сумов) и 10,6% (587 230 тыс. сумов) соответственно. Валовая прибыль предприятия снизилась на 2 186 116 тыс. сумов, а реализованная прибыль - на 2 186 634 тыс. сумов. В результате чистая прибыль предприятия в 2020 году по сравнению с 2019 годом составит 1 413 504 тыс. сум, что на 1 121 170 тыс. сум меньше, чем в 2018 году. Таким образом, показатели деятельности компании в 2020 году ухудшаются в связи с увеличением затрат.

Сравнение показателей 2020 года с показателями 2019 года:

Показатели деятельности в 2019 году ухудшаются по сравнению с показателями 2018 года. Выручка от реализации продукции увеличилась на 2,1% или 1 383 816 тыс. сум. Себестоимость продукции также увеличилась на 3,4% до 2 356 088 тыс. сум в натуральном выражении. Валовая прибыль снизилась на 12,5% до 1 972 300 тыс. сум в натуральном выражении. Прибыль от продаж увеличилась на 12,5% и составила 1 973 210 тыс. сум в реальном выражении. Чистая прибыль снизилась на 10,7%.

Проведем анализ состава работающих по категориям персонала, а так же анализ баланса движения рабочих кадров, дадим оценку текучести рабочей силы.

Численность персонала с каждым годом увеличивается, это может быть связано с тем, что предприятие с каждым годом расширяет свое производство.

Среднесписочная численность персонала в 2020 году по сравнению 2019 увеличилась на 5 человек. В 2020 году численность увеличилась на 3 человека по сравнению с 2019 годом. Если сравнивать 2020 год и 2018 год, то наблюдается незначительное увеличение среднесписочной численности работников на 8 человек .

Из таблицы 5 видно, что в 2018 году стоимость зданий и сооружений фирмы составила 8,625,540 тыс. сум. В 2019 году стоимость данного вида основных фондов снизился на 8,5% или на 2,734,580 тыс. сум. по сравнению с 2018 годом. На 20,9% (1,646,820 тыс. сум.) увеличилась стоимость зданий и сооружений в 2020 году по сравнению с 2019 годом. В 2020 году по сравнению с 2018 годом стоимость данных основных фондов увеличилась на 10,6% или на 1,912,240 тыс. сум .

В 2018 году их стоимость составляла 5,592,440 тыс. сум., что на 36,8% или 2,060,660 тыс. сум. больше стоимости в 2019 году. В 2020 году по сравнению с 2019 годом стоимость данных основных средств снизилась на 31%, что в натуральном выражении составляет 1,094,660 тыс. сум. Сравнивая 2020 с 2019 годом видно что стоимость сильно снизилась, и в 2020 году составила 2,437,120 тыс. сум., что на 56,4%(3,155,320 тыс. сум.), чем в 2018 году.

Производственный и хозяйственный инвентарь и другие основные фонды данного предприятия занимают меньшую долю в общей стоимости основных фондов. С каждым годом стоимость данных средств снижается и в 2020 году составляют всего 1%, что в натуральном выражении составляет 1,166,880 тыс.

Динамика стоимости машин, оборудования и транспортных средств имеет отрицательную тенденцию. В 2018 году их стоимость составляла 5,592,440 тыс. сум., что на 36,8% или 2,060,660 тыс. сум. больше стоимости в 2019 году. В 2020 году по сравнению с 2018 годом стоимость данных основных средств снизилась на 31%, что в натуральном выражении составляет 1,094,660 тыс. сум. Сравнивая 2020 с 2018 годом видно что стоимость сильно снизилась, и в 2020 году составила 2,437,120 тыс. сум., что на 56,4%(3,155,320 тыс. сум.), чем в 2018 году.

Для улучшения производительности труда необходимо увеличивать активную часть основных фондов (машины, оборудования, транспортные средства и др.) предприятия, так как именно с помощью данных средств производится продукция предприятия.

Производственный и хозяйственный инвентарь и другие основные фонды данного предприятия занимают меньшую долю в общей стоимости основных фондов. С каждым годом стоимость данных средств снижается и в 2020 году составляют всего 1%, что в натуральном выражении составляет 1,166,880 тыс. сум.

Таким образом, деятельность предприятия в 2020 году ухудшилась по сравнению с деятельностью 2018 года. Выручка от реализации продукции увеличилась на 2,1% или на 1,383,816 тыс. сум. Себестоимость продукции так же увеличилась на 3,4%, что в натуральном выражении составляет 2,356,172 тыс. сум. Валовая прибыль уменьшилась на 12,5%, что в натуральном выражении составляет 2,972,300 тыс. сум. Прибыль от реализации увеличилась на 12,5%, что в натуральном выражении составляет 2,973,210 тыс. сум. Чистая прибыль уменьшилась на 10,7%.

Таким образом, темп снижения стоимости основных средств предприятия в 2019 году составил 39,32 %. В абсолютном выражении стоимость основных средств предприятия снизилась на 1 215 795 тыс. сум., на это существенное влияние оказало выбытие основных средств по группе – другие виды основных средств в сумме 1 233 705 тыс. сум. А это может повлечь снижение относительных и абсолютных показателей деятельности предприятия.

При этом стоимость объектов в составе доходных вложений в материальные ценности на конец 2019 г. увеличилась в 9,4 раза или на 2,112 363 тыс. сум., это произошло за счет поступления по группе «Машины и оборудование (кроме офисного» на сумму 2,112 363 тыс. сум., темп прироста по данной группе составил 1 221,74 %. Это произошло в результате передачи оборудования в аренду.

Так же изменения стоимости могут быть связаны с расширением производства предприятия, с увеличением новых площадей, с выпуском новой продукции, в результате чего предприятие избавляется от ненужных объектов.

По группе – земельные участки процент прироста составил 62,21 % или 507 тыс. сум., в 2019 г. Предприятие выкупило земельный участок. Положительным фактом для увеличения стоимости основных средств в 2018 г. стало поступление объектов ОС по группе «Здания» на сумму 16 425 тыс. сум., темп прироста в сравнении с 2017 г. составил 35, 13 %.

Таблица 8 - Показатели эффективности использования денежных средств

Оборачиваемость денежных средств позволяет оценить реальную эффективность операционной деятельности предприятия.

Расчеты в данной таблице показывают уменьшение оборачиваемости в днях на 4,65 дня, это говорит о том, что денежные средства стали использоваться более эффективно.

Это же подтверждается и увеличением коэффициента оборачиваемости.

Рентабельность остатка и оттока денежных средств так же возросла на 11 и 18% соответственно, это говорит об увеличении эффективности использования оттока и остатков денежных средств.

А вот рентабельность притока уменьшилась почти на 8%, это говорит об уменьшении эффективности использования, данная закономерность за исследуемый период подтверждается и расчетами выше. Показатели рентабельности на основе чистого денежного потока - характеризуют эффективность использования активов и собственного капитала.

Таблица 9 - Показатели рентабельности, рассчитанные на основе денежного потока

Рентабельность активов уменьшилась на 5,7%, собственного капитала на 4,3% - это говорит об ухудшении эффективности их использования.

Существуют несколько групп ликвидности, которые зависят от скорости оборота денежных средств, чем выше скорость оборота, таем

ликвиднее предприятие (Таблица 10). Таблица 10 - Анализ ликвидности, млн.сум

|

Показатель |

Год |

Изменение |

||

|

2018 |

2019 |

2020 |

||

|

1 |

2 |

3 |

4 |

5 |

|

А1 |

9555 |

9236 |

11306 |

1751 |

|

А2 |

4236 |

3621 |

2961 |

-1275 |

|

А3 |

25410 |

24502 |

25630 |

220 |

|

А4 |

133833 |

136560 |

136814 |

2981 |

|

П1 |

5967 |

6021 |

7896 |

1929 |

|

П2 |

86838 |

90868 |

89987 |

3149 |

|

П3 |

23564 |

24552 |

25987 |

2423 |

|

П4 |

52705 |

52478 |

52841 |

136 |

Баланс абсолютно ликвиден, когда выполняются 4 неравенства, представим выполнение данных неравенств в таблице 11.

Таблица 11 - Выполнение неравенств ликвидности

Из таблицы можно сделать вывод, что за исследуемый период неравенства не выполнялись полностью, поэтому предприятие не ликвидно, т.е. у предприятия не хватает трудно и медленно реализуемых активов, и вот наиболее ликвидных активов достаточно что бы покрыть срочные обязательства. Так же у предприятия обязательства и заемные средства больше оборотных активов.

Экономический эффект от внедрения подобной системы проявляется по следующим направлениям: увеличение объема сбыта (25- 30%), сокращение производственных и непроизводственных затрат (15-25%), увеличение оборачиваемости ресурсов (2-5 раз), сокращение затрат на закупку ресурсов (10-20%), рациональное расходование средств на капитальное строительство и техническое перевооружение. Одним из важнейших результатов проекта по внедрению системы бюджетного

|

Год |

А1 ≥ П1 |

А2 ≥ П2 |

А3 ≥ П3 |

А4 ≤ П4 |

|

1 |

2 |

3 |

4 |

5 |

|

2019 |

да |

нет |

да |

нет |

|

2020 |

да |

нет |

нет |

нет |

|

2021 |

да |

нет |

нет |

нет |

планирования и управленческого учета является увеличение управленческой прибыли, что проявляется в качестве принимаемых управленческих решений и их эффективности. Качество и эффективность решений определяются достоверностью и оперативностью информации, которую управленцы получают из системы учета.

Длительность проекта реорганизации процессов финансового планирования и контроля, управленческого учета на предприятии численностью 5000 человек составляет около 9-11 месяцев. Чтобы реализовать проект за такие сроки необходимо активное участие руководителей и ведущих специалистов предприятия. Должны быть сформированы две проектные группы до 6-8 человек в каждой. Кроме того, целесообразно на первом этапе провести обучение этих проектных групп методикам моделирования и реорганизации бизнес-процессов. Обязательным условием успешного выполнения проекта, является участие в нем руководителей верхнего уровня предприятия. В дальнейшем, опыт работы этих проектных групп может быть использован при проведении анализа и оптимизации и других бизнес-процессов предприятия, например процесса сбыта или материально-технического снабжения

3 ПРОБЛЕМЫ РАЗРАБОТКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ И ПУТИ ИХ РЕШЕНИЯ

Каждая компания предпринимает действия, связанные с реализацией стратегии. Это могут быть как рутинные действия, так и новые инициативы. Некоторые из них попадают в категорию «должны быть», а другие «приятно иметь». Важно на этапе годового планирования, а затем ежемесячных/квартальных прогнозов иметь возможность быстро анализировать различные сценарии и видеть влияние отдельных мероприятий на финансовые результаты.

При традиционном планировании с использованием электронных таблиц чрезвычайно сложно управлять различными вариантами планирования.

В фирменном решении , упрощающей процессы контроля, таких ограничений нет - бюджетная версия (сценарий, вариант) - это одно из измерений, которое всегда создается автоматически при допущении каждого плана и бюджета. Интересной функциональностью является также возможность ввода комментариев на этапах планирования и составления бюджета, которые затем доступны в многомерном анализе.

Рисунок 7- Виды анализа исполнения бюджета

Управление исполнением бюджета-выявление отклонений между фактическими и плановыми показателями.

Анализ исполнения бюджета-выявление причин отклонений между фактическими показателями и планами.

Взаимосвязь плановой деятельности на стратегическом и тактическом уровнях прослеживается и в сроках корпоративного планирования.

Анализ отклонений между плановыми и фактическими показателями также очень важен для принятия управленческих решений и перевода предприятия на более эффективный путь развития.

Анализ итоговых фактов планирования целесообразен, когда бюджетный период превышает один месяц. Детальный анализ выполнения бюджета и причин отклонений проводится раз в квартал. Такой период позволяет выявить определенные тенденции и системные отклонения в развитии компании, а также разовые проблемы, которые заметны уже в конце месяца. Контролируя и анализируя отклонения, руководство компании может и должно принимать эффективные бизнес-решения, например, выравнивать показатели за год или принимать решения о внесении изменений в бюджет.

Планирование исполнения бюджета-анализ эффективности является основным методом оценки ежемесячных/квартальных/годовых показателей компании. В отчете об исполнении бюджета приводятся фактические и плановые данные за прошедший период и рассчитываются отклонения в абсолютном и относительном выражении. Дополнив этот отчет кумулятивными данными о результатах деятельности с начала года и добавив целевые показатели на будущие периоды до конца года, можно сделать выводы о тенденциях и спрогнозировать возможности исполнения бюджета наконец года.

Помимо план-фактного анализа, желательно также провести сравнительный анализ фактов текущего года с фактами предыдущего года и рассмотреть развитие компании в целом и по отдельности с точки зрения динамики прогресса или регресса. Полезен также факторный анализ, который позволяет выделить влияние каждого фактора и разложить его по отдельности в виде статей доходов расходов –сумма изменения-процент достигнутой или недостигнутой прибыли(вклад).

Рисунок 8 - Последовательность действий принятия решений для внедрения бюджетирования на предприятии

Ключевые (контрольные) показатели бюджета и допустимые пределы отклонения от них должны быть определены заранее. При значительном отклонении от существующих нормативов инициируется процедура пересмотра бюджета. Как правило, такими показателями являются оборот, валовая прибыль, чистая прибыль (БДР - бюджет доходов и расходов), поступления от покупателей и чистый денежный поток от операционной деятельности (ЧДД - бюджет движения денежных средств).