Введение

1 Теоретические основы управления эффективностью деятельности организации в сфере промышленного производства

1.1 Управление эффективностью деятельности организации: понятие, сущность

1.2 Методические подходы к анализу и оценке эффективности деятельности организации

1.3 Особенности в оценке эффективности научно-производственных организаций

2 Анализ эффективности деятельности ООО «НПО «Центротех»

2.1 Общая организационно-экономическая характеристика ООО «НПО «Центротех»

2.2 Анализ и оценка эффективности хозяйственной деятельности ООО «НПО «Центротех»

2.3 Анализ эффективности инновационной деятельности организации

3 Направления совершенствования эффективности управления ООО «НПО «Центротех»

3.1 Определение приоритетных направлений повышения эффективности деятельности

3.2. План мероприятий по повышению эффективности деятельности ООО «НПО «Центротех»

3.3 Экономическое обоснование рекомендуемых мероприятий

Заключение

Список использованных источников

Приложение А. Бухгалтерская отчетность ООО «НПО «Центротех»

Приложение Б. Расчет ставки дисконтирования для проекта

ВВЕДЕНИЕ

Актуальность выбранной темы исследования обуславливается следующими обстоятельствами:

Во-первых, рост экономического потенциала России не представляется возможным без приоритетного развития современных наукоемких отраслей, являющихся основной движущей силой экономического роста. Достижение и сохранение высокого уровня конкурентоспособности наукоемкой продукции имеет стратегическое значение, как для отдельных предприятий, так и для экономики страны в целом, и может быть обеспечено только при высоком уровне эффективности управления.

Во-вторых, проблема эффективности на одном из первых мест в экономической науке и хозяйственной практике многие столетия. Особенно актуальна она на современном этапе развития экономики в связи с повышением дефицита ресурсов, ужесточением конкуренции, глобализацией бизнеса, усилением рисков.

В-третьих, повышение эффективности деятельности является основной задачей руководства предприятия. Эффективность может выражать результативность функционирования средств труда, предметов труда и рабочей силы в рамках всего предприятия в целом и в отдельных его бизнес- процессах. Основная цель предприятия – максимизация прибыли от деятельности связана с получением достаточного уровня эффективности и необходимого размера прибыли.

В-четвертых, устойчивое функционирование предприятия выражается в его способности приносить достаточный объем дохода и экономическую эффективность. Эффективность оказывает влияние на платежеспособность и финансовую устойчивость организации.

Объект исследования – ООО «НПО «Центротех».

Предмет исследования – современный уровень, факторы и перспективы повышения эффективности деятельности научно- производственной организации.

Цель работы – выявить тенденции и обосновать перспективы повышения эффективности деятельности научно-производственной организации.

Задачи работы:

– обобщить и систематизировать теоретические основы эффективности деятельности организации в сфере промышленного производства;

– рассмотреть методические подходы к анализу и оценке эффективности деятельности организации;

– охарактеризовать особенности в оценке эффективности научно- производственных организаций;

– провести анализ эффективности деятельности ООО «НПО «Центротех»;

– выявить проблемы и обозначить стратегические направления повышения эффективности деятельности этой организации.

В процессе написания работы применялись методы: системный подход, сравнительный анализ, коэффициентный метод анализа финансового положения организации, статистико-экономический метод.

Информационная база работы включает: нормативно-правовые акты, статистические материалы, труды ведущих авторов, которые посвящены проблемам эффективности деятельности организации, статьи, опубликованные в периодических изданиях, Интернет-ресурсы. Также использованы фактические материалы по учету и отчетности ООО «НПО «Центротех».

Выпускная квалификационная работа состоит из введения, трех глав основного текста, заключения, списка использованных источников и приложений.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В СФЕРЕ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА

1.1 УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ: ПОНЯТИЕ, СУЩНОСТЬ

На сегодня термин «эффективность» имеет достаточно много значений, что создает постоянную множественность относительно его целостной формулировки.

Некоторые исследователи считают, что употребляемому в русском языке слову «эффективность» соответствуют такие англоязычные слова, как effectiveness (способность к достижению цели, невзирая на то, какой ценой это было сделано), efficiency (оптимальное соотношение затраченных ресурсов и полученных результатов, независимо от того, была ли достигнута поставленная цель или нет), effectuality (сочетание effectiveness и efficiency, которые используются как синонимы) [23].

Но существуют и противоположные трактовки этих понятий. Например, А.А. Крикливец выделяет три общеупотребительных понятия, которые достаточно часто используются как синонимы: эффективность, продуктивность и результативность. Он отмечает, что эффективность – это отображение взаимосвязи между использованными ресурсами (материальными затратами, рабочим временем и т. д.) и достижением успешных результатов. Производительность, напротив, определяется отношением результатов к затраченным ресурсам. А благодаря управлению результативностью получается достигать эффективного распределения имеющихся ресурсов между программами и мероприятиями, показывая, являются они действенными или нет [2].

Также в разных областях науки понятие «эффективность» толкуется по-разному. К примеру экономическая эффективность – это механизм, направленный на управление издержками или соотношением затрат на выпуск единицы товара (услуги). Схожий метод используется и в управленческой науке, где эффективность трактуется как производная от затрат на достижение целей (как на уровне управленческих команд, так и на уровне организаций в целом, персональном и общем уровнях). «В современной экономической литературе под эффективностью в широком смысле понимают достижение определенного результата с минимально возможными затратами на достижение данного результата» [1, с. 12].

Рассмотрим в таблице 1 понятие эффективности в отношении субъектов хозяйствования, наиболее часто встречаются подходы, рассматривающие эффективность.

Таблица 1 – Определение понятия «эффективность»

|

Автор |

Определение |

|

Гуськов С.В. |

Эффективность – «степень достижения заданной цели субъекта хозяйствования – акцент делается на принципы управления с позиций динамичности целей, учета различий между официальными и оперативными целями субъекта хозяйствования» [18, c. 24] |

|

Бабеня И. Г. |

Эффективность – «способность субъекта хозяйствования использовать внешнюю и внутреннюю среду для получения и наиболее полного использования доступных ресурсов – ключевой аспект в данном понимании эффективности делается на обеспечении оптимального и результативного взаимодействия организации с внешней средой с учетом располагаемого внутреннего потенциала» [3, c. 117] |

|

Кан Ен Дя |

Эффективность – «способность субъекта хозяйствования к достижению максимального результата с учетом сдерживания роста и/или оптимизации осуществляемых расходов» [26, с. 118] |

|

Баранова А. Ю. |

Эффективность – «способность достигать цели на базе имеющихся характеристик и развития потенциала организационной структуры и культуры субъекта хозяйствования, то есть наиболее полной реализации управленческого и кадрового потенциала» [5, c. 127] |

|

Белашов Л.А. |

Эффективность – «степень удовлетворенности клиентов (покупателей, партнеров) – базируется в большей степени на маркетинговом подходе с элементами клиенториентированности и применим в наибольшей степени там, где результаты работы и рыночные позиции субъекта хозяйствования напрямую и существенно определяются воздействием внешних третьих лиц, с которыми работает организация» [9, с. 117] |

Основываясь на рассмотренных положениях, при раскрытии сущности эффективности деятельности организации можно отметить, что функционирование организации будет эффективным в случае выполнения следующих базовых условий:

− цели функционирования организации подвижны в зависимости от состояния внешней среды;

− содержание целей основывается на характеристиках организации, обусловленных содержанием и характером воздействия на нее внешних и внутренних условий функционирования;

− поставленные цели успешно достигаются, при этом затраты и достигнутые результаты (эффект) соотносятся оптимально и рационально;

− для достижения целей используются только принятые и одобренные обществом средства, что вытекает из социально-экономической природы организации и позволяет минимизировать дополнительные расходы, связанные с процессом социальной реабилитации организации на рынке [10, с. 128].

Если принять во внимание указанные положения, эффективность функционирования организации можно определить, как «свойство организации, связанное с ее способностью формулировать цели развития с учетом факторов внешней и внутренней среды, достигать запланированные результаты посредством задействования всего доступного набора социально одобренных инструментов, средств и ресурсов при заданном (допустимом) соотношении затрат и результата».

В экономике организации эффективность в самом общем представлении подразумевает наличие результативности деятельности организации, то есть положительное соотношение между достигнутым результатом (прибылью) функционирования организации и понесенными затратами ее основного и оборотного капитала [18, c. 39].

Для повышения эффективности деятельности организации, руководитель определяет меры, реализация которых должна обеспечить устойчивое развитие организации, при этом, исключить развитие и ситуации, ведущие к регрессу организации. Экономическая эффективность деятельности организации всегда носит практический характер. Экономическая эффективность, как цель развития определяет содержание хозяйственной деятельности организации с позиций следующих принципов использования основных ресурсов: обоснованность, необходимость, оправданность и достаточность [12, c. 128].

Количественное выражение эффективности можно представить путем соотношения результата (в стоимостном и/или ином количественном выражении) и ресурсов (показатели затрат ресурсов в стоимостном и/или ином сопоставимом количественном выражении).

Для определения качественной стороны эффективности требуется установить конкретный критерий эффективности – главный признак эффективности. Необходимость использования критерия эффективности обусловлена тем, что одного и того же результата хозяйственной деятельности организация может достичь, используя различное количество ресурсов, затрат на единицу получаемого продукта, причем полученный результат может быть незначителен в сопоставлении с результатами других субъектов хозяйствования, использующих меньшее количество ресурсов.

Понятие критерия эффективности широко освещено в современной экономической литературе.

Так, А. С. Иванова, рассматривая критерий в общем, понимает под ним некоторое средство, отличительный признак, с помощью которого осуществляется познание существенности явления [25, с. 39].

Л.А. Белашов под критерием эффективности понимает «некую совокупность требований, целей и задач, соотношение которых обеспечивает получение наилучшего конечного результата». Ключевой критерий экономической эффективности деятельности субъекта хозяйствования, по Л. А. Белашову, заключается в максимизации прибыли [9, с. 44].

Другие ученые-экономисты рассматривают критерии эффективности, которые определяются целями и объектами оценки – себестоимость производства и реализации продукции, материалоемкость выпуска, трудоемкость производства, рентабельность производства, продаж, активов, безубыточность хозяйственной деятельности, объемы продаж и т.д.

Выбор индикатора в качестве оценочного критерия эффективности определяется следующими факторами: отраслевая принадлежность субъекта, цель оценки, субъекты оценки и т.д. При этом в процессе оценки эффективности деятельности организации необходимо четко различать критерий эффективности и используемые показатели эффективности. Если показатели экономической эффективности позволяют получить представление о стоимости ресурсов, затраченных для достижения экономического эффекта, то использование критерия эффективности позволяет получить относительную оценку достижения заданной эффективности функционирования и развития организации.

В виду того, что предприятие является объектом ожиданий со стороны многих социально-экономических субъектов (собственников, менеджеров, работников, конкурентов, потребителей, поставщиков, инвесторов, кредитных организаций, государства) с разными интересами, понятие эффективности разделяют со стороны точек зрения этих субъектов.

Для собственника эффективность – рост финансовых результатов деятельности предприятия, увеличение его стоимости. Для персонала эффективность - оплата и содержание труда, возможность личностной самореализации, удовлетворенность общением в коллективе, обеспечение безопасных условий труда, сохранение здоровья.

Конкуренты определяют эффективность функционирования предприятия ориентируясь на результативность бизнес-процессов, развитие персонала, инновационность, ценовую политику, рост доли рынка, которую занимает предприятие, ноу-хау, PR, рекламу, маркетинговые ходы, взаимодействие со СМИ. Потребители оценивают эффективность функционирования предприятия по качеству продукции, качеству обслуживания, имиджу, мнению о ценах.

Для поставщиков эффективность – исполнение договорных обязательств, качество коммуникаций, исполнительность и отзывчивость на требования и пожелания партнера. Инвесторы оценивают эффективность функционирования предприятия по показателям доходности, получаемым в расчете на инвестированный капитал, срокам окупаемости своих вложений. Для кредитных организаций эффективность – возможность выплачивать проценты и основную сумму долга по кредитам.

Государство оценивает эффективность функционирования предприятия по участию в решении комплекса социальных (рабочие места, морально- психологическая стабильность работников) и экономических (налоговые поступления в бюджет) задач, представляющих жизненно важный интерес для государства.

Таким образом, рассмотрение понятия эффективности ряда авторов позволяет сделать выводы о том, что эффективность - это «свойство организации, связанное с ее способностью формулировать цели развития с учетом факторов внешней и внутренней среды, достигать запланированные результаты посредством задействования всего доступного набора социально одобренных инструментов, средств и ресурсов при заданном (допустимом) соотношении затрат и результата».

1.2 МЕТОДИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ И ОЦЕНКЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Для оценки эффективности деятельности предприятия применяют специальные инструменты - экономические показатели, отражающие динамику и противоречия происходящих процессов, служащие для измерения и оценки сущности экономического явления [32, с. 100].

В зависимости от того, что принимается эффектом функционирования предприятия, - объем производства (реализации) продукции или финансовый результат, различаются показатели производственной эффективности и показатели финансовой эффективности [24, с. 85].

На практике, для осуществления анализа, оценки эффективности деятельности чаще используют традиционные методы:

Горизонтальный анализ показателей прибыли основывается на изучении их динамики в определенный период времени – делается расчет темпов прироста (роста) конкретных типов прибыли. Наиболее популярны являются конкретные виды анализа [29, с. 45]:

− сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода;

− сравнение значений прибыли за прошлые периоды во время формирования, осуществления распределения и применения для обнаружения тенденций, характеризующих перемены рассматриваемых показателей прибыли.

− сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода. Перечисленные виды трендового анализа прибыли дополняются специальными исследованиями, которые выявляют влияние конкретных обстоятельств на изменение определенных показателей результативности.

Вертикальный (структурный) анализ основан на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения [40, с. 192], учитывает удельный вес структурных элементов показателя прибыли. Наиболее популярны следующие виды структурного анализа [29, с. 42]:

− вертикальный анализ активов рассматривает соотношение внеоборотных и оборотных активов, их структура, состав, инвестиционный портфель и другие параметры.

− вертикальный анализ прибыли - расчет удельного веса либо соотношения сумм прибыли по определенным сферам деятельности.

− структура портфеля инвестиций и другие показатели определяет возможность компании к ресурсному генерированию прибыли.

Вертикальный анализ прибыли в процессе ее применения и распределения проводится с точки зрения путей распределения прибыли. Структурные перемены прибыли выявляются с помощью соответствующего анализа.

Сравнительный анализ основан на соотношении значений конкретных групп похожих показателей прибыли [29, с. 42], предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются:

− анализ нормативных и отчетных значений прибыли показывает уровень отклонения отчетных значений от нормативных, выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли;

− анализ значений уровня прибыли рассматриваемой организации делается для оценки позиции на рынке по сравнению с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности. Объектами подобного анализа выступают значения операционной прибыли;

− анализ значений прибыли конкурентов и рассматриваемого предприятия проводится для осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создания мероприятий для увеличения прибыли.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Три принципа, на которых базируется оценка эффективности деятельности предприятия [6, с. 102]:

1. Связь итогового результата и цели деятельности – главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей.

2. Присутствие критериев оптимальности. Оптимальность – достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить.

3. Взаимосвязь жизненного цикла товара и показателей хозяйственной деятельности. Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим фактором, которое заставляет компанию повышать качество продукции, разрабатывать товары по потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.

Вопрос эффективности деятельности предприятий является одним из самых актуальных на данное время не только в практической деятельности организаций, но также в экономике и науках об управлении. В современных кризисных условиях ежедневно начинают и прекращают свою деятельность тысячи предприятий [33, с. 120].

Пошаговая оценка эффективности деятельности предприятия [17]:

Шаг No1. Оценка эффективности деятельности организации начинается с проведения сравнительной оценки и расчета показателей рентабельности, которые отражают эффективность функционирования производства, а конкретно это:

− норма прибыли - отношение чистой прибыли к выручке.

− рентабельность продаж – отношение прибыли от продаж к выручке.

− рентабельность продукции, реализованной на рынке, – отношение прибыли от продаж к полной себестоимости (расходы по управлению и коммерческие, себестоимость продаж).

Шаг No2. Производится сравнение и расчет критериев рентабельности, отражающих эффективность использования задействованных в производстве ресурсов:

− рентабельность оборотных активов – отношение прибыли от продаж к усредненной сумме оборотных активов.

− рентабельность собственного капитала – отношение чистой прибыли к усредненной сумме собственного капитала.

− рентабельность внеоборотных активов – отношение чистой прибыли к средней сумме внеобротных активов.

− рентабельность активов – отношение чистой прибыли к усредненной сумме валюты баланса.

− рентабельность инвестированного капитала – отношение чистой прибыли к усредненной сумме собственного капитала и долгосрочных обязательств.

− рентабельность заемного капитала – отношение чистой прибыли к усредненной сумме заемного капитала.

Все перечисленные показатели отражают эффективность применения собственного и инвестированного капитала, оборотных и необоротных активов.

Шаг No3. Завершающий этап – факторный анализ всех значений рентабельности, с помощью которого определяют причины отклонения от показателей, с которыми они сравниваются (плановые данные, значения прошлых периодов, сведения о результатах деятельности похожих предприятий и так далее).

Финансовое состояние предприятия – это движение денежных средств, обуславливающих реализацию или производство продукции предприятия. Под финансовым состоянием предприятия понимают способность компании осуществлять финансирование своей деятельности [34].

Финансовое состояние предприятия показывает степень обеспеченности предприятия финансовыми ресурсами, а также целесообразность инвестирования финансовых ресурсов в деятельность и эффективность их использования [21, с. 218].

По финансовому состоянию можно оценить платежеспособность, ликвидность, финансовую устойчивость организации.

Постоянная платежеспособность достигается за счет хорошей экономической состоятельности, показывающей, насколько предприятие может поддерживать финансовую независимость за счет эффективности использования материальных и трудовых ресурсов, роста объема производства и продаж продукции [7, с. 80].

Сущность финансовой устойчивости заключается в обеспечении запасов и затрат, необходимых для осуществления деятельности, источниками их формирования.

Обеспеченность запасов и затрат источниками средств (О) определяют по формуле [31, с. 53]:

О=ИС–ЗЗ, (1)

где ИС – источники средств;

ЗЗ – величина запасов и затрат.

Для характеристики источников формирования запасов и затрат используются показатели, отражающие охват различных видов источников:

Наличие собственных оборотных средств (СОС):

СОС = СК – ВА, (2)

где СК – сумма источников собственных средств – собственный капитал (итог IV раздела пассива баланса);

ВА – сумма внеоборотных активов (итог I раздела актива баланса).

Наличие собственных оборотных и долгосрочных источников формирования запасов и затрат (СДИ):

СДИ = СК – ВА + ДКЗ или СДИ = СОС + ДКЗ, (3)

где ДКЗ – сумма долгосрочных кредитов и заемных средств (итог IV раздела баланса «Долгосрочные обязательства»).

Величина основных источников формирования запасов и затрат (ОИЗ):

ОИЗ = СК– ВА +ДКЗ +ККЗ или ОИЗ = СДИ + ККЗ, (4) 16

где КЗ – сумма краткосрочных кредитов и заемных средств (итог V раздела пассива «Краткосрочные обязательства») [7, с. 76].

Данным показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

Обеспеченность запасов и затрат собственными оборотными средствами – излишек (+) или недостаток (–) собственных оборотных средств (∆СОС) [31, с. 54]:

∆СОС = СОС – З, (5)

где З – запасы (II раздел баланса) .

Обеспеченность запасов и затрат собственными оборотными и долгосрочными источниками заемных средств (Осд – излишек (+) или недостаток (–) собственных и долгосрочных источников финансирования запасов (∆СДИ) [31, с. 54]:

∆СДИ = СДИ – З, (6)

Обеспеченность запасов и затрат основными источниками их формирования – излишек (+) или недостаток (–) общей величины основных источников покрытия запасов (∆ОИЗ) [31, с. 54]:

∆ОИЗ = ОИЗ – З, (7)

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования определяет финансовые ситуации по их устойчивости. Выделяют четыре типа финансовой устойчивости (таблица 3).

Таблица 3 – Типы финансовой устойчивости предприятия

Следующей группой показателей, характеризующих эффективность финансовой деятельности, являются показатели платежеспособности предприятия. Ликвидность отражает способность организации в любой момент погасить свои долговые обязательства. Для оценки ликвидности и платёжеспособности рассчитываются следующие показатели [11, с.141]:

– коэффициент текущей ликвидности К1:

К1 = (ДЗ + КФВ + ДС + З): КО, (8)

где ДЗ – дебиторская задолженность;

КФВ – краткосрочные финансовые вложения; ДС – денежные средства;

З – запасы и затраты.

– коэффициент быстрой ликвидности (К2):

К2 = (ДС + КФВ + ДЗ)/КО, (9)

– коэффициент абсолютной ликвидности К3:

К3 = (ДС + КФВ)/КО, (10)

Различные показатели ликвидности дают характеристику устойчивости финансового состояния предприятия.

Таким образом, для оценки эффективности необходимо исследовать совокупность показателей, характеризующих функциональные области предприятия. Каждая функциональная область характеризуется своими показателями, отражающими ее эффективность, и обеспечивает общую эффективность деятельности предприятия.

1.3 ОСОБЕННОСТИ В ОЦЕНКЕ ЭФФЕКТИВНОСТИ НАУЧНО- ПРОИЗВОДСТВЕННЫХ ОРГАНИЗАЦИЙ

В современных условиях перед предприятиями наукоемких отраслей встают новые задачи в области повышения эффективности управления, рационального использования ресурсов и мобилизации внутренних резервов. Ориентация на повышение эффективности научно-технической и финансово- хозяйственной деятельности вызывает необходимость в применении современных управленческих технологий, объективно оценивающих результаты деятельности отдельных сегментов компании и их вклад в достижение целей организации.

Необходимость оценки эффективности структурных подразделений существует для большинства крупных наукоемких организаций, т. к. дает возможность отслеживать и влиять на изменение состояния предприятия и тенденций его развития, определять характер и направление необходимых изменений, выявлять наиболее важные факторы роста. В зависимости от уровня и динамики показателей, характеризующих эффективность научно- технической и финансово-хозяйственной деятельности, принимаются решения об изменениях в организации, формируются планы дальнейшего совершенствования работы.

Для объективной оценки эффективности научно-производственных организаций необходим полный учет научно-технического аспекта их деятельности и использование соответствующих показателей в оценке.

Для оценки эффективности инновационной деятельности научно- производственной организации можно использовать такие показатели:

– Показатели, характеризующие научно-технический аспект деятельности предприятия (показатель стратегической перспективности научно-технической продукции (НТП) и показатель важности для государственных целей), определяют экспертным методом, используя балльную оценку, присваивая каждому сегменту предприятия оценку от 1 до 10 в зависимости от уровня достигнутой эффективности. Более высокий балл будет соответствовать более высокому уровню эффективности.

– Показатель стратегической перспективности НТП характеризует научно-технический уровень, новизну, конкурентоспособность научно- технической продукции внутри и за пределами страны, широту и перспективность развития рынков сбыта, соответствие стратегическим направлениям развития предприятия в области рыночной диверсификации.

– Показатель важности для государственных целей характеризует соответствие осуществляемых научных исследований и разработок целям, тактическим задачам и целевым программам федерального уровня. Должен отражать направленность объекта оценки (отрасли, предприятия, сегмента предприятия и т. п.) на развитие науки и техники, обеспечение обороноспособности и экономической безопасности государства.

– Коэффициенты эффективности использования трудовых ресурсов и стратегической направленности подразделения на заключение договоров определяют по балансу трудовых ресурсов (БТР) – верхнего, обобщающего уровня системы сетевого планирования и управления, представляющего собой важнейший инструмент системы экономического управления предприятия.

– Показатели, характеризующие инновационность организации. К ним относится коэффициент инновационности, который отражает долю затрат на разработку инновации в годовом объеме продаж:

Ки= Затраты на НИР/Годовой объем продаж (11)

В большинстве стран затраты на НИР обеспечивают предприятиям налоговые льготы. В мировой практике инновационного процесса принято относить к высокотехнологичным наукоемким инновационным компаниям организации, имеющие Ки≥4,5, хотя ведущая двадцатка высокотехнологичных компаний в США демонстрирует значение коэффициента 1,7–18,8%. Коэффициент инновационности носит затратный характер, не содержит информации об экономической отдаче инновационной деятельности.

Индекс возврата от исследований (RRI) аналогичен сроку окупаемости инвестиций:

RRI = прирост годовой прибыли от внедрения исследований / (12) / общие затраты на НИР компании

Этот показатель предоставляет возможность оценки инноваций, предварительной и последующей, всей инновационной деятельности компании и на уровне отдельного инновационного проекта.

– Показатели, характеризующие производственный эффект от применения инновации: прирост объема производства, прирост добавленной стоимости, экономия материальных ресурсов, экономия затрат от снижения себестоимости продукции, рост производительности труда, снижение материалоемкости продукции, снижение затратоемкости продукции.

– Показатели, характеризующие финансовую эффективность нововведения: прирост валовой маржи, прирост чистого дохода, прирост прибыли до выплаты процентов и налогов, прирост чистой прибыли, прирост маржинальной рентабельности, прирост рентабельности оборота, прирост чистой нормы прибыльности продукции, прирост рентабельности совокупного капитала, прирост рентабельности собственного капитала. При расчете этих показателей сопоставляют значения до и после использования нововведения.

– Показатели инвестиционной эффективности инноваций. Здесь используют показатели для оценки эффективности реальных инвестиций - чистый приведенный доход, индекс рентабельности, внутренняя норма доходности, дисконтированный срок окупаемости. Особенность заключается в определении расчетного периода в зависимости от продолжительности инновационного процесса, точности исходных данных, срока использования новшеств, ожиданий инвесторов, прогнозирование которых достаточно затруднено. Достижение конечного результата инновационного процесса связано с более высокими рисками, по сравнению с осуществлением инвестиционного проекта.

При оценке эффективности инновации рекомендуется различать: расчетный год внедрения, первый год после окончания нормативного срока освоения нововведения, начальный год срока полезного использования инновации, срок полезного использования нововведения, последний год срока полезного использования инновации. Исходя из этого, все затраты (текущие и единовременные), а также результаты приводятся к расчетному году, при этом используются как коэффициенты дисконтирования, так и коэффициенты наращивания. При оценке эффективности инновационных проектов приведение текущих затрат и результатов производится путем их дисконтирования к начальному году осуществления единовременных затрат, т.е. затраты и результаты, осуществляемые и получаемые до начала расчетного года, умножаются на коэффициент наращивания, а после расчетного года – на коэффициент дисконтирования.

Приведение разновременных затрат к расчетному году осуществляется только при определении оценочных показателей эффективности с целью принятия решения о целесообразности реализации нововведения.

При этом обязательным условием признания деятельности предприятия эффективной является минимизация или отсутствие вреда, наносимого окружающей среде. Таким образом, функционирование научно- производственной организации может быть признано эффективным только при наличии инновационного потенциала, применении современных высокоэффективных управленческих технологий, рациональной и обоснованной программы его производственно-финансового и научного развития, определенной стратегии поведения на рынке, а также направленности на наиболее полные удовлетворения запросов потребительского рынка с учетом фактических и потенциальных возможностей самой организации.

Главный вопрос эффективности научно-производственной организации – это все вопросы выбора: какие продукты производить, как правильно построить стратегию классификации, выбор методов производства и оптимальное распределение ресурсов. В связи с этим существуют следующие группы факторов, которые можно выделить для повышения эффективности производства:

− активизация человеческого фактора;

− повышение технологического уровня производства, инновационная политика [27, с.191].

Задачи для повышения эффективности производства следующие [30, с. 628]:

− снизить трудоемкость и повысить производительность труда; 23

− сэкономить материальные ресурсы, тем самым снижая расход материалов;

− увеличение прибыли и рентабельности за счет снижения производственных затрат;

− увеличить производственные мощности и объем производства и т.д. Формирование производственных экономических выгод может осуществляться только в определенном порядке. Первоначально необходимо определить конечный результат производства (количество продукции или услуг).

Для управления прибыльностью и эффективностью производства на предприятии необходимо не только формировать и реализовывать текущие планы, но и прогнозировать будущие мероприятия, жестко контролировать их выполнение, анализировать выполнение и своевременно корректировать в соответствии с меняющимися обстоятельствами. В то же время при составлении плана также важно учитывать фактор времени:

− время, необходимое для выхода новых продуктов на рынок; период, в течение которого реализуются новые идеи;

− время, затраченное на освоение производства продуктов, остановку производства и замену их улучшенными или новыми продуктами.

Важную роль для роста эффективности играет интенсификация производства за счет внедрения прогрессивного ПО и внесения изменений в институт труда, инновационность предприятия, его стремление внедрить в практику своей деятельности самые современные технологические процессы. Наращение масштабов производства возможно за счет модернизации оборудования, строительства новых или реконструкции старых объектов [23, с.182].

Эффективность научно-производственной организации будет обеспечена при наличии следующих условий:

– наличие патентов, лицензии на осуществляемый вид деятельности, а также соблюдение лицензионных требований;

– наличие требуемой материально-технической базы, ее постоянное совершенствование, обновление;

– наличие обученного персонала, поддержание его квалификационных качеств на высоком уровне;

– соблюдение разработанных предприятием технологических процессов заготовки, переработки и реализации продукции предприятия;

– обеспечение условий, противодействующих противоправным действиям персонала, конкурентов.

– профессиональный кадровый состав.

– разработка механизмов, позволяющих сохранить экономическую независимость и финансовую устойчивость предприятия в любых условиях рынка и состояниях национальной экономики (высокий уровень платежеспособности, ликвидности и рентабельности, уменьшение зависимости от заемных средств и т.д.);

– «грамотная» политика управления персоналом;

– обладание предприятием устойчивых конкурентных преимуществ;

– наличие финансовых, трудовых, производственных ресурсов;

– степень внедрения в производственную деятельность изобретений, инноваций, научно-производственного прогресса [49, с. 143–145]. Совокупность указанных условий позволит научно-производственному предприятию «безболезненно» переживать негативное воздействие внешних и внутренних опасностей и угроз, способных снизить эффективность предприятии.

При определении конкретных направлений обеспечения

эффективности необходимо учитывать тенденции в деятельности предприятия с их возможностями саморегулирования и стабилизации. Институциональные преобразования, создающие основу эффективного функционирования экономики, сохраняющий ресурсно-интеллектуальный и научно-технический потенциалы, создают благоприятные условия для обеспечения эффективности научно-производственной организации.

2 АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «НПО «ЦЕНТРОТЕХ»

2.1 ОБЩАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «НПО «ЦЕНТРОТЕХ»

Общество с ограниченной ответственностью «Научно- производственное объединение «Центротех». Сокращенное наименование – ООО «НПО «Центротех».

Юридический адрес: 624130, Российская Федерация, Свердловская область, г. Новоуральск, ул. Дзержинского д. 2.

Реквизиты предприятия:

ИНН 6629020796 / КПП 774550001

ОКПО 81772813

ОКВЭД 28.99.9

ОГРН 1076629000690

ООО «НПО «Центротех» входит в контур управления Топливной компании «ТВЭЛ» Госкорпорации «Росатом», было образовано в 2007 году как ООО «Уральский завод газовых центрифуг».

В 2015 году для совершенствования научно-конструкторской и производственной деятельности разработчики и производство были объединены в предприятие, обеспечивающее полный жизненный цикл продукции от маркетинга до утилизации. В состав ООО «НПО «Центротех» вошли: ООО «УЗГЦ», ООО «ННКЦ», ООО «ЗЭП», ООО «Уралприбор», АО «ОКБ-Нижний Новгород» и АО «Центротех-СПБ». «НПО «Центротех» занимается изготовлением серийной продукции и разработкой новых изделий.

Предприятие является одним из лучших промышленных и машиностроительных заводов нового типа, оснащено самым современным, универсальным и высокоточным оборудованием для удовлетворения широких потребностей промышленности. В штате предприятия работают высококвалифицированные сотрудники – разработчики, конструкторы и инженеры.

В своей деятельности строит долговременные взаимовыгодные отношения с заказчиками, представляет широкий ассортимент выпускаемой продукции, эффективные комплексные решения и новейшие технологии. Все это достигается за счёт конкурентных преимуществ предприятия:

– уникальных компетенций в атомной, военной, авиакосмической, нефтегазовой и приборостроительной отраслях;

– производство уникальной и инновационной продукции;

– оказание полного комплекса услуг - технический аудит, проектирование, производство и монтаж, гарантийное и сервисное обслуживание.

ООО «НПО «Центротех» осуществляет проектирование, разработку, производство, поставку продукции для объектов использования атомной энергии (ОИАЭ), продукции общепромышленного назначения, военной продукции, оказание услуг эксплуатирующей организации на ОИАЭ в соответствии с требованиями нормативной, технической документации, стратегическими корпоративными целями и Политикой АО «ТВЭЛ» в области качества.

Основным видом деятельности предприятия является изготовление технологического оборудования – агрегат газовых центрифуг – для предприятий разделительного-сублиматного комплекса Госкорпорации «Росатом».

Также предприятие осуществляет выпуск следующей продукции: – литий-ионные накопители энергии;

– порошки никеля и кобальта;

– приборная продукция;

– система очистки бурового раствора;

– фильтры и сепараторы;

– масс-спектрометры;

– средства индивидуального дозиметрического контроля.

ООО «НПО «Центротех» имеет лицензии:

– на эксплуатацию ядерных установок и радиационных источников (в части выполнения работ и оказания услуг эксплуатирующим организациям); – на конструирование и изготовление оборудования для ядерных установок;

– на разработку, производство, испытания, установку, монтаж, техническое обслуживание, ремонт, утилизацию и реализацию вооружения и военной техники;

– на работы с использованием сведений, составляющих государственную тайну;

– на монтаж, техническое обслуживание и ремонт средств обеспечения пожарной безопасности зданий и сооружений;

– на использование ядерных материалов при НИОКР;

– на осуществление космической деятельности;

– на эксплуатацию опасных производственных объектов.

Миссия ООО «НПО «Центротех» – этоустойчивое обеспечение потребностей клиентов продукцией, как предприятий ядерной энергетики, так и в смежных областях при строгом соблюдении требований надежности, безопасности, экологической и социальной ответственности.

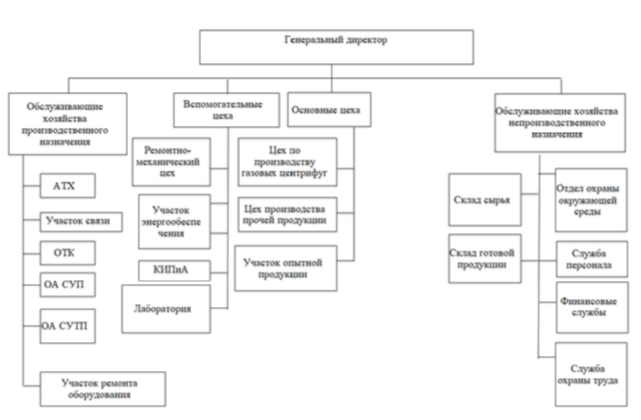

Организационная структура ООО «НПО «Центротех» представлена на рисунке 1.

Структура управления предприятия характеризуется функциональной структурой. Функциональное управление осуществляется совокупностью подразделений, специализированных на выполнении конкретных видов работ, необходимых для принятия решений в системе линейного управления.

Рисунок 1 – Организационная структура ООО «НПО «Центротех»

В зависимости от вида специализации производственная структура ООО «НПО «Центротех» является предметной, при которой основные цеха специализируется на изготовлении определенного типа продукции.

К основным цехам ООО «НПО «Центротех» относятся: цех по производству газовых центрифуг; цех производства прочей продукции; участок опытной продукции.

Проведем анализ основных экономических показателей деятельности ООО «НПО «Центротех». Для анализа возьмем данные бухгалтерского баланса и отчета о финансовых результатах за 2020–2022 гг. Рассмотрим изменения показателей данных бухгалтерского баланса в таблице 4.

Анализируя данные таблицы 4, мы видим, что за 3 года:

– основные средства ООО «НПО «Центротех» уменьшились на 6,24%, оборотные активы – на 3,51%, при этом запасы выросли на 16,08%, денежные средства снизились на 76,77%. Дебиторская задолженность увеличилась на 21,7%, что является отрицательной тенденцией для организации;

– долгосрочные обязательства увеличились в 5,59 раз, текущие пассивы – на 70,81%, в том числе кредиторская задолженность увеличилась на 4,41%, чистый оборотный капитал уменьшился за 3 года на 38,26%.

Таким образом, можно отметить, что показатели данных бухгалтерского баланса в течение 3 лет изменились в худшую сторону.

В таблице 5 и на рисунке 2 представлены основные социально- экономические показатели деятельности ООО «НПО «Центротех».

В течение 2020 – 2022 гг. наблюдается рост объема выручки с 3370,5 млн руб. до 3666,1 млн руб., или на 8,77%. Это вызвано ростом спроса на продукцию предприятия у потребителей и ростом цен на продукцию. Рост себестоимости за анализируемый период составил 21,94%. Это связано с ростом материальных затрат, затрат на оплату труда и отчисления во внебюджетные фонды. При этом рост материальных затрат связан с увеличением объема выпуска продукции, а рост затрат на оплату труда и отчислений произошел из-за повышения численности работников и роста заработной платы.

Численность персонала за 3 года увеличилась на 49 человек, а производительность труда - на 3,36% с 3597,2 тыс. руб. в 2020 г. до 3718,2 тыс. руб. в 2022 г.

Среднегодовая стоимость основных фондов уменьшилась с 2679,8 млн руб. в 2020 году до 2505,7 млн руб. в 2022 г. Снижение произошло из-за выбытия части основных фондов и списания амортизации. В это же время повысилось значение фондоотдачи (за два года на 15,87%).

Фондовооруженность предприятия за 3 года уменьшилась с 2860 тыс. руб./чел. до 2541,3 тыс. руб./чел. из-за снижения стоимости основных фондов и увеличения численности персонала.

Среднемесячная заработная плата работников увеличилась с 35642 руб. в 2020 г. до 41227 руб. в 2022 г. или на 15,67%.

В анализируемом периоде наблюдается рост фонда оплаты труда с 400,8 млн руб. в 2020 г. до 487,8 млн руб. или на 21,71%.

Таким образом, по результатам проведенного анализа основных показателей можно сделать вывод о снижении эффективности финансово- хозяйственной ООО «НПО «Центротех», т. к. при росте выручки у предприятия 2 года был убыток.

2.2 АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «НПО «ЦЕНТРОТЕХ»

На основании данных бухгалтерской отчетности за 2020–2022 гг. проведем анализ показателей рентабельности, ликвидности, финансовой устойчивости и деловой активности предприятия.

Таким образом, можно сказать, что эффективность деятельности ООО «НПО «Центротех» по коэффициентам ликвидности в 2022 году – низкая с тенденцией ухудшения показателей, т.е. эффективность предприятия снижается.

Для проведения анализа финансовой устойчивости ООО «НПО «Центротех» за 2020–2022 гг. проведем расчеты в таблице 9.

По рассчитанным показателям таблицы 9 можно сделать следующие выводы: в 2020 году по трехкомпонентному показателю типа финансовой ситуации (S) было состояние абсолютной независимости, в 2021 году – состояние нормальной независимости, в 2022 году – неустойчивое финансовое состояние, тенденция отрицательная для эффективности деятельности.

В 2022 году в качестве источников покрытия затрат использовались собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы, было нарушение платежеспособности. Предприятие находится в зоне критического риска финансовой устойчивости, что соответствует низкой экономической эффективности.

По данным таблицы 10 и рисунка 5 можно сделать следующие выводы:

– коэффициент автономии весь период больше рекомендуемого значения (0,4 – 0,6), к 2022 году стал меньше на 0,111 п. п., т.е. предприятие стало более финансово-зависимым от внешних источников средств;

– коэффициент обеспеченности запасов собственными средствами весь период больше рекомендуемого значения (не менее 0,5), к 2022 году стал меньше, что является отрицательной тенденцией;

– коэффициент соотношения привлеченных и собственных средств весь период меньше рекомендуемого значения (менее 1,5), т.е. предприятие не зависимо от внешних источников средств;

– коэффициент маневренности собственного капитала весь период в пределах нормативных значений (0,2 – 0,5), т.е. собственные средства используются эффективно.

По финансовой устойчивости можно констатировать удовлетворительную эффективность деятельности ООО «НПО «ЦЕНТРОТЕХ».

Проведем анализ оборачиваемости оборотных средств (анализ деловой активности) ООО «НПО «Центротех». В таблице 11 представлены показатели деловой активности за 2020–2022 гг.

По данным таблицы 11 можно сделать следующие выводы:

– средняя продолжительность одного оборота оборотных средств в днях составила в 2020 году 289 дней, в 2022 – 256 день. Оборачиваемость ускорилась на 33 дня, снижение показателя на конец периода – положительная тенденция. В сравнении с нормативом показателя (120–122 дня) характеризует низкую эффективность предприятия;

– средняя продолжительность одного оборота запасов в днях составила в 2020 году 155 дней, в 2022 году – 166 дня. Оборачиваемость замедлилась на 11 дней, использование запасов ухудшилось;

– средняя продолжительность одного оборота дебиторской задолженности замедлилась на 8 дней. По сравнению с нормативом показателя (4,9 оборотов за год или 74 дня) свидетельствует о том, что в деятельности предприятия начинают появляться проблемы с платежами дебиторов. Но складывается отрицательная тенденция ухудшения этого показателя деловой активности.

По показателям деловой активности можно констатировать низкий уровень эффективности предприятия ООО «НПО «Центротех» с тенденцией ухудшения показателей деловой активности, кроме оборачиваемости оборотных средств.

В целом можно сделать вывод, что эффективность деятельности ООО «НПО «Центротех» удовлетворительная.

2.3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

На сегодняшний день «НПО «Центротех» входит в число лучших промышленных и машиностроительных заводов нового типа и оснащено универсальным, высокоточным оборудованием для производства деталей, адаптируемых под любые задачи. Технический парк предприятия имеет более 50 единиц различных станков и более 10 единиц обрабатывающих центров.

Проведем анализ эффективности инновационной деятельности «НПО «Центротех» в 2020 –2022 гг. в таблице 12.

По данным таблицы 12 можно сделать следующие выводы:

– затраты на научно-исследовательские разработки (оплату труда персонала, стоимость материалов и т. д.) за период с 2020 по 2022 год снизились на 29,46%, при этом коэффициент инновационности снизился на 10,35 п. п., индекс возврата от исследований – на 26,38 п. п. – отрицательная тенденция для эффективности инновационной деятельности организации;

– объем реализованной инновационной продукции уменьшился за 3 года на 42,49%, при этом удельный вес такой продукции в выручке снизился с 27,21% до 14,39%;

– количество патентов, свидетельств на изобретения за 3 года увеличилось до 32;

– важность производимой продукции и разработок для государственных целей к 2022 году снизилась на 11 п. п.;

– стратегическая перспективность произведенной научно-технической продукции снизилась на 4 п. п.;

– удельный вес научных работников (инженеров, конструкторов, разработчиков, математиков) в структуре персонала увеличился на 0,5 п.п.,

– коэффициент вовлеченности работников в НИР уменьшился на 5,4% за три года в связи с уменьшением заказов на инновационную продукцию и разработки.

При этом на постоянной основе проводится кадровая политика на предприятиях Госкорпорации «РосАтом» по мотивации: для вовлечения персонала в процесс постоянных улучшений в рамках развития производственной системы «РосАтом» (далее – ПСР) реализована система подачи и реализации рационализаторских предложений и предложений по улучшению.

Портфель интеллектуальной собственности ООО НПО «Центротех» включает 32 объекта. В их числе – 24 патента РФ на изобретения, 4 патента РФ на полезные модели и 4 свидетельства о государственной регистрации программ для ЭВМ. Балансовая стоимость портфеля составляет более 750 000 рублей. Все поданные заявки, полученные патенты и программы для ЭВМ широко используются в изготавливаемой и перспективной продукции НПО «Центротех».

В «НПО «Центротех» функционирует интегрированная система менеджмента, сертифицированная на соответствие международным стандартам ISO 9001:2015, ISO 14001:2015, BS OHSAS 18001:2007, ISO 50001:2011 в органе по сертификации «TUV-Thuringen» (Германия). Также система менеджмента качества сертифицирована на соответствие ГОСТ Р ИСО 9001-2015.

Организация осуществляет непрерывную и целенаправленную модернизацию основного производства с заменой выработавшего ресурс оборудования на новое, более производительное, занимается техническим перевооружением объектов энергетики и инфраструктуры. Модернизация обеспечивает повышение эффективности производства товарной продукции, сохранение лидирующих позиции организации на российском рынке.

3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ООО «НПО «ЦЕНТРОТЕХ»

3.1 ОПРЕДЕЛЕНИЕ ПРИОРИТЕТНЫХ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

Для определения приоритетных направлений повышения эффективности деятельности проведем SWOT-анализ ООО «НПО «Центротех» в таблице 13.

Таблица 13 – SWOT-анализ ООО «НПО «Центротех»

|

STRENGHS (СИЛА) |

WEAKNESSES (СЛАБОСТИ) |

|

1. Высококвалифицированный персонал |

1. Высокий уровень и рост себестоимости, издержек 3. Замедление оборачиваемости запасов и дебиторской задолженности 5. Большие остатки неликвидных основных, материальных средств, непрофильных активов |

|

OPPORTUNIES (ВОЗМОЖНОСТИ) |

THREAT (УГРОЗЫ) |

|

1. Рациональное управление запасами ТМЦ 2. Реализация неликвидных основных, материальных средств, непрофильных активов 3. Снижение издержек 4. Снижение дебиторской задолженности |

1. Угроза потери платежеспособности и ликвидности, просрочки платежей |

Положительными факторами, влияющими на эффективность деятельности ООО «НПО «Центротех», являются:

– вхождение в структуру крупной Госкорпорации «РосАтом» обеспечивает стабильное наличие заказов на услуги и продукцию компании;

– тесное взаимовыгодное сотрудничество с постоянными заказчиками АО «УЭХК», ТВЭЛ и другими организациями Госкорпорации «РосАтом»;

– высококвалифицированный опытный персонал, быстро реагирующий на изменения внешней среды;

– постоянная работа с улучшением качества продукции, организация учитывает мнение потребителей о продукции и выполненных работах, поддерживает деловую репутацию организации;

– качество продукция и работ соответствуют и удовлетворяют требованиям и нормам к качеству, безопасности такой продукции;

– много лет организация успешно работает в отрасли;

– в наличии есть необходимые механизмы, инструменты и оборудование для производства.

Отрицательными факторами рисков, влияющими на эффективность деятельности ООО «НПО «Центротех», являются:

– наличие конкурентов, причем даже не у самого ООО «НПО «Центротех», а у основного заказчика и потребителя продукции – АО «УЭХК». В России это АО «ПО ЭХЗ» г. Зеленогорск Красноярского края, АО «СХК» г. Северск, АО «АЭХК» г. Ангарск, зарубежные конкуренты – Компания «Юренко» (Urenco), Компания «Арева» (Areva S.A.) Франция, Компания «ЮСЕК» (USEC) США, Компания «CNNC» Китай [45];

– снижение объема реализованной инновационной продукции за 3 года на 42,49%, при этом удельный вес такой продукции в выручке снизился с 27,21% до 14,39%;

– высокая социальная напряженность на территории ЗАТО г. Новоуральска, спровоцированная реструктуризацией и оптимизацией АО «УЭХК» и высвобождением работников, ростом безработицы – ведут к росту социальных рисков;

– высвобождение в результате модернизации и перевооружения неликвидных основных, материальных средств, непрофильных активов, неиспользуемых производственных площадей, устаревшего оборудования, станков – увеличивает операционные и производственные риски.

В таблице 14 приведены мероприятия по предотвращению, минимизации и снижению угроз и проблем, повышению эффективности деятельности ООО «НПО «Центротех».

Таблица 14 – Риски, угрозы и проблемы ООО «НПО «Центротех» и меры по их предотвращению, минимизации и снижению их влияния

|

Риски, проблемы |

Меры по нейтрализации |

Ожидаемый результат |

|

Высокий уровень и рост себестоимости, издержек |

Внедрение энергосберегающих технологий |

Снижение издержек, повышение прибыли, рост оборачиваемости |

|

Снижение уровня инновационности, объема инновационной продукции в выручке |

Расширение модельного ряда электролизных установок для производства водорода |

Рост выручки, объема инновационной продукции |

|

Большие остатки неликвидных основных, материальных средств, непрофильных активов |

Сокращать производственные площади, |

Снижение издержек, рост прибыли, рост ликвидности и финансовой устойчивости |

Таким образом, для нейтрализации выявленных факторов риска и проблем ООО «НПО «Центротех» необходимо реализовать мероприятия по следующим направлениям:

– снижение себестоимости продукции и издержек за счет внедрения энергосберегающих технологий путем замены и переналадки оборудования;

– расширение модельного ряда электролизных установок для производства водорода;

– автоматизация процессов и рациональное управление запасами ТМЦ; 19 Составлено автором по: [45]

– сокращение производственных площадей, реализация устаревших, не используемых в производстве, товарно-материальных ценностей и основных средств.

3.2 ПЛАН МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «НПО «ЦЕНТРОТЕХ»

Первое мероприятие – снижение издержек и себестоимости выпускаемой продукции на предприятии ООО «НПО «Центротех». Предлагаем внедрение энергосберегающих технологий путем замены и переналадки оборудования.

Проект по модернизации производства газовых центрифуг для разделения изотопов урана предполагает приобретение и подключение технологического оборудования взамен изношенного, а также доработку стендов для выпуска усовершенствованных центрифуг. Необходимо модернизировать основное технологическое оборудование с вводом в эксплуатацию трех технологических блоков газовых центрифуг; с заменой газовых центрифуг (ГЦ) пятого поколения на ГЦ девятого поколения, имеющих меньшее удельное энергопотребление. Одновременно выполнить модернизацию системы энергоснабжения с заменой вращающихся преобразователей частоты (ВГТ) на статические (СПЧС), более экономичные с КПД 0,92 вместо 0,7.

Ввод нового высокоэффективного оборудования позволит прекратить эксплуатацию менее эффективных газовых центрифуг пятого поколения и приведет к значительному сокращению затрат, при одновременном обеспечении выпуска продукции в соответствии с поступившими заказами в полном объеме.

Второе мероприятие – расширение модельного ряда электролизных установок для производства водорода для АО «Концерн Росэнергоатом»

Госкорпорации «РосАтом» за счет электролизной установки производительностью 50 Нм3/ч (нормальных кубических метров водорода в час) с использованием уникальной российской технологии.

Инновационная разработка должна быть выполнена в рамках инвестиционного проекта по созданию российских технологий для крупномасштабного производства и потребления водорода. Это следующий шаг в развитии модельного ряда российских электролизных установок на основе отраслевых технологических решений. Ранее в Росатоме была разработана линейка электролизных установок производительностью от 5 до 40 Нм3/ч и представлена установка 5 Нм3/ч.

Оборудование Росатома по производству водорода основано на импорто-независимой и экологичной технологии электролиза воды с применением уникальной анионо-проводящей матрицы.

Использование матрицы и выбранные инженерно-конструкторские и технологические решения позволят обеспечить компактность всей установки, низкое удельное энергопотребление электролизной батареи (не более 4 кВт∙ч на один нормальный кубометр производимого водорода), высокие динамические характеристики (особенно важно для сопряжения установки с возобновляемыми источниками энергии), безопасную эксплуатацию электролизной установки от нулевого уровня до 115% номинальной производительности, а также требуемую чистоту товарного водорода.

В результате новая установка будет сочетать конкурентные преимущества двух наиболее распространенных промышленных технологий электролиза воды – щелочной проточной технологии и электролиза на основе протоно-обменной мембраны, но при этом лишена их недостатков. Например, электролизные батареи на анионообменной матрице примерно в 9–10 раз меньше, чем проточные щелочные батареи аналогичной производительности, а требования к степени очистки воды для электролиза существенно ниже, чем при использовании электролизных установок на основе протоно-обменной мембраны.

При этом электролизные элементы производства НПО «Центротех» имеют существенный потенциал для повышения эффективности, большей производительности в существующих компоновочных решениях.

Для изготовления концевых фланцев электролизных батарей можно использовать 3D-печать на 3D-принтере, который собран в НПО «Центротех». Это позволит существенно снизить массу, а также кратно сократить трудоемкость и сроки изготовления фланцев.

Разработка импорто-независимой технологии электролиза воды и создание в России промышленного производства электролизного оборудования − важная отраслевая и государственная задача для обеспечения национального технологического суверенитета. Применение разработанных в Росатоме электролизных установок уже предусмотрено при реализации пилотных проектов по созданию в России инфраструктуры водородной энергетики.

Предполагается, что опытные и опытно-промышленные установки производства НПО «Центротех» будут использованы при создании Центра водородного инжиниринга с опытным полигоном на острове Сахалин, стендового испытательного комплекса по производству водорода на Кольской АЭС, водородного заправочного комплекса для обеспечения поездов на водородных топливных элементах на Сахалине, а также в других пилотных проектах.

Третье мероприятие – автоматизация процессов и рациональное управление запасами ТМЦ.

ООО «НПО «Центротех» необходимо формировать запасы ТМЦ с помощью автоматизации управления складом материалов.

От рационально сформированных запасов ТМЦ на складе, зависит удовлетворение спроса заказчиков, возможность наиболее быстрого выполнения производственных работ, экономическая эффективность работы организации. От формирования запасов товарных ресурсов зависят почти все издержки обращения, которые в свою очередь влияют на получаемую прибыль, рентабельность деятельности организации.

В первую очередь необходимо рассчитывать оптимальные объемы закупки ТМЦ, частоту завоза, гарантийный запас, изменить структуру запасов, снижая удельный вес более издержкоемких и неликвидных стройматериалов.

Необходимо использовать Enterprise Resource Planning(далее – ERP) (планирование ресурсов предприятия) – организационную стратегию интеграции производства. В основу ERP системы заложено создание единой базы данных, в которой содержится вся корпоративная бизнес-информация и обеспечивается одновременный доступ к ней любого уполномоченного сотрудника организации. Использование ERP системы повысит эффективность производственной деятельности организации, сократит внутренние информационные потоки, уменьшит затраты на их обеспечение.

Использование ERP системы позволит:

– вести конструкторские и технологические спецификации, определяющие состав производимых работ, используемых в производстве материальных ресурсов и операций;

– формировать планы продаж и производства;

– планировать потребности в материалах и комплектующих, сроки и объемы поставок для выполнения производственных работ;

– управлять запасами и закупками, вести договоры, централизованно осуществлять закупки, обеспечить учет и оптимизировать складские и цеховые запасы;

– оперативно управлять финансами, составлять финансовый план и осуществлять контроль его исполнения, вести финансовый и управленческий учет;

– управлять проектами, планировать этапы и ресурсы, необходимые для их реализации;

– планировать ресурсы по разным направлениям деятельности организации.

Автоматизация учета планирования производства позволит создать запасы материалов в оптимальном объеме, чтобы иметь возможность удовлетворения спроса покупателей сверх объемов, запланированных заключенными договорами.

Четвертое мероприятие – реализация морально устаревших, не используемых в производстве, товарно-материальных ценностей и основных средств. На балансе ООО «НПО «Центротех» находится основных средств и товарно-материальных ценностей на сумму около 57,19 млн. руб. по остаточной стоимости (без стоимости производственных площадей), морально и физически устаревших и в производстве продукции не использовавшихся. Это различное оборудование, станки, инструменты, кабельная продукция, метизы, крепежи, металлы, радиодетали, спецодежда, средства индивидуальной защиты, стройматериалы и т.д.

Все это высвободилось и продолжает высвобождаться из производства после модернизации, реструктуризации и оптимизации предприятия. Они находятся в цехах, в складских помещениях, занимают много места, на их хранение и поддержание в рабочем состоянии используются дополнительные затраты.

Поэтому будет целесообразным эти основные средства и ТМЦ реализовать как неликвиды по сниженной цене, а для ознакомления потенциальных покупателей с ассортиментом неликвидных ТМЦ можно выложить в сети Интернет прайсы с их ценой и описанием. Полученные от продажи денежные средства высвободятся из внеоборотных активов,

Кроме неликвидных ТМЦ и основных средств необходимо решать вопрос с освободившимися производственными площадями. В отношении объектов недвижимого имущества, которые не требуются ООО «НПО «Центротех» для его деятельности, нужно осуществить мероприятия по их оптимизации: сдать в аренду, законсервировать, ликвидировать, продать, безвозмездно отдать.

В среднесрочной перспективе предприятие продолжит заниматься оптимизацией производственных площадей за счет модернизации производства, выполнения мероприятий ПСР и оптимизации содержания объектов непрофильных бизнесов. Поэтому ООО «НПО «Центротех» необходимо эффективно управлять освобождаемыми площадями, прорабатывать вопросы и проводить переговоры по возможным перспективам размещения на этих площадях различных новых производств, что обеспечит приток инвестиций в регион и создаст новые рабочие места.

3.3 ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕКОМЕНДУЕМЫХ МЕРОПРИЯТИЙ

По первому мероприятию – снижение издержек и себестоимости выпускаемой продукции на предприятии ООО «НПО «Центротех» предлагается внедрить энергосберегающие технологии путем замены и переналадки оборудования, которые позволят уменьшить затраты на энергоресурсы на 20% ежегодно (по примерным расчетам специалистов ООО «НПО «Центротех»). Затраты на энергоресурсы за 2022 год составили 141 768,64 тыс. руб., то есть ежегодная экономия составит около 28 353 тыс. руб.

Рассчитаем экономическую эффективность по второму мероприятию. Эффектом проекта является получение выручки от продажи новой продукции (Электролизная установка 50 Нм3/ч).

Начало выпуска продукции с 2025 года, выход на проектную мощность планируется в 2026 году. Период изготовления электролизной установки от 9 до 12 месяцев. Срок оборачиваемости запасов в среднем 200 раб. смен (10 мес. ⨯20 раб. смен).

Введение оборудования запланировано в 2025 году, начисление амортизации с 2025 года.

Срок полезного использования объектов ОС определен в соответствии с Классификатором основных фондов: код ОКОФ 330.28.29, 330.28.9, амортизационная группа 4, срок полезного использования от 5 до 7 лет, срок амортизации 7 лет. Приобретаемое в рамках проекта имущество является движимым и налогом на имущество не облагается.

План производства представлен в таблице 15.

Таблица 15 – План производства электролизной установки 50 Нм3/ч20

|

Название задачи |

Дата начала |

Дата окончания |

|

1.Формулировка и обоснование концепции, определение области применения и критических элементов |

01.07.2023 |

31.08.2023 |

|

2. Изготовление макета |

01.09.2023 |

30.11.2023 |

|

3. Демонстрация ключевых характеристик макета |

01.12.2023 |

15.12.2023 |

|

4. Получение лабораторного образца |

16.12.2023 |

31.03.2024 |

|

5. Изготовление экспериментального образца в реальном масштабе по полупромышленной технологии |

01.04.2024 |

31.12.2024 |

|

6. Изготовление репрезентативного полнофункционального образца на пилотной производственной линии |

01.01.2025 |

31.03.2025 |

|

7. Подтверждение рабочих характеристик в условиях, приближенных к реальности |

01.04.2025 |

15.04.2025 |

|

8. Изготовление опытного образца в реальном масштабе на пилотной производственной линии. |

16.04.2025 |

15.12.2025 |

|

9. Проведение демонстрации в реальных условиях эксплуатации |

16.12.2025 |

31.12.2025 |

|

10. Выпуск продукции мелкосерийно |

01.01.2026 |

31.12.2026 |

|

11. Выпуск продукции серийно |

01.01.2027 |

31.12.2031 |

Горизонт планирования обусловлен сроком полезного использования основного технологического оборудования 6–7 лет. Ввод в эксплуатацию оборудования в течении 2025 года, выпуск продукции до конца срока полезного использования оборудования равного сроку амортизации 7 лет (84 мес.) 2025–2031 гг.

В таблице 16 представлены ставки дисконтирования для проекта на основе расчетов, представленных в приложении Б.

Таблица 16 – Ставка дисконтирования для проекта21

Ставка дисконтирования по результатам расчетов составила 22,25%.

В таблице 17 представлены сценарии для расчета объема производства по проекту на основании оценки экспертов – работников планово- экономического отдела и комфортного письма от АО «РАОС» о заинтересованности в проекте.

Таблица 17 – Сценарии для расчета объема производства по проекту

|

Rproj |

22,25% |

Ставка дисконтирования |

|

WACC ГК |

13,00% |

Средневзвешенная стоимость капитала ГК «Росатом» |

|

Rteh |

7,00% |

Премия за технологический риск проекта |

|

Rspecific |

2,25% |

Премия за специфические риски проекта |

В таблице 18 произведена калькуляция себестоимости 1 единицы электролизной установки 50 Нм3/ч (данные по перечню и стоимости материалов, прочим производственным и общехозяйственным расходам, заработной плате и трудозатратам составляют коммерческую тайну, итоговые суммы предоставлены специалистами планово-экономического отдела ООО «НПО «Центротех»).

Таблица 18 – Калькуляция расходов на изготовление и отпускной цены 1 единицы опытного образца электролизной установки 50 Нм3/ч

|

Статья расходов |

Стоимость, руб. |

|

Материалы |

39 261 236 |

|

Услуги складируемые |

2 635 198 |

|

Заработная плата |

3 544 225 |

|

Резервы на очередной отпуск и КПЭ |

541 639 |

|

Отчисления на ФОТ 30,78% |

1 278 876 |

|

Вспомогательные материалы |

351 050 |

|

Энергоресурсы |

917 490 |

|

Услуги производственного характера |

1 847 792 |

|

Прочие услуги |

11 114 |

|

Амортизация |

2 221 168 |

|

Общепроизводственные расходы |

8 908 732 |

|

Итого производственная себестоимость (Произ. СС) |

61 518 520 |

|

Общехозяйственные расходы (ОХР) |

4 126 723 |

|

Коммерческие расходы 4% от (Произ. СС +ОХР) |

2 625 810 |

|

Итого полная себестоимость |

68 271 053 |

|

Прибыль 10% |

6 827 105 |

|

Отпускная цена без НДС |

75 098 158 |

По данным таблицы 18 полная себестоимость изготовления 1 единицы опытного образца электролизной установки 50 Нм3/ч составляет на 2023 год 68 271 тыс. руб. с нормой прибыли 10%, отпускная цена составила 75 098 тыс. руб.

В таблице 19 произведен расчет экономической эффективности внедрения проекта с прогнозом до 2032 года, на рисунке 6 представлена динамика изменения выручки, чистой прибыли, дисконтированного свободного денежного потока после внедрения мероприятия до 2032 года.

Таблица 19 – Расчет экономической эффективности проекта, млн. руб.

По данным таблицы 19 чистый дисконтированный доход составил 132,82 млн. руб. без НДС. Внутренняя норма доходности IRR составила 36,42%, период окупаемости 5,58 лет, дисконтированный период окупаемости 7,07 лет, индекс доходности 1,45. Модифицированная внутренняя норма доходности равна 24,7%, что больше нормы реинвестиций, значит, проект можно реализовывать.

Расчет экономического эффекта от внедрения третьего мероприятия

– использование ERP системы.

Стоимость внедрения программного продукта ERP на систему SAP,

которая используется в организации, составляет от 15 до 150 долларов США в месяц на 1 рабочее место.

Затраты составят в год на 30 рабочих мест по средней цене 85 долларов, при курсе доллара США 80 руб. за 1 доллар:

30 ×12 ×85 × 80 = 2 448 тыс. руб.

В результате внедрения ускорение оборачиваемости материальных запасов по оценкам отдела снабжения организации составит примерно 10 дней, а это высвободит средства организации в размере:

3 666 104 /365×10 = 100 441 тыс. руб.

Реализация данного мероприятия позволит улучшить показатели деловой активности, снизить издержки на хранение излишних запасов ТМЦ.

По четвертому мероприятию – реализация морально устаревших, не используемых в производстве, товарно-материальных ценностей и основных средств, поясним следующее. На балансе ООО «НПО «Центротех» находится основных средств и товарно-материальных ценностей на сумму около 57,19 млн. руб. по остаточной стоимости. При их полной реализации увеличится выручка на 1,56% (57,19 / 3666,1 ×100% = 1,56).

Таким образом, реализация всех мероприятий позволит:

– повысить общий объем выручки примерно на 1,56% за счет реализации неликвидов, избавиться от остатков неликвидных товарно- материальных ценностей и основных средств, освободить складские площади, снизить расходы на их содержание;

– увеличить выручку от производства и реализации инновационной продукции в перспективе за 7 лет на 7475,7 млн. руб., чистая прибыль составит за 7 лет 1386,4 млн. руб.;

– снизить удельный вес себестоимости продукции в выручке примерно на 0,72% за счет снижения затрат на энергоресурсы на 20%;

– улучшить показатели деловой активности, снизить издержки на хранение излишних запасов ТМЦ.

Таким образом, внедрение предложенных мероприятий повысит экономическую эффективность деятельности ООО «НПО «Центротех».

ЗАКЛЮЧЕНИЕ

Подводя итог выпускной квалификационной работы, можно сделать следующие выводы.

Эффективность функционирования организации можно определить, как «свойство организации, связанное с ее способностью формулировать цели развития с учетом факторов внешней и внутренней среды, достигать запланированные результаты посредством задействования всего доступного набора социально одобренных инструментов, средств и ресурсов при заданном (допустимом) соотношении затрат и результата».

Для оценки эффективности необходимо исследовать совокупность показателей, характеризующих функциональные области предприятия. Каждая функциональная область характеризуется своими показателями, отражающими ее эффективность, и обеспечивает общую эффективность деятельности предприятия.

Для оценки эффективности инновационной деятельности научно- производственной организации можно использовать показатели, характеризующие научно-технический аспект деятельности, предприятия и показатель важности для государственных целей, стратегической перспективности НТП, коэффициенты эффективности использования трудовых ресурсов, показатели, характеризующие инновационность организации, производственный эффект от применения инновации, финансовую эффективность нововведения.

Анализ эффективности деятельности в работе был проведен на примере ООО «НПО «Центротех», которое входит в контур управления Топливной компании «ТВЭЛ» Госкорпорации «Росатом», было образовано в 2007 году как ООО «Уральский завод газовых центрифуг». Предприятие является одним из лучших промышленных и машиностроительных заводов нового типа, оснащено самым современным, универсальным и высокоточным оборудованием для удовлетворения широких потребностей промышленности. В штате предприятия работают высококвалифицированные сотрудники – разработчики, конструкторы и инженеры.

ООО «НПО «Центротех» осуществляет проектирование, разработку, производство, поставку продукции для объектов использования атомной энергии (ОИАЭ), продукции общепромышленного назначения, военной продукции, оказание услуг, изготовление технологического оборудования – агрегат газовых центрифуг.

По результатам проведенного анализа основных показателей можно сделать вывод о снижении эффективности финансово-хозяйственной ООО «НПО «Центротех», т. к. при росте выручки у предприятия 2 года был убыток. Показатели данных бухгалтерского баланса в течение 3 лет также изменились в худшую сторону. Эффективность деятельности по показателям рентабельности – низкая, т.к. в 2021–2022 гг. был убыток.

Показатели ликвидности в 2022 году ниже рекомендуемых значений, эффективность низкая с тенденцией ухудшения показателей. В качестве источников покрытия затрат использовались собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы, было нарушение платежеспособности, необходимо было привлекать дополнительные источники для финансирования. Предприятие находится в зоне критического риска финансовой устойчивости. По показателям деловой активности можно констатировать низкий уровень эффективности предприятия ООО «НПО «Центротех» с тенденцией ухудшения показателей деловой активности, кроме оборачиваемости оборотных средств.

Отрицательными факторами рисков, влияющими на эффективность деятельности ООО «НПО «Центротех», являются: наличие конкурентов; снижение объема реализованной инновационной продукции; высвобождение в результате модернизации и перевооружения больших остатков неликвидных основных, материальных средств, непрофильных активов; убыток по результатам деятельности; замедление оборачиваемости запасов.

Для нейтрализации выявленных факторов риска и проблем ООО «НПО «Центротех» необходимо реализовать мероприятия по следующим направлениям:

– внедрение энергосберегающих технологий путем замены и переналадки оборудования;

– расширение модельного ряда электролизных установок для производства водорода;

– автоматизация процессов и рациональное управление запасами ТМЦ;

– сокращение производственных площадей, реализация устаревших, не используемых в производстве, товарно-материальных ценностей и основных средств.

Реализация данных мероприятий позволит повысить объем выручки примерно на 1,56% за счет реализации неликвидов, избавиться от остатков неликвидных товарно-материальных ценностей и основных средств, освободить складские площади, снизить расходы на их содержание;

– увеличить выручку от производства и реализации инновационной продукции в перспективе за 7 лет на 7475,7 млн. руб., чистая прибыль составит за 7 лет 1386,4 млн. руб.;

– снизить удельный вес себестоимости продукции в выручке примерно на 0,72% за счет снижения затрат на энергоресурсы на 20%;

– улучшить показатели деловой активности, снизить издержки на хранение излишних запасов ТМЦ.

Таким образом, внедрение предложенных мероприятий повысит экономическую эффективность деятельности ООО «НПО «Центротех».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ