Введение

1 Теоретические основы формирования бухгалтерского баланса

1.1 Понятие, сущность и виды бухгалтерского баланса

1.2 Требования, предъявляемые к составлению бухгалтерского баланса

1.3 Порядок составления бухгалтерского баланса

2 Бухгалтерский баланс ООО «ПВ-Балт», методика оценки бухгалтерского баланса

2.1 Краткая характеристика ООО «ПВ-Балт»

2.2 Структура и содержание бухгалтерского баланса ООО «ПВ-Балт»

2.3 Методика состава и оценки статей бухгалтерского баланса

3 Анализ финансового состояния ООО «ПВ-Балт»

3.1 Анализ имущества ООО «ПВ-Балт»

3.2 Анализ капитала ООО «ПВ-Балт»

3.3 Анализ финансовой усточивости ООО «ПВ-Балт»

3.4 Предложения по повышению эффективности деятельности предприятия ООО «ПВ-Балт»

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Формирование бухгалтерской (финансовой) отчетности является заключительным этапом в бухгалтерском учете. Именно на этом этапе происходит обобщение накопленной учетной информации и представление ее в виде, удобном для заинтересованных лиц, или пользователей бухгалтерской (финансовой) отчетности. Предприятие любой организационно - правовой формы обязано составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета. Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета.

Бухгалтерский баланс представляет собой форму, в которой обобщены и сгруппированы данные об имуществе (ресурсах) хозяйствующего субъекта, его активы, и источники их образования, называемые пассивами, на определенную дату в денежном измерении.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. [3]

На сегодняшний день, вопрос формирования и анализа бухгалтерского баланса является актуальным, так как в отчетности любого предприятия баланс занимает центральное место. Именно в нем содержится информация об имущественном состоянии организации на конкретный момент времени, что посредством финансового анализа позволяет руководству максимально объективно оценивать финансовое состояние, платежеспособность, ликвидность и прочие характеристики предприятия.

Цель выпускной квалификационной работы – изучить методология формирования бухгалтерского баланса, а так же провести анализ бухгалтерского баланса по данным отчётности объекта исследования.

Реализация данной цели обеспечивается постановкой и решением следующих задач:

- изучить понятие и бухгалтерского баланса и основные требования к его составлению;

- рассмотреть структуру и содержание бухгалтерского баланса ООО «ПВ-Балт»;

- рассмотреть и систематизировать основные методы анализа бухгалтерского анализа;

- применяя методы экономического анализа, провести анализ бухгалтерского баланса ООО «ПВ-Балт»;

- на основе проведенного анализа сформировать целостное представление о финансовом состоянии и финансовой стабильности организации.

Предметом исследования является бухгалтерский баланс организации. Объект исследования – ООО «ПВ-Балт».

При написании дипломной работы использовались следующие методы

исследования: горизонтальный и вертикальный анализ имущества, анализ основного капитала, анализ составляющих оборотных активов, система показателей эффективности использования имущества организации, анализ состава, структуры и динамики пассива баланса, коэффициентный анализ капитала организации, анализ собственного капитала, анализ заемного капитала, анализ эффективности использования капитала, анализ платежеспособности, ликвидности, анализ финансовой устойчивости

Теоретической и методологической базой исследования послужили научные труды авторов: Бороненкова, Чепулянис, Мельник.

Во введении обоснована актуальность выбранной темы научно- исследовательской работы, определены цель и задачи исследования, объект и предмет.

В первой главе «Теоретические основы формирования бухгалтерского баланса» рассмотрены основные понятия о бухгалтерском балансе, а также основные требования, применяемые в отношении составления данной формы бухгалтерской отчетности, и технология составления бухгалтерского баланса.

Во второй главе «Бухгалтерский баланс ООО «ПВ-Балт», методика анализа бухгалтерского баланса» приведена краткая характеристика организации, рассмотрена структура бухгалтерского баланса по статьям актива и пассива баланса рассматриваемой организации, а также приведены основные методы экономического анализа, применяемые в данной выпускной квалификационной работе.

В третьей главе «Анализ финансового состояния ООО «ПВ-Балт» применяя рассмотренные ранее методы анализа бухгалтерской (финансовой) отчетности проведен анализ имущества, обязательств и финансовой устойчивости организации, а так же предложены меры по повышению эффективности деятельности организации.

В заключении обобщены основные результаты, сформулированы выводы, полученные в ходе исследования.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Понятие, сущность и виды бухгалтерского баланса

В соответствии с российским законодательством, а именно Федеральным законом «О бухгалтерском учете», положением по бухгалтерскому учету «Бухгалтерская отчетность организации», а также приказ министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» все предприятия независимо от используемой системы учёта, обязаны сдавать в составе годовой отчётности бухгалтерский баланс. Авторы учебных пособий, статей, монографий и исследований, предлагают различные, и в то же время, во многом схожие вариации определения понятия бухгалтерского баланса. Наиболее точным является следующее: бухгалтерский баланс – способ экономической группировки состава и размещения имущества хозяйствующего субъекта, то есть его активов, и юридических источников его формирования, именуемых пассивами, на отчетную дату. Код действующей формы баланса по ОКУД – 0710001, она применяется с 1 июня 2019 года и утверждена Приказом Министерства финансов РФ от 02.07.2010 N 66н. Срок его сдачи в общем порядке, в составе годовой финансовой отчётности – не позднее трех месяцев после окончания отчетного периода. Согласно статье 48 ГК РФ, самостоятельный бухгалтерский баланс является одним из наиболее существенных признаков юридического лица.[6]

Баланс имеет единую форму для внешних и внутренних пользователей. Для анализа важность бухгалтерского баланса заключается в том, что в нем сконцентрирована вся информация, которая характеризует финансовое состояние организации на отчетную дату.

Разделение объектов бухгалтерского учета на хозяйственные средства, имущество организации, и источники их образования является основой для построения бухгалтерского баланса. Формула бухгалтерского баланса представляет собой равенство: Актив = Пассив. И активы, и пассивы делятся в балансе на внеоборотные и оборотные, долгосрочные и краткосрочные в зависимости от срока их обращения или погашения. Так же, для обеспечения уместности и надёжности представления информации, может быть реализован принцип разделения по степени ликвидности. К примеру, в стандартной форме баланса внеоборотные активы расположены от нематериальных активов с низкой ликвидностью к денежным средствам и денежным эквивалентам, обладающим максимальной ликвидностью.

Исходя из определения бухгалтерского баланса, активы представляют собой ресурсы организации. Эти ресурсы обязательно выражаются в денежном измерителе, в российских рублях, принадлежат организации по праву собственности, а также получены в результате совершенных ранее фактов хозяйственной деятельности. Важно понимать, что финансовый результат (прибыль или убыток) не является активом в бухгалтерском балансе организации, так как он относится к источникам формирования средств и отражается в пассиве бухгалтерского баланса.

Имущество в балансе приводится по остаточной стоимости. Остаточная стоимость складывается из разности учтенной первоначальной стоимости имущества и начисленной амортизации.

Как было упомянуто ранее, в активной части бухгалтерского баланса деление средств организации происходит с учетом их ликвидности, от менее ликвидных – внеоборотных активов, к более ликвидным – оборотным.

К более ликвидным оборотным активам относятся прежде всего: сырье, запасы и незавершенное производство, денежные средства, материалы, вклады, краткосрочная дебиторская задолженность, авансы и залоги, ценные бумаги и др. Оборотные (мобильные) активы — это то имущество, которое непосредственно используется в производственном процессе и должно принести доход в течение года или в рамках операционного цикла, составляющего более двенадцати месяцев. Эффективное управление оборотными активами – важный компонент функционирования организации. Так, необходимо непрерывно поддерживать равновесие, поскольку недостаток оборотных активов может привести к остановке производства из- за нехватки сырья и прекращению деятельности организации. Другая крайность – избыток оборотных активов, подразумевает изъятие денежных средств из оборота, и грозит неспособностью предприятия рассчитаться по краткосрочным обязательствам.

Виды оборотных активов представлены в таблице 1.

Таблица 1 – Оборотные активы

|

Строка |

Вид оборотных активов |

|

1210 |

Запасы |

|

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

|

1230 |

Дебиторская задолженность |

|

1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

|

1250 |

Денежные средства и денежные эквиваленты |

|

1260 |

Прочие оборотные активы |

К внеоборотным активам относятся все остальные активы предприятия, обладающие меньшей ликвидностью. Это недвижимая часть имущества организации, которая составляет значительную его часть и представляет капитальные вложения предприятия. Это то имущество, которое используется организацией более одного года или полного производственного цикла, в случае если он длится более года, и его стоимость относится на себестоимость готовой продукции частями в виде амортизации. Оценка статей групп «Нематериальные активы» и «Основные средства» производится по остаточной стоимости. Рассмотрим виды внеоборотных активов, которые выделяются в рамках бухгалтерского баланса организации, приведены ниже в таблице 2.

Таблица 2 – Внеоборотные активы

|

Строка |

Вид внеоборотных активов |

|

1110 |

Нематериальные активы |

|

1120 |

Результаты исследований и разработок |

|

1130 |

Нематериальные поисковые активы |

|

1140 |

Материальные поисковые активы |

|

1150 |

Основные средства |

|

1160 |

Доходные вложения в материальные ценности |

|

1170 |

Финансовые вложения |

|

1180 |

Отложенные налоговые активы |

|

1190 |

Прочие внеоборотные активы |

Нематериальные активы не имеют вещной формы, но тем не менее принимающие участие в хозяйственной деятельности организации (патенты, товарные знаки, особенные технологии изготовления продукции, права и пр.

Материальные активы имеют вещную форму – основные средства, земля, строения, здания, оборудование и пр.

Формирование внеоборотных активов на первоначальном этапе, управление ими в последующих периодах и их эффективное использование оказывает значительное влияние на финансовый результат организации. Внеоборотные активы можно увеличить за счет приобретения основных средств, нематериальных активов или за счет долгосрочных финансовых вложений. Уменьшение внеоборотных активов может происходить за счет продажи основных средств или других внеоборотных активов, за счет начисления амортизации или выбытия внеоборотных активов.

Таким образом по составу и форме функционирования имущество организации подразделяется на внеоборотные и оборотные активы.

Следующее разделение имущества происходит по характеру обслуживания. Активы могут быть операционными, то есть обслуживать текущую производственную деятельность, или финансовые, те активы, которые применяются в ходе инвестиционной деятельности организации.

По способу владения активы могут быть собственными или арендуемыми.

Также важно отметить следующее разделение активов относительно степени ликвидности:

- абсолютные ликвидные активы (А1);

- быстро реализуемые активы (А2);

- медленно реализуемые активы (А3);

- трудно реализуемые активы (А4).

Благодаря рассмотрению и анализу активов бухгалтерского баланса можно выявить положительные и отрицательные моменты функционирования организации, и своевременно изменить работу формирования организации в лучшую сторону.

Далее перейдем ко второй части бухгалтерского баланса – пассиву. Он содержит список тех финансовых ресурсов, источников, которые были использованы для приобретения активов. Отсюда логически следует принцип равенства активной части баланса пассивам, то есть средства не могут быть получены без затраченных на то источников их формирования. В отличие от актива, состоящего из двух разделов: внеоборотных и оборотных активов; пассив включает в себя три раздела: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Рассмотрим каждый из разделов.

Капитал и резервы — это источники формирования активов, которые принадлежат самой организации. Эта принадлежность может быть обусловлена тем, что капитал и резервы принадлежали организации на старте деятельности либо были приобретены в ходе своей работы. Раздел капитал и резервы включает в себя следующие показатели: уставный капитал (складочный капитал, уставный фонд, вклады товарищей), собственные акции, выкупленные у акционеров, переоценка внеоборотных активов, добавочный капитал (без переоценки), резервный капитал, нераспределенная прибыль (непокрытый убыток). Виды капитала и резервов представлены статьями, представленными ниже в таблице 3.

Таблица 3 – Капитал и резервы

|

Строка |

Вид капитала и резервов |

|

1310 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

1320 |

Собственные акции, выкупленные у акционеров |

|

1340 |

Переоценка внеоборотных активов |

|

1350 |

Добавочный капитал (без переоценки) |

|

1360 |

Резервный капитал |

|

1370 |

Нераспределенная прибыль (непокрытый убыток) |

Уставный капитал – взносы учредителей в первоначальное развитие предприятия, минимальный размер которых установлен законодательно для предприятий каждой организационно-правовой формы. Так, минимальный уставный капитал публичного общества должен составлять сто тысяч рублей. По строке 1320 формируется информация о стоимости своих акций, выкупленных у акционеров, с целью их дальнейшей перепродажи или аннулирования. Переоценка внеоборотных активов, по этой строке организация отражает сумму прироста стоимости внеоборотных активов, выявляемую в следствие переоценки. Добавочный капитал организации, исключая сумму дооценки, формируется за счет: эмиссионного дохода, курсовой разницы, вкладов в имущество ООО, суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал. По строке 1360 «Резервный капитал» формируется информация в обязательном порядке для акционерных обществ (в соответствии с законодательством). ООО могут создавать его добровольно.

Те организации, которые имеют право применять упрощенную отчетность, то есть субъекты малого предпринимательства, некоммерческие организации, участники проекта «Об инновационном центре "Сколково"», указывают раздел «Капитал и резервы» свернуто, одной строкой без детализации на статьи. Раздел «Капитал и резервы» характеризует финансовую независимость и экономическую самостоятельность организации.

Второй и третий раздел пассива баланса включают в себя обязательства организации и группируются соответственно по сроку действия на долгосрочные и краткосрочные.

Долгосрочные обязательства представляют собой задолженность компании, на погашение которой отводится более 12 месяцев. Рассмотрим подробнее статьи данного раздела в следующей таблице 4.

Краткосрочные обязательства, последний раздел пассива, представляют собой задолженность компании, на погашение которых отводится менее чем двенадцать месяцев от даты, на которую составлена отчетность. Их виды мы можем рассмотреть по таблице 5.

Таблица 5 – Краткосрочные обязательства

Все три раздела пассива группируют по срочности их погашения: от капитала и резервов, заканчивая краткосрочными обязательствами.

Итоги актива и пассива формируются по строкам с кодом «1600» и «1700» соответственно и должны быть равны друг другу. Такое равенство, как замечалось ранее, обусловлено тем, что средства организации не могут возникнуть из ниоткуда или исчезать в никуда, функционируя подобно закону сохранения энергии. Для их возникновения обязательно должны быть потрачены источники в виде капитала, резервов или обязательств

|

Строка |

Вид долгосрочных обязательств |

|

1410 |

Заемные средства |

|

1420 |

Отложенные налоговые обязательства |

|

1430 |

Оценочные обязательства |

|

1450 |

Прочие обязательства |

|

Строка |

Вид краткосрочных обязательств |

|

1510 |

Заемные средства |

|

1520 |

Кредиторская задолженность |

|

1530 |

Доходы будущих периодов |

|

1540 |

Оценочные обязательства |

|

1550 |

Прочие обязательства |

1.2 Требования, предъявляемые к составлению бухгалтерского баланса

Понятие, состав, сроки, требования к отчетности, порядок предоставления бухгалтерской (финансовой) отчетности сформулированы в Федеральном законе «О бухгалтерском учете», утвержденном ГД РФ от 06.12.2011 г. N 402-ФЗ, Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства Финансов России от 29.07.1998 N 34н, ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина России от 06.07. 1999 г. N 43н, Приказе Министерства Финансов России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

Организации, за исключением бюджетных, обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Квартальная отчетность считается промежуточной и оформляется нарастающим итогом с начала отчетного года. Отчетным годом всех организаций является календарный год. Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации [1].

В вышеперечисленных нормативных и законодательных документах содержатся следующие требования, которые на уровне законодательства применяются к бухгалтерскому балансу. Рассмотрим их подробнее в таблице (Приложение А).

Несоблюдение данных требований может привести к существенным отрицательным последствиям как для самой организации, так и для пользователей бухгалтерской отчетности: собственников организации, ИФНС, спонсоров, контрагентов, кредиторов, инвесторов, акционеров и других заинтересованных лиц.

За нарушение требований к составлению бухгалтерской (финансовой) отчетности в соответствии с КоАП РФ Статья 15.11. «Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности» предусмотрена административная ответственность. Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности понимается:

- занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

- регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов. [2]

1.3 Порядок составления бухгалтерского баланса

Все юридические лица в соответствии с установленным отчетным периодом обязаны отчитаться в установленной форме перед ФНС, причем с 2021 года вся бухгалтерская отчетность сдается только в электронном виде. Ранее до 2020 года обязанностью организации было предоставление бухгалтерской отчетности в органы государственной статистики, но сейчас у организаций такой обязанности нет.

Бухгалтерская финансовая отчетность характеризует состояние и результаты деятельности хозяйствующего субъекта и его подразделений на отчетную дату, за отчетный период.

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 No 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 No 61н.

В полной форме бухгалтерского баланса включены статьи, которые рекомендуются выделять в соответствующих разделах. Однако, если у предприятия нет данных для заполнения таких статей, их можно исключить. В то же время, если складывается обратная ситуация, организация вправе ввести необходимые дополнительные статьи, если это имеет влияние на достоверность предоставляемой в отчетности информации.

В Приказе Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" содержатся основные правила, регламентирующие порядок составления бухгалтерского баланса организации. В первую очередь, источником для формирования бухгалтерского баланса служат данные бухгалтерского учета. Во-вторых, учетные данные должны быть сформированы по правилам действующих

ПБУ и в соответствии с принятой на предприятии учетной политикой. Также, перед составлением годового бухгалтерского баланса, организации необходимо провести инвентаризацию имущества и обязательств.

Далее рассмотрим особенности заполнения бухгалтерского баланса и выделим какие счета бухгалтерского учета формируют те или иные показатели баланса. (Приложение Б)

Рассмотренная в таблице технология составления бухгалтерского баланса требует корректного отражения фактов хозяйственной деятельности в первичных регистрах бухгалтерского учета. Так как именно от них начинается формирование всех ключевых показателей бухгалтерского баланса. Не менее важно то, чтобы по итогу составления отчетности, в ней содержалась информация, которая отражает реальное положение дел в компании.

Если при составлении бухгалтерского баланса была допущена ошибка, принимается решение о существенности допущенного отклонения. Если допущенная ошибка, приводит к искажению реальной картины финансово- экономического состояния организации, то она влечет за собой принятие неверных управленческих решений учредителями и неверное восприятие информации внешними пользователями. Существенность ошибки организация закрепляет в учетной политике. Типовые ошибки в бухгалтерской (финансовой) отчетности:

- некорректное раскрытие задолженности;

- ошибка в отражении краткосрочных и долгосрочных показателей;

- отсутствие резерва по сомнительным долгам;

- имеется задолженность с истекшим сроком исковой давности;

- нет соответствия показателей форм бухгалтерской отчетности.

За нарушение требований к бухгалтерской (финансовой) отчетности предусмотрена административная и налоговая ответственность.

2 БУХГАЛТЕРСКИЙ БАЛАНС ООО «ПВ-БАЛТ», МЕТОДИКА АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

2.1 Краткая характеристика ООО «ПВ-БАЛТ»

Общество с ограниченной ответственностью «ПВ-Балт» образовано в 2018 году основной вид деятельности – торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных, код ОКВЭД 47.11.

Дополнительные виды деятельности по ОКВЭД:

- 46.31 Торговля оптовая фруктами и овощами;

- 46.32 Торговля оптовая мясом и мясными продуктами;

- 46.33 Торговля оптовая молочными продуктами, яйцами и пищевыми маслами и жирами;

- 46.34 Торговля оптовая напитками;

- 46.35 Торговля оптовая табачными изделиями

- 46.36 Торговля оптовая сахаром, шоколадом и сахаристыми кондитерскими изделиями;

- 46.37 Торговля оптовая кофе, какао и пряностями;

- 46.38 Торговля оптовая прочими пищевыми продуктами, включая рыбу, ракообразными и моллюсков;

- 46.39 Торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями;

- 47.19 Торговля розничная прочая в неспециализированных магазинах - 47.21 Торговля розничная фруктами и овощами в специализированных магазинах;

- 47.22 Торговля розничная мясом и мясными продуктами вспециализированных магазинах;

- 47.23 Торговля розничная рыбой, ракообразными и моллюсками в специализированных магазинах;

- 47.24 Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах;

- 47.25 Торговля розничная напитками в специализированных магазинах;

- 47.26 Торговля розничная табачными изделиями в специализированных магазинах;

-47.29 Торговля розничная прочими пищевыми продуктами в специализированных магазинах.

Численность персонала Общества по состоянию на 31 декабря 2021 года составила 468 человек (31 декабря 2020 года – 484 человека, 31 декабря 2019 года - 481 человек).

Общество зарегистрировано по адресу: 620149 г. Екатеринбург, ул Серафимы Дерябиной, дом 2, офис 729. Фактический и юридический адреса Общества совпадают.

Руководство текущей деятельностью Общества осуществляли:

- Генеральный директор Волков А.С. с 31 августа 2018 года по по текущий момент.

- Генеральный директор Терещенко В.И. с 17 февраля 2018 года по текущий момент.

Общество осуществляет деятельность на территории Российской Федерации.

Правовая, налоговая и нормативная система продолжают развиваться и подвержены часто вносимым изменениям, а также допускают возможность разных толкований. Сохраняющаяся политическая напряженность в регионе, а также международные санкции в отношении некоторых российских компаний и граждан по-прежнему оказывают негативное влияние на российскую экономику.

2.2 Структура и содержание бухгалтерского баланса ООО «ПВ-БАЛТ»

Рассмотрим структуру и содержание бухгалтерского баланса ООО «ПВ-Балт» за последний отчетный период на момент написания работы.

Общество с ограниченной ответственностью «ПВ-Балт» образовано в 2018 году и занимается розничной торговлей товарами первой необходимости, продовольственными и непродовольственными товарами.

Имущество организации представляет собой активы, которые используются в ходе хозяйственной деятельности с целью получения прибыли. Информация об имуществе организации содержится в активе бухгалтерского баланса. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

По составу и форме функционирования имущество делится на внеоборотные и оборотные активы.

Под внеоборотными активами понимается недвижимая часть имущества, которая представляет собой капитальные вложения организации. Такие активы вкладываются один раз и используются многократно, постепенно перенося свою стоимость в виде амортизации на готовую продукцию, работы или услуги. Это средства, которые были изъяты из оборота (иммобилизированы), и они являются наименее ликвидными.

Оборотные активы отличаются тем, что их жизненный цикл не превышает одного года, а для многих предприятий равняется их производственному циклу. Данные активы мобильны и обслуживают операционную деятельность предприятия. Такие активы полностью ликвидны.

Для начала рассмотрим иммобильные (внеоборотные) активы, которые представляют собой долгосрочные активы и определяют производственный потенциал анализируемого предприятия. Данное имущество участвует косвенным образом в хозяйственной деятельности организации и выполняет функцию обеспечения производственного процесса. К внеоборотным активам ООО «ПВ-Балт» относятся следующие виды активов: основные средства, отложенные налоговые активы, прочие внеоборотные активы.

Основные средства – это долгосрочные активы, которые используются в производственной, управленческой и коммерческой деятельности. Они определяют основную производственную мощность предприятия и переносят свою стоимость по мере их использования путём амортизации (износа). Наличие на балансе основных средств определяет имущественную независимость в характере и форме операционной деятельности. Основные средства в бухгалтерском балансе отражены по строке 1150.

Следующий вид актива в балансе ООО «ПВ-Балт» – отложенные налоговые активы. Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив увеличивает условный расход по налогу на прибыль в отчетном периоде. В бухгалтерском балансе отражаются по строке 1180.

Прочие внеоборотные активы представляют собой потенциальный основной капитал, который, в итоге, увеличит стоимость основных внеоборотных активов. Строка в бухгалтерском балансе 1190.

Оборотные активы ООО «ПВ-Балт» включают следующие виды активов: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, денежные средства и денежные эквиваленты.

Запасы — это текущие активы (в случае торговой организации это товары), предназначенные для продажи, созданные в ходе обычной деятельности предприятия. Именно запасы обеспечивают ее непрерывность.

Для отражения запасов торговой организации используются следующие счета: дебетовое сальдо 41 счета «Товары на складе» - кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные». Итоговое значение вносится в актив баланса «Запасы» по строке 1210.

Налог на добавленную стоимость по приобретенным ценностям отражается по строке 1220 бухгалтерского баланса. Эта статья актива баланса складывается из остатков входящего НДС. Остатки входящего НДС могут возникать по нескольким причинам, в соответствии со статьями 171 и 172 НК РФ:

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия, приобретенного на учет).

В случае торговой организации, которой является ООО «ПВ-Балт» возникновение остатков входящего НДС наиболее вероятно по последним двум причинам.

Дебиторская задолженность – это те финансовые ресурсы, которые исключены из реального оборота, представляют собой долговые обязательства внешних контрагентов и работников перед организацией. Она отражается по строке 1230 бухгалтерского баланса.

Денежные средства и денежные эквиваленты отражены в строке 1250 бухгалтерского баланса и включают: сальдо по кассе, остатки по банковским счетам, переводы в пути, эквиваленты. Согласно классификации МСФО, денежные эквиваленты в балансе — это вложения с коротким сроком (менее трех месяцев), которые быстро конвертируются в деньги. К ним относятся: переводные векселя банков, депозиты, другие быстро конвертируемые ценные бумаги. Денежные средства и денежные эквиваленты являются высоколиквидными активами, которые идут на погашение краткосрочных обязательств организации.

Все перечисленные ранее активы включены в бухгалтерский баланс ООО «ПВ-Балт».

Далее рассмотрим пассив бухгалтерского баланса. Пассив представляет собой совокупность источников средств, основной целью которых является формирование необходимых активов для обеспечения целей хозяйственной деятельности и повышения эффективности хозяйствования.

К первому разделу пассива — «Капитал и резервы» относятся уставный капитал и нераспределенная прибыль ООО «ПВ-Балт».

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности. Размер уставного капитала определяется учредителями и фиксируется в учредительных документах, в случае с ООО «ПВ-Балт» согласно ст.14 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.98 No 14-ФЗ, минимальный размер уставного капитала должен быть не меньше десяти тысяч рублей. Уставный капитал отражен в строке 1310 бухгалтерского баланса.

Нераспределенная прибыль или непокрытый убыток организации отражается в строке 1370 бухгалтерского баланса и раскрывает накопленную на отчетную дату величину нераспределенной прибыли или непокрытого убытка. Если в балансе нужно отразить убыток, то его величина отражается не с минусом, а в круглых скобках.

Второй раздел пассива бухгалтерского баланса – «Долгосрочные обязательства». Здесь в балансе ООО «ПВ-Балт» есть только один раздел – 22

«Заемные средства». Заемные средства – средства сторонних лиц, привлеченные организацией на определенный срок, с целью использования в своей деятельности. Они отражены в строке 1410 бухгалтерского баланса. Здесь содержатся сведения обо всех обязательствах организации на срок более 12 месяцев.

Третий раздел пассива бухгалтерского баланса – «Краткосрочные обязательства». Здесь в балансе ООО «ПВ-Балт» включены два раздела: кредиторская задолженность и оценочные обязательства, строки 1520 и 1540 соответственно.

К краткосрочной кредиторской задолженности относятся только краткосрочные обязательства, то есть те, срок погашения которых составляет менее 12 месяцев после отчетной даты. Данная строка включает в себя 9 кредитовых сальдо по следующим счетам: 60 "Расчеты с поставщиками и подрядчиками", счет 62 "Расчеты с покупателями и заказчиками", 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами",73 "Расчеты с персоналом по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами".

По строке 1540 отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не больше 12 месяцев. Согласно Приказу Минфина России от 13.12.2010 N 167н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)" оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. В случае, когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

- уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

- величина оценочного обязательства может быть обоснованно оценена.

Рассмотрев структуру и содержание бухгалтерского баланса ООО «ПВ- Балт», можно переходить к основам и методам анализа данной формы отчетности.

2.3 Методика состава и оценки статей бухгалтерского баланса

Один из важнейших этапов осуществления эффективной деятельности организации – это проведение анализа финансовой (бухгалтерской) отчетности. Главная цель такого анализа – выявление и устранение недостатков в хозяйственной деятельности организации, а также нахождение резервов для улучшения финансового состояния организации и повышения ее платежеспособности, финансовой независимости.

Анализ финансового состояния организации позволяет исследовать ее имущественное положение, финансовую устойчивость, платежеспособность и ликвидность, а также деловую активность. Кроме того, в процессе анализа финансового состояния может быть выполнена рейтинговая оценка финансового состояния, дана оценка финансовой несостоятельности и выявлены резервы улучшения финансового состояния организации.

Методом экономического анализа является способ подхода к изучению хозяйственных процессов в их становлении и развитии.

Характерными особенностями метода экономического анализа являются:

- использование системы аналитических показателей, всесторонне характеризующих финансово-хозяйственную деятельность организации;

- изучение причин изменения этих показателей;

- выявление и измерение причинно-следственных связей между ними.

Методика анализа – это система правил и требований, гарантирующих эффективное приложение метода. Все аналитические методы можно разделить, на качественные (логические) методы и количественные (формализованные). К качественным (неформализованным, логическим) методам относятся аналитические приемы и способы, основанные на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции. К ним относятся:

- метод сравнения;

- метод построения систем аналитических таблиц;

- метод построения систем аналитических показателей;

- метод экспертных оценок;

- метод сценариев;

- психологические и морфологические методы и т. п. Количественные (формализованные) методы – это приемы расчетов с применением математики. Вследствие их применения можно получить довольно точный результат или несколько результатов для дальнейшего выбора верного с помощью уже логических методов.

Основные методы, использующие при анализе финансовой отчетности:

- метод абсолютных, относительных и средних величин;

- метод сравнения;

- вертикальный анализ;

- горизонтальный анализ;

- трендовый анализ;

- факторный анализ;

- анализ с помощью финансовых коэффициентов;

- метод экспертных оценок.

В рамках исследования бухгалтерского баланса проводятся следующие виды анализа:

- Горизонтальный (динамический) анализ имущества

- Вертикальный (структурный) анализ имущества

- Анализ основного капитала (внеоборотных активов)

- Анализ составляющих оборотных активов (оборотный капитал)

- Система показателей эффективности использования имущества организации

- Анализ состава, структуры и динамики пассива баланса

- Коэффициентный анализ капитала организации

- Анализ собственного капитала

- Анализ заемного капитала

- Анализ эффективности использования капитала

- Анализ платежеспособности, ликвидности

- Анализ финансовой устойчивости

Горизонтальный анализ представляет собой сравнение показателей отчетного периода с предшествующими и ведется в стоимостном выражении. В ходе такого анализа характеризуется характер отклонений, а также выделяются те статьи бухгалтерского баланса, в которых наблюдались наибольшие отклонения. Применяя данный вид анализа к бухгалтерскому балансу, можно дать оценку имущества по экономическим элементам, определить групповые и внутригрупповые отклонения, а также выделить нежелательные изменения.

Вертикальный (структурный) анализ имущества организации позволяет определить структуру средств организации и их источников, то есть определить соотношение статей бухгалтерского баланса. Такой анализ предполагает расчет удельного веса статей бухгалтерского баланса относительно итогового значения, принимаемого за 100%.

Следующий вид анализа – анализ основного капитала (внеоборотных активов) в составе имущества организации. В этом виде анализа также применяются горизонтальный и вертикальный анализ, только происходит это в рамках показателей внеоборотных активов организации. Сюда могут включаться многие анализы, такие как: анализ нематериальных активов (НМА), анализ научно-исследовательских и опытно-конструкторских разработок (НИОКР), анализ материальных и нематериальных поисковых активов, анализ доходных вложений в материальные ценности (ДВМ), анализ основных средств (ОС), анализ финансовых вложений и анализ отложенных налоговых активов. Относительно бухгалтерского баланса ООО «ПВ-Балт» некоторые виды из перечисленных анализов внеоборотных активов не могут быть применены, так как анализируемые статьи в балансе просто отсутствуют. Поэтому анализ внеоборотных активов ООО «ПВ-Балт» будет производиться по тем данным, которые представлены в официальной бухгалтерской (финансовой) отчетности.

Следующий вид анализа – анализ составляющих оборотных активов (оборотного капитала). Методы, применяемые в этом виде анализа идентичны, и включают горизонтальный, вертикальный анализ, коэффициентный анализ и пр. Сюда могут включаться многие разновидности анализов, такие как: анализ денежных средств и расчетов в составе имущества организации, анализ дебиторской и кредиторской задолженности и анализ запасов.

Проводя анализ активов организации, необходимо не только видеть динамику и изменение значений статей баланса и изменения в структуре активов, но и рассчитать некоторые показатели эффективности использования этих активов. Для этого и применяется анализ показателей эффективности использования имущества организации. Систему показателей эффективности использования имущества и его составляющие можно подразделить на три группы показателей:

1) Показатели отдачи (характеризуют уровень доходности);

2) Показатели оборачиваемости (характеризуют продолжительность и скорость возврата в денежную форму);

3) Показатели рентабельности (характеризует отдачу прибыли с каждого рубля, вложенного в имущество организации). [12]

Проводя анализ эффективности использования активов организации, необходимо взять некоторые данные из другой формы отчетности – отчета о финансовых результатах. Без использования этой информации провести анализ эффективности использования активов невозможно. В результате проведения анализа эффективности использования активов руководство организации должно принять такое управленческое решение, которое приведет к ускорению оборачиваемости активов, а также повысит отдачу и рентабельность использования имущества.

После глубокого анализа активов организации перейдем к анализу пассива баланса (капиталу). В составе пассива баланса капитал группируется в трех разделах: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Таким образом имущество организации (активы) должны быть равны сумме собственного капитала организации и обязательств перед другими кредиторами.

Как и в случае с активами баланса рассмотрим основные показатели, которые характеризуют капитал организации по пассиву баланса в таблице. (Приложение В)

Анализ динамики показателей приведенных в таблице происходит методом сравнения данных отчетного периода и данных предшествующих периодов с помощью определения отклонений, темпов роста и прироста.

Анализ состава, структуры и динамики капитала происходит посредством применения горизонтального и вертикального анализов пассива баланса. Такой анализ предоставляет информацию об изменениях и темпах роста каждой статьи пассива бухгалтерского баланса, о структуре источников средств, о том, как изменились суммы каждой группы источников средств за рассматриваемые периоды, а также изменение элементов внутри каждой группы.

В ходе анализа необходимо определить, выполняются ли желательные соотношения пассива баланса:

- Темп роста собственного капитала должен превышать темп роста заемного капитала (характеризует зависимость организации от заемного капитала);

- Темп роста текущих пассивов должен быть меньше или равен текущим активам (определяет динамику ликвидности организации);

- Темп роста денежных средств должен превышать или быть равен темпам роста кредиторской задолженности (определяет срочную ликвидность);

- Темп роста кредиторской задолженности должен быть приблизительно равен темпу роста дебиторской задолженности (только при равенстве задолженностей отсутствует влияние на финансовое состояние организации);

- Темп роста собственного оборотного капитала должен превышать темп роста запасов и затрат, а также темп роста собственного оборотного капитала и приравненного к нему должен превышать темп роста запасов и затрат (эти соотношения показывают уровень покрытия запасов и затрат собственным капиталом организации и определяют ее финансовую устойчивость.

- Темп роста долгосрочных обязательств должен быть меньше темпов роста всех заемных средств организации.

Проанализировав все соотношения, можно сделать выводы о положительных и отрицательных характеристиках пассива бухгалтерского баланса.

Коэффициентный анализ капитала организации подразумевает рассмотрение динамики коэффициентов на протяжении рассматриваемого периода. Рассмотрим какие коэффициенты применяют для анализа и способы их нахождения относительно строк бухгалтерского баланса в таблице (Приложение Г).

Проводя данный анализ, команда управления организации сможет принять такое управленческое решение, которое может оказать существенное влияние на структуру пассивов. Именно анализ коэффициентов капитала может дать оценку эффективности использования капитала.

Следующий вид анализа применяемы к пассиву бухгалтерского баланса – анализ собственного капитала. Собственный капитал (СК) представляет собой финансовые средства, принадлежащие организации по праву собственности, которые могут быть инвестированы для формирования чистых активов, а именно, имущества предприятия. При таком анализе необходимо сопоставить темпы роста следующих показателей, желательное соотношение которых выражено таким образом:

- Темп роста собственного капитала должны превышать темп роста оборотных активов;

- Темп роста накопленного капитала должны превышать темп роста инвестированного капитала (такое соотношение говорит о способности организации накапливать и удерживать капитал);

- Темп роста нераспределенной прибыли должны быть выше темпа роста остальных составляющих собственного капитала;

- Темп роста собственного капитала должен быть выше темпа роста заемного капитала (такое соотношение говорит об увеличении способности организации к самофинансированию);

- Темп роста собственного капитала должен быть выше темпов роста основного капитала.

Таким образом необходимо сопоставить желаемые соотношения с тем, что в ходе анализа мы получили фактически.

Далее рассмотрим анализ заемного капитала организации. Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами. [12]

По составу заемный капитал организации представлен суммой долгосрочного заемного капитала и краткосрочного заемного капитала. Основные вопросы, которые должны быть решены при проведении анализа заемного капитала:

- какова полная величина обязательств, включая плату за использование заемных средств;

- когда произошло образование заемных средств и когда наступает срок погашения займа;

- каковы ограничения в использовании активов, которые займы оказывают на предприятие.

В этом виде анализа также как и в анализе собственного капитала организации применяется метод сравнения темпов роста. В ходе анализа заемного капитала необходимо сопоставить темпы роста следующих показателей, желательное соотношение которых выражено таким образом:

- Темп роста собственного капитала должен превышать темп роста заемного капитала;

- Темп роста имущества организации должен превышать темп роста заемного капитала;

- Темпы роста дебиторской и кредиторской задолженности должны быть приблизительно равны, так как это одно из условий финансовой стабильности организации;

- Темп роста основного капитала должен превышать темп роста долгосрочной задолженности (это говорит об активном использовании собственного капитала);

- Темп роста текущих активов должны превышать темп роста текущих пассивов (это соотношение гарантирует обеспеченность краткосрочных обязательств организации);

Таким образом необходимо сопоставить желаемые соотношения с тем, что в ходе анализа мы получили фактически.

Далее переходим к анализу эффективности использования капитала. В этом виде анализа невозможно обойтись без обращения к другой форме отчетности – отчету о финансовых результатах. Анализ эффективности использования капитала характеризуется тремя видами показателей:

- Показатели отдачи;

- Показатели оборачиваемости;

- Показатели рентабельности.

Необходимо понимать различие между показателями отдачи и рентабельности, так как их формулировки очень схожи между собой. Главное отличие показателя отдачи — это то, что данный показатель характеризует какой доход приходится на каждый рубль вложенного капитала. В случае с рентабельностью нужно брать не сумму дохода, а сумму прибыли, в этом случае рентабельность характеризует прибыль, приходящуюся на каждый рубль вложенного капитала.

В этом виде анализа необходимо рассчитать систему показателей минимум за два периода и сопоставить между собой, найти абсолютные отклонения и темп роста. Также можно применить факторный анализ, при котором можно определить, какое влияние на выручку организации оказали изменения факторов собственного капитала и заемного капитала.

После того как проведены анализы и актива и пассива бухгалтерского баланса, можно переходить к анализу текущей платежеспособности и ликвидности организации.

Платежеспособность определяется наличием необходимых платежных средств для своевременных расчетов, это способность оплатить все обязательства. Для того чтобы оценить платежеспособность, необходимо изучить какие средства, каким образом могут быть мобилизованы для предстоящих расчетов. В общем понимании предприятие платежеспособно в том случае, когда его активы больше внешних обязательств. [12, с.94]

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. [14, с.95]

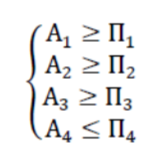

Для оценки ликвидности нужно применить перегруппированный баланс. Баланс считается абсолютно ликвидным если имеют место соотношения представленные на рисунке 1.

Рисунок 1 — Соотношения абсолютно ликвидного баланса

Где A1 — Быстрореализуемые активы (денежные средства + финансовые вложения). Стр. 1240 + стр. 1250

А2 — Активы средней скорости реализации (Дебиторская задолженность). Стр. 1230

А3 — Медленно реализуемые активы (запасы + НДС+ долгосрочная дебиторская задолженность + прочие оборотные активы). Стр.1210+стр.1220+стр.5501+стр.1260

А4 —Труднореализуемые активы (внеоборотные активы). Стр. 1100.

П1— Срочные обязательства, срок оплаты которых наступает в текущем месяце (Кредиторская задолженность). Стр.1520 без долгосрочной.

П2 — Обязательства со сроком погашения до года (краткосрочные обязательства: заемные средства + прочие краткосрочные обязательства). Стр.1510+стр.1550.

П3 — Долгосрочные обязательства со сроком погашения более 1 года (долгосрочные обязательства + доходы будущих периодов + резервы предстоящих расходов). Стр.1400+стр.1540+стр.1530).

П4 — Постоянные устойчивые пассивы (капитал и резервы). Стр. 1300.

После нахождения всех показателей необходимо провести сравнение фактических соотношений с желательными. Если одно или несколько неравенств имеют знак противоположный оптимальному варианту, то ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Помимо анализа перегруппированного баланса проводится и анализ показателей ликвидности. Сюда включаются следующие показатели: коэффициент текущей ликвидности, коэффициент критической ликвидности, коэффициент абсолютной ликвидности, коэффициент срочной ликвидности, коэффициент платежеспособности за год.

Далее рассмотрим анализ финансовой устойчивости организации. Финансовая устойчивость – возможность при имеющемся состоянии финансов эффективно функционировать в рамках поставленных целей.

Финансовая устойчивость отражает соотношение собственного и заемного капитала, способность к накоплению собственного капитала в результате текущей, инвестиционной и финансовой деятельности и показывает, насколько организация независима с точки зрения источников финансирования. [12, с.104]

При этом виде анализа также имеется ряд желательных соотношений показателей, выполнение или невыполнение которых характеризует финансовую устойчивость организации.

1) Собственные оборотные средства превышают потребность в формировании запасов – такое соотношение характеризует абсолютно устойчивое финансовое состояние (СОК> ЗП);

2) Собственные оборотные и приравненные к ним долгосрочные

заемные средства превышают потребность в формировании запасов – такое соотношение характеризует нормальное и устойчивое финансовое состояние (СОКП>ЗП);

3) Используются все источники покрытия, нарушена платежеспособность, и чтобы отвечать по своим обязательствам необходимо привлекать в качестве источников средств краткосрочные заемные средства, временно свободную задолженность по оплате труда, взносам в бюджет, внебюджетные фонды, задолженность поставщикам (кредиторская задолженность) (СОКП + КЗК> ЗП или СОК + ДЗК + КЗК> ЗП);

4) Кризисное финансовое состояние: СОКП + Краткосрочные обязательства> ЗП.

После проведения анализа финансовой устойчивости организации необходимо предпринять меры для ее улучшения. Таким образом перейдем к заключительному этапу анализа бухгалтерского баланса. Проанализировав все составляющие баланса, их динамику и изменения, сделав выводы на основании проведенных вычислений общими и основными признаками «хорошего» баланса можно назвать следующие критерии:

1) валюта баланса в конце отчётного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия превышает заёмный и темпы его роста выше, чем темпы роста заёмного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

5) доля собственных средств в оборотных активах должна быть более 10 %.

3 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПВ-БАЛТ»

3.1 Анализ имущества ООО «ПВ-БАЛТ»

Анализ имущественного положения организации предполагает изучение изменений в составе и структуре, а также динамику ее имущества в учетной оценке.

Имущество организации представляет собой активы, которые используются в ходе хозяйственной деятельности с целью получения прибыли. Информация об имуществе организации содержится в активе бухгалтерского баланса. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

По составу и форме функционирования имущество делится на внеоборотные и оборотные активы.

Под внеоборотными активами понимается недвижимая часть имущества, которая представляет собой капитальные вложения организации. Такие активы вкладываются один раз и используются многократно, постепенно перенося свою стоимость в виде амортизации на готовую продукцию, работы или услуги. Это средства, которые были изъяты из оборота (иммобилизированы), и они являются наименее ликвидными.

Оборотные активы отличаются тем, что их жизненный цикл не превышает одного года, а для многих предприятий равняется их производственному циклу. Данные активы мобильны и обслуживают операционную деятельность предприятия. Такие активы полностью ликвидны.

Для характеристики имущества с целью анализа рассмотрим показатели, приведенные в таблице (Приложение Д)

Иммобильные (внеоборотные) активы представляют собой долгосрочные активы и определяют производственный потенциал анализируемого предприятия. Данное имущество участвует косвенным образом в хозяйственной деятельности организации и выполняет функцию обеспечения производственного процесса. В 2020 году прирост таких активов составил -32,7%. Это значит, что за 2019 год произошло уменьшение внеоборотных активов, это может говорить о продаже основных средств (других внеоборотных активов), о начислении амортизации (то есть физического износа производственных мощностей) или же о списании основных средств в связи с их ликвидацией (о списании других внеоборотных активов). В 2020 году снижение продолжается, хотя и с меньшими темпами – -8,5%. Основной статьей внеоборотных активов являются основные средства, следовательно можно сделать вывод, что сокращение внеоборотных активов, в основном, достигается за счет выбытия основных средств.

Мобильные активы представляют собой краткосрочные и наиболее ликвидные активы, которые участвуют в производственном цикле. К ним относятся ресурсы, которые обеспечивают бесперебойный выпуск готовой продукции и ресурсы, которые генерируют финансовые потоки. В течение анализируемого периода наблюдается скачкообразная динамика. В 2020 году количество оборотных активов уменьшилось на -14,0%, а в 2021 году – увеличилось на 5,3%. Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Нельзя однозначно сказать, является ли увеличение оборотных активов положительной тенденцией, без детального рассмотрения изменения составляющих элементов.

Кроме того, целесообразно в ходе анализа сопоставить темпы прироста оборотных и внеоборотных активов. Предпочтительным считается следующее соотношение: темп прироста оборотных активов> темп прироста внеоборотных активов.

В рассматриваемых периодах темп прироста оборотных активов всегда превышал прирост внеоборотных активов.

Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов. Результатом этого является условное высвобождение средств в наиболее мобильных формах (денежные средства и краткосрочные финансовые вложения).

Реально-функционирующие активы (РФА) – это такие мобильные активы, которые задействованы в финансово-производственном цикле и вовлечены в реальный оборот. В нашем случае ООО «ПВ-Балт» это торговая организация, к оборотным активам которой относятся: запасы, НДС по приобретенным ценностям, дебиторская задолженность и денежные средства. По сравнению с 2019 годом, в 2020 году, наблюдается снижение РФА на 18,4%. А в 2021 году по сравнению с 2020 годом рост РФА на 11,5%. Несмотря на положительную динамику в 2021 году, прирост не покрыл прошлогоднего снижения этого показателя.

Материально производственные запасы – в случае торговой организации, это запасы товаров. За весь анализируемый период наблюдается снижение товарных запасов, в 2020 году на -7,6%, в 2021 году на -5,2%. Нельзя сказать однозначно, с чем связано сокращение товарных запасов. Возможно, это имеет положительный момент, например, не происходит затоваривания, но, с другой стороны, это может свидетельствовать о сокращении структурных подразделений организации, а, следовательно, уменьшении торговой активности.

За анализируемый период наблюдается сначала отрицательная, затем положительная динамика стоимости имущества. В 2020 году стоимость активов снизилась почти на 20%, а в 2021 году произошла небольшая

корректировка в сторону увеличения на 2,0%. Так же на 2021 год выполняется базисный критерий хорошего баланса, в котором темп прироста актива должен быть больше нуля, таким образом имущественное состояние организации имеет положительную характеристику.

Также рассмотрим коэффициент обеспеченности собственными средствами: в 2019 году он составил -40,09%, в 2020 году -27,29%, в 2021 - 22,25%.

Анализ динамики и структуры имущества можно провести по таблице в Приложение Е – Анализ структуры и динамики актива баланса. Для этого определим удельный вес каждой статьи актива в общей величине имущества организации, а также темпы их прироста.

Структура имущества рассматриваемой организации является мобильной, т. е. наибольший удельный вес в структуре актива имеют оборотные активы. При этом в динамике наблюдается снижение иммобильного имущества, в то время как оборотные активы растут. Для организаций торговли это соотношение является нормальным.

В 2020 году коэффициент мобильности находился в зоне желаемых соотношений и составлял 3,22 (1 067 415 / 331 891=3,22), что свидетельствует о положительном финансовом состоянии. В 2021 году данный показатель увеличился до 3,7 (1 123 583 / 303 787=3,7). Это говорит о достаточности ликвидных средств. Положительная динамика коэффициента мобильности свидетельствует о возможностях организации быстро подстраиваться под требования рынка, проводить гибкую политику и говорит о том, что в целом у организации неплохое финансовое положение, тем более наблюдается тенденция роста, что при принятии правильных управленческих решений может улучшить положение организации.

Во внеоборотных активах самые весомые и значимые статьи представляют собой основные средства (удельный вес колеблется в районе 20% за все рассматриваемые периоды).

Основные средства – это долгосрочные активы, которые используются в производственной, управленческой и коммерческой деятельности. Они определяют основную производственную мощность предприятия и переносят свою стоимость по мере их использования путём амортизации (износа). Наличие на балансе основных средств определяет имущественную независимость в характере и форме операционной деятельности.

За анализируемый период основные средства имеют существенный вес в структуре имущества организации. Если рассматривать динамику изменений основных средств от периода к периоду, мы наблюдаем сокращение основных средств. В 2020 году было наиболее значительное сокращение основных средств на 34,4% по сравнению с 2019 годом. В 2021 году сокращение основных средств происходило с наименьшими темами - 14,9%. Снижение основных средств может означать как продажу основных средств, так и начисление амортизации, то есть физическое устаревание основных производственных фондов. Чтобы сделать точное заключение необходимо провести анализ основных фондов организации и их структуры.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив увеличивает условный расход по налогу на прибыль в отчетном периоде. В рассматриваемом периоде в 2020 году наблюдается небольшой спад в динамике этого показателя, на 7,5%. Но уже в следующем периоде, в 2021 году, мы видим значительный прирост, целых 58,4%. Выбытие отложенных налоговых активов, как правило, обусловлено уменьшением вычитаемых временных разниц, а также выбытием объектов активов, по которым они были начислены. Увеличение обычно связано с:

- применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

- признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета, исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- прочих аналогичных различий.

Прочие внеоборотные активы представляют собой потенциальный основной капитал, который, в итоге, увеличит стоимость основных внеоборотных активов. В случае ООО «ПВ-Балт» прочие активы занимают несущественный вес в общей системе активов организации. Динамика прироста за все периоды неравномерна. В 2020 году наблюдается спад на 41,8%, в 2021 году наоборот прирост на 15%.

В части оборотных активов большую долю занимают: запасы и денежные средства.

Запасы — это текущие активы, предназначенные для продажи, созданные в ходе обычной деятельности предприятия. Именно запасы обеспечивают его непрерывность. Доля в структуре оборотных активов практически стабильна без существенных структурных сдвигов. Но на протяжении всех рассматриваемых периодов наблюдается снижение товарных запасов организации (в 2020 году на 7,6%, в 2021 на 5,2%). Тенденция снижения запасов может свидетельствовать о последствиях пандемии и введении карантинных ограничений по всей территории России, где ООО «ПВ-Балт» ведет свою хозяйственную деятельность. Уменьшение запасов может свидетельствовать как о снижении деловой активности, то есть сворачивании деятельности, так и о нехватке оборотных средств для закупки необходимого количества запасов. В любом случае отрицательная динамика, это негативный признак экономического состояния организации.

Денежные средства представляют собой наиболее ликвидные активы, которые обеспечивают текущую ликвидность и платежеспособность. В 2020 году по сравнению с 2019 годом структура денежных средств уменьшилась и составляла 13,4% от общей доли активов в то время, как в 2019 году она составляла 18,5%. В 2021 году произошла корректировка в сторону увеличения до 15,8%, что в свою очередь отмечается как положительное изменение в финансовом состоянии организации. С точки зрения горизонтального анализа прирост денежной массы можно считать значительным, что обеспечивает текущую платежеспособность и положительно влияет на общую финансовую устойчивость организации.

Дебиторская задолженность – это те финансовые ресурсы, которые исключены из реального оборота. Данный актив должен иметь тенденцию к снижению. Данный показатель имеет значительный удельный вес в структуре имущества, он ухудшает качество финансового состояния организации. В 2020 году наблюдается тенденция к увеличению в структуре актива. Показатель значительно увеличился с 4,5% до 8,4%. В 2021 году наоборот, произошла корректировка в сторону уменьшения задолженности до 4,6%. Доля дебиторской задолженности уменьшается, что является положительным моментом для организации. Это обусловлено тем, что приток финансовых ресурсов в бюджет организации возрастает, поэтому общий размер остатка по дебиторской задолженности уменьшается.

В 2021 году дебиторская задолженность уменьшилась на 44,73%, что является положительной динамикой, так как уменьшилась величина «замороженного» актива и произошло высвобождение свободных денежных средств.

Стоит обратить внимание на резкое увеличение суммы НДС по приобретенным ценностям на 753,24%. Нужно провести мероприятия по уменьшению данной суммы, так как она подлежит вычету из бюджета.

По итогам вертикального и горизонтального анализа можно сделать следующий вывод:

Активы по состоянию на 31.12.2021 характеризуются соотношением: 21,3% внеоборотных активов и 78,7% текущих. Активы организации в течение анализируемого периода уменьшились на 306 893 тыс. руб. (на 17,7%).

Рисунок 2 – Структура активов ООО «ПВ-Балт» на 31 декабря 2021 г., % [16]

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

- основные средства – 202 970 тыс. руб. (49,3%)

- запасы – 100 341 тыс. руб. (24,4%)

- денежные средства и денежные эквиваленты – 95 459 тыс. руб. (23,2%)

Среди положительно изменившихся статей баланса можно выделить "налог на добавленную стоимость по приобретенным ценностям" в активе (+90 477 тыс. руб.).

Структура активов ООО "ПВ-Балт" на 31 декабря 2021 года

4.6% 21.3%

24.5%

49.6%

Запасы

Прочие оборотные активы

Внеоборотные активы

Дебиторская задолженность

Согласно анализу, стоимость имущества компании увеличилась на 2% в отчетном периоде. Что, конечно, не перекрывает того, что в 2020 году стоимость имущества упала на 19,3%. Несомненно, компании нужно вносить коррективы в способы использования своих активов.

Непредъявленный к вычету налог на добавленную стоимость на конец 2021 года составил более 44 миллионов рублей, и по сравнению с прошлым периодом эта сумма увеличилась, на основании этого можно сделать вывод о наличии у компании налоговых рисков.

С точки зрения оценки качества оборотного и внеоборотного капитала мы даём ей нестабильную, отрицательную оценку. Недостаток собственных оборотных средств, отрицательная динамика практически по всем статьям все это характеризует деятельность организации с нестабильной стороны. Можно сделать вывод, что предприятие нуждается в пересмотре стратегии развития с целью повышения своей финансовой стабильности.

3.2 Анализ капитала ООО «ПВ-БАЛТ»

Горизонтальный и вертикальный анализ пассива даёт представление об изменениях и темпах прироста каждой из статей, а также о структуре источников средств. (Приложение Ж)

На протяжении всего периода наблюдается рост собственного капитала в структуре организации с 0,2% до 3,77%. Такая тенденция свидетельствует о способности наращивать средства, вложенные в активы предприятия и характеризует положительную финансовую устойчивость.

Значимую долю в разделе «Капитал и резервы» занимает нераспределённая прибыль. Уставный капитал в динамике никак не изменялся.

Нераспределённая прибыль за весь анализируемый период в структуре имеет положительный тренд. В 2020 году данный показатель увеличился и составил 2,9%, а в 2021 году составил 3,77%, что свидетельствует о достаточной финансовой результативности и положительно влияет на общее финансовое состояние организации.

В динамике нераспределённая прибыль также имеет положительный тренд за весь период. В 2020 году прибыль возросла на 44 551 тыс. руб., а в 2021 году на 13 254 тыс. руб. Такая тенденция положительно влияет на общее финансовое состояние организации и повышает её финансовую независимость.

В структуре заёмного капитала наибольший удельный вес имеет кредиторская задолженность, ее удельный вес на протяжении всех периодов колеблется в районе 95–98%.

Структура и динамика кредиторской задолженности на протяжении всего анализируемого периода снижается. Структура кредиторской задолженности уменьшилась с 98,1% до 95,5%. В 2020 году в динамике данная задолженность уменьшилась на 20,9%, а в 2021 году незначительно возросла и составила 1,3%. Такая тенденция свидетельствует о том, что организация своевременно погасила долги перед кредитодателями и правильной управленческой стратегии. Это положительно влияет на общее финансовое состояние организации.

Общая доля заёмных средств имеет тенденцию к снижению, но все равно занимают большую долю источников финансирования, что усложняет управление текущими обязательствами и повышает риски потери финансовой устойчивости.

Проведя горизонтальный и вертикальный анализ пассива бухгалтерского баланса ООО «ПВ-Балт», необходимо провести анализ основных показателей пассива бухгалтерского баланса. (Приложение З)

По данным анализа стоимость источников финансирования в 2020 году снизилась на -334 966 тыс. руб., а в 2021 году возросла на 28 064 тыс. руб.

В 2020 году прирост составил -19,3%, а в 2021 году темп прироста обрел положительную динамику и составил 2%. Такой тренд свидетельствует о росте стоимости компании за 2021 год. Но несмотря на это, такой рост не скомпенсировал того спада, который наблюдался в 2020 году.

Величина собственного капитала имеет положительную динамику начиная с 2020 года. В 2020 году наблюдается значительный прирост составил 1011,4%, а в 2021 году прирост замедлился и составил 32,7%. Данная тенденция положительно влияет на укрепление финансовой независимости, следовательно, это свидетельствует об улучшении финансовой устойчивости, что положительно сказывается на общем финансовом состоянии организации. Положительный прирост собственных средств свидетельствует о способности предприятия к самофинансированию.

Величина собственного и приравненного (перманентного) к нему капитала представляет собой совокупность собственных средств и долгосрочных обязательств. Долгосрочные обязательства приравниваются к собственным так как в ближайшее время данные обязательства не будут востребованы в полном объёме. Поэтому они находятся в полном распоряжении хозяйственного субъекта и могут быть использованы на обеспечение операционной деятельности.

В 2020 году был резкий скачок в сторону увеличения перманентного капитала на 104,7%. В 2021 году рост замедлился и составил 32,7%.

Для оценки качества оценки перманентного капитала необходимо провести проверку условий выполнения желаемых соотношений. Темп прироста собственного капитала должен превышать темп прироста источников финансирования.

На протяжении всего анализируемого периода данное соотношение выполняется. Это говорит о том, что собственные средства становятся драйвером роста бизнеса. Это положительно сказывается на общем финансовом состоянии организации, а также положительно характеризует финансовую независимость. Темп прироста собственного капитал должен быть выше темпа прироста перманентного капитала.

В 2020 и в 2021 годах показатели собственного капитала и показатели перманентного капитала оказались равны, так как организация к 2020 году закрыла все свои долгосрочные обязательства.

Выявленные тенденции в изменении стоимости перманентного капитала за анализируемый период оказали положительное влияние на финансовую устойчивость и финансовое состояние в целом.

Величина собственного оборотного капитала – это оборотные активы, которые обеспечены собственными средствами (собственным капиталом). Он характеризует, на сколько операционная деятельность обеспечена собственными источниками финансирования. За анализируемый период имеет место недостаток собственных оборотных средств.

За все рассматриваемые периоды показатель СОК находится в отрицательных значениях, это свидетельствует о том, что организации не хватает внутренних источников и даже ее внеоборотные активы частично формируются краткосрочными обязательствами. Это не соответствует состоянию равновесия баланса. Такая ситуация в большинстве отраслей экономики говорит о неустойчивости компании в финансовом отношении.

Начиная с 2020 года компания увеличивает собственный оборотный капитал, в 2020 году на 206 092 тыс. руб., в 2021 году на 41 358 тыс. руб. Но несмотря на рост, данный показатель все еще находится в отрицательном диапазоне значений.

Величина собственного оборотного и приравненного к нему капитала – перманентный оборотный капитал представляет собой величину оборотных средств (капитала), которая обеспечена собственными средствами и долгосрочным финансированием.

В случае ООО «ПВ-Балт» наблюдается равенство СОК и СОКП начиная с 2020 года, так как у компании закрылись все долгосрочные обязательства.

Обязательства организации в 2020 году уменьшились на 21,8%, а в 2021 году незначительно увеличились на 1,1%. Это свидетельствует о своевременном погашении долгов перед кредитодателями и правильной бухгалтерской стратегии.

При проведении оценки желаемых соотношений было выявлено:

На протяжении всего анализируемого периода темп прироста собственного капитала значительно превышал темп прироста обязательств. Наблюдается замедление привлечения внешних источников финансирования. Данная ситуация положительно влияет на финансовую устойчивость и финансовое состояние организации.

Темп прироста источников также был выше темпа прироста обязательств за весь период, хоть и не значительно. В 2020 г источники финансирования превышали заемные средства почти на 2,8%. В 2021 г величина заемных средств увеличилась на 1,1%, а показатель источников финансирования вырос на 2%. Это обусловлено приростом собственных источников финансирования и свидетельствует о финансовом улучшении состояния организации и повышение эффективности управления собственным капиталом.

Краткосрочные обязательства имеют не равномерный тренд с резкими перепадами. За анализируемый период в 2020 году наблюдается резкий спад краткосрочных обязательств на 20,7%, а в 2021 году наблюдается увеличение таких обязательств на 1,1%. По долгосрочным обязательствам информации о динамике нет, так как долгосрочные обязательства организация закрыла за 2020 год.

За анализируемый период рабочий капитал имеет положительную динамику, несмотря на то что находится в отрицательных значениях. За все периоды краткосрочные обязательства организации превышают оборотные активы, причем значительно. В 2020 году прирост составил 38,5%, а в 2021 году на 14,2%. Несмотря на положительную динамику, данная ситуация свидетельствует о том, что у организации нет достаточного объёма операционных средств (текущих активов) для обеспечения погашения наиболее срочных и текущих обязательств организации. Это отрицательно влияет на состояние платёжеспособности и ликвидности бухгалтерского баланса, а также свидетельствует о низкой финансовой устойчивости и независимости организации.

Подводя итог можно сказать, что стоимость источников финансирования имеет положительный тренд и говорит об увеличении стоимости организации.