Введение

1 Теоретические основы управления конкурентоспособностью предприятия

1.1 Конкурентоспособность предприятия: понятие, виды, основные характеристики

1.2 Сущность управления конкурентоспособностью предприятия

1.3 Совершенствование системы операционного менеджмента как фактор повышения конкурентоспособности предприятия

2 Анализ конкурентоспособности ООО «ВИЗ-Сталь»

2.1 Организационно-экономическая характеристика ООО «ВИЗ-Сталь»

2.2 Анализ системы операционного менеджмента

2.3 Оценка уровня управления конкурентоспособностью на предприятии

3 Совершенствование управления конкурентоспособностью ООО «ВИЗ-Сталь»

3.1 Мероприятия, направленные на повышение уровня управления конкурентоспособностью предприятия

3.2 Оценка экономической эффективности предложенных мероприятий

Заключение

Список использованных источников

ВВЕДЕНИЕ

Актуальность темы исследования. Предприятие является основным звеном экономики государства, а также движущей силой создания нужной обществу продукции и предоставления необходимых услуг. Именно поэтому особое внимание нужно уделить разработке такого механизма, который бы не только создал благоприятные условия для эффективного функционирования предприятий, но и обеспечил ему высокий уровень конкурентоспособности. Формирование конкурентных отношений способствует созданию развитого, цивилизованного рынка. Устойчивое положение предприятий на рынке обеспечивается в первую очередь его внутренней политикой, ориентирует всех сотрудников активным и целенаправленное развитие деятельности в условиях непрерывных изменений внешней среды.

Конкурентоспособность представляет собой совокупность признаков, характеризующих качественную сторону функционирования субъектов хозяйствования. В условиях применения рыночной модели экономики на микроуровне конкурентоспособность выступает одним из ключевых индикаторов оценки эффективности хозяйственной деятельности, который рассматривается как на уровне предприятия в целом, так и отдельно по продуцируемым им товарам. Очевидно, что данные показатели взаимосвязаны, поскольку каждое предприятие для достижения идентичных качественных характеристик у аналогичных товаров применяет различные производственные концепции. Динамика изменения признаков конкурентоспособности отражает адаптивные возможности предприятий к изменению запросов потребителей и инновационного развития. Сегодня конкурентоспособность продукции наиболее целесообразно анализировать в следующих сущностных аспектах: внутрифирменном (между товарами самого предприятия), внешнефирменном (между товарами предприятия на внешних рынках) и соответственно внешнего рынка.

Изменение отношений хозяйствования, что обусловлено видоизменением принципов функционирования экономики, побуждает к систематическому совершенствованию применяемых практик менеджмента для обеспечения конкурентных преимуществ, а также инновационного развития предприятий и других экономических систем.

Поэтому проблема установления и обоснования новых критериев оценивания конкурентоспособности хозяйствующих субъектов должна рассматриваться как один из стимулов, необходимых для обеспечения инновационного развития, что должно находить поддержку как в государственной политике, так и в культуре ведения бизнеса самостоятельных или объединенных предприятий.

Изменение отношений хозяйствования, что обусловлено видоизменением принципов функционирования экономики, побуждает к систематическому совершенствованию применяемых практик менеджмента для обеспечения конкурентных преимуществ, а также инновационного развития предприятий и других экономических систем.

Поэтому проблема установления и обоснования новых критериев оценивания конкурентоспособности хозяйствующих субъектов должна рассматриваться как один из стимулов, необходимых для обеспечения инновационного развития, что должно находить поддержку как в государственной политике, так и в культуре ведения бизнеса самостоятельных или объединенных предприятий.

Степень разработанности темы. Исследованию вопросов, связанных с конкурентоспособность продукции предприятий, уделяется значительное внимание в научной и учебно-методической литературе. В частности, данный вопрос освещается в трудах таких ученых, как: И. Багрова, И.А. Борисюк, А.В. Кривешко, П. Перерыв и других.

Основательные исследования в области управления конкурентоспособностью предприятий проведено известными учеными-экономистами как: Г. Азов, В. Андрейчук, И. Ансофф, А. Бревнов, А. Градов, А. Гудзинский, Л. Емчук, А. Ермаков, В. Збарский, В. Ильин, Н. Ильчук, С. Кваша, Ф. Котлер, Ю. Лупенко, П. Макаренко, М. Мисюк, Н. Моисеева, А. Мороз, Б. Пасхавер, М. Портер, А. Романов, П. Саблук, Н. Симеонова, В. Ткачук, А. Томпсон, А. Ульянченко, А. Школьный, А. Шубравская, А. Юданов и др. Вместе с тем, глубокие системные трансформации внешних и внутренних условий ведения бизнеса, которые обычно имеют хаотичный и неопределенный характер, а также стремительное развитие методов экономических исследований обусловливают необходимость обобщения существующих и разработки новых подходов к управлению конкурентоспособностью предприятий.

Целью исследования является исследование генезиса, обобщение подходов к управлению конкурентоспособностью предприятия, определение ориентиров для формирования парадигмы управления конкурентоспособностью предприятия.

В рамках поставленной цели должны быть решены следующие задачи:

- изучение теоретических основ анализа и совершенствования конкурентоспособность предприятия;

- анализ конкурентоспособности ООО « ВИЗ-Сталь»;

- разработка рекомендаций по конкурентоспособностью ООО. « ВИЗ-Сталь»; повышению управления

- оценка эффективности предложенных мероприятий.

Объектом исследования выступает ООО «ВИЗ-Сталь».

Предметом исследования является конкурентоспособность предприятия.

Информационно-эмпирическая база исследования. Теоретической основой исследования являются классические и современные положения управления конкурентоспособностью предприятия, экономики предприятия и финансового менеджмента.

Информационной базой для написания курсовой работы является финансовая отчетность ООО. «ВИЗ-Сталь» за 2018-2020 гг.

Методологический инструментарий - метод анализа литературы, анализа нормативно-правовой документации по теме курсовой, изучение и обобщение отечественной и зарубежной практики; синтез; теоретический анализ и синтез, абстрагирование, конкретизация и идеализация, индукция и дедукция.

Практическая значимость. Результаты исследования могут быть применены для совершенствования управления конкурентоспособностью коммерческого предприятия.

|

Структура работы обусловлена предметом, целью и задачами исследования. Введение раскрывает актуальность, определяет степень |

|

научной разработки темы, объект, предмет, цель, задачи и методы исследования. В первой главе рассматриваются теоретические основы управления конкурентоспособностью предприятия. Вторая глава посвящена анализу конкурентоспособностью предприятия ООО «ВИЗ-Сталь» В третьей главе рассматривается совершенствование конкурентоспособности предприятия ООО «ВИЗ-Сталь». В заключении подводятся итоги проделанной работы, формируются окончательные выводы по рассматриваемой теме. |

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

1.1 КОНКУРЕНТОСПОСОБНОСТЬ ПРЕДПРИЯТИЯ: ПОНЯТИЕ, ВИДЫ, ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

Обзор научных публикаций по вопросам сущности экономической категории «конкурентоспособность предприятия» позволил сделать вывод, что в научной литературе нет единого определения данного термина. В результате изучения значительного количества работ данной тематики было обнаружено большое количество определений, некоторые из них приведены в табл. 1.

Таблица 1 - Существующие определения экономической категории конкурентоспособность предприятия»

|

Автор |

Определение понятия |

|

1 |

2 |

|

Борисюк А.И. |

Конкурентоспособность предприятия – это способность предприятия к реализации конкурентных преимуществ, которые позволяют ему эффективно развиваться сравнению с другими предприятиями на внутреннем и внешнем рынках. |

|

Богданов Д.Д. |

Конкурентоспособность предприятия – способность вести успешную конкурентную борьбу. |

|

Литвинова Ю.А. |

Конкурентоспособность предприятия – это сравнительное преимущество относительно других компаний данной отрасли в стране и за ее пределами. |

|

Кривешко А.В. |

Конкурентоспособность предприятия – это способность обеспечивать выпуск и реализацию конкурентоспособной продукции. |

|

Плотицина Т.М. |

Конкурентоспособность предприятия – это возможность эффективно распоряжаться собственными и заемными ресурсами в условиях конкурентного рынка. |

|

Трубилин А.И. |

Конкурентоспособность предприятия – это способность хозяйственных единиц к эффективному функционированию на рынке, основанная на предложения товаров, соответствующих запросам и предпочтениям покупателей по качеству, количеству и ассортименту на более выгодных по сравнению с конкурентами условиях. |

|

Харчук Т.В. |

Конкурентоспособность предприятия – это относительная характеристика, которая проявляется в условиях конкуренции как способность задействовать необходимые ресурсы и сделать из них конкурентоспособный товар, определяется производительностью использования производственных ресурсов, обусловливает его положение на рынке и зависит от аналогичной характеристики его отрасли и страны. |

То есть, надо подчеркнуть то, что ученые акцентируют внимание на разных элементах конкурентоспособности предприятия, что в свою очередь влияет на существование нескольких подходов к определению сущности экономической категории «конкурентоспособность предприятия».

По мнению Арбатской Е.А., подходы к определению данной экономической категории делятся н 3 ключевые группы:

- определения, характеризующие внутреннюю и внешнюю деятельность предприятия, без упоминания товара;

- определения, основанные только на товарной составляющей конкурентоспособности;

- определения, объединяющие товар и производственную деятельность субъекта [24].

Малхасян А.Е. имеет другое мнение, он выделяет следующие подходы к определению конкурентоспособности субъектов хозяйствования: определения, в которых конкурентоспособность отождествляют с конкурентоспособностью продукции; определения, в которых конкурентоспособность предприятия рассматривают через конкурентные преимущества предприятий; определения, в которых конкурентоспособность предприятия рассматривают как способность вести конкурентную борьбу; определения, в которых конкурентоспособность рассматривают как потенциал предприятия; определения, в которых конкурентоспособность предприятия отождествляют с эффективностью производственно- хозяйственной деятельности [12].

Таким образом, проведенный анализ позволил автору предложить группировки определений экономической категории «конкурентоспособность предприятия» по следующим признакам: возможность предприятия к эффективному развитию в условиях конкуренции, характеристика эффективности работы предприятия, преимущество над конкурентами (рисунок 1).

Рисунок 1 – Группировка определений «конкурентоспособность предприятия»

Проведенное исследование подтвердило неоднозначность подходов к определению сущности экономической категории «конкурентоспособность предприятия». Все многообразие подходов к трактовке этой категории обусловливается ее субъективностью, которая обязана своему существованию только экономической науке и не имеет объективного материального выражения.

Несмотря на многообразие подходов к определению сущности данной категории, можно утверждать, что конкурентоспособность предприятия – это сложное многоаспектное понятие, означающее соперничество, борьбу за достижение лучших результатов, получение конкурентных преимуществ

Конкурентоспособность предприятия

путем эффективного использования всех имеющихся ресурсов, производства и реализации конкурентоспособной продукции и получения прибыли от ведения эффективной хозяйственной деятельности [16].

1.2 СУЩНОСТЬ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

Формирование парадигмы управления конкурентоспособностью предприятия должно базироваться на определенных приоритетах.

1. Следует обратить внимание на следующее: формирование нового стратегического мышления не должно сводиться к стратегическому планированию.

2. Обеспечение иерархичности и прозрачности управления: предприятие как открытая система рассматривается в качестве части системы более высокого порядка, под которой понимают конкурентную среду.

3. Понимание фактора времени как приоритетного в конкурентной борьбе. Группа американских специалистов Бостонской консалтинговой группы (БКГ) подчеркивает, что современной инновацией является конкуренция на основе времени: требованием к работникам в эффективных компаниях должен стать переход от конкурентных преимуществ и качества в конкурентных преимуществах, качества и своевременного реагирования.

4. Восприятие управления конкурентоспособностью как инновационного процесса. Построение стратегических конкурентных преимуществ возможно на основе формирования и развития инновационного активного индивида и инновационного типа поведения.

5. Учет глобальной тенденции интеллектуализации экономики. Успех стратегии конкуренции зависит от уровня использования интеллектуальных технологий.

6. Трансформация управления ресурсами в управление знаниями, представляется логичным и связывается с необходимостью формирования интеллектуального потенциала предприятия как залога его успешного функционирования. Специалисты подчеркивают, что сегодня различия в хозяйственных результатах конкурирующих предприятий можно интерпретировать как последствия асимметрии между ними в знаниях.

7. Восприятие предприятия как самообучающейся организации. В организации всегда должна проявляться диалектическое единство процессов единоначалия и групповой самоорганизации, и это диалектическое взаимодействие позволяет раскрыть истинную сущность деятельности руководителя.

8.Ориентация на переход от иерархической модели управления к сетевой. Перспективная модель управления конкурентоспособностью предприятия предусматривает учет процессов распространения новых форм организационных образований (цепей) и форм конкуренции [20].

Следовательно, управление конкурентоспособностью предприятия предлагается рассматривать как обобщающее, синтетическое понятие, складывается под влиянием совокупности различных факторов, влияющих на все сферы хозяйствования предприятия. Это сложный процесс управления, направленный на формирование конкурентных преимуществ в современных нестабильных условиях на основе рационального использования ресурсов, эффективного позиционирования своей продукции, обеспечения финансовой устойчивости и тому подобное. Формирование новой парадигмы управления конкурентоспособностью предприятия должно учитывать формирование нового стратегического мышления, обеспечение иерархичности и прозрачности управления, фактора времени, инновационного процесса, учета глобальной тенденции интеллектуализации экономики и тому подобное.

Обеспечение конкурентоспособности - стратегическая цель деятельности любого предприятия. Для того, чтобы предприятие было конкурентоспособным, необходимо постоянно анализировать влияние внешних и внутренних факторов, влияют на его деятельность. Это дает возможность снизить уровень неопределенности и предотвратить возникновение рисков в процессе производственно-сбытовой деятельности.

Анализ рыночной среды и внутреннего потенциала позволяет повысить качество стратегического планирования и прогнозирования деятельности предприятия, повысить уровень его конкурентоспособности, сохранить конкурентные позиции и увеличить долю рынка, принадлежащую предприятию [11].

Поддержка и увеличение конкурентоспособности отечественных предприятий в условиях современного рынка является чрезвычайно важным и крайне необходимым приоритетным направлением экономической политики России. Государство также должно изменить систему стимулов и мотиваций, устранить препятствия на пути к развитию конкурентной среды, усовершенствовать правила, которые ограничивают экономическое поведение предпринимателей [17].

Исходя из сущности конкурентоспособности следует, что для того, чтобы компания была конкурентоспособна она должна:

- систематически обновлять существующий ассортимент продукции;

- выпускать продукцию, превосходящую продукцию конкурентов;

- постоянно развивать производство;

- создавать рациональную систему реализации продукции и последующего ее обслуживание на всем протяжении жизненного цикла продукции;

- обеспечивать более низкие затраты по сравнению с конкурентами.

При управлении конкурентоспособностью компании необходимо учитывать выполнение следующих задач.

1. Изучение рынка сбыта продукции.

2. Определение положения компании среди конкурентов.

3. Изучение национальных и международных требований к выпускаемой продукции.

4. Оценка уровня применяемых технологий на производстве.

1.3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОПЕРАЦИОННОГО МЕНЕДЖМЕНТА КАК ФАКТОР ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Рассматривая функции бизнеса, можно констатировать, что функция менеджмента в настоящее время определена меньше. Чаще всего данную функцию вспоминают в промышленном производстве, считая производственной функцией. В прошлом методика управления предприятием было направлено главным образом на управление производственными процессами. Но за последнее время сфера влияния управленческой деятельности существенно расширилась [35].

Современная теория управления производством используется в широком спектре действий и ситуаций не только в производстве, но и вне его: сфера услуг, здравоохранение, общественное питание, индустрия развлечений и отдыха, банковское дело, туризм, гостиничный бизнес, торговля, транспорт. Другими словами, управление производством – включает в себя управление объектами или процессами, которые используются для производства товаров или оказания услуг.

Уже традиционно операционный менеджмент принято считать связанным в первую очередь с производственной деятельностью или физическими изменениями при производстве товаров. Итак, чаще всего операционный менеджмент определяется как деятельность связана с управлением процессами приобретения сырья, его преобразования в готовый товар и поставки данного товара покупателю.

Основной задачей менеджмента является построение определенных управленческих систем, которые бы обеспечили выполнение нужных действий и процедур с целью получения положительного результата от функционирования операционной системы любого предприятия. Данный результат строится только на четком профессиональном учете объективных ограничений, критериев и стандартов [31].

Для того чтобы эффективно управлять производством необходимо четко выявить сам объект управления, то есть то, на что направлено управление, выявить формы и виды самих управленческих воздействий, формы связей между составляющими системы управления, и только тогда мы сможем говорить о задачах и проблемы операционного менеджмента и методы решения.

Сущность системного подхода к операционному менеджменту состоит в том, что организацию следует рассматривать как систему в единстве частей, из которых она состоит и связей с ее внешней средой. Только такой подход позволяет получить целостное представление о сущности управления [33].

В зависимости от вида предпринимательства используют те или иные ресурсы, главным из которых в начальной стадии капитал. Основу производственного предпринимательства составляет производство любой направленности (материальное, интеллектуальное, творческое), при котором предприниматель, используя собственные или добытые орудия или предметы труда, рабочую силу, организует производство продукции, услуг, информации, духовных ценностей для последующей продажи.

Производство является основной сферой человеческой деятельности направленной на преобразование предметов труда с целью удовлетворения потребностей всех субъектов общества. Откуда следует. что операционная функция является комплексом действий, непосредственно связанных с изготовлением продукции или предоставлением сервисных услуг. Данная функция играет главную роль в создании товаров или оказании услуг и является основой любого предприятия. Ресурсные вложения осуществляются для получения готовой продукции посредством одного или нескольких процессов преобразования (сохранения, транспортировки, обработки). Для гарантии заказанной продукции, на разных этапах технологического процесса преобразования проводят обратную связь с сравнением результатов с установленными стандартами и в случае необходимости корректируют данный процесс. На рисунке схематически воспроизведена операционная функция как производственный процесс превращения вложенных ресурсов в конечный товар [22].

Экономическая сущность операционной системы заключается в преобразовании прибавочной стоимости как разницы между стоимостью вложений и стоимостью конечного товара. Проанализировав составляющие процесса преобразований, мы можем устранить или перепроектировать убыточные операции и тем самым увеличить добавленную стоимость.

В отечественной литературе понятие "операция" - организационно неделимый и технологически однородный элемент технологического процесса, состоящий из ряда рабочих приемов.

Слово «процесс» трактуется как последовательное изменение состояний, явлений, а производство определяется процессом создания продукта труда. Учитывая вышесказанное, даем определение, что производственный процесс является последовательным изменением состояния предметов труда, в результате которого получают продукт труда - изделие, товар или услугу.

Операционная функция включает все действия, результатом которых является готовая продукция или услуги, которые организация предлагает на рынке. Следовательно, понятно, что без этой функции никакое предприятие существовать не может. Данная операционная функция осуществляется с помощью созданной соответствующей операционной системы. Операционная система создается и функционирует с учетом стратегии операционной деятельности, которая одновременно является функциональной стратегией (субстратегией) развития организации. Банки или больницы также имеют операционные функции, хотя нет ничего общего с технологией обработки сырья. Такое управление операциями аналогично управлению производством, за исключением того, что управление операциями охватывает более широкий круг проблем и используется на предприятиях, деятельность которых не имеет ничего общего с технологией предприятий перерабатывающей или любой другой отрасли промышленности. Но в любом случае есть сходство в подходах и принципах деятельности операционного менеджера промышленного предприятия, страховой компании, банка, супермаркета [23].

Само понятие системы, ее границ достаточно условны и зависят от объекта и цели исследования. Системой можно выделить хоть какой объект, имеющий в собственном составе совокупность взаимосвязанных и взаимодействующих частей либо частей. Все системы имеют в своем составе не менее четырех основных компонентов: вход, сам процесс, выход и средства обратной связи и контроля. Все объекты, входящие в другую систему, будут рассматриваться в ней как подсистема или частичный элемент. То есть любой объект может быть самостоятельной системой или элементом другой системы одновременно. Проведем классификацию операционных систем в таблице 2.

Существующие классификации операционных систем базируются на характере выхода и типе применяемого процесса переработки сырья. По данным классификациям можно охарактеризовать деятельность любой фирмы по промышленному производству и сфере обслуживания.

Таблица 2 - Классификация операционных систем

|

Признаки |

Типы операционной системы |

|

Природа, типы сред |

Промышленность |

|

Техника |

|

|

Уровень неопределенности |

Жесткий Разнообразен |

|

Структура |

Радиально Радиально-узловая Древовидная |

|

Масштаб |

Сублокальная (1-3 переменных) |

|

Локальная (4-14 переменных) |

|

Признаки |

Типы операционной системы |

|

Степень |

Детерминированная |

|

детерминированност и |

Стохастическая Смешанная |

|

Степень сложности |

Сверхпростая (осуществление взаимосвязи) Простая (наличие парных взаимосвязей ) |

|

Характер развития во временных масштабах |

Дискретная Апериодическая Периодическая Непрерывная |

|

Обеспеченность информацией |

Полное количественное обеспечение Неполное количественное обеспечение Наличие качественной информации |

Операционная система – это определенный класс систем, объединяющих трудовые ресурсы, средства и предметы труда и другие элементы, необходимые для бесперебойного функционирования системы, для создания продукции или предоставления услуги [16].

Характерной особенностью элемента является тесная взаимосвязь и взаимодействие с другими частями или элементами системы путем:

- или последовательного выполнения части функций над предметом труда, которые в целом выполняются системой до получения конечного товара;

- или комплексной переработки однородного сырья и получения из него разнообразных товаров;

- или параллельного выполнения однородных, но не одинаковых функций с переработкой многих видов материалов и получение из них частей готового товара.

Материальным связям в операционной системе предшествуют информационные связи, такие как общение и взаимодействие людей посредством обмена устной, письменной, графической и другими видами информации. Благодаря информационным связям осуществляется интеграция частей системы в единое целое, поскольку системообразующие элементы соединены с движением информации. Информационные связи в отличие от материальных имеют прямое и обратное движение. Если прямые связи определяют эталон поведения системы и ее элементов, то обратные отображают сведения о результатах выполнения задач и параметрах функционирования элементов. При этом информация сопровождает материальный поток, отражающий движение реальных материальных ресурсов при их превращении в готовый товар. Таким способом осуществляется связь во внутреннем состоянии системы. На выходе операционной системы существуют информационные связи относительно результатов функционирования, которые содержат информацию о количестве, качестве, потребительских свойствах товаров или услуг, об экономических показателях процессов и прочее. Полученная информация анализируется и на ее основании производятся организационно- управленческие решения и осуществляется административно-экономические влияния на систему и ее элементы [18].

Чаще операционную систему представляют как совокупность трех взаимосвязанных подсистем: перерабатывающей, подсистемы обеспечения и подсистемы планирования и контроля.

Основной является перерабатывающая подсистема, осуществляющая производительную деятельность, связанную непосредственно с превращением входов в выходы.

Подсистема обеспечения не принимает прямого участия в производстве выходов, но выполняет необходимые функции по обеспечению перерабатывающей подсистемы.

Система планирования и контроля получив от перерабатывающей подсистемы информацию о ее состоянии, системе в целом, ее незавершенном производстве, должна переработать весь объем этой обширной и достаточно сложной информации и разработать решения по организации и корректировке работы перерабатывающей подсистемы.

Операционные системы, хотя и достаточно разнообразны, по видам деятельности, типам производства, отраслевым особенностям, имеют ряд общих особенностей, отличающих их от систем других классов и определяющих своеобразие законов, принципов функционирования и развития. Самые существенные из них:

- целенаправленность операционной системы - связана с созданием ее для удовлетворения конкретных потребностей с возможностью производить необходимые товары или оказывать услуги;

- полиструктурность операционной системы — характеризует одновременное существование в ней подсистем, которые пересекаются, когда каждый элемент системы одновременно входит в несколько подсистем и функционирует в соответствии с их требованиями и целями;

- открытость системы, которая проявляется не только по материальному, энергетическому обмену, но и обмену информацией с внешней средой;

- сложность системы, из-за ее основных элементов: работники, орудия и предметы труда; целенаправленность, полиструктурность, открытость, альтернативность связей, большое количество процессов, осуществляемых в системе;

- разнообразие операционных систем, характеризующееся такими понятиями, как: специализация, концентрация, пропорциональность отдельных частей системы и подсистем, прямоточность производственных процессов, ритмичность частичных производственных процессов, вид продукции, тип производства. Эти особенности в комплексе определяют рациональность форм организации операционных систем и их подсистем, отличающихся преимущественно по характеру связей между элементами [19].

При проектировании или совершенствовании операционной системы ей придаются следующие определенные свойства:

- результативность - характеризует способность операционной системы создавать товары или оказывать услуги, необходимые покупателям. Она обеспечивается организацией операционной системы;

- надежность — предполагает устойчивое функционирование, способность к локализации негативных последствий стохастических возмущений в сравнительно небольших частях операционной системы, происходящих как внутри системы, так и во внешней среде;

- гибкость — способность операционной системы приспосабливаться к изменяющимся условиям внешней среды. Обеспечивается свойствами элементов системы и внутрисистемными резервами;

- управляемость – предполагает допустимость временного изменения процесса функционирования в желаемом направлении под действием управляющих воздействий. Обеспечивается внутрисистемными резервами и расчленением операционной системы на независимые подсистемы, а также посредством ограничения размера операционной системы;

- длительность — характеризуется способностью системы в течение длительного времени сохранять результативность;

- структура – определяет совокупность взаимосвязанных звеньев элементов, создающих операционную систему;

- организация производства - отражает оптимизацию и координацию в пространстве и времени производственного процесса операционной системы, направленного на изготовление необходимой потребителям продукции или услуг;

- уровень организации операционных систем – отражает степень приближения организации системы к идеальному состоянию.

Промышленная компания представляет собой сложную предпринимательскую структуру, для которой характерны производственно-технологическое и организационно-экономическое единство, а также хозяйственная самостоятельность [26].

Существующие методы оценки конкурентоспособности предприятия можно классифицировать по двум признакам: по степени охвата аспектов функционирования предприятия и формой выражения результата оценки.

В развитых странах применяются различные методы оценки конкурентоспособности предприятия, носят не описательный, а конкретно- экономический, количественный характер. Это обусловлено тем, что рассматриваемые показатели количественным выражением различных аспектов деятельности предприятия. [8, с. 180-188]

В зависимости от степени охвата этих аспектов, методы оценки целесообразно классифицировать на специальные и комплексные. Специальные методы ориентированы на анализ отдельных сторон деятельности предприятия (матричные методы, метод оценки конкурентоспособности продукции и т.д.), комплексные (большинство индексных методов) - на всесторонний анализ.

Из многих методов оценки конкурентоспособности, которые предлагает современная научная литература, по мнению автора, есть такие методы, которые позволяют получить лишь поверхностную информацию о состоянии предприятия на рынке.

Поэтому в таблице 3 приведены наиболее распространенные методы оценки конкурентоспособности, которые позволяют получить более подробную и полную информацию.

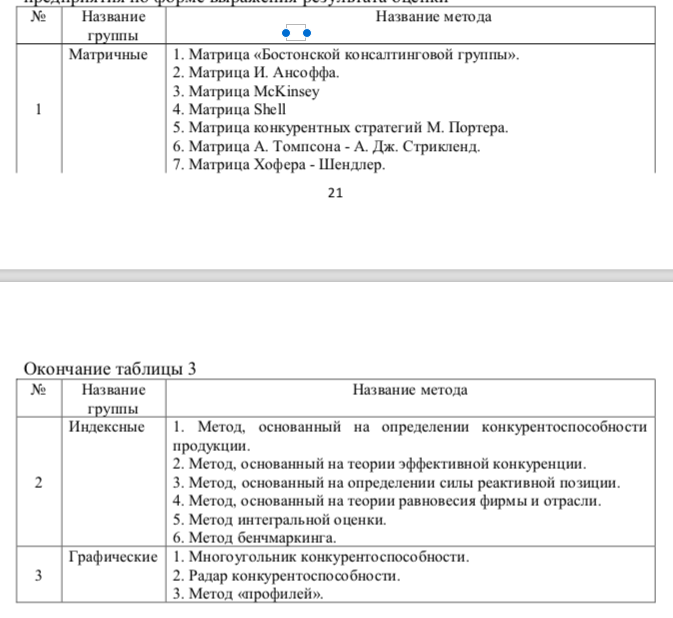

Таблица 3 - Классификация методов оценки конкурентоспособности предприятия по форме выражения результата оценки

Целесообразно отметить, что матричные методы являются обособленной большой группой. Они требуют отдельного детального анализа, поэтому, с целью обобщения, в табл. 1 приводятся известные и распространенные методы этой группы [4, с. 10-16].

Сущность этих методов заключается в маркетинговой оценке деятельности предприятия. В основе методики - анализ двумерных матриц, которые строятся по принципу системы координат, где по оси абсцисс и оси ординат отражаются изменения двух факторов конкурентоспособности, в свою очередь имеют прямую взаимосвязь и влияют друг на друга.

Преимуществом этих методов является простота использования на практике. Недостатки методов: как процесс, так и результат такой оценки оказывают весьма ограниченное представление о конкурентоспособности предприятия, через учет недостатка факторов, влияющих на ее уровень.

Графические методы базируются на построении многоугольника конкурентоспособности. На радиальных осях циклограммы отражаются рассчитанные показатели деятельности исследуемого предприятия (количество осей соответствует количеству показателей). Значение на осях размещены равномерно, по возрастанию от центра. Линия, соединяющая все определенные точки, образует многоугольник конкурентоспособности.

Обобщение наиболее распространенных методов оценки уровня конкурентоспособности предприятий позволяет утверждать, что традиционно для этого используют типовые показатели [12, с. 288-302].

Существующие методы оценки конкурентоспособности предприятия характеризуют лишь отдельные стороны его деятельности и имеют ряд недостатков. Поэтому наиболее объективную оценку можно получить с помощью комплексной оценки, в которую входит определение групповых и единичных показателей конкурентоспособностей предприятия. В связи с этим, на основе существующих подходов и показателей предложена система показателей конкурентоспособности предприятия, которая приведена в таблице 4.

Таблица 4 - Показатели конкурентоспособности предприятия

|

Групповой показатель |

Единичный показатель |

|

1. Эффективность производства. |

1.1. Коэффициент производственного потенциала. 1.2. Материалоемкость. |

|

2. Деловая активность. |

2.1. Коэффициент оборачиваемости оборотных средств. 2.4. Коэффициент оборачиваемости кредиторской задолженности. 2.7. Рентабельность оборотного капитала. 2.8. Рентабельность собственного капитала. |

|

3. Показатели финансового состояния. |

3.1. Коэффициент автономии. |

|

4. Показатели эффективности организации сбыта и продвижения продукции. |

4.1. Коэффициент загрузки производственных мощностей. 4.3. Качество товара. 4.4. Цена товара. |

|

5. Эффективность инвестиционно- инновационной деятельности предприятия. |

5.1. Коэффициент эффективности инвестиционного капитала. 5.3. Капитальные инвестиции. |

|

6. Состояние предприятия на рынке ценных бумаг. |

6.1. Среднегодовая рыночная стоимость простых акций. 6.3. Дивиденды на одну простую акцию. |

Также стоит отметит, что в настоящее время для оценки уровня конкурентоспособности предприятий и продукции мировая практика использует большое количество методик и показателей, которые сложно адаптировать к отечественным условиям. Отметим, что большинство действующих методических подходов оценивают конкурентоспособность предприятия через конкурентоспособность его продукции на рынке.

Наиболее известные модели и методы оценки конкурентоспособности предприятия можно разделить на две группы: расчетные (метод рейтинговой оценки, оценка на основе расчета доли рынка, оценка на основе теории эффективной конкуренции, метод оценки на основе потребительской стоимости) и теоретические (матрица БКГ, SWOT-анализ, РЕSТ-анализ, матрица конкуренции по М. Портеру, метод «многоугольник конкурентоспособности предприятия»).

Вопрос оценки конкурентоспособности требуют более детального изучения, поскольку нерешенными остаются проблемы выбора универсального показателя и набора факторов конкурентоспособности предприятия, а также преодоление субъективизма при ее оценке. Предложенная методика экспресс-оценки позволяет предприятиям и заинтересованным лицам получить оперативную информацию о конкурентные позиции на рынке с определением сильных и слабых мест, а также даст возможность быстро реагировать на проявления внешней среды [11, с. 84-90].

2 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ ООО «ВИЗ-Сталь»

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ВИЗ-Сталь»

ООО «ВИЗ-Сталь» - ведущий мировой и крупнейший российский производитель трансформаторной (анизотропной) стали – продукции с высокой добавленной стоимостью.

Компания создана в 1998 году на базе Верх-Исетского завода, одного из старейших российских предприятий черной металлургии, путем выделения из структуры предприятия комплекса цеха холодной прокатки. С 2006 года ВИЗ-Сталь входит в состав одного из крупнейших мировых металлургических холдингов – Группу НЛМК и в настоящее время совместно с аналогичным производством в Липецке контролирует 100% производства трансформаторной стали в России.

93% выпускаемой продукции относится к металлу премиум-класса c улучшенными потребительскими свойствами.

Таблица 5 - Главные финансово-экономические характеристики деятельности ООО «ВИЗ-Сталь»

Как видно из табл. 5 за анализируемый период чистый доход от реализации продукции (товаров, работ, услуг) ООО «ВИЗ-Сталь» увеличился на 40,31% (в абсолютном выражении на 4201349 тыс. руб.).

В 2022 году ООО «ВИЗ-Сталь» было получено валовой прибыли больше на 2689466 тыс. руб., чем за предыдущий год, следствием этого является увеличение объемов производства.

ООО «ВИЗ-Сталь» за 2022 год получена чистая прибыль в размере 3562297 тыс. руб., что на 3248901 тыс. руб., 3,47 раза больше, чем в 2021 году, что указывает на значительное повышение эффективности работы общества.

ООО «ВИЗ-Сталь» на конец 2022 года получило доход за счет продажи: цельнокатаных железнодорожных колес (процент дохода - 30,5%); труб стальных бесшовных горячедеформированных (процент дохода – 36,2 %); труб обсадных и муфт к ним (процент дохода – 22,1%).

Среднегодовая стоимость основных средств в течение рассматриваемого периода увеличилась на 264 012 тыс. руб. Основные средства производственного назначения, а именно производственные помещения (цеховые корпуса) и собственный сталеплавильный комплекс, используются в три смены. Обеспеченность основных подразделений ООО «ВИЗ-Сталь» производственными площадями составляет 100%. Производственные мощности в целом удовлетворяют потребности ООО «ВИЗ-Сталь», а применяемое в производстве технологическое оборудование соответствует мировому научно-техническому уровню.

Основным источником финансового обеспечения воспроизводства основных средств ООО «ВИЗ-Сталь» есть собственные оборотные средства. К концу 2022 года собственные оборотные средства ООО «ВИЗ-Сталь» имели положительное значение (свидетельствует о наличии рабочего капитала и способности расширять деятельность), а именно 3228379 тыс. руб.

За 2022 год активы общества по сравнению с началом года увеличились на 1 635 331 тыс. руб. (15%), их стоимость составила 20 704 488 тыс. руб. Основное увеличение произошло за счет роста внеоборотных активов, запасов и других оборотных активов.

Для проведения более полного финансово-экономического анализа

ООО «ВИЗ-Сталь» необходимо рассчитать показатели имущественного

положения, дающие представление о структуре активов общества (табл. 6).

Таблица 6 - Показатели оценки имущественного положения ООО «ВИЗ- Сталь»

|

Показатель |

Годы |

Рекомендуемый предел |

||

|

2020 |

2021 |

2022 |

||

|

Коэффициент реальной стоимости имущества |

0,18 |

0,16 |

0,17 |

≥0,50 |

|

Коэффициент износа основных средств |

0,38 |

0,41 |

0,41 |

< |

|

Коэффициент мобильности активов |

3,71 |

4,47 |

4,03 |

> |

|

Фондоотдача |

3,48 |

4,56 |

4,48 |

> |

|

Фондоемкость |

0,29 |

0,22 |

0,22 |

< |

Коэффициент реальной стоимости имущества указывает на то, что основные средства ООО «ВИЗ-Сталь» за анализируемый период составляют около 17 % стоимости всего имущества общества.

За рассматриваемый период наблюдается тенденция к увеличению износа основных средств. Часть основных средств ООО «ВИЗ-Сталь», пригодных для эксплуатации, составляет в 2022 году 59 %. В структуре основных средств по состоянию на 31.12.2022 наибольший удельный вес составляют группы: машины и оборудование - 47,44 %; дома и сооружения – 52,56 %.

Коэффициент мобильности активов характеризует, сколько оборотных средств ООО «ВИЗ-Сталь» приходится на один рубль внеоборотных активов, т.е. отражает структуру имущества общества. К концу 2022 года на 1 руб. внеоборотных активов ООО «ВИЗ-Сталь» приходится 4,03 руб. оборотных активов.

Фондоотдача важнейший обобщающий показатель эффективности использования основных средств, измеряемый объемом продукции (товаров, работ, услуг), приходится на 1 руб. главных производственных средств. Итак, анализируя табл. 6 можно отметить, что в 2022 году на 1 руб. основных производственных средств ООО «ВИЗ-Сталь» приходится 4,48 руб. производимой продукции (товаров, работ, услуг).

Фондоемкость является величиной обратной фондоотдаче. Этот показатель позволяет определить стоимость основных средств на один рубль производимой продукции (товаров, работ, услуг) и характеризует обеспеченность ООО «ВИЗ-Сталь» основными средствами. При нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к уменьшению.

Фондоемкость ООО «ВИЗ-Сталь» за 2022 год равна 0,22, то есть на один рубль производимой продукции (услуг) приходится 0,22 руб. главных производственных средств.

Важнейшим показателем финансового состояния ООО «ВИЗ-Сталь» является ликвидность, то есть способность быстро продавать активы и получать денежные средства для погашения текущих обязательств. От того, как быстро и эффективно ООО «ВИЗ-Сталь» осуществляет эти процессы, зависит эффективность деятельности общества в целом.

Для характеристики ликвидности и платежеспособности ООО «ВИЗ- Сталь» необходимо рассчитать показатели приведенные в табл. 7.

Таблица 7 - Характеристики оценки ликвидности и платежеспособности ООО «ВИЗ-Сталь»

На базе данных табл. 5 можно сделать выводы, что к концу 2022 года коэффициент текущей ликвидности, отражающий достаточность в ООО «ВИЗ-Сталь» оборотных средств, необходимых для погашения краткосрочных обязательств, увеличился и составляет 1,22.

Коэффициент быстрой ликвидности в 2020-2022 годах соответствовал нормативному значению, что свидетельствует о высоком уровне ликвидности ООО «ВИЗ-Сталь», поскольку ликвидных ресурсов достаточно для погашения всех текущих обязательств.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какая часть текущей задолженности ООО «ВИЗ-Сталь» может быть погашена на дату составления отчетности. Коэффициент абсолютной ликвидности ООО «ВИЗ-Сталь» за рассматриваемый период не соответствовал нормативному значению – 0,2- 0,3.

Чистый оборотный капитал за 2020-2022 годы был положительной величиной, что говорит о возможности ООО «ВИЗ-Сталь» расширять свою деятельность без дополнительного привлечения заемных средств. За анализируемый период чистый оборотный капитал ООО «ВИЗ-Сталь» увеличился на 1 899 460 тыс. руб.

Важной составляющей механизма формирования и реализации международной маркетинговой стратегии на ООО «ВИЗ-Сталь» является последовательность принятия стратегических решений по выбору международных рынков, которая предусматривает:

- предварительный отбор возможных рынков с целью сокращения количества потенциально привлекательных стран для дальнейшего анализа,

- предварительный отбор перспективных рынков;

- подробный отбор целевых рынков, заключающийся в оценке адекватности рынков ресурсам и конкурентным преимуществам компании;

- выбор целевых сегментов потребителей с помощью стандартных критериев микросегментации.

Необходимо деятельность предприятия ориентировать на расширение связей с зарубежными партнерами, что позволит за счет поступления валютных средств улучшить и стабилизировать финансовое состояние предприятия.

В табл. 8 представлено изменение структуры распределения экспорта продукции за последние 3 года.

Таблица 8 - Изменение структуры распределения по регионам продаж металлопродукции в 2020 - 2022 г., % от общего объема реализации

|

Регион продаж металлопродукции |

2020 г. |

2021 г. |

2022 г. |

Тенденции |

|

Российская Федерация |

32,5 |

42 |

37,5 |

↓ |

|

Среднеземноморский регион |

17,7 |

19 |

20,8 |

↑ |

|

Ближний восток |

4 |

5,3 |

6,8 |

↑ |

|

ЕС |

4,9 |

4,9 |

6,8 |

↑ |

|

Африка |

5,1 |

5,7 |

6,2 |

↑ |

|

Центральная Европа |

4,2 |

2,1 |

3,7 |

↑ |

|

Персидский залив |

1,4 |

2,3 |

1,8 |

↓ |

|

Латинская Америка |

2 |

2 |

1,1 |

↓ |

|

Юго-Восточная Азия |

2,2 |

0,7 |

0,7 |

↓ |

|

АСЕАН |

1,5 |

0 |

0,2 |

↓ |

|

НАФТА |

1,4 |

0 |

0,1 |

↓ |

Проанализировав объемы производства и потребления, можно сделать следующие выводы.

1. Потребление по г/к листу на 29780 тонн превышает планируемый к производству объем. При этом возможности производства г/к рулонов по отношению к ожидаемому потреблению превышают на 58 700 тонн.

2. Учитывая преобладание возможности производства по х/к прокату над потребляемым (13 540 тонн х/к ленты, 29 162 тонны х/к листа, 28 520 тонн х/к рулонов) есть необходимость в освоении новых рынков сбыта, таких как Иранский рынок, Румынский рынок и рынок Словении. На данных рынках преобладает спрос на продукцию.

3. На Африканский регион (Буркина Фасо, Гана, Камерун, Кения, Нигерия, Танзания, Эфиопия) приходится всего 3% потребления по отношению к общему потреблению на рынке дальнего зарубежья. На регион Латинской Америки (Бразилия, Гондурас, Коста-Рика, Панама) приходится всего 1% потребления по отношению к общему потреблению на рынке дальнего зарубежья. При этом количественные ограничения и другие ограничительные санкции на импорт металлической продукции российского происхождения отсутствуют. В этой связи есть необходимость в проведении дополнительных маркетинговых исследований данного региона на предмет поиска новых потребителей м/продукции, пересмотра условий работы (трейдера) с покупателями и тем самым увеличение объемов потребления.

Маркетинговая стратегия ООО «ВИЗ-Сталь» нацелена именно на расширение рынков сбыта в странах Ближнего Востока, так как легче найти соответствие стандартов производимой продукции, исследовать ценовую политику на рынках стран Ближнего Востока и конкурировать с продукцией, производимой местными металлургическими предприятиями.

2.2 АНАЛИЗ СИСТЕМЫ ОПЕРАЦИОННОГО МЕНЕДЖМЕНТА

Операционная система ООО «ВИЗ-Сталь», как любого предприятия (организации), является центральным звеном по оказанию услуг. В этой системе, созданной на основе рационального вертикального разделения труда и сообщения во времени и пространстве предметов, средств и самого труда, реализуется операционная функция, то есть совокупность действий по переработке (преобразования) ресурсов, полученных из внешней среды, и выдачи результатов деятельности во внешнюю среду.

Если рассматривать организационную структуру Общества в общепринятом понимании операционной системы, то операционная система управления ООО «ВИЗ-Сталь» состоит из трех подсистем: планирования и контроля; преобразования; обеспечения.

Процесс преобразования на предприятии включает: хранение, продажу и обслуживание продукции.

Подсистема обеспечения позволяет бесперебойно функционировать операционной системе ООО «ВИЗ-Сталь» за счет надежного и своевременного обеспечения всех жизненно необходимых потребностей предприятия (получение электроэнергии и материалов, ремонт оборудования, утилизация отходов, охрана и т.д.).

Подсистему планирования и контроля представляет директор, отдел кадров и бухгалтерия, которые и обеспечивают планирование и контроль за деятельностью ООО «ВИЗ-Сталь», то есть реализуют управленческие функции в целях успешной деятельности операционной системы и использования всех ее ресурсов.

Основной задачей проведения контроля на предприятии ООО «ВИЗ- Сталь» является обеспечение успешного достижения целей и миссии предприятия и получения максимально эффективных результатов деятельности и прибыли.

Руководство предприятием самостоятельно планирует хозяйственную деятельность предприятия исходя из спроса на продукцию, работы, услуги и необходимости производственного и социального развития предприятия, повышения личных доходов. Основу планов составляют тендеры, соглашения заключены с потребителями продукции, работ, услуг и поставщиками материально-технических ресурсов. На предприятии используется краткосрочное планирование (оперативное). Суть его заключается в том, что это планирование охватывает период времени – до года. Планирование призвано определить лучший путь чтобы встретить прогнозируемый спрос, регулируя скорость и частоту поставок, уровень трудовых затрат, уровни запасов, сверхурочную работу и ряда других переменных. В зависимости от потребностей потребителя реализация продукции и оказания услуг меняется, поэтому ООО «ВИЗ-Сталь» необходимо постоянно адаптироваться к изменениям окружающей экономической среды, к изменениям меняющихся потребностей потребителей, а также находить эффективные методы проведения своей деятельности.

Операционная система или операционный менеджмент являются причиной производства организацией товаров или услуг.

Операционная система – определенная производственная система деятельности организации.

Производственная структура предприятия – это совокупность бригад, цехов, других производственных составных частей организации и форма их взаимодействия. Эта структура зависит от вида продукции, которую производит предприятие или организация, уровня кооперации и специализации с другими организациями или фирмами, технологического процесса, производственных мощностей. Обычно предприятия имеют основные цеха, в которых непосредственно производят продукты, и вспомогательные цеха и службы, обслуживающие и обеспечивающие работу основных цехов.

На предприятии ООО «ВИЗ-Сталь» используют 4 вида деятельности: транспортировку, сервис, производство и снабжение.

Существует четыре модели производства и поставок, которые были охарактеризованы в первой главе, но предприятие ООО «ВИЗ-Сталь» использует модель No1 в области растениеводства (рисунок 2).

Поставщик Запас

Обработка Запас

Покупатель

Рисунок 2 - Схема модели производства металлопродукции ООО «ВИЗ-Сталь»

Данная модель является самой распространенной. Ее преимущество для производства предприятия «ВИЗ-Сталь» в том, что достигается максимальная эффективность производственного процесса, поскольку поставки гарантированы и не имеют необходимости реагировать на изменения спроса, так как на предприятии есть запасы.

В производстве анизотропной стали ООО «ВИЗ-Сталь» использует модель No3 (рисунок 3).

Поставщик Запас

Обработка Покупатель

Рисунок 3 - Схема модели производства анизотропной стали ООО «ВИЗ-Сталь»

Модель с запасом на входе системы (и без запаса на выходе) можно применять экономически целесообразно только при определенных ситуациях как во внутренней, так и во внешней среде бизнеса: либо продолжительность цикла производства и подготовки продукции к отгрузке менее срока, удовлетворяющего покупателя, либо покупатель готов ждать поставки товара. В нашем случае зачное влияние на выбор модели имеет специфическая характеристика товара, то есть необходимость создания специальных условий хранения для готовой анизотропной стали, для чего не созданы условия на предприятии.

Разница в моделях – из-за разных способов ведения производственных запасов.

Запасы в этом случае являются гарантией бесперебойной работы компании. Это формирует независимость от сырьевых поставок. Эта модель применяется только в условиях, когда существует спрос на определенную продукцию, поэтому предприятие ООО ВИЗ-Сталь использует именно эту модель.

На предприятии ООО «ВИЗ-Сталь» используют внешнее перемещение товаров, осуществляемое при перевозке, как правило, на дальние расстояния между разными субъектами хозяйствования или между отдаленными подразделениями одного предприятия. Организация перевозки является важной функцией на предприятии. Существует несколько подходов к организации перевозок. Один из таких подходов применяют на данном предприятии – централизованное (только уполномоченное подразделение вправе совершать операции по перевозкам. Другие подразделения предприятия выставляют заказы на перевозку).

Предприятие ООО «ВИЗ-Сталь» всегда старается обслуживать своих клиентов вовремя, чтобы клиенты были удовлетворены качеством обслуживания.

Операционная система из следующих подсистем: перерабатывающая; обеспечительной; подсистемы управления

Естественно, что перерабатывающей подсистемой выполняется

производственная работа, напрямую связанная с трансформацией ресурсов

на входе в организацию на конечный продукт на выходе. В данной подсистеме некие материальные и энергетические ресурсы подвергаются преобразованию, некие потребляются в процессе производства. Функционируя перерабатывающая подсистема требует капиталовложения, регулярных поступлений информации из подсистем управления относительно изменений технологии аналогичного производства в других фирмах, состояния рынков сырья и материалов, энергоресурсов и продукции.

Обеспечительная подсистема не связана напрямую с производствами товара и услуг, однако обеспечивает работу перерабатывающей. В данную подсистему входит информационная, ремонтно-эксплуатационная, транспортная службы, охранные, экспедиционные, строительные отделы, отделы социально-бытового обслуживания и т.д., структура ее зависит от особенностей и потребностей производственных процессов, происходящих в перерабатывающих подсистемах. В соответствии со спецификой деятельности определенные подразделения обеспечительных подсистем могут являться элементами перерабатывающих.

Управленческие подсистемы предназначены для обеспечения деятельности подсистем перерабатывающих и обеспечительных. Она обеспечивает определение целей, политики, главных направлений развития операционной деятельности, планирования выпуска продукции либо услуг, потребности ресурсов и т.д. Данные подсистемы корректируют деятельность других подсистем операционной сферы, обеспечивают их взаимосогласование и ритмичность работы. С этой целью она накапливает нужную внутреннюю информацию о станах перерабатывающих и обеспечивающих подсистем, имеющемся сырье, ресурсах и т.д. Извне сюда поступает информация о тенденции развития технологий, ситуации со спросом и стоимостью ресурсов, новациях в законодательстве и нормативных актах и т.д.

Управленческая подсистема осуществляет определенную перерабатывающую функцию, ресурсами и продуктами которой есть информация. Работа данных подсистем обеспечивается соответствующими средствами и инструментами обработки информации.

Согласно подсистемам операционного менеджмента определяются и его функции, которые делятся на управленческие и технологические. Технологические функции связаны с технологическими действиями, не имеющими отношения к управленческим функциям. К управленческим функциям относятся потребность в использовании материальных, финансовых и человеческих ресурсов. В функции менеджеров входит не только решение управленческих задач, но и задач производства в отличие от рядовых работников, не имеющих отношения к управленческим действиям и только осуществляющих производственно-технологические функции:

- планирование (стратегическое, перспективное, текущее и оперативное);

- реализацию производственных процессов по всем видам работы и организационным мероприятиям, необходимым для получения запланированной прибыли;

- организационные вопросы - организационные мероприятия по реализации инвестиционного и инновационного прогноза, особенности управления инновационными системами в менеджменте операционной деятельности фирмы, руководство подготовкой и обеспечением обновления фирмы;

- по координационным вопросам - координационные меры по организации управления обновленными операционными системами в системе управления инновационным персоналом и экономическое обоснование управленческих решений в условиях решения фирмой экономического риска и угрозы кризисных явлений и случаев;

- мотивационные вопросы - меры, которые должны учитывать особенности человека и его индивидуальные потребности;

- контрольные вопросы руководителя по вопросам выявления угроз экономического риска, различные конфликты в организации и их своевременное преодоление, а также определенные разногласия с существующими нормативами стандартами качества продукции и других, а также ликвидация отклонений.

Таким образом, залогом максимально эффективного функционирования операционной системы любой организации, в том числе ООО «ВИЗ-Сталь», является четкое и слаженное взаимодействие всех подсистем единой системы. Отлаженная процедура и четкая работа механизма взаимодействия всех необходимых подсистем обеспечивают получение синергического эффекта и экономически эффективных результатов работы.

2.3 ОЦЕНКА УРОВНЯ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ НА ПРЕДПРИЯТИИ

Поскольку значимость конкурентоспособности для жизнедеятельности российских компаний не подлежит колебаниям, нужно уметь отменно управлять её уровнем. Управление конкурентоспособностью является жизненно необходимым условием развития предприятия. Для организации управления конкурентоспособностью необходимо обеспечить возможность количественной оценки на уровне товара и предприятия с учетом всех факторов конкурентоспособности, поскольку без учета количественной оценки все меры по поддержанию и повышению уровня конкурентоспособности носят необоснованный и стихийный характер.

В целом алгоритм расчета коэффициента конкурентоспособности предприятия содержит три постепенных этапа.

Этап 1. Расчет единичных характеристик конкурентоспособности организации. Для этого проводится финансово-экономический анализ предприятия по четырем вышеперечисленным группам факторов. В качестве сравнения, как правило, рассматриваются финансовые результаты деятельности этого же предприятия за прошлые годы, или компаний, безапелляционно занимающих ведущее место в своем рыночном сегменте, чьи результаты в таком случае рассматриваются как ориентир.

Этап 2. Расчет критериев конкурентоспособности компании по формулам.

Этап 3. Расчёт коэффициента конкурентоспособности предприятия (ККП). Рассчитаем коэффициент для каждой группы факторов в отдельности:

Критерии финансового состояния предприятия

Коэффициент покрытия показывает, сколько денежных единиц оборотных средств приходится на каждую денежную единицу краткосрочных обязательств, и характеризует достаточность оборотных средств предприятия для погашения своих долгов в течение периода и рассчитывается по формуле

Кпокр = Оборотные активы (1) Текущие обязательства

Рассчитаем этот коэффициент за три года:

Кпокр(2020) = 822267 = 0,553 1487528

Кпокр(2021) = 1121007 = 0,701 1598174

Кпокр(2022) = 1239070 = 0,766 1617235

Коэффициент быстрой ликвидности позволяет выявить, сколько денежных единиц ликвидных оборотных активов приходится на каждую денежную единицу обязательств. Этот коэффициент рассчитывается по формуле

Кб.л. = Оборотные активы−производственные запасы−незавершенное строительство−товары (2) Текущие обязательства

Кб.л.2020) = 822267−152998−39546−1774 = 0,402 1487528

Кб.л.(2021) = 1121007−293106−132797−174 = 0,435 1598174

Кб.л.(2022) = 1239070−333815−134062−4480 = 0,474 1617235

На основе полученных данных построим график изменения показателя (рисунке 4).

Показатель быстрой ликвидности «ВИЗ-Сталь» меньше нормы, колеблясь в течение 2020-2022 гг. в пределах от 0,402 до 0,474 при оптимальном значении в 0,51 и выше. Однако следует отметить, что показатель хотя и не быстрыми темпами, но растет.

Коэффициент абсолютной ликвидности характеризует немедленную готовность предприятия ликвидировать краткосрочную задолженность и рассчитывается по формуле

Ка.л. = Денежные обязательства (3) Текущие обязательства

Ка.л.(2020) = 43739 = 0,029 1487528

Ка.л.(2021) = 23807 = 0,015 1598174

Ка.л.(2022) = 22580 = 0,014 1617235

Как видно из расчетов, этот показатель имеет нисходящую динамику, что является отрицательным явлением, к тому же оно объясняется тем, что финансовая отчетность формируется на конец календарного года, когда средств на счетах компании всегда меньше, ведь уплачиваются кредитные обязательства за год. Показатель колеблется в пределах 0,014–0,029. В этом случае это объясняется достаточно большими значениями обязательств для изучаемого предприятия и сравнительно невысокими значениями денежных средств, имеющихся в «ВИЗ-Сталь».

График динамики изменения показателя приведен на рисунке 4.

1 0,8 0,6 0,4 0,2 0

0,553 0,402

0,701 0,435

0,766 0,474

0,014

0,029 0,015

2020 2021

Коэффициент покрытия

Коэффициент абсолютной ликвидности

2022 Коэффициент быстро ликвидности

Рисунок 4 - Динамика изменения коэффициента покрытия, коэффициента быстрой и абсолютной ликвидности и чистого оборотного капитала ООО «ВИЗ-Сталь»

Коэффициент автономии отражает зависимость предприятия от внешних источников финансирования и рассчитывается по формуле

Кавт. = Собственный капитал (4) Имущество предприятия

Рассчитаем этот показатель за три года:

Кавт(2020) = 612646 = 0,259 2362518

Кавт(2021) = 735117 = 0,285 2581295

Кавт(2022) = 968335 = 0,349 276935

Зависимость компании от внешних источников финансирования с каждым годом спадала, в 2022 году показатель достиг наивысшего за 3 года значения – 0,349.

Коэффициент вращения оборотных средств – показатель деловой активности, измеряющий эффективность использования оборотных активов предприятия (денежных средств, запасов товаров, производственных запасов, дебиторской задолженности). Коэффициент показывает соотношение выручки и средней за период суммы оборотных активов. Значение показателя говорит о количестве оборотов, совершивших оборотные активы.

Фактически, увеличение значения показателя свидетельствует о том, что компания требует меньше ресурсов для того, чтобы поддерживать текущий уровень активности Он рассчитывается по следующей формуле

Кобор. = Чистый доход от реализации (5) Оборотные активы

Рассчитаем этот показатель за три года:

Кобор.(2020) = 2563545 = 3,11 822267

Кобор.(2021) = 3875983 = 3,45 1121007

Кобор.(2022) = 4202167 = 3,39 1239070

Критерии эффективности хозяйственной деятельности предприятия

Если представить себестоимость товарной продукции как сумму произведений себестоимости единиц изготовленной продукции по каждому виду на объем производства, а стоимость продукции - как произведение объема производства по каждому виду на соответствующие цены, то формула для расчета общего уровня затрат будет выглядеть следующим образом

РП = Сбестоимость реализации продукции (6) Чистый доход

Рассчитаем значение этого показателя за последние 3 года:

РП.(2020) = 2086761 = 0,81 2563545

РП(2021) = 2874445 = 0,71 3875983

РП(2022) = 3110710 = 0,74 4202167

Рентабельность – это относительный показатель эффективности производства. В общем случае он рассчитывается как отношение прибыли к расходам, то есть представляет собой норму прибыли. Непосредственно рентабельность деятельности компании рассчитывается как отношение незапятанной прибыли к незапятанной выручке, а рентабельность продукции как отношение незапятанной прибыли к себестоимости продукции, рентабельность продаж как отношение прибыли от реализации продукции, работ и услуг к незапятанной выручке (табл. 9).

Таблица 9 - Показатели рентабельности ООО «ВИЗ-Сталь» за 2020-2022 гг.

Коэффициент рентабельности деятельности и продаж имеет положительную динамику, но отрицательное значение в убыточном 2020 году. Рост этого показателя указывает на повышение эффективности хозяйственной деятельности компании. Показатель имел темпы прироста в 2021-2022 гг. составил 330,72% и 73,98% соответственно.

Подобную динамику имеет и рентабельность продукции: с почти 13% в 2020 г. в 2022 г. достигла отметки в 7,49%. Темп прироста составил 301,63% в 2021 году и 74,19% в 2022 году.

Динамика изменения показателей рентабельности ООО «ВИЗ-Сталь» за 2016-18 гг. изображена на рисунке 5.

|

Показатель, %. |

2020 |

2021 |

2022 |

2021/2020 |

2022/2021 |

||

|

Δ X, % |

Т', % |

Δ X, % |

Т', % |

||||

|

Рентабельность деятельности |

-10,55 |

3,19 |

5,55 |

13,74 |

330,72 |

2,36 |

73,98 |

|

Рентабельность продукции |

-12,97 |

4,3 |

7,49 |

17,27 |

301,63 |

3,19 |

74,19 |

|

Рентабельность продаж |

-10,55 |

3,19 |

5,55 |

13,74 |

330,72 |

2,36 |

73,98 |

10 5 0 -5 -10 -15

4,3 3,19

2020 2021

-10,55 -12,97

Рентабельность продукции

7,49 5,55

2022

Рентабельность продаж

Рисунок 5 - Динамика изменения коэффициентов рентабельности ООО «ВИЗ-Сталь»

Фондоотдача выражает эффективность использования основных средств и рассчитывается как соотношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных средств. Считаем значение этого показателя за последние 3 года:

Фотд.(2020) = 2563545 = 1,9 1347492

Фотд.(2021) = 3875983 = 3,01 1286405

Фотд(2022) = 4202167 = 3,12 1344342

Показатели фондоотдачи имеют стабильную тенденцию роста, что говорит о все более качественной и интенсивной загрузке производственных мощностей ООО «ВИЗ-Сталь».

Критерии эффективности сбыта товаров

Коэффициент затоваренности готовой продукцией прямо отражает количество готовой продукции, которая не была реализована и отошла в группу запасов. Рост показателя свидетельствует о понижении спроса. Рассчитывается как отношение нереализованной готовой продукции к чистому доходу от реализации. Вычислим значение этого показателя за последние 3 года:

Кзат.(2020) = 53756 = 0,02 2563545

Кзат.(2021) = 85143 = 0,021 3875983

Кзат(2022) = 121958 = 0,029 4202167

Коэффициент эффективности рекламы определяет экономическую эффективность всех применяемых средств стимулирования сбыта. Он определяется как отношение расходов на сбыт к прибыли от операционной деятельности.

Рассчитаем значение этого показателя за последние 3 года:

Кэр.(2020) = 132690 = −4,66 −28747

Кэр.(2021) = 147863 = 0,3 492857

Кэр(2022) = 197847 = 0,42 465153

Таблица 10 - Критерии и показатели конкурентоспособности ООО «ВИЗ- Сталь» в 2020-20122гг.

Показатели конкурентоспособности и

Значение рассчитанных показателей

порядок расчета

2020

2021

2022

2021/2020

Критерии эффективности хозяйственной деятельности предприятия

Критерии финансового состояния предприятия

Критерии эффективности сбыта товаров

Критерий конкурентоспособности товара

Значение в баллах

2022 /2021

10 10 15 12

12 10 10 10

15 13

15 11

15 10

Для того чтобы перевести рассчитать показатели в относительные величины, используется 15-ти балльная шкала следующим образом:

15б. показатель > 50% или больше; 14б. > от 40% до 50%;

13б. > от 30% до 40%;

12б. > от 20% до 30%;

11б. > от 10% до 20%;

10б, если показатель на уровне базового. Баллы от 5 до 15 распределяются:

9б<от10%до20%; 8б.<от20%до30%; 7б.<от30%до;

6б.<от40%до;

5б. < 50% или больше.

Критерии конкурентоспособности предприятия (ККП) рассчитываются

следующим образом:

ЭД=0,31УЗ+0,19Ф+0,4РТ+0,1ПП;

где ЭД – эффект деятельности, УЗ – уровень затрат,

Ф – фондоотдача,

РТ – рентабельность товара,

ПП – производительность труда. ФС=0,29КА+0,2КП+0,3КЛ+0,15КО;

где ФС – финансовое состояние организации; КА – коэффициент автономии организации; КП – коэффициент покрытия;

КЛ – коэффициент абсолютной ликвидности;

КО – коэффициент оборота оборотных средств. ЭЗ=0,37РП+0,29КЗ+0,21КВ+0,13КР;

где ЭЗ – эффект. збыта;

РП – рентабельность продажи продукции; КЗ – коэффициент затоваренности;

КВ – коэффициент загрузки производственных мощностей; КР – коэффициент эффективности рекламы.

КТ-критерий КСП товаров

На основе рассчитанных данных определим коэффициенты за два периода: 1) 2021/2020:

ЭД= 0,31x10 + 0,19x15 + 0,4x15 + 0,1x15 =13,45

ФС= 0,29x10 + 0,2x12 + 0,36x6 + 0,15x11 =9,11; ЭЗ = 0,37x15 + 0,29x10 + 0,21x10 + 0,14x15 =12,65; КТ = 0,5×15+0,5×15 = 15.

2) 2022/2021:

ЭД= 0,31x10 + 0,19x10 + 0,4x15 + 0,1x12 =12,2;

ФС= 0,29x12 + 0,2x10 + 0,36x10 + 0,15x10 =10,58; ЭЗ= 0,37x15 + 0,29x13+0,21x15 + 0,14x111 =14,01; КТ = 0,5×15+0,5×10 = 12,5.

Учитывая экспертные оценки, ККП рассчитывается по формуле: ККП=0,15ЭД+0,29ФС+0,23ЭЗ+0,33КТ.

Таким образом, мы можем счесть общий коэффициент конкурентоспособности предприятия (ККП) за исследуемые периоды.

1) 2021/2020:

ККП = 0,15×13,45+ 0,29×9,11+ 0,23×12,65+ 0,33×15= 12,52;

2) 2022/2021:

ККП = 0,15x12,5 + 0,29x10,7 + 0,23x13 + 0,33x12,5 = 12,24.

Конкурентоспособность компании как одна из важнейших категорий рыночной экономики характеризует возможность адаптации предприятия к условиям конкурентной среды, особенно в период кризиса.

Поэтому, конкурентоспособность предприятия выступает в качестве основы для формирования кризисоустойчивой модели управления.

Анализ конкурентов рынка - это обязательный шаг перед разработкой маркетинговой стратегии фирмы. Он включает в себя подробное изучение деятельности основных игроков отрасли, в том числе анализа цен, рекламы, ассортимента конкурентов.

Правильный анализ и оценка конкурентной среды предприятия позволяет создать устойчивое конкурентное преимущество продукта, выбрать правильные каналы коммуникации и снизить операционные риски.

Информация о конкурентах позволяет определить их удовлетворенность текущей позицией на рынке, предполагаемых действиях по изменению сложившейся расстановки сил, характере их инвестиционной политики, основных проектах.

Представление о сильных и слабых сторонах конкурентов, инструментах, которые они будут использовать в конкурентной борьбе – необходимое условие разработки эффективных мер противодействия и желательного изменения конкурентного окружения.

Обладая информацией о конкурентах (их планах, технологиях продаж, продвижения услуг, методов ценообразования) ООО «ВИЗ-Сталь» может оказаться на шаг впереди соперников, а управленческие решения при этом будут взвешенными и обоснованными.

Достоверные данные о деятельности конкурента позволяют разработать оптимальный план конкурентной борьбы и реализовать его с минимальными затратами.

Основными конкурентами компании ООО «ВИЗ-Сталь» являются.

1. ООО «Нейма».

2. ООО «Салют».

3. ООО «Стальру».

Основные характеристики конкурентов приведены в таблице 11. Таблица 11 - Анализ конкурентов ООО «ВИЗ-Сталь»

|

Показатели |

ВИЗ-Сталь |

Нейма |

Салют |

Стальру |

|

Качество продукции |

Выше среднего |

Среднее |

Среднее |

Выше среднего |

|

Качество упаковки |

Среднее |

Среднее |

Среднее |

Среднее |

|

Уровень цен |

Средние |

Средние |

Средние |

Высокие |

|

Стабильность продаж |

Высокая |

Высокая |

Высокая |

Высокая |

Как видно из данных таблицы 11, основным конкурентом ООО «ВИЗ- Сталь» является мясокомбинат «Стальру».

Далее проведем сравнительный конкурентный анализ по ключевым факторам успеха. Выберем ключевые факторы успеха и проведем сравнительную оценку компании и ее конкурентов балльно-весовым методом.

Результаты данного анализа представлены в таблице 12. Таблица 12 - Оценка ключевых факторов успеха

Наглядно результаты анализа ключевых факторов успеха можно представить на рисунке 4.

Учитывая тот факт, что конкурентоспособность ООО «ВИЗ-Сталь» является неотъемлемым условием для обеспечения успешности функционирования компании в сложившихся социально-экономических отношениях в стране, необходимо провести анализ конкурентоспособности организации.

Вышеприведенная оценка конкурентоспособности предприятия охватывает все важнейшие аспекты хозяйственной деятельности

|

КФУ |

Вес |

ВИЗ- Сталь |

Нейма |

Салют |

Стальру |

||||

|

Качество продукции |

0,25 |

5 |

1,25 |

4 |

1,0 |

4 |

1,0 |

4 |

1,0 |

|

Цена |

0,30 |

4 |

1,2 |

4 |

1,2 |

4 |

1,2 |

4 |

1,2 |

|

Ассортимент продукции |

0,20 |

4 |

0,8 |

4 |

0,8 |

4 |

0,8 |

4 |

0,8 |

|

Имидж марки |

0,25 |

4 |

1,0 |

3 |

0,75 |

3 |

0,75 |

4 |

1,0 |

|

Итого |

1 |

17 |

4,25 |

15 |

3,75 |

15 |

3,75 |

16 |

4 |

предприятия, позволяет быстро и объективно получить данные о положении организации на отраслевом рынке. Привлечение в ходе оценки показателей за разные промежутки времени позволяет применять этот метод как метод оперативного контроля каждого из структурных подразделений.

Исходя из проведенных расчетов, ООО «ВИЗ-Сталь» имеет достаточно высокий показатель ККП. Несмотря на незначительный регресс, состоявшийся в прошлом году по сравнению с позапрошлым, предприятие уверенно продолжает занимать одну из лидирующих позиций в своем сегменте рынка.

3 СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ООО «ВИЗ-Сталь»

3.1 МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ УРОВНЯ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

Бережливое производство (Lean Production) - это концепция управления, которая нацелена на оптимизацию бизнес-процессов с максимальной ориентацией на рынок и с учетом мотивации каждого работника.

Построение исходного процесса начинается на длинном и широком листе бумаги, на котором указывается название процесса и указывается дата. Все надписи сначала делаются карандашом (для легкости переноса в другое место). Определяются границы процесса (заказчик и поставщик), за которые не стоит выходить, иначе картой можно охватить все предприятие. На карту наносятся все этапы процесса, используя специальные символы. В верхней части знака указывается, кто выполняет действие, а в нижней - именно действие, выполняемое. Затем на карту наносятся информационные потоки и указываются базы данных, которые были использованы.

Далее изображается движение продукта с этапа на этап, указываются способы перемещения продукта: физический (перенос, перевозки, транспортировки) и электронный (по почте, по базе данных, сервер, Интернет). Если есть, указываются запасы: буферные (резервные) и неконтролируемые. Сказываются циклы повторной обработки, исправления брака.

Используя данные, полученные во время подготовки к построению карты и в процессе работы, исчисляются: продолжительность цикла, время цикла (СТ), время ожидания (WТ), время такта и др. На карту наносится временная линия.

При анализе текущего состояния, когда потери отразились на карте,

определяются места будущих улучшений, составляется список улучшений,

их описание и производятся способы их достижения. В результате анализа определяется:

- организация непрерывного потока, внедрение системы вытягивания; на основе выполненных расчетов создается поток продукции;

- применение системы Канбан; продумывается, моделируется вся цепочку от заказчика к поставщику;

- промежуточные запасы, как буферы для безперебойной работы; устраняются «случайные» запасы, остаются только те, которые необходимы для балансировки системы;

- устранение «изолированных островов»; создаются условия, при которых усилия специалистов из разных действий сливаются воедино;

- сокращение перемещений; стараются не прибегать к переносу зданий и крупногабаритного оборудования; простая перегруппировка операций может дать весьма значительный эффект.

При постановке целей и задач на основе требований заказчика и собственных расчетов определяются показатели, которые нужно будет получить в будущем процессе с использованием методики SMART (выбрав цель надо хорошо понимать, как будут измеряться, и контролироваться этапы ее достижения). Планируя работу по достижению поставленных целей определяются сроки выполнения работ, которые должны быть сделаны через 30, 60, 90 рабочих дней.

Последовательность действий при построении карты будущего состояния процесса такая же, как и при построении текущего процесса:

- указываются заказчик и поставщик;

- указываются этапы процесса;

- наносятся на карту информационные потоки;

- указываются все перемещения продукта и способы перемещений; указываются запасы;

- наносится временная шкала;

- указываются параметры, к которым надо стремиться.

В сложных экономических и технологических условиях в России не вызывает сомнений, что система ТРМ является не только критически важным звеном в достижении мирового уровня производительности оборудования, замены его энергосберегающим, но и превратиться в мощное средство повышения производственной мощности компании ООО «ВИЗ- Сталь».

В общем виде производственная мощность (Вni) ведущего цеха, участка или группы энергосберегающего оборудования по изготовлению однородной продукции ООО «ВИЗ-Сталь» может быть определена по одной из общеизвестных формул

ВпiФефКУс, или BniФефaiКУс (7) to

где Фэф - эффективный годовой фонд рабочего времени единицы энергосберегающего оборудования;

КУс - среднегодовое количество энергосберегающего оборудования;

аi – производительность энергосберегающего оборудования в соответствующих единицах измерения i-й продукции в час;