СОДЕРЖАНИЕ

Введение

1 Теоретические основы управления затратами организации

1.1 Понятие, сущность и виды затрат в организации

1.2 Методы управления затратами

1.3 Факторы, влияющие на управление затратами

2 Анализ управления затратами в организации ООО «КАСПАДО»

2.1. Организационно – экономическая характеристика деятельности предприятия ООО «КАСПАДО»

2.2 Оценка экономических показателей предприятия

2.3 Анализ состава, структуры и динамики затрат в организации ООО «КАСПАДО»

3 Разработка мероприятий по совершенствованию системы управления затратами предприятия ООО «КАСПАДО»

3.1 Рекомендации по совершенствованию системы управления затратами в организации ООО«КАСПАДО»

3.2 Оценка экономического эффекта от предлагаемых мероприятий

Заключение

Список использованных источников

Приложение А

Приложение Б

Приложение В

Приложение Г

ВВЕДЕНИЕ

В настоящее время очень остро стоит вопрос о том, как компании удержаться в экономический кризис на рынке. После объявления президентом РФ Владимиром Путиным о проведении специальной военной операции на Украине в отношении России были введены масштабные экономические санкции. В Кремле заявляют, что США объявили России экономическую войну.

На данный момент поставки абсолютного большинства товаров, которые мы покупаем по импорту, сейчас запрещены в связи с санкциями. Свои товары тоже подорожают вслед за этим.

Зарубежные компании прекращают работу или приостанавливают продажу своей продукции на территории России. О своем решении заморозить экспорт объявили компании из самых разных сегментов - авиационных, игровых, промышленных и других отраслей.

Затраты находятся в постоянном движении, изменении.

В частности, постоянно изменяются цены на приобретаемые сырье и материалы, тарифы на электроэнергию, различные услуги связи, транспортировки и т.д.

Как предмет управления, затраты отличаются таким многообразием, что невозможно описать весь спектр приемов и методов в управлении ими. Отдельные затраты отличаются разной степенью влияния на экономические результаты деятельности предприятия в целом, на уровень тех или иных видов последующих затрат.

Объект исследования – ООО «Каспадо».

Предмет исследования – система управления затратами предприятия ООО «Каспадо».

Целью выпускной квалификационной работы является совершенствование управления затратами предприятия ООО «Каспадо».

В соответствии с поставленной целью, в работе решаются следующие задачи:

а) определение понятия, классификация затрат;

б) рассмотрение методов калькуляции затрат и формирования себестоимости;

в) рассмотрение порядка финансового и управленческого учета затрат;

г) применение полученных теоретических знаний на примере действующего предприятия ООО «Каспадо»;

д) рассмотрение порядка учета затрат на предприятии, проведение анализа динамики и структуры затрат ООО «Каспадо»;

е) получение выводов, разработка предложений по улучшению качества учета и системы затрат на предприятии.

Для решение поставленных задач были использованные следующие методы исследования: метод группировок, метод сравнения, финансовый анализ и синтез, SWOT-анализ, горизонтальный и вертикальный анализ.

Информационную базу исследования составили:

- законодательные и нормативные акты, регулирующие предпринимательскую деятельность;

- материалы монографии, пособий, научных публикаций;

- источники сети Интернет;

- внутренние документы организации ООО «Каспадо».

Выпускная квалификационная работа представлена тремя главами.

В первой главе работы рассмотрены такие понятия, как «затраты», «калькуляция», «себестоимость», дана классификация затрат, рассмотрен порядок ведения финансового и управленческого учета затрат, определены методы калькулирования и расчета себестоимости продукции (работ, услуг).

Во второй главе работы рассмотрена деятельность и порядок управления затратами действующего предприятия – ООО «Каспадо».

Рассмотрение порядка организации учета и управления затратами дополнено анализом затрат компании по экономическим элементам за 2017 – 2020 гг.

В третьей главе работы на основании первой и второй глав работы разработаны и сформулированы в виде предложения руководству ООО «Каспадо» мероприятия по улучшению качества учета и управления затратами предприятия.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ ОРГАНИЗАЦИИ

1.1 ПОНЯТИЕ, СУЩНОСТЬ И ВИДЫ ЗАТРАТ В ОРГАНИЗАЦИИ

|

Для осуществления хозяйственно-финансовой деятельности предприятие использует в совокупности материальные, финансовые, трудовые и иные виды ресурсов. Выраженные в денежной форме они представляют собой вложения, затраты и расходы средств предприятия. |

|

Затраты и расходы – различные экономические категории и они не одинаковы. |

Затраты — это оценки стоимости затрачиваемых материальных, трудовых и денежных ресурсов или отток активов и экономических выгод. На практике термины «платежи» (оплата или кредиторская задолженность), «расходы», «издержки», «стоимость», «себестоимость» считаются равносильными термину «затраты». На самом деле здесь имеются различия.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). По признаку принадлежности к отчетным периодам расходы организации делятся на две категории:

- расходы данного (текущего) отчетного периода;

- расходы будущих периодов.

Затраты в период их возникновения могут совпадать с расходами, если в результате осуществления этих затрат получены доходы. Затраты могут быть отнесены либо в активы, либо в расходы предприятия, как это будет показано ниже. Издержки же имеют платежную природу и отражаются во внешнем (финансовом) учете предприятия.

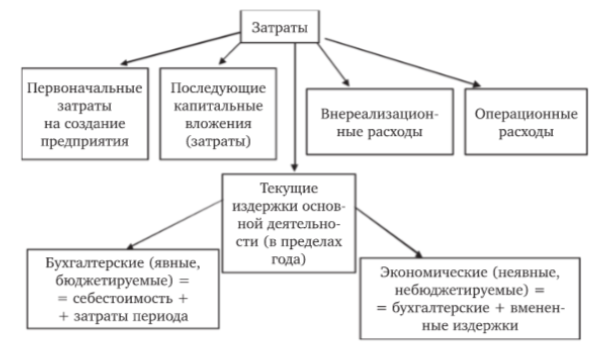

В процессе своей деятельности предприятия совершают материальные и денежные затраты на простое и расширенное воспроизводство основных и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. (рисунок 1).

Рисунок 1 – Виды затрат на предприятии

Большое значение для правильной организации учета затрат имеет их классификация. На практике наибольшее распространение получили следующие группировки, представленные в таблице 1.

Таблица 1 - Классификации затрат [5]

|

Признаки классификации |

Подразделение затрат |

|

По экономическим элементам |

Экономические элементы затрат |

|

По статьям |

Статьи затрат |

|

По способу отнесения на себестоимость |

Прямые, косвенные |

|

По методу признания в качестве расхода |

Затраты на продукт, затраты периода |

|

По отношению к объемам производства |

Переменные, постоянные |

|

Признаки классификации |

Подразделение затрат |

|

По составу |

Одноэлементные, комплексные |

|

По целесообразности расходования |

Производительные, непроизводительные |

|

По возможности охвата планом |

Планируемые, непланируемые |

|

По периодичности возникновения |

Текущие, единовременные |

|

По отношению к готовому продукту |

Затраты незавершенного производства, затраты на готовую продукцию |

|

По возможности регулирования |

Регулируемые, нерегулируемые |

производства представляет собой совокупность операций, связанных с созданием готовой продукции, работ, оказанием услуг. В процессе создания продукции определяется ее фактическая себестоимость, включающая сумму затрат на изготовление продукции.

Себестоимость — это затраты организации, связанные с производством и реализацией продукции.

Единственный нормативный документ, в котором регламентирует себестоимость как показатель, является ПБУ 10/99. Исходя из норм данного Положения, себестоимость можно определить как расходы по обычным видам деятельности. При этом расходами по обычным видам деятельности признаются те, что связаны с изготовлением и продажей продукции, приобретением и продажей товаров (п. 5 ПБУ 10/99). Также таковыми признаются расходы, связанные с выполнением работ и оказанием услуг.

На себестоимость и состав входящих в нее затрат оказывают влияние различные факторы, от которых зависит ее определение.

а) Степень готовности продукции к ее реализации. В связи с этим фактором различают валовую и товарную себестоимость, а также себестоимость отгруженной и реализованной продукции.

б) Количество продукции. В этом случае исчислению подлежит себестоимость единицы продукции и себестоимость всего объема выпущенной продукции.

в) Полнота включения текущих затрат — исчисляется полная и ограниченная себестоимость.

г) Оперативность формирования. При этом необходимо определить фактическую и нормативную, или плановую, себестоимость.

Фактически потребленные ресурсы для производства продукции отражает их фактическая себестоимость. При этом их номинальное или нормативное потребление в нормальных условиях предполагаемой деятельности предприятия отражает нормативная себестоимость.

В затраты на производство продукции включаются:

а) предпроизводственные, единовременные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции).

б) производственные затраты:

1) непосредственно связанные с выполнением технологических операций (оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов на производство продуктов труда и др.);

2) на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды и стоимость материальных ресурсов, израсходованных на работу оборудования, и др.);

3) связанные с управлением производством (например, оплата труда начальников цехов с относящимися к ней отчислениями на социальные нужды).

в) управленческие и коммерческие расходы (затраты периода):

1) общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, и др.);„ „

2) расходы на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузочно-разгрузочных работ, транспортировку продукции, рекламу).

Управленческие и коммерческие расходы (затраты периода) являются накладными, т.е. не относятся к затратам, напрямую связанным с производством продукции. В зависимости от разработанной в организации учетной политики эти затраты могут либо включаться, либо не включаться в себестоимость продукции, что соответствует международной учетной практике.

Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам:

а) что и сколько израсходовано на производство;

б) на что произведены затраты.

На рисунке 2 представлена классификация затрат по экономическим элементам.

Рисунок 2 - Классификация затрат коммерческой организации исходя из классификационной группировки «по элементам» [16]

Группировка затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ресурсов организации и является единой для всех отраслей экономики. При формировании расходов по обычным видам деятельности должна быть обеспечена и группировка по элементам, перечисленным ниже.

а) Материальные затраты (за вычетом стоимости возвратных отходов). Данный элемент включает стоимость сырья и материалов, комплектующих изделий и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии, а также стоимость работ и услуг производственного характера, выполняемых сторонними организациями, стоимость природного сырья, топлива, покупной электроэнергии, потерь от недостач материальных ценностей в пределах норм естественной убыли.

Из затрат материальных ресурсов исключается стоимость возвратных отходов. Возвратные отходы — это остатки сырья, образовавшиеся в процессе превращения исходного сырья в готовую продукцию, изменившие при этом свой химический состав и утратившие полностью либо частично потребительские свойства исходного сырья или используемые не по прямому назначению.

б) Затраты на оплату труда. Данный элемент включает затраты на оплату труда производственного персонала, включая премии за производственный результат, а также различные компенсации, которые гарантируются Трудовым кодексом Российской Федерации (ТК РФ).

в) Отчисления на социальное страхование. Отражаются обязательные отчисления по установленным законодательством нормам страховых выплат органам государственного социального страхования, органам пенсионного фонда и медицинского страхования от затрат на оплату труда в размере 30%, которые включаются в себестоимость продукции (кроме расходов, по которым согласно перечню страховые взносы не начисляются).

г) Амортизация. Отражается сумма амортизационных отчислений, которая определяется ежемесячно по всем основным средствам, находящимся на балансе предприятия (с корректировкой на поступившие и выбывшие основные средства); по нематериальным активам.

д) Прочие затраты: налоги, сборы, платежи, страховые фонды и другие обязательные отчисления, которые производятся в установленном законодательством порядке, — платежи за выбросы вредных веществ, затраты на уплату процентов за кредит, затраты на командировочные, подъемные, оплата услуг связи, вычислительных центров, банков, аудиторских фирм и другие затраты, ранее не перечисленные.

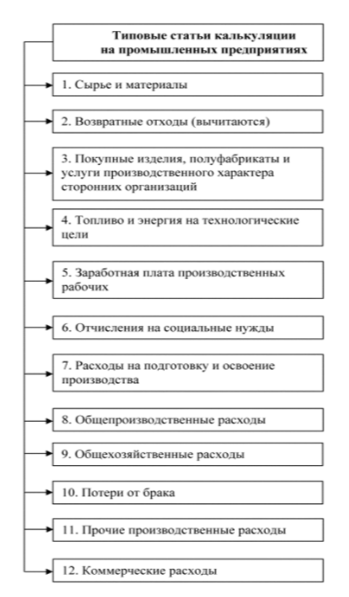

На рисунке 3 приведена группировка затрат по статьям калькуляции.

Рисунок 3 - Группировка исходя из классификации «по статьям калькуляции»

Для исчисления себестоимости отдельных видов продукции затраты группируются и учитываются по статьям калькуляции. Данная группировка производится по второму основному признаку — «на что произведены затраты». Каждая статья представляет собой назначение определенного вида затрат в хозяйственном процессе, образующих себестоимость продуктов труда. Хотя группировки затрат по статьям, обязательной для всех хозяйственных организаций, не существует, большинство организаций применяют классификацию статей, установленную Основными положениями по планированию, учету, калькулированию себестоимости продукции на промышленном предприятии в следующем разрезе.

а) Сырье и материалы. Сырье и основные материалы отпускают в производство в соответствии с действующими нормами рас- хода с распределением по видам продукции прямым путем (в соответствии с нормами расхода). Расход вспомогательных материалов распределяют по видам продукции косвенным путем пропорционально сметным ставкам, которые установлены на единицу продукции исходя из нормы расходов вспомогательных материалов и плановой себестоимости.

б) Возвратные отходы (вычитаются).

в) Покупные изделия, полуфабрикаты и услуги производствен- ного характера сторонней организации. Здесь показываются затраты на покупные изделия, полуфабрикаты, услуги, которые могут быть отнесены на себестоимость прямым путем.

г) Топливо и электроэнергия на технологические цели. Показывается стоимость топлива, горячей и холодной воды, пара, сжато- го воздуха, холода, которые непосредственно расходуются в процессе производства продукции. Расход по цехам осуществляется согласно показаниям счетчика, а по видам продукции — исходя из норм расхода и действующих цен.

д) Зарплата производственных рабочих: планируется и учитывается основная и дополнительная заработная плата, которая включается в себестоимость отдельных видов прямым путем; ту часть зарплаты, которую невозможно отнести на себестоимость прямым путем, распределяют пропорционально сметной ставке этих расходов на единицу продукции.

е) Страховые выплаты. В данную статью входит сумма начисленных организацией страховых выплат, включающая в себя взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования в части оплаты труда работников, занятых в производстве продукции, в соответствии с порядком, установленным законодательством РФ.

ж) Расходы на подготовку и освоение производства. Включают в себя пусковые расходы, затраты на проектирование и конструирование, разработку технологического процесса изготовления новых видов продукции.

з) Общепроизводственные расходы.

и) Общехозяйственные расходы.

к) Потери от брака.

л) Прочие производственные расходы (на сертификацию, стандартизацию).

м) Коммерческие или внепроизводственные расходы, связанные с реализацией продукции.

Планирование и учет затрат по статьям калькуляции позволяют группировать расходы по целевому назначению по следующим комплексам: непосредственно связанные с производством продукции, затраты на управление производством, на управление предприятием, на реализацию продукции. Результатом данной группировки является возможность определения уровня различных комплексов затрат, что в конечном счете обеспечивает контроль за экономичностью производства, исполнением сметы расходов, исчислением себестоимости реализованной продукции, выполненных работ, услуг.

Концепции учета затрат в бухгалтерском и налоговом учете имеют некоторые отличия, обусловленные как разницей в терминологии, так и порядком признания и способами оценки.

В нормативных документах по бухгалтерскому и налоговому учету понятие затрат отсутствует и отождествляется с понятием «расходы», которое имеет разное смысловое содержание, отраженное в ПБУ 10/99 и НК РФ.

Различия в учете бухгалтерских и налоговых расходов можно разделить на группы.

а) Бухгалтерские расходы, не уменьшающие облагаемую базу по налогу на прибыль.

б) Бухгалтерские расходы, уменьшающие облагаемую базу по на- логу на прибыль, вызванные несовпадением:

1) их оценок;

2) момента их признания.

Возникающие различия в бухгалтерском и налоговом учете приводят к образованию постоянных и временных различий, в результате появления которых сумма прибыли, определенная по правилам бухгалтерского учета, отличается от прибыли, определенной по правилам налогообложения. В бухгалтерском учете появляются новые экономические категории — отложенные налоговые активы и отложенные налоговые обязательства.

Имеются отличия и в группировке расходов в бухгалтерском и налоговом учете. Так, классификация расходов в бухгалтерском учете включает в себя две категории расходов:

- по обычным видам деятельности;

- прочие.

Под расходами по обычным видам деятельности понимаются следующие:

- связанные с изготовлением и продажей продукции,

- приобретением и продажей товаров, выполнением работ и оказанием услуг;

- расходы, осуществление которых связано с предоставлением за плату во временное пользование своего имущества или имущественных прав, если это является предметом деятельности организации;

- расходы организаций, предметом деятельности которых является участие в уставном капитале других хозяйствующих субъектов.

С началом деятельности любой компании идут затраты на её содержание — регистрацию, аренду, зарплату управленцев, коммунальные расходы, и т.д. Пока это не касается выпуска продукции, расходы считаются постоянными. Но как только наладили производство и запустили конвейер, издержки нужно начинать делить на две части — переменные и постоянные.

Переменные затраты возникают при изготовлении продукта и напрямую зависят от объема производства продукции в штуках. Прежде всего к переменным относятся затраты на сырье и материалы, сдельную зарплату.

Постоянные затраты возникают при всех операциях, связанных с продажей продукции и управлением предприятием. Они не зависят от динамики объемов производства и сбыта продукции. Также к постоянным затратам относится часть вспомогательных материалов и зарплата, не зависящая от количества произведенной продукции, например затраты на аренду помещений, зарплата сотрудников администрации предприятия, коммунальные платежи (телефон, факс, отопление) и т. д.

Амортизация — часть затрат на покупку оборудования для производства, так как оборудование долго используется при производстве, то затраченные на его покупку средства постепенно окупаются доходами от реализации продукции. Амортизация начисляется по определенным правилам. Иногда амортизацию называют неденежной формой расходов, поскольку фактически при сбыте продукции предприятие не платит за использование амортизируемого оборудования, а лишь начисляет некоторый расход. Итак, переменные затраты напрямую зависят от изменения объемов производства, а постоянные от этого не зависят. Статьи постоянных и переменных затрат представлены в таблице 2.

Таблица 2 - Статьи постоянных и переменных затрат

|

Постоянные затраты |

Переменные затраты |

|

- арендную плату за офис; - выплаты по кредитным обязательствам; - отчисления в государственные и негосударственные фонды; - затраты на ремонт и обслуживание оборудования; |

- сырье и материалы; - заработная плата (сдельная); - ремонт оборудования; - проценты по займам. |

Резюмируя все вышесказанное, можно сказать, что затраты – это стоимость всех ресурсов, которые используются в процессе производственно-хозяйственной деятельности организации.

Затраты бывают двух видов: затраты по обычным видам деятельности (материальные затраты, заработная плата, налогии сборы, амортизация, другие затраты) и прочие затраты.

1.2 МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

Метод учета затрат — совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

При выборе методики управления затратами необходимо учитывать целый ряд характеристик деятельности организаций, таких как тип производства, длительность производственного цикла, номенклатура и ассортимент выпускаемой продукции (выполняемых работ, оказываемых услуг), наличие остатков незавершенного производства и др. [3, с.56-59]

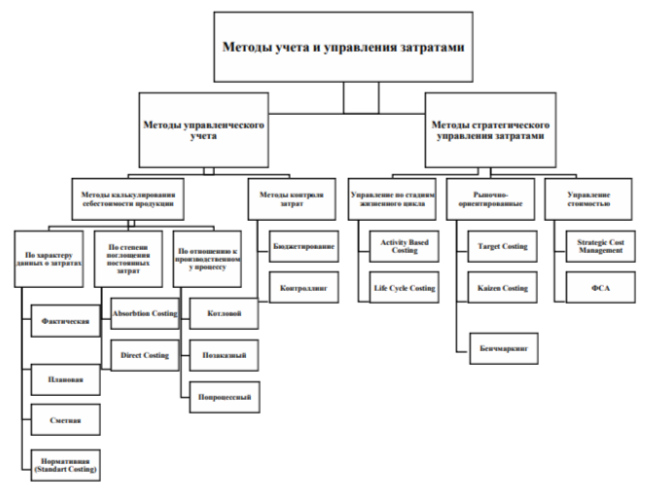

Рисунок 4 - Классификация методов учета и управления затратами

К первой группе, методам управленческого учета, следует отнести методы калькулирования себестоимости продукции, а также методы контроля затрат. В литературе, посвященной вопросам себестоимости продукции, выделяются следующие виды калькуляции себестоимости продукции:

а) Фактическая калькуляция – отражает общую сумму фактически понесенных затрат на производство и реализацию продукции. Исчисляют на основе данных учета.

б) Плановую калькуляцию составляют в начале планируемого периода для отражения планируемых затрат на изготовление и реализацию продукции.

в) Сметная калькуляция – разновидность плановой калькуляции. Она используется для расчета предполагаемой себестоимости проектируемой или вновь осваиваемой продукции.

г) Standard Costing (нормативное калькулирование) – расчеты основаны на действующих на начало периода нормах, характеризующих уровень затрат на производство и реализацию продукции на определенную дату [8, с. 53-59].

д) Absorbtion Costing (АC, метод полных затрат) заключается в калькулировании себестоимости продукции (работ, услуг) путем отнесения всех производственных затрат текущего периода на выпущенную в этом же периоде продукцию, выполненные работы, оказанные услуги. Затраты в этом случае делят на прямые и косвенные. Ряд исследователей [24, с. 43-49][13] выделяют два основных типа поглощения затрат: заказная и процессная система. Однако применяют и гибридные системы, сочетающие элементы как попроцессного (попередельного), так и позаказного методов управленческого учета затрат.

е) Метод прямых затрат (Direct Costing) – в себестоимость продукции включаются только переменные затраты. Постоянные затраты между отдельными видами продукции не распределяются и относятся на результаты хозяйственной деятельности предприятия.

ж) Различия котлового, позаказного и попередельного методов учета затрат и калькулирования состоят в следующем. При применении котлового метода объектом калькулирования признается все производство в целом, позаказного – продукт (изделие, заказ), попередельного (попроцессного) – процесс (часть технологии). Соответственно и затраты распределяются либо по продуктам (изделиям, заказам), либо по процессам (переделам), либо не распределяются вообще. На выбор того или иного метода существенное влияние оказывает специфика производства конкретного предприятия [26, с. 291- 306].

з) Бюджетирование – по мнению исследователей [6, с. 31-35], это процесс формирования бюджетов различных уровней, содержащих установленное распределение затрат по видам работ, статьям затрат, по центрам затрат или иным критериям.

и) Контроллинг, по мнению ряда авторов [2, с. 9-14], выступает как система управления достижением конечных целей фирмы. В. С Гаршина [7, С.172-177] отмечает, что контроллинг основан на принципах директ- костинга, но как система управления затратами может включать в себя стандарт-костинг и другие аналогичные методы.

Затем рассмотрим группу методов стратегического управления затратами. Группа включает три подгруппы: методы управления по стадиям жизненного цикла, рыночно-ориентированные методы, методы управления стоимостью.

К методам управления по стадиям жизненного цикла относятся следующие:

а) Метод учета и калькулирования затрат по функциям (Activity Based Costing – АВС) – формализует учет и анализ затрат по видам деятельности в части распределения накладных затрат на конкретные товары, работы и услуги. Предполагает экономический расчет реальной себестоимости товаров и услуг. Основной принцип: накладные издержки приписываются к продукту по мере их проявления в процессе производства [23, с. 14-19].

б) Life Cycle Costing – концепция учета затрат жизненного цикла. Ряд авторов [10, с. 102-108][15, с. 198-201][12, с. 76-85], отмечают, что концепция LCC определяет стоимость изделия от стадии проектирования до снятия с производства. Важнейшим принципом этого метода являются прогноз и управление затратами на производство изделия на стадии его проектирования.

В современной литературе описываются новые методы управления затратами предприятий, нашедшие широкое применение на зарубежных предприятиях, которые объединены в группу рыночно-ориентированных методов управления затратами: Kaizen costing, Target costing, Бенчмаркинг.

а) Target costing – в отличие от традиционных методов, предусматривает расчет себестоимости продукта исходя из предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых исследований, т.е. фактически является ожидаемой рыночной ценой продукта или услуги. И.Б. Гусева [9, с. 14-19] отмечает, что важным отличием концепции Target costing является постоянная борьба за снижение затрат и оптимизацию соотношений «Цена – Функции – Качество – Затраты» уже до начала производства и продаж нового товара.

б) Kaizen costing – система непрерывного оперативного контроля над уровнем затрат, внесении небольших изменений, приводящих в итоге к впечатляющим результатам. Р. Купер, Р. Слэгмалдер [21, с. 54-59] отмечают, что руководство устанавливает цели по снижению затрат и уполномочивает сотрудников найти способы достижения этих целей. Под особым контролям находятся затраты на материалы, оплату труда и накладные расходы. Л. З. Мустафина [18, с. 137-143] считает, что и таргет-костинг, и кайзен-костинг решают практически одну и ту же задачу, но на разных стадиях жизненного цикла продукта и разными методами. Таргет-костинг – на стадии планирования и проектирования, а кайзен-костинг – на стадии производства.

в) Бенчмаркинг – заключается в определении отставаний по основным параметрам продукции предприятия в сравнении с лучшими аналогами конкурентов, доступными на рынке, в выявлении причин таких отставаний, в поиске возможностей повышения характеристик и показателей качества до лучших образцов [17, с. 79-83].

Третья подгруппа – методы управления стоимостью, к которой относятся:

а) Стратегическое управление издержками (Strategic Cost Management). По мнению А. Д. Словеснова [25, с. 45-46], это система управления затратами, которая подразумевает анализ цепочки ценностей, стратегического позиционирования и факторов, определяющих затраты.

б) Функционально-стоимостной анализ (ФСА) – метод системного исследования объекта (изделия, процесса, организационной структуры), направленный на повышение эффективности использования материальных и трудовых ресурсов [4, с. 66-68]. Элементом ФСА является анализ затрат на основе потребительской стоимости: затраты, необходимые для выполнения изделием его функционального назначения и излишние затраты, не нужные для выполнения его функций. ФСА охватывает весь жизненный цикл изделия, начиная от его проектирования и заканчивая периодом эксплуатации.

В связи с наличием широкого спектра методов управления затратами, следует выявить преимущества и недостатки наиболее распространенных методов (таблица 3).

Директ-костинг

- репрезентативный сравнительный анализ доходности отдельных видов продукции;

- упрощенное вычисление себестоимости продукции;

- снижается трудоемкость распределения накладных затрат;

- позволяет оптимизировать производственную программу, обоснованно определить цены на новую продукцию;

- возможность определения точки безубыточности;

- проблема распределения отдельных видов затрат на переменные и постоянные;

- слабое внимание к постоянным затратам;

- неточность оценки общей прибыли, так как остатки незавершенного производства учитываются только в части переменных затрат;

- создает иллюзию прибыльности технологически сложных, требующих значительных инвестиций проектов.

|

Метод |

Преимущества |

Недостатки |

|

- позволяет сделать выбор между собственным производством или закупкой продукции. |

||

|

Стандарт-костинг |

- минимизация учетной работы, связанной с калькулированием себестоимости; - оперативное определение полной себестоимости определенных видов продукции; |

- сложные расчеты норм в условиях рынка, трудность в адаптации к переменам; - результативность зависит от состава и качества нормативной базы; |

|

Абзорпшн-костинг |

- отсутствие разделения затрат на постоянные и переменные; - более точное определение финансового результата деятельности предприятия; |

- установление фактической себестоимости единицы продукции только в конце периода; - метод распределения накладных затрат существенно влияет на себестоимость продукции. |

|

Котловой |

- простота учета; |

- отсутствие возможности выявления направлений снижения затрат; - отсутствие информации для контроля затрат по направлениям, местам возникновения, видам продукции. |

Позаказный

- нет необходимости распределять затраты между готовой продукцией и незавершенным производством;

- позволяет более точно определить затраты на конкретных заказ и, соответственно, его цену; позволяет оценить эффективность отдельных заказов, выявить наиболее прибыльные виды продукции;

- определение фактической себестоимости только в конце выполнения заказа;

- контроль затрат по подразделениям и операциям может быть осуществлен лишь при дополнительном анализе первичных данных

|

Метод |

Преимущества |

Недостатки |

|

- позволяет сформировать базу для планирования производственных затрат и отпускных цен по будущим заказам. - позволяет сформировать базу для планирования производственных затрат и отпускных цен по будущим заказам. |

||

|

Попроцессный |

- затраты собираются за конкретный период; - простота контроля потоков затрат на бухгалтерских счетах. |

- усреднение затрат приводит к погрешности в расчетах; - запасы производства степени производства. незавершенного оцениваются по завершенности |

|

Метод ABC |

- обоснованность отнесения накладных расходов на конкретный продукт; - обеспечение взаимосвязи получаемой информации с процессом формирования затрат; |

- требует изменений в системе бухгалтерского учета; |

|

Таргет-костинг |

- маркетинговая ориентация производства; - контроль затрат еще на стадии разработки продукции. |

- для целевого снижения затрат могут потребоваться значительное время или серьезные инвестиции; |

|

Кайзен-костинг |

- обеспечивает непрерывное снижение затрат и удержание их на заданном уровне; - оперативное реагирование на сбои в производстве; |

- необходима мотивация сотрудников и корпоративная поддерживающая персонала в |

Бенчмаркинг

- системность, непрерывность, цикличность;

- позволяет получить комплексную оценку управления затратами на предприятии в сравнении с эталонным предприятием.

- трудность обоснования выбора предприятия-эталона;

- требует системности и целенаправленности в применении опыта других организаций;

- высокая вероятность неэффективности, в связи с

|

Метод |

Преимущества |

Недостатки |

|

ограниченными возможностями применения. |

||

|

LCC-анализ |

- обеспечивает предельную точность прогноза всех затрат; - предусматривает учет влияния инфляции и применение дисконтирования денежных потоков при принятии решений; - обеспечивает стратегическое видение структуры затрат и сопоставление со структурой доходов. |

- требует обеспечения точности информации; - сложность идентификации стадий жизненного цикла. |

|

ФСА |

- возможность контроля над затратами в местах их возникновения; - точность расчета показателей себестоимости и рентабельности по видам продукции; - способствует выявлению и сокращению объемов операций, не повышающих ценность продукции. |

- проводится в отрыве от экономических расчетов; - изменения, вносимые в модель могут не соответствовать скорости организационных изменений |

Таким образом, рассмотренная в данном пункте классификация методов управления затратами предприятия позволяют определить объективно существующие группы затрат, процессы их формирования и взаимоотношения между их отдельными частями. Многообразие методов управления затратами предприятия, а также выявленные преимущества и недостатки наиболее распространенных методов управления предопределяют их использование в зависимости от поставленных целей, а также тех или иных производственных условий.

1.3 ФАКТОРЫ, ВЛИЯЮЩИЕ НА УПРАВЛЕНИЕ ЗАТРАТАМИ

|

Основной задачей управления является все же минимизация затрат, выражающаяся в максимальном контроле всех факторов, влияющих на них на разных стадиях предпринимательства, а также на конечный размер. К таким факторам относятся: оптимальность наращивания объемов производства; увеличение интенсивности и эффективности применения средств производства; |

|

уменьшение цикла операций; - совершенствование технологического процесса; - экономия дополнительных затрат.Каждое событие и его показатели входят в стоимость затрат организации. Это и есть факторы затрат. Важно уметь правильно ими управлять. Для этого необходимо изучить процессы создания факторов, как индивидуальных, со своими особенностями, так и универсальных, применяемых повсеместно. оптимизация отношений с контрагентами – заказчиками, поставщиками и т.п.; |

|

В основном управление затратами состоит из стандартных процессов. Изначально происходит анализ факторов. Затем ищут экономические и алгоритмические резервы. Все факторы классифицируют на две группы: внутренние и внешние. Первые напрямую зависят от сферы деятельности организаций, вторые – нет. В свою очередь, выделяют следующие факторы, зависящие от деятельности организации: |

|

- Объем производимой и реализуемой продукции. Из-за прироста затрат на производство и реализацию продукции увеличивается общая сумма, однако в то же время снижается уровень избыточности (так как сумма |

|

постоянных операционных расходов осталась неизменной). Увеличение объемов производства и реализации продукции до определенной суммы |

|

носит фрагментарный характер, в соответствии с которым темпы роста валового продукта предприятия также обычно замедляются, поскольку изменение видов затрат приобретает все более деградирующий характер. Это связано с созданием резервов ресурсов для эффективного использования потенциала предприятия. Однако, начинаясь в определенный момент, они приводят к увеличению объемов производства и реализации продукции на еще большую сумму, а расходы могут быть частичными и увеличиваются в |

|

результате при увеличении темпов роста производства и реализации продукции на общую сумму несколько. В связи с необходимостью привлечения дополнительных ресурсов для поддержания такой ситуации производства и реализации всех видов продукции расходы постоянно увеличиваются, а затраты начинают доминировать в связи с изменением состава прогрессивных видов. Следовательно, увеличение объемов производства и реализации продукции может привести к снижению затрат только в рамках операционной деятельности до определенного уровня; - Состав и производство продукции. Способность обрабатывать различные виды продукции на различном уровне. Затраты каждого времени необходимо сопоставить с себестоимостью продукции, что приведет к |

|

снижению уровня рентабельности для ее реализации; в очень короткий срок и независимо от того, затраты на хранение с низким уровнем сырья, материалов и готовой продукции, списание расходов по почте или дебиторской задолженности, удельные расходы управления предприятием и потерянные материальные ресурсы естественным образом уменьшаются; |

|

- Уровень производительности труда. Установлено, что работники предприятия компенсируют затраты на производство и реализацию более |

высокой продукции, чем ее содержание, и затраты на оплату труда персонала и других работников;

- Состояние основных производственных фондов. Несмотря на то что они разрушаются на более высоком уровне, они не несут большой ответственности по затратам на ремонт, но и потери высокого уровня сроков хранения отдельных видов сырья, материалов и готовой продукции. Внешние факторы разделены на:

- Уровень инфляции в стране. Если эти показатели будут выше, то быстрее всего на сумму затрат на оплату труда

обслуживающего персонала компании, оперативное обслуживание заемных средств в процессе операционной деятельности, ремонт автомобилей и транспортных средств, осуществляемых другими предприятиями, оплату труда и оплату труда персонала;

- Уровень развития сегментов рынка отдельных товаров. Условно говоря, «куплен на рынке» ― это заметно ниже, чем уровень реализации отдельных видов продукции. Это связано со скоростью рассмотрения обращений, связанным с уровнем запаса готовой продукции, уровнем обоснованности затрат на рекламу, затратами на производство и так далее;

- Трансформации государственного (муниципального) уровня. В настоящее время значительная часть помещений по аренде является собственностью органов управления (муниципальных) государственных предприятий. Поэтому увеличились ставки у государства на общую сумму расходов в связи с развитием периодической системы;

- Изменение налоговых ставок (затраты включены или

расходы относятся только на стоимость продукции). Среди них довольно большую часть занимают расходы по уплате налогов (особенно если они связаны с оплатой труда). Поэтому в пределах данного вида налога изменения по сумме и выплате отражаются на уровне ставки, расхода или его общем уровне [14, c. 302‒306].

Это позволяет более эффективно управлять расходами предприятия с учетом различных факторов.

2 АНАЛИЗ УПРАВЛЕНИЯ ЗАТРАТАМИ В ОРГАНИЗАЦИИ ООО «КАСПАДО»

2.1. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «КАСПАДО»

ООО «Каспадо» (Свердловская область; ИНН 6671061877) зарегистрировано 18 ноября 2016 года регистрирующим органом Инспекция Федеральной налоговой службы по Верх-Исетскому району г. Екатеринбурга [28].

Уставный капитал компании по состоянию на 18.11.2016 – 10000 руб.

Тип собственности ООО «Каспадо» - Общества с ограниченной ответственностью.

Нормы для ООО регламентируются Федеральным Законом No14 и Гражданским Кодексом совсем по-разному. Основные пункты об участвующих лицах, капитале, осуществления перехода прав на долевую часть, преобразования и ликвидации установлены ГК РФ. Но наиболее точно правовое управление описывается ФЗ No14.

Основные виды деятельности ООО «Каспадо»: Торговля розничная автомобильными деталями, узлами и принадлежностями (45.32).

Часть дополнительного вида деятельности: Техническое обслуживание и ремонт автотранспортных средств (45.20), Торговля розничная моторным топливом в специализированных магазинах (47.30).

Компания оказывает услуги для корпоративных клиентов и частных лиц по периодическому техническому обслуживанию, гарантийному и коммерческому ремонту грузовых автомобилей.

Сервисный центр включает 3 поста для проведения технического обслуживания и текущего ремонта, моторный участок, участок по обслуживанию аккумуляторных батарей, участок диагностики и ремонта электрооборудования, а также 2 поста для проведения жестяных и малярных работ.

Кроме стандартных работ по обслуживанию и ремонту, они производят также:

- комплексный ремонт по направлению страховых компаний обслуживание и ремонт холодильных установок;

-обслуживание и ремонт эвакуаторных платформ и кранов- манипуляторов;

- доработку и ремонт фургонов и бортовых платформ.

Компания Каспадо давно на рынке услуг грузового ремонта, тем не менее, для неё важно качественно и быстро предоставить диагностику и ремонт автомобиля.

Структура ООО «Каспадо» включает в себя 5 ремонтных бокса (постов) под грузовые автомобили и парковочные места.

В аренде и обслуживании ООО «Каспадо» находятся:

-арендуемое помещение площадью 641,4 м.кв.;

- установка NF12S автомат для заправки автомобильных кондиционеров;

- компрессор винтовой электрический Hansmann RS 11A-10;

- Toyota Land Cruiser 150 (лизинг);

- ТС HYUNDAI GRETA (лизинг).

Учредительным документом является Устав, в котором указывается размер уставного капитала, адрес и наименование общества. Участниками ООО «Каспадо» являются:

- Кожемякин Александр Сергеевич - доля в уставном капитале

100% - 10 000 рублей (дата внесения записи в ЕГРЮЛ 18.11.2016 г.). Высшим органом управления в ООО является участник Общества.

Участник Общества вправе решать любые вопросы.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества - директором. Уставом общества может быть предусмотрено образование ревизионной комиссии (избрание ревизора) общества. В обществах, имеющих более пятнадцати участников, образование ревизионной комиссии (избрание ревизора) общества является обязательным. Членом ревизионной комиссии (ревизором) общества может быть также лицо, не являющееся участником общества.

Учредительным документам ООО «Каспадо» является Устав, в котором указано:

- полное и сокращенное фирменное наименование общества;

- сведения о месте нахождения общества;

- сведения о составе и компетенции органов общества, в том числе о вопросах, составляющих исключительную компетенцию общего собрания участников общества, о порядке принятия органами общества решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов;

- сведения о размере уставного капитала общества;

- права и обязанности участников общества;

- сведения о порядке и последствиях выхода участника общества из общества (если право выхода участника из общества предусмотрено уставом);

- сведения о порядке перехода доли (части доли) в уставном капитале общества к другому лицу;

- сведения о порядке хранения документов общества и о порядке предоставления обществом информации участникам общества и другим лицам.

Внутренние документы компании:

- решение (протокол о назначении единоличного органа управления);

- положение об учетной политике;

- правила внутреннего трудового распорядка (ст. 189 ТК);

- положение об оплате труда (гл. 21 ТК РФ);

- трудовые договора (ст. 57 ТК РФ);

- должностные инструкции на директора и сотрудников;

- приказы, указания и распоряжения директора.

Компания оказывает услуги для корпоративных клиентов и частных лиц по периодическому техническому обслуживанию, гарантийному и коммерческому ремонту грузовых автомобилей.

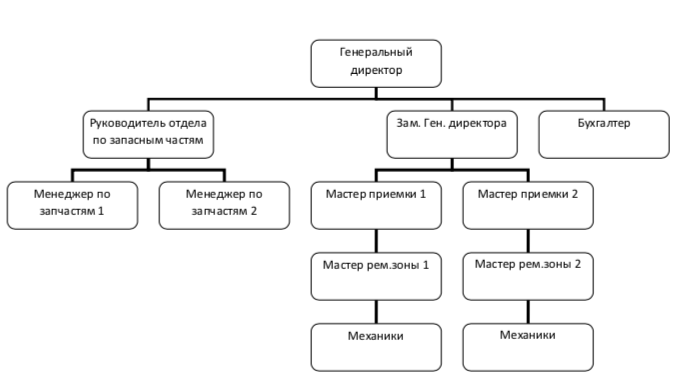

По существующей классификации организационно-управленческая структура ООО «Каспадо» это - линейно-функциональная структура. Общим принципом, на котором строится эта структура, является применение управленческих решений линейными звеньями. Функциональные звенья не обладают распорядительными правами и выполняют работу по планированию, координации, информации и консультации, то есть они обладают функциональными полномочиями по отношению к нижестоящим линейным руководителям и линейными – по отношению к своим подчиненным.

Рисунок 5 - Линейно-функциональная структура

По характеру взаимоотношений с внешними контрагентами ООО «Каспадо» относится к группе поставщики и покупатели. Заказчики по данным договорам обязуются принимать услуги (работы) и использовать запчасти в предпринимательских целях.

Основным покупателями ООО «Каспадо» являются физические и юридические лица, которым необходим ремонт грузового автотранспорта.

Основные поставщики:

- ООО «Комтранс» (поставка запчастей);

- ООО «КэтЛогистик» (поставка запчастей);

- ООО «ТД Урал» (поставка запчастей);

- ИП Тарасов (ПО);

- ИП Бабкин и ИП Дейч, ООО ТрейдАвто (аренда офиса + коммунальные услуги).

На сегодняшний день информационная безопасность компании ООО «Каспадо» представлена следующим образом. Документация находится в открытом доступе на официальном сайте, что позволяет любому клиенту с ней ознакомиться.

Экономическая документация в бумажном виде (отчеты, закрывающие документы и т.п.) разложена по папкам и полкам в шкафу в архиве, а также хранятся в электронном виде:

- в программном обеспечении «1С:Предприятие 8.3», «1С: Альфа» доступ к которой имеют сотрудники управления и бухгалтерии;

- на официальном сайте компании [27].

Согласно данным, представленным в программе 1С «Альфа.Авто», контрагенты предприятия ООО «Каспадо» представлены в таблице 4. Таблица 4 – Анализ клиентов ООО «Каспадо» за 2018-2019 гг., шт.

|

Также стоит отметить заказы ООО «АВТ-Урал» значительно увеличились на 2306 заказов (или на 317,19%). |

|

Заявки ООО «РБК-Логистик» уменьшились на 935 заказов (или на 43,41%). В 2020 году был заключен еще один договор с Иркутским филиалом ООО «Траско» на 10 ед. техники. Соответственно количество ремонтов увеличилось еще на 4005 заказов (или на 34,57%). Наглядно представлена динамика роста заказов клиентов на рисунке 6. |

Рисунок 6 – Диаграмма количества заказов клиентов в 2018-2020 гг.8 Далее перейдем к оценке финансового состояния ООО «Каспадо». По мнению Ровенских В. А. [22], оценка финансового состояния предприятия производится на основе расчета основных показателей деятельности предприятия, представлены в таблице 5.

Таблица 5 – Основные финансовые показатели деятельности предприятия за 2018-2019гг.

По данным таблицы можно сделать следующий вывод: выручка за 2019 год увеличилась на 9 785 тыс. руб., по сравнению с 2018 годом, в 2020 году в сравнении с 2019 годом на 9 775 тыс. руб., а в 2020 году, по сравнению с 2018 годом на 19 560 тыс. руб.

Себестоимость продаж увеличилась в 2019 году на 12 982 тыс. руб., по сравнению с 2018 годом, а в 2020 году на 9 897 тыс. руб. по сравнению с 2019 годом, а в 2020 году, по сравнению с 2018 годом на 22 879 тыс. руб.

Чистая прибыль уменьшилась в 2020 году в сравнении с 2018 и 2019 годами. Снижение чистой прибыли говорит об уменьшении объема продаж и росте себестоимости, вследствие чего снизились показатели реализации.

В 2019 году появился показатель прочие доходы, который составил 126 тыс. руб. По сравнению с 2020 годом показатель уменьшился на 106 тыс. руб.

Динамика изменения прибыли наглядно представлена на рисунке 7.

Рисунок 7 – Динамика изменения прибыли организации ООО «Каспадо» за 2018-2020 гг.

В процессе анализа, было выявлено, что на предприятии в динамике происходит уменьшение прибыли на всех этапах расчета чистой прибыли.

Чистая прибыль является конечным финансовым результатом деятельности организации. За анализируемый период она заметно изменилась. Первые два года анализа свидетельствуют о маленьком ее размере.

2.2 ОЦЕНКА ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Анализ динамики и структуры затрат предприятия проводится на основе данных бухгалтерского учета и управленческой отчетности. Для получения общих выводов о структуре и динамике затрат на предприятие ООО «Каспадо» необходимо провести анализ затрат по экономическим элементам, который позволит изучить состав затрат и охарактеризовать структуру себестоимости товаров, услуг и выполненных работ (таблица 6). Таблица 6 – Анализ динамики и структуры затрат ООО «Каспадо» по экономическим элементам за 2018-2019 гг.

Данные таблицы свидетельствуют, что в 2020 году , как и в 2018 и 2019 годах, наибольший удельный вес занимают материальные затраты (56,29 %), что говорит о материалоемком характере производства. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование.

За 2019 год удельный вес заработной платы снизился на 34,02%, отчисления на 34,04%. Это связано со снижением трудоемкости на базе увеличения объемов продаж. Увеличилась доля амортизационных отчислений, что говорит о снижении фондоотдачи. Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

Рисунок 8 – Динамика затрат 2018г., %

На рисунке 8 можно увидеть, что в 2018 году наибольшие затраты приходятся на закупку материалов и сырья (на 60,19%).

Рисунок 9 – Динамика затрат 2019г., %

На рисунке 9 данные не значительно изменились. В 2019 году больше всего затрат идёт на закупку материалов и сырья, что составляет 61,47%. На второй план идут затраты на оплату труда (на 14,86%) и амортизация основных средств (12,63%).

Рисунок 10 – Динамика затрат 2020г., %

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за три прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Горизонтальный анализ баланса ООО «Каспадо» представлен в приложении В.

По результатам горизонтального анализа баланс ООО «Каспадо» отмечается значительное ежегодное увеличение запасов за счёт материалов, сырья и товаров для перепродажи. Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием.

Сумма денежных средств предприятия за исследуемый период имеет положительную динамику. Так, в 2017 году денежные средства составили 78 тыс. руб.; в 2018 году - 81 тыс. руб.; в 2019 году - 16 тыс. руб. Уменьшение денежных средств предприятия произошло вследствие возникших долгосрочных обязательств на 65 тыс. руб. или 80,25%. В 2020 году - 1 333 тыс. руб. Денежные средства увеличились за счет роста оборотных активов на 1317 тыс. руб. или 8231,25%.

Основные средства также за 2019-2020 год имеют положительную динамику. Если в 2018 году по статье основные средства имела значение 537 тыс. руб., то в 2019 году – 1 380 тыс. руб; в 2020 году - 1 747 тыс. руб. Таким образом, с 2018 по 2019 год основные средства увеличились на 843 тыс. руб. или 156,98%, а с 2019 по 2020 год на 367 тыс. руб. или 26,59%,

Ежегодное увеличение кредиторской задолженности говорит о росте задолженности хозяйствующего субъекта перед своими кредиторами, свидетельствует об увеличении зависимости предприятия от заемных средств и ухудшении финансового положения.

Проведем расчет основных финансово-экономических показателей деятельности предприятия по данным отчетности (выручка, себестоимость, прибыль валовая и чистая, показатели рентабельности, производительность труда и т.д.).

Таблица 7 - Расчет основных финансово-экономических показателей деятельности ООО «Каспадо» за 2018 – 2020 годы, тыс. руб.15

Можно сделать вывод, что выручка в 2019 году увеличилась на 9 785 тыс. руб. или на 47,16%, а в 2020 году еще на 9 775 тыс. руб. или 32,01% по сравнению с предыдущим годом.

Наравне с этим показателем увеличилась и себестоимость. В 2019 году сумма выросла на 10 244 тыс. руб. или на 51,90%, а в 2020 году на 9 897 тыс. руб. или 33,01%.

В связи со значительным ростом себестоимости чистая прибыль компании в 2019 году уменьшилась на 255 тыс. руб. или на 30,18%, а в 2020 году на 475 тыс. руб. или на 80,51%.

Был проведен опрос в ходе, которого мы определили внешние опасности и возможности воздействия на организацию. Анализ состояния факторов внешней среды позволит оценить внутренние силы и слабости (в таблице 8).

Таблица 8 - SWOT-матрица

Возможности внешней среды:

- Появление новых технологий.

- Поставка из-за границы.

Угрозы внешней среды:

- Опасность экономической нестабильности в стране (кризис).

- Рост цен на сырье.

- Снижение качества сырья.

- Повышение арендной платы.

- Возможный дефицит сырья.

- Невыполнение условий договора клиентом.

Сильные стороны:

- Широкий спектр услуг (предоставляем услуги, которые конкуренты не могут предложить).

- Скорость выполнения работ.

- Выплата зп в срок.

- Высокий опыт работ сотрудников.

- Высокое качество оптимизации производственного процесса.

- Решают проблемы работы любой сложность.

- Средняя ценовая политика.

- Стабильная выплата зп.

- Удобное расположение сервиса.

- Большая клиентская база.

- Снижение себестоимости продукции за счет более дешевого заграничного сырья.

Слабые стороны:

- Нет поставок оригинальных запчастей.

- Не являемся официальным сервисом (нет диллерства).

- Не можем официально рекламировать себя как сервис по ремонту Скания.

- Не можем достать оригинальные запчасти, у которых нет аналогов.

- Не можем починить авто без необходимых запчастей.

В ходе оценки финансового состояния организации был проведен анализ ликвидности баланса, который представлен в приложении Г.

Баланс считается абсолютно ликвидным, если одновременно выполняются следующие соотношения:

А1>=П1, А2>=П2, А3>=П3, А4=<П4 (1)

Чтобы оценить ликвидность данного баланса, сопоставим соответствующие группы актива и пассива:

- 1-я группа активов не покрывает срочных обязательств (денег меньше, чем долг за сырье) — это признак неплатежеспособности на отчетную дату.

- По 2-й группе: есть быстрореализуемые активы (краткосрочная «дебиторка») при отсутствии краткосрочных долгов. Это говорит о том, что платежеспособность скоро появится (если контрагент вовремя расплатится за товар, выполненные работы, услуги).

- В 3-й группе: А3 превышает П3, значит, рассчитаться по долгосрочным обязательствам посредством преобразования медленно реализуемых активов в денежные средства.

- Выполнение условия А4 ≤ П4 в 4-й группе может свидетельствовать о ликвидности баланса.

Показатель ликвидности характеризует возможность организации обеспечить выполнение своих долговых обязательств. Рассмотрим этот показатель в таблице 9.

Таблица 9 – Динамика коэффициентов ликвидности и платежеспособности

2.3 АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ ЗАТРАТ В ОРГАНИЗАЦИИ ООО «КАСПАДО»

В постоянные затраты предприятия входят:

а) Аренда помещения, земляного участка, парковочных мест.

б) Заработная плата основного подразделения (повременная).

в) Программное обеспечение.

г) Расходы на рекламу.

д) Интернет, связь.

е) Снабжение хоз. принадлежностями.

ж) Лизинг автомобилей.

з) Амортизация оборудования.

и) Коммунальные услуги.

к) Командировочные.

л) Бухгалтерские услуги.

Переменные затраты включают:

а) Закупка товара, сырья, материалов.

б) Заработная плата цеха (сдельная).

в) Транспортные расходы.

г) Электроэнергия для вспомогательного производства.

д) Ремонт оборудования.

Горизонтальный анализ - это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Произведем горизонтальный анализ себестоимости ООО «КАСПАДО» (таблица 10).

Таблица 10 - Горизонтальный анализ себестоимости ООО «КАСПАДО»18

Исходя из произведенного анализа можно сделать определенные выводы.

Материальные затраты в период с 2018 по 2019 года в абсолютном и относительном значении сократились (на 984031 тыс. руб.; 15,45%). В 2020 году материальные затраты также снизились на 11,66% (627803 тыс. руб.).

Затраты на оплату труда, страхование и отчисления в фонды в течение всех трех лет возрастали. С 2018 года по 2019 на 12,56% (224970 тыс. руб.), а с 2019 по 2020 на 24,43% (492576 тыс. руб.).

Расходы на энергоресурсы на 2019 год по сравнению с 2018 снизились на 7851 тысяч рублей (-1,54%). На 2020 год данные затраты увеличились на 14,88% или на 74928 тыс. руб.

Значительно увеличились затраты на услуги сторонних организаций в 2019 году (70,58%). Чуть меньше, но также значительно они повысились в 2020г. на 57,49% (414025 тыс. руб.).

Амортизация в 2018 году составил 324837тыс. руб., а в 2019 году – 340229 тыс. руб. Изменение составили +4,74%. В 2020 году составила 359587 тыс. руб. Изменение по сравнению с 2019 годом составило 5,69%.

Прочие расходы в течение всех трех лет снижались. В 2019 году показатель снизился на 4,28% по сравнению с 2018 года и в 2020 году увеличился на 4,76%.

Итого, себестоимость в 2019 году снизалась по сравнению с 2018 годом на 4,28%, а в 2020 году возросла на 4,76% по сравнению с предыдущим годом.

Далее произведем вертикальный анализ ООО «КАСПАДО» (таблица 11).

Таблица 11 - Вертикальный анализ себестоимости ООО «КАСПАДО»

Исходя из произведенного анализа можно заметить, что материальные затраты в масштабе себестоимости снижались в течение всех трех отчетных периодов. Удельный вес в 2018 году составил 65,13%, а в 2020 - 48,51%.

Объем заработной платы и отчислений незначительно возрастал за все три периода. На 3.22% с 2018 по 2019 года и на 4,05% с 2019года по 2020. На момент 2020 года удельный вес составил 25,59%.

Расходы на энергоресурсы изменялись незначительно (изменение не составило более 1%). Удельный вес на 2020 составил 5,9% в общей себестоимости.

Удельный вес услуг сторонних организаций в 2018 составил 4,32%, а в 2019 увеличился на 3,38% и составил 7,7%. В 2020 году удельный вес так же увеличился и составил 11,57%.

Процентное отклонение амортизации за все три периода не превысило 0,5%. В 2018 году удельный вес был 3,32%, а в 2020 году - 3,67%.

Прочие расходы изменялись в примерно равной степени (на 0,54%). В 2018 года удельный вес составил 3,69%, в 2019 - 4,23%, а в 2020 - 4,77%.

Исходя из произведенного вертикального анализа себестоимости можно заметить, что предприятие успешно сокращает объем материальных затрат за все три периода. Однако затраты на оплату труда растут, но не значительно, также, как и на энергоресурсы. Также год за годом повышается зависимость от услуг сторонних организаций.

Далее произведем анализ затратоемкости ООО «КАСПАДО», который представлен в таблице 12.

Таблица 12 - Показатели затратоемкости20

|

Показатели |

2018г. |

2019г. |

2020г. |

|

Затратоемкость |

0,902 |

0, 859 |

0,864 |

|

(Затраты/Выручка) |

0,000 |

-0,043 |

0,005 |

|

Материалоёмкость |

0,587 |

0,494 |

0,419 |

|

(Сумма мат.затрат/Выручка) |

0,000 |

-0,093 |

-0,075 |

|

Зарплатаемкость |

0,165 |

0,185 |

0,221 |

|

(ЗП/Выручка) |

0,000 |

0,020 |

0,036 |

|

Амортизациоемкость |

0,030 |

0,031 |

0, 032 |

|

(Амортизация/Выручка) |

0,000 |

0,001 |

0,000 |

|

Энергоёмкость |

0,047 |

0,046 |

0,051 |

|

(Затраты на эн.рес./Выручка) |

0,000 |

-0,001 |

0,005 |

|

Уровень прочих затрат |

0,033 |

0,036 |

0,041 |

|

(Прочие затраты/Выручка) |

0,000 |

0,003 |

0,005 |

|

Уровень услуг сторонних организаций |

0,039 |

0,066 |

0,100 |

|

(Услуги сторон. орг/Выручка) |

0,000 |

0,027 |

0,034 |

Общий уровень затратоемкости показывает какой объем затрат пришелся на 1 рубль полученной выручки. Самый низкий показатель затратоемкости пришелся на 2019 год (0,859). Данный показатель к 2020 незначительно вырос (на 0,005).

Материалоёмкость показывает объем материальных затрат на 1 рубль выручки. Компания снижала общий уровень затрат на материалы в течение всех трёх лет. Самый большой уровень был в 2018 году - 0,587, а самый низкий в 2020 году - 0,419.

Объем затрат на заработною плату увеличивался в течение всех трех лет. Самый низкий показатель в 2018 году (0,165), а самый высокий в 2020 году (0,221).

Уровень амортизации в объёме общих затрат не высок и не превышает 0,05. Изменения в составе затрат на амортизацию также незначительны. Такая же ситуация с затратами на энергоресурсы и прочие затраты.

Уровень услуг сторонних организаций в масштабе всех затрат возрастал в течение всех трех лет. В 2018 году - 0,039, в 2019 - 0,066, а в 2020 году - 0,1.

В общем, можно сказать, что наибольшим весом в общем объеме затрат обладают затраты на материалы, заработную плату и услуги сторонних организаций. Затраты на остальные ресурсы незначительны.

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ ООО «КАСПАДО»

3.1 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ В ОРГАНИЗАЦИИ ООО«КАСПАДО»

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- контролировать и оптимизировать затраты с помощью оперативного получения информации;

- анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способами реализации задач являются:

- управленческая (внутренняя) и финансовая (внешняя) отчетность;

- оперативный учет;

- бюджетирование. Средствами реализации являются:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный (плановый) баланс

Следует отметить, что сущность устойчивого финансового состояния определяется рациональным формированием, распределением и эффективным использованием финансовых ресурсов, обеспечивающих необходимое развитие предприятия, долгосрочное сохранение его финансовой устойчивости, платежеспособности и способности противостоять рискам. С практической точки зрения финансовое состояние оценивается в соответствии с системой финансово-аналитических показателей отражающие финансовую независимость и финансовый рычаг, наличие собственного оборотного капитала, ликвидность и задолженность, рациональность денежных потоков и др.

Для обеспечения финансовой стабильности важно не только получить необходимый объем прибыли, но и правильно ее использовать. Реальное увеличение собственного капитала происходит за счет капитализации прибыли.Поэтому в каждом конкретном случае необходимо выбирать наиболее рациональный вариант распределения прибыли и дивидендной политики.

Для улучшения финансового положения компании необходимо рассмотреть мероприятия по увеличению ее финансового результата. Следует ознакомиться с понятием резервов роста прибыли, что предполагает количественные измеримые возможности повышения прибыли за счет определенных мероприятий (рост объема реализации услуг, снижение затрат).

Основные направления поиска резервов увеличения прибыли ООО «КАСПАДО» представлены на рисунке 11.

Рисунок 11 - Основные направления поиска резервов увеличения прибыли ООО «КАСПАДО»

Как увеличить прибыль компании ООО «КАСПАДО»:

а) Увеличение объема продаж услуг за счет:

1) Увеличения количества клиентов;

2) Расширения спектра предоставляемых услуг.

- низить стоимость услуг.

- Высокая конкуренция, большой оборот денег, различные сферы деятельности-все это присуще транспортной компании. Чтобы продвигать свой бизнес в интернете, вам нужна функциональная и эффективная платформа-сайт транспортной компании. Создание и разработка собственного корпоративного сайта обеспечивает конкурентное преимущество и помогает вывести организацию на новый уровень качества.

- Таким образом, данный сайт создаст базу для развития деятельности ООО «КАСПАДО».

- Для коммерческих компаний клиенты являются самым ценным ресурсом. Предлагается разместить рекламу на сайте компании с целью увеличения числа клиентов ООО «КАСПАДО».

- Реклама на сайте повышает позиции сайта в результатах поиска запросов пользователей, связанных с деятельностью ООО « КАСПАДО», и поднимает бизнес на новый уровень.

- Умение правильно представить себя и сделать себя видимым для целевой аудитории сети - это ключ к успеху любого бизнеса. Поисковая реклама на сайте помогает транспортной компании выделиться, стать популярной и востребованной.

- Следует отметить, что на рынке современных рекламных технологий реклама для сайта является наиболее подходящей. Число пользователей Интернета растет с каждым днем и будет продолжать расти.

- Поэтому в поисковой рекламе можно рекламировать бизнес ООО « КАСПАДО» целевой аудитории и создавать рекламные материалы только для заинтересованных потенциальных клиентов.

В отличие от других видов рекламы, в печати и на улицах города, рекламы, радио и телевидения, реклама на страницах поисковых систем-это единственная реклама, которую ищет сам пользователь.

Кроме того, пользователи гораздо лучше относятся к информации, которую они находят в поисковых системах.

Действия поисковых систем на сайте только привлекут внимание пользователей, которые ищут информацию об услугах ООО « КАСПАДО», которые готовы заказать. Благодаря этому принципу поисковая реклама как вид рекламы является наиболее доступным и эффективным способом заявить о себе на рынке.

Поэтому необходимо подробно рассмотреть рекламные услуги корпоративных сайтов.

Стоимость услуг по продвижению корпоративных сайтов ООО « КАСПАДО» сторонними организациями составляет около 70 000 рублей.

Второй мерой по увеличению прибыли является проведение промо- акций по продвижению услуг ООО « КАСПАДО» в instagram и газете «РБК». Также планируется разместить пять рекламных постов в Instagram.

Стоимость одного взноса составляла 1000 рублей. Общая Стоимость: 5000 Рублей. Общие ежегодные расходы на рекламные мероприятия:

а) Стоимость газетной рекламы: 28 000 рублей.

б) Расходы на рекламу в Instagram: 5000 рублей.

Общая стоимость: 33 000 рублей.

Также необходимо расширить спектр предоставляемых услуг – «Бизнес-понедельник свободное место». Предлагается предоставление дополнительных услуг в ООО « КАСПАДО» - ответственное хранение и обработка грузов. Эта услуга включает в себя:

- хранение поддонов;

- штучное хранение;

- приемка товара;

- упаковка;

- маркировка товаров;

- кросс-докинг и другие операции хранения.

Склад ООО « КАСПАДО» оснащен системой безопасности и обнаружения пожара. Для хранения товаров клиента периметр складской зоны круглосуточно охраняется, ведется круглосуточное видеонаблюдение внутри и снаружи склада, а сохраняемое имущество гарантировано.

Современная система складского учета со штрих-кодами, используемая ООО « КАСПАДО», позволяет полностью автоматизировать складские операции, обеспечить сохранность груза, обеспечить точность выбора заказа и минимизировать ошибки при отгрузке товара.

Доход от 1 квадратного метра. По результатам маркетинговых исследований, метр на складе в среднем составлял 20 рублей в день.

Доступное пространство для хранения составляет 2700 квадратных метров.

Общий оборот составит 2700 квадратных метров х20 рублей х365 календарных дней-19,710 тыс. рублей.

Третья мера получения прибыли - проведение корпоративного обучения с целью оптимизации внутренних отношений и развития профессиональных навыков сотрудников. Также необходимо повысить эффективность работы менеджера в коммерческой сфере, чтобы добиться увеличения продаж.

Для сотрудников коммерческого сектора проводится тренинг по продажам с целью овладения современными техниками продаж, которые помогают общаться с клиентом.

Для обучения сотрудников в коммерческой сфере предлагается провести дистанционное онлайн-обучение «Для увеличения продаж с помощью эффективных продаж».

Онлайн-обучение включает:

а) Онлайн-тренинг. Посещать такие тренинги необходимо только с доступом в Интернет, стандартным браузером и доступом к любому компьютеру.

б) Благодаря формату онлайн-обучения создается единая образовательная среда. Обучение наиболее удобно для студентов и тренеров. Учитывая сегодняшние условия жизни, трудно представить, что человек участвует в тренировках каждый день в течение 3 недель подряд. Для этого ему нужно находить это все время, ему нужно много времени в дороге, нужно каждый день присутствовать в определенное время в определенном месте, нужно ехать в отпуск или сокращать время для своей семьи, любимых занятий и отдыха. Онлайн-Обучение

в) Все необходимые материалы участникам онлайн-тренинга доступны. Это можно получить в любое время, если вам нужно еще раз прослушать теоретическую часть или выполнить некоторые упражнения из практической части тренинга. Такая возможность, конечно, повышает эффективность обучения.

Во время онлайн-тренинга все происходит как с реальной аудиторией, только ведущий и участники сидят рядом с компьютером, а общение подключает виртуального ведущего PLA к микрофону онлайн-тренинга и веб-камере при необходимости. Участники тренинга часто слышат голос ведущего, и фильмы часто появляются в окне видеотрансляции.

Кроме того, взаимодействие между спикером и участниками является обязательной частью тренинга. Взаимодействие между ведущим и аудиторией осуществляется через текстовый чат. Слушатели также отвечают на запросы с помощью микрофона, зритель получает обратную связь от ведущего, которую можно изучить во время лекций.

Эффективность онлайн-обучения часто выше, чем регулярное обучение в течение определенного периода времени. В живой программе человек должен за два-три дня получить концентрированный объем информации и самостоятельно реализовать ее в своей жизни. В ориентированном на результат онлайн-обучении человек частично получает информацию и сразу же вводит ее в свою жизнь.

Стоимость онлайн - обучения для одного сотрудника составляет 4500 рублей.

3.2 ОЦЕНКА ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ПРЕДЛАГАЕМЫХ МЕРОПРИЯТИЙ

Таблица 13 - Показатели экономической эффективности проектных мероприятий для ООО «КАСПАДО»

Итак, необходимо выделить показатели экономической эффективности мероприятий по увеличению объема продаж и снижения себестоимости услуг, которые говорят об их экономической эффективности.

Анализируя финансовые результаты ООО « КАСПАДО», следует отметить, что в 2020 году объем продаж составит 1 306 492 тыс. рублей, поэтому прибыль от продажи не превысит 3,65% от объема продаж. Этот факт может свидетельствовать о том, что ООО «КАСПАДО» имеет слишком высокую стоимость.

Основным резервом экономии стоимости услуг является сокращение страхового запаса товарно-материальных ценностей. Увеличение себестоимости продукции приводит к увеличению затрат на формирование и использование товарно-материальных запасов, что приводит к росту цен на услуги и, как следствие, снижению потребительского спроса и снижению выручки.

Это негативная тенденция в деятельности компании, так как это приводит к снижению конкурентоспособности услуг на рынке и является катастрофическим для ООО «КАСПАДО». Сумма прибыли от продаж уменьшается, стоимость услуг увеличивается, рентабельность услуг снижается, что напрямую приводит к получению меньшей доли чистой прибыли. Поэтому руководство предприятия должно уделять особое внимание управлению запасами.

ООО «КАСПАДО» рекомендуется определить оптимальный запас товарно-материальных ценностей, и необоснованное количество товарно- материальных ценностей должно быть продано.

Запасы сырья и материалов должны быть сокращены не менее чем на 12%. Сократить накладные расходы, т. е. общехозяйственные расходы на 8%, и сократить количество руководящих и руководящих должностей.

Планирование объема производства и реализации продукции является важнейшей составляющей для развития деятельности компании. План по объему производства служит разделом годового плана экономическо- социального развития ООО «КАСПАДО». Поэтому с помощью данного раздела определяется потребность в ресурсах (материальные, трудовые финансовые) и рассчитываются показатели планов по труду и заработной плате, себестоимости продаж, прибыли и рентабельности.

Расчет плана производства услуг основывается на отчетных данных предприятия за предыдущий год и расчетных данных показателей экономической эффективности проектируемых мероприятий (таблица 14). Таблица 14 - Расчет плановых показателей объема продажи услуг ООО «КАСПАДО»23

Рассчитаем плановую себестоимость продаж в ООО «КАСПАДО» на 2022 год за счет экономической эффективности проектируемых мероприятий (таблица 15).

Таблица 15 - Расчет плановой себестоимости услуг ООО «КАСПАДО» на 2022 год24

Одним из основных обобщающих показателей деятельности предприятия является прибыль.

Рассчитаем прибыль от продаж. Прибыль от продаж в 2022 году составит:

Плановый объем продажи услуг - Себестоимость плановая = 1 528 708 -1 436 084 = 92 624 тыс. руб.

Таким образом, необходимо сделать вывод, о том, что вследствие внедрения мероприятий по увеличению прибыли ООО «КАСПАДО», предприятие увеличит выручку, прибыль отпродажи услуг и рентабельность, поэтому проведения данных мероприятий обоснованно.

ЗАКЛЮЧЕНИЕ

По результатам проведенного анализа экономических показателей ООО «Каспадо» в 2018-2020гг. были выявлены следующие угрозы и факторы риска:

Основным показателем низкой доли прибыли составляет рост себестоимости товара, выполненных работ и услуг.

Значение показателя абсолютной ликвидности ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов.

Несмотря на полученные результаты, компания финансово устойчива. Услуги по ремонт грузовых автомобилей и продаже запчастей постоянно востребованы. Источниками доходов выступает выручка с продаж.

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- контролировать и оптимизировать затраты с помощью оперативного получения информации;

- анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способами реализации задач являются:

- управленческая (внутренняя) и финансовая (внешняя) отчетность;

- оперативный учет;

- бюджетирование.

- средствами реализации являются:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный (плановый) баланс

Следует отметить, что сущность устойчивого финансового состояния определяется рациональным формированием, распределением и эффективным использованием финансовых ресурсов, обеспечивающих необходимое развитие предприятия, долгосрочное сохранение его финансовой устойчивости, платежеспособности и способности противостоять рискам. С практической точки зрения финансовое состояние оценивается в соответствии с системой финансово-аналитических показателей отражающие финансовую независимость и финансовый рычаг, наличие собственного оборотного капитала, ликвидность и задолженность, рациональность денежных потоков и др.

Для обеспечения финансовой стабильности важно не только получить необходимый объем прибыли, но и правильно ее использовать. Реальное увеличение собственного капитала происходит за счет капитализации прибыли.Поэтому в каждом конкретном случае необходимо выбирать наиболее рациональный вариант распределения прибыли и дивидендной политики.

Основным резервом экономии стоимости услуг является сокращение страхового запаса товарно-материальных ценностей. Увеличение себестоимости продукции приводит к увеличению затрат на формирование и использование товарно-материальных запасов, что приводит к росту цен на услуги и, как следствие, снижению потребительского спроса и снижению выручки.

Это негативная тенденция в деятельности компании, так как это приводит к снижению конкурентоспособности услуг на рынке и является катастрофическим для ООО «КАСПАДО». Сумма прибыли от продаж уменьшается, стоимость услуг увеличивается, рентабельность услуг снижается, что напрямую приводит к получению меньшей доли чистой прибыли. Поэтому руководство предприятия должно уделять особое внимание управлению запасами.

ООО «КАСПАДО» рекомендуется определить оптимальный запас товарно-материальных ценностей, и необоснованное количество товарно- материальных ценностей должно быть продано.

Запасы сырья и материалов должны быть сокращены не менее чем на 12%. Сократить накладные расходы, т. е. общехозяйственные расходы на 8%, и сократить количество руководящих и руководящих должностей.

Планирование объема производства и реализации продукции является важнейшей составляющей для развития деятельности компании. План по объему производства служит разделом годового плана экономическо- социального развития ООО «КАСПАДО». Поэтому с помощью данного раздела определяется потребность в ресурсах (материальные, трудовые финансовые) и рассчитываются показатели планов по труду и заработной плате, себестоимости продаж, прибыли и рентабельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1) Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (предоставления государственных услуг) [Электронный ресурс]: Приказ Минфина России от 06.15.1999 г. N 33н (ред. от 06.04.2015) - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru